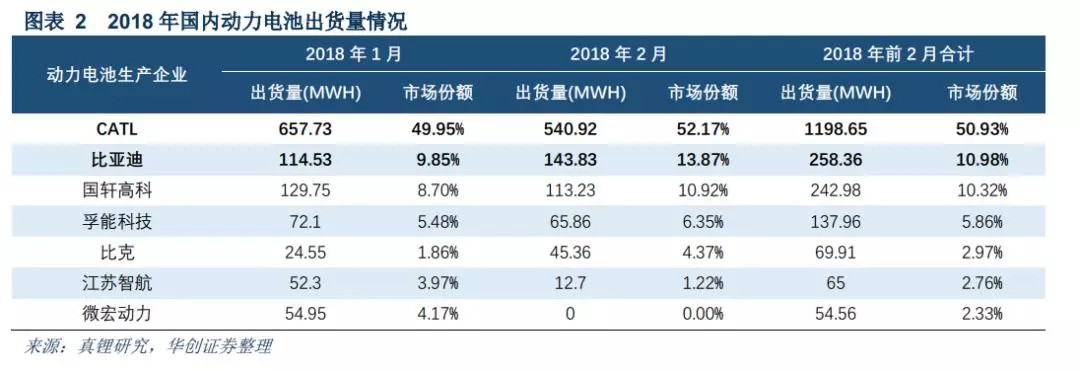

1、2017年CATL國(guó)內(nèi)超越比亞迪,國(guó)外超越松下,成為全球出貨量最大的動(dòng)力電池生產(chǎn)企業(yè)

CATL的招股說明書,展示了一個(gè)快速成長(zhǎng)的國(guó)內(nèi)動(dòng)力電池生產(chǎn)企業(yè)。從2015年全球出貨量排名第五,到2017年連續(xù)超越比亞迪和松下,成為全球最大的動(dòng)力電池生產(chǎn)企業(yè)。與此同時(shí),近期關(guān)于CATL的喜訊連連:在已經(jīng)通過寶馬汽車動(dòng)力電池認(rèn)證的背景下,又先后被納入到大眾MEB平臺(tái)和戴姆勒的全球采購(gòu)供應(yīng)鏈體系,獲得了與日韓動(dòng)力電池企業(yè)同臺(tái)競(jìng)技機(jī)會(huì)。國(guó)內(nèi)動(dòng)力電池生產(chǎn)企業(yè)快速崛起,是國(guó)家大力發(fā)展新能源汽車背景下最為讓政策制定者和參與行業(yè)的驕傲地方。

CATL和比亞迪,作為國(guó)內(nèi)最大的兩家動(dòng)力電池生產(chǎn)企業(yè),進(jìn)入2018年之后,行業(yè)領(lǐng)先地位依然保持。特別是CATL2018年前兩個(gè)月市占率的大幅提升背后,還有在國(guó)內(nèi)A級(jí)以上主流新能源乘用車車型的占有率的先發(fā)優(yōu)勢(shì)(北汽新能源、吉利汽車等),CATL的競(jìng)爭(zhēng)優(yōu)勢(shì)毋庸置疑的非常清晰的。

另一方面,比亞迪已經(jīng)將動(dòng)力電池業(yè)務(wù)分拆并計(jì)劃上市已越來越納入到重要安排表中。曾經(jīng)比亞迪作為國(guó)內(nèi)第一家企業(yè)與戴姆勒成立合資公司騰勢(shì)并獨(dú)家供應(yīng)動(dòng)力電池,但是由于對(duì)外銷售規(guī)模有限,所以比亞迪動(dòng)力電池業(yè)務(wù)發(fā)展受到自身下游車型銷量規(guī)模和新產(chǎn)品開發(fā)進(jìn)度的限制。而比亞迪也希望能夠?qū)⒆陨韯?dòng)力電池業(yè)務(wù)進(jìn)行分拆,類似輔助德爾福、偉世通發(fā)展路徑,從而放大公司動(dòng)力電池業(yè)務(wù)的市場(chǎng)競(jìng)爭(zhēng)力。

毋庸置疑,對(duì)于國(guó)內(nèi)最大兩家動(dòng)力電池生產(chǎn)企業(yè)寧德時(shí)代(CATL)和比亞迪的研究,也是在觀測(cè)整個(gè)國(guó)內(nèi)動(dòng)力電池產(chǎn)業(yè)發(fā)展的之脈絡(luò)。兩家明星企業(yè)在產(chǎn)業(yè)和媒體報(bào)道中,已經(jīng)呈現(xiàn)出多維的形象,而恰逢兩家公司披露公司2017年經(jīng)營(yíng)數(shù)據(jù),我們僅從財(cái)務(wù)數(shù)據(jù)背后進(jìn)行兩家公司的比較研究,并得出若干結(jié)論。

2、動(dòng)力電池研發(fā)已經(jīng)進(jìn)入10億元量級(jí)

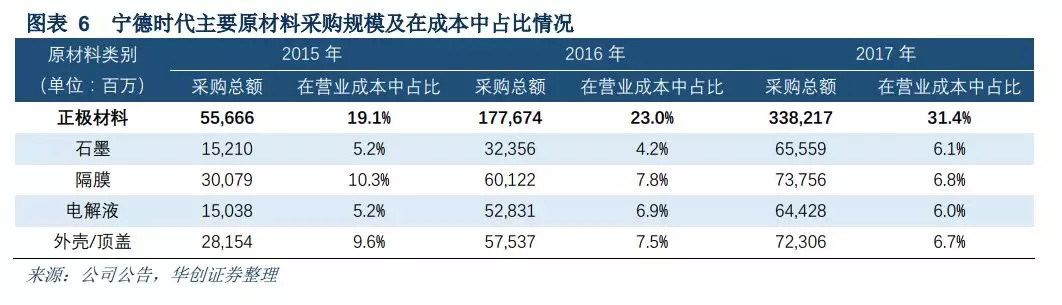

根據(jù)兩家公司披露財(cái)務(wù)數(shù)據(jù),2017年龍頭企業(yè)動(dòng)力電池研發(fā)投入已達(dá)到10億元量級(jí)。ATL自2016年動(dòng)力電池研發(fā)投入突破10億級(jí)別之后,2017年研發(fā)投入達(dá)到16億元。而比亞迪在研發(fā)開支項(xiàng)目中也顯示公司擬2017年動(dòng)力電池研發(fā)支出達(dá)到8億,同比增速也在60%水平。

CATL能夠進(jìn)入大眾MEB平臺(tái)和戴姆勒全球采購(gòu)體系,比亞迪能夠獲得戴姆勒的動(dòng)力電池認(rèn)可獨(dú)家供應(yīng)騰勢(shì),并不是偶然。一方面,在大的產(chǎn)業(yè)背景下,東亞三國(guó)(中日韓)為全球最大的三個(gè)鋰電池生產(chǎn)基地,在產(chǎn)業(yè)研發(fā)和產(chǎn)業(yè)供應(yīng)鏈配套方面具有得天獨(dú)有的優(yōu)勢(shì),所以從數(shù)碼鋰電開始,中日韓就在鋰電商業(yè)化方面遠(yuǎn)遠(yuǎn)領(lǐng)先于全球其他區(qū)域。自然而然,動(dòng)力電池領(lǐng)域的巨頭,也有望最先從這幾個(gè)國(guó)家誕生。另一方面,能夠融入到全球汽車工業(yè)的認(rèn)證體系背后,鋰電技術(shù)與其他技術(shù)路線進(jìn)行長(zhǎng)期比較甚至博弈之后體現(xiàn)出來了的比較優(yōu)勢(shì),所以逐漸被全球主流車企所選定,而參與其中的企業(yè),在研發(fā)和工程制造方面孜孜不倦的投入,也是最后脫穎而出之關(guān)鍵。

3、2017年龍頭企業(yè)并未實(shí)現(xiàn)以量補(bǔ)價(jià),上游金屬價(jià)格堅(jiān)挺導(dǎo)致正極材料產(chǎn)品未降反升

由于比亞迪動(dòng)力電池沒有對(duì)外銷售,所以我們暫無法看到公開的對(duì)外報(bào)價(jià)。根據(jù)CATL的招股說明書,我們可以看到從2015年以來,動(dòng)力電池每瓦時(shí)的市場(chǎng)售價(jià)已經(jīng)縮水40%左右。特別是2017年,在上游金屬價(jià)格不斷抬升情況下,動(dòng)力電池毛利率有了顯著下滑。很明顯,2017年是國(guó)內(nèi)動(dòng)力電池產(chǎn)業(yè)鏈的調(diào)整之前,而這種調(diào)整,將催生2018年行業(yè)越來越顯著的分化。

很明顯,2017年動(dòng)力電池龍頭企業(yè)收入增長(zhǎng)但毛利下滑帶來的盈利下滑,其背后核心原因是國(guó)家新能源汽車產(chǎn)業(yè)補(bǔ)貼政策的調(diào)整。在財(cái)政補(bǔ)貼標(biāo)準(zhǔn)不斷提升且平均補(bǔ)貼金額持續(xù)降低的情況下,對(duì)產(chǎn)業(yè)鏈成本降低的一種倒逼。但是不同于光伏行業(yè)最上游硅資源非常豐富,鋰電材料上游的金屬資源具有一定稀缺性(鈷、鋰等),所以在整個(gè)中游制造降低成本的趨勢(shì)中,正極材料因?yàn)榻饘僭铣杀旧仙鴥r(jià)格表現(xiàn)堅(jiān)挺。因此動(dòng)力電池企業(yè)利潤(rùn)而因此受到侵蝕。

4、動(dòng)力電池產(chǎn)能擴(kuò)張依然急速前進(jìn),CATL劍指3年后動(dòng)力電池不含稅售價(jià)0.85元/wh

2017年是國(guó)內(nèi)動(dòng)力電池產(chǎn)能繼續(xù)急速狂奔之年。在當(dāng)前國(guó)內(nèi)動(dòng)力電池產(chǎn)能已出現(xiàn)顯著過剩情況下,比亞迪和CATL并沒有放緩產(chǎn)能擴(kuò)張節(jié)奏。

比亞迪前期募投60億建設(shè)的6GWh鐵鋰電池產(chǎn)能已部分投產(chǎn),募集資金使用率58.5%,還有近25億募集剩余資金用于比亞迪后續(xù)的產(chǎn)能擴(kuò)張。另一方面,根據(jù)CATL披露的固定資產(chǎn)科目,已經(jīng)展示出公司激進(jìn)的產(chǎn)能擴(kuò)張進(jìn)度,而公司IPO申報(bào)材料中的募投項(xiàng)目,將繼續(xù)投資90億建設(shè)24GWH動(dòng)力電池。

需要補(bǔ)充的是,如此急速前行的產(chǎn)能擴(kuò)張是普遍存在于國(guó)內(nèi)動(dòng)力電池行業(yè)。

對(duì)于未來動(dòng)力電池競(jìng)爭(zhēng)力激烈和成本趨勢(shì)降價(jià)之后,CATL在招股說明書中提到,公司募投90億建設(shè)的24GWH動(dòng)力電池產(chǎn)能,全部投產(chǎn)后產(chǎn)品單位售價(jià)將達(dá)到0.85元/wh(不含稅),而產(chǎn)品綜合凈利率將到達(dá)6.88%。

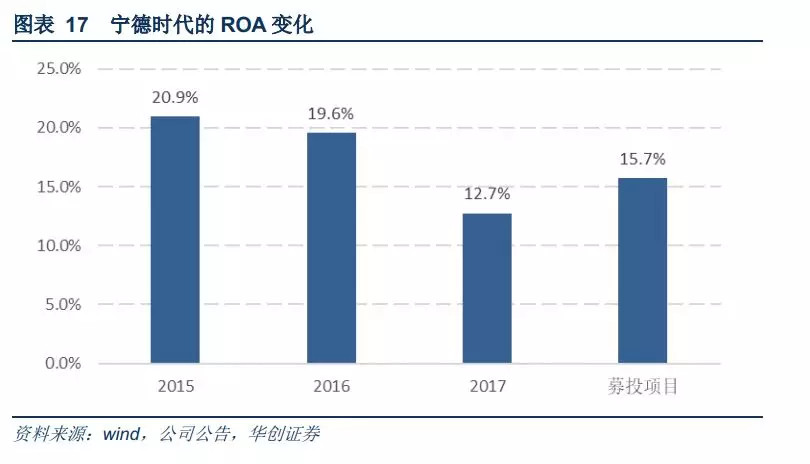

5、未來的動(dòng)力電池生產(chǎn)環(huán)節(jié)的變化:?jiǎn)挝皇蹆r(jià)趨勢(shì)下滑但資產(chǎn)周轉(zhuǎn)效率提升,從而提高企業(yè)經(jīng)營(yíng)效率

我們?cè)?jīng)對(duì)于動(dòng)力電池項(xiàng)目投資回報(bào)率進(jìn)行敏感性測(cè)算,結(jié)論上來看,動(dòng)力電池項(xiàng)目與設(shè)備使用效率(產(chǎn)能利用率,以及此背后的企業(yè)在技術(shù)進(jìn)步下所體現(xiàn)出的產(chǎn)能彈性)及單位售價(jià)(背后體現(xiàn)出來的單位能量密度)有密切相關(guān)性。所以這也是動(dòng)力電池企業(yè)未來差異化或者具有長(zhǎng)期持續(xù)生命力要點(diǎn)。

如前文所述,動(dòng)力電池單位售價(jià)已經(jīng)處在清晰的降價(jià)通道,該趨勢(shì)無法逆轉(zhuǎn),所以對(duì)于原有的商業(yè)模式下,企業(yè)資產(chǎn)盈利自然處于下行壓力中。在此背景下,動(dòng)力電池項(xiàng)目IRR上升的方式,將依賴于設(shè)備周轉(zhuǎn)效率的不斷提升(包括單位容量下電池能量密度提升變相帶來的產(chǎn)能效率提升),其背后也將依賴于企業(yè)產(chǎn)能利用率水平的不斷提升,和基于資產(chǎn)周轉(zhuǎn)效率提升所帶來的ROA/ROE的提升。

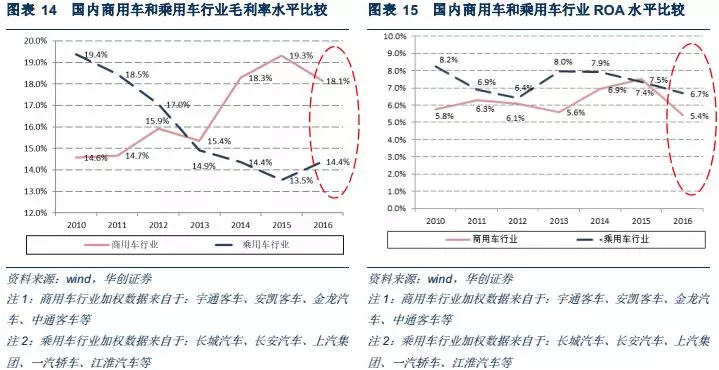

我們知道傳統(tǒng)汽車乘用車領(lǐng)域,新能源乘用車由于單型號(hào)批量化采購(gòu),同時(shí)其下游單輛車的盈利狀況原不及商用車,所以動(dòng)力電池生產(chǎn)企業(yè)從銷售市場(chǎng)從商用車走向乘用車,本身就是一個(gè)產(chǎn)品自然需要降價(jià)銷售的過程。但是另一方面,新能源乘用車市場(chǎng),強(qiáng)化了動(dòng)力電池單型號(hào)批量化生產(chǎn),所以其產(chǎn)生的規(guī)模效應(yīng),可以大幅提升企業(yè)資源的周轉(zhuǎn)速度和經(jīng)營(yíng)效率,所以布局于新能源乘用車市場(chǎng)后,企業(yè)ROA有望隨下游市場(chǎng)切換而得到提升。

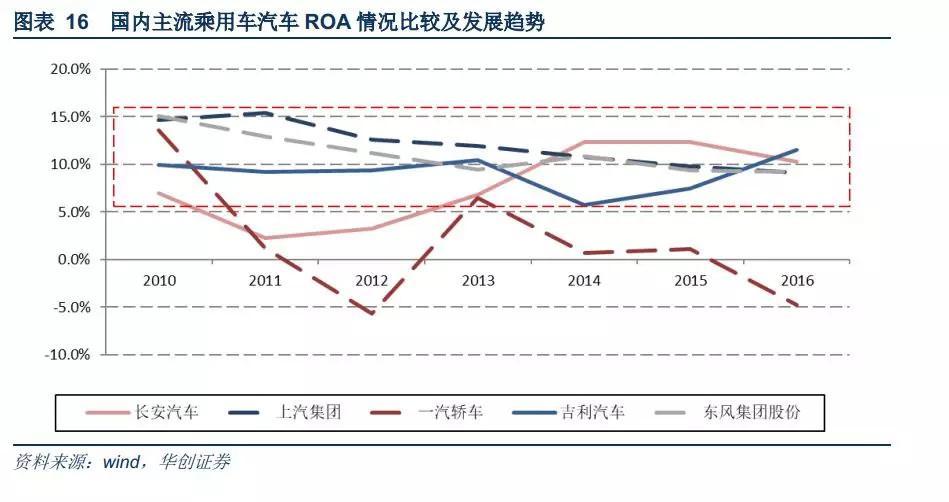

但需要說明的是,當(dāng)前傳統(tǒng)乘用車行業(yè)已經(jīng)出現(xiàn)清晰的分化,車企自身的經(jīng)營(yíng)能力和未來成長(zhǎng)性,已在市場(chǎng)長(zhǎng)期檢驗(yàn)中累積了詳實(shí)的數(shù)據(jù)。與此同時(shí),國(guó)內(nèi)汽車工業(yè)相較歐美主流車企從事汽車生產(chǎn)來說經(jīng)驗(yàn)成熟度還有差距,所以對(duì)于供應(yīng)商的考核和選擇標(biāo)準(zhǔn)也會(huì)存在差別。這也是為什么國(guó)內(nèi)主流動(dòng)力電池生產(chǎn)企業(yè)通過積極努力參與到全球化產(chǎn)業(yè)鏈的分工,獲得歐美主流電池企業(yè)的認(rèn)可。在市場(chǎng)空間不斷被打開的同時(shí),國(guó)內(nèi)龍頭電池企業(yè)的護(hù)城河和盈利能力,也會(huì)得到不斷提升。

來源:第一電動(dòng)網(wǎng)

作者:游馬胡衣

本文地址:http://www.155ck.com/kol/66326

本文由第一電動(dòng)網(wǎng)大牛說作者撰寫,他們?yōu)楸疚牡恼鎸?shí)性和中立性負(fù)責(zé),觀點(diǎn)僅代表個(gè)人,不代表第一電動(dòng)網(wǎng)。本文版權(quán)歸原創(chuàng)作者和第一電動(dòng)網(wǎng)(www.155ck.com)所有,如需轉(zhuǎn)載需得到雙方授權(quán),同時(shí)務(wù)必注明來源和作者。

歡迎加入第一電動(dòng)網(wǎng)大牛說作者,注冊(cè)會(huì)員登錄后即可在線投稿,請(qǐng)?jiān)跁?huì)員資料留下QQ、手機(jī)、郵箱等聯(lián)系方式,便于我們?cè)诘谝粫r(shí)間與您溝通稿件,如有問題請(qǐng)發(fā)送郵件至 content@d1ev.com。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

網(wǎng)大牛說專欄作者")

京公網(wǎng)安備

11010502033163號(hào)

京公網(wǎng)安備

11010502033163號(hào)