汽車商業評論(ABR)從2016年8月推出第一季“造車新勢力靠譜榜”以來,每半年左右更新一次,2019年9月第六季時,造車新勢力群體可以說是到了最艱難的時刻。

7月遭遇車主維權事件后,小鵬汽車董事長何小鵬大病了一場,變得沉默寡言,半個多月沒在社交媒體上發聲。

先前,小鵬是造車新勢力中最一帆風順的一家,車主維權是他們遇到的第一個正經坎兒,也是何小鵬從2004年創業以來最大的坎兒。

小鵬是造車新勢力近況的代表,這個群體在2019年中集體陷入麻煩,欠薪、裁員、關店、燒車、核心管理層動蕩、被訴天價索賠……最嚴峻的共同問題是融資難。

奇點被曝欠薪,長江杭州、貴州、成都公司均被曝欠薪,前途被曝欠薪,金康賽力斯被曝裁員,蔚來裁員,蔚來上海工廠停建,蔚來車輛起火、召回,拜騰一位聯合創始人出走,小鵬車主維權,理想轎車項目取消,威馬被吉利訴21億元侵權……

與造車新勢力扎堆誕生的2015年左右相比,如今的全球經濟形勢、政治格局、貿易關系、汽車市場增量、投資活躍度、創業環境都天翻地覆,創業者在高峰期做出的判斷、目標、規劃在低谷期普遍出現偏差,困難隨之而來。

面對這個時期普遍唱衰造車新勢力的聲音,汽車商業評論不敢茍同,因為現在是全行業處于全球性的下行和低谷階段,只渲染造車新勢力的困難是不客觀、不全面,也是不公平的。

日產全球裁員1.25萬人,福特計劃2020年底前在歐洲裁員1.2萬人,戴姆勒新CEO康林松上臺即計劃裁員1萬人,捷豹路虎裁員6000人、關閉工廠,寶馬裁員4000人,特斯拉裁員4100人,奧迪早在2月就宣布將裁員10%,大眾3月宣布2023年前裁員至多7000人、6月宣布大眾汽車德國裁員4000人,通用2018年11月就計劃2019年將裁員1.47萬人,關閉7個工廠……

相比這些跨國巨頭的裁員,造車新勢力并沒有更加不堪。

2019年9月初成都車展上熱鬧的造車新勢力展館

“2019年將是造車新勢力的倒閉年”的論斷盛行了半年,令那些戴有色眼鏡的人遺憾的是,在中國,傳統車企新生品牌幻速、比速、君馬已經等于宣告死亡,早就奄奄一息的華泰有了力帆、眾泰乃至海馬的陪伴,還有江鈴控股這樣被造車新勢力混改入主的。此外,福特在華合資企業長安福特剛剛止住連跌勢頭,而PSA在華合資企業神龍汽車則一跌再跌。

汽車商業評論認為,2019年是“邊緣汽車企業倒閉元年”,與這些企業是不是造車新勢力沒有關系。

反過來,我們也從來沒有認為,回到2009年、2010年、2016年那些汽車增長大年,所有造車新勢力都能活下來,只不過活的概率大一些、能多活幾家。

拼多多能在電商高速增長期已過,市場被淘寶、天貓、京東壟斷之時異軍突起,真正有實力的企業能夠穿越經濟周期的起伏、市場的紅藍海,前提是能為用戶提供新的價值,而一些造車新勢力已經顯示出這種能力。

2019年的嚴峻形勢只會是一個嚴選過濾器,留下更好的,淘汰多余的。

另一個可以與造車新勢力橫向做對比的群體是自動駕駛創業公司。造車新勢力是汽車四化大潮下誕生的汽車產業新生力量,而自動駕駛創業公司則是汽車四化之一的智能化催生的新生事物,可以說,它們在很大程度上都有著相同的命運。在行業環境好的時候,這兩者都是吸引海量投資的生力軍,行業下行,二者遇到了相似的寒冬。

美國著名智庫布魯金斯學會的一份研究統計,從2014年8月到2017年6月的3年間,自動駕駛領域的投資與并購總額接近800億美元。另一份CBInsights的統計數據顯示,2018年前三個季度,全球自動駕駛創業公司吸引的風險投資高速增長,達到42億美元,并遠超2017年全年的30億美元。

從2018年下半年開始,自動駕駛公司也遇到了資本寒冬。2019年上半年,Drive.ai與Roadstar.ai先后破產倒閉,兩者分別是硅谷和國內自動駕駛領域的明星公司。

顯然,行業的寒冬是所有人的寒冬。但在汽車商業評論看來,同自動駕駛創業公司相比,造車新勢力的實際境遇可能要遠遠好于自動駕駛公司。完全的自動駕駛難度過于巨大,而造車新勢力建立在包括電動化、智能網聯化、電商化、共享化基礎之上,它依托的基礎和開創出新天地的概率要遠遠高于自動駕駛公司。

而且,輿論在看衰造車新勢力的時候往往忽視了在2019年這個時點,仍然有資本熱切地希望加入這個群體。最典型的就是房地產行業領頭羊之一的恒大集團在收購賈躍亭的FF汽車不成之后,又花重金通過收購成立恒馳汽車。

在幾乎所有公司裁員時,恒大新能源汽車研究總院在9月又放出8000人的招聘信息。

雖然恒馳汽車的前景還未可知,恒馳汽車的員工也在幫集團優惠賣房,但這個外來“野蠻人”對造車新勢力看起來密集兇猛的投資至少說明了,在其他行業看來,新能源智能汽車依然是比其他行業更值得投資的賽道。

許多質疑者在反復追問一個問題:造車新勢力憑什么和成熟汽車企業競爭?從戰術上這是一個復雜的問題,在戰略上,天際汽車董事長、CEO張海亮接受汽車商業評論采專訪時的一段話或許可以給出答案。

“我女兒買個蘋果iPhone,買個小米,她覺得這是智能手機,如果我告訴她諾基亞也出了智能手機,她會買嗎?根本不會去買。為什么?因為品牌已經被固化了。”

這當然只是一個簡單的類比概括,但在幾大技術革命疊加、商業模式革命同時到來時,新品牌的機會是最大的。拼多多、OPPO、vivo能在紅海中殺出一個天下,我們不相信汽車新時代大門洞開之時,偌大的中國汽車業沒有與之匹配的新企業、新品牌誕生成長。

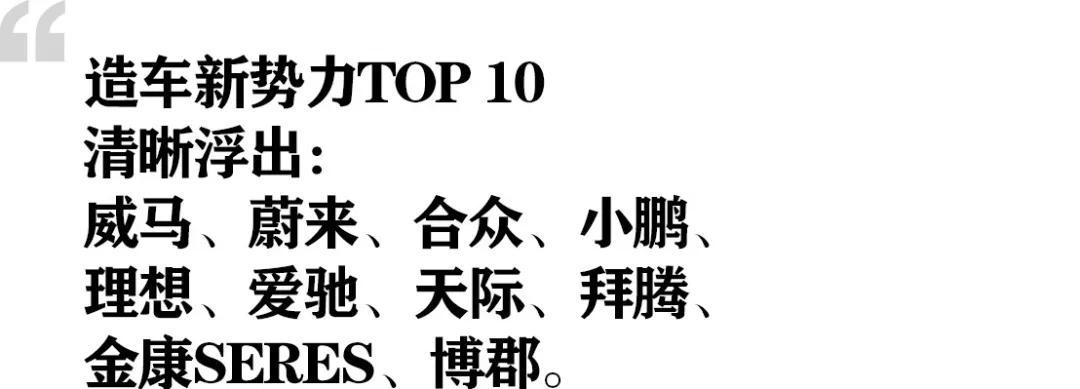

2019年的行業寒冬也讓之前紛繁復雜的造車新勢力群體出現了明顯分化,差距逐漸顯現。汽車商業評論造車新勢力靠譜榜第六季,TOP 10清晰浮出:威馬、蔚來、合眾、小鵬、理想、愛馳、天際、拜騰、金康SERES、博郡。

其中,威馬、蔚來和小鵬屬于已經有產品上市且處于風口浪尖上的企業,盡管有各種負面新聞,但汽車商業評論認為這些在企業發展中都屬于正常現象。

其中,理想、愛馳、天際、拜騰、金康SERES這5家的產品將在2019年末到2020年中交付,形成造車新勢力第二波主力產品潮。它們實力均衡,各有特點。

天際汽車在成都車展

其中,合眾是已經有產品上市且銷量處于第四名,但因為代表其真實實力的產品還未推出,我們將其提升到第三名的位置。而博郡第一款產品將于2019年12月下線,屬于TOP10中最晚交付的企業,但是其整體技術實力不能小覷。

如果非要選擇中國造車新勢力TOP 20的話,那么零跑、華人運通、新特、前途、奇點、恒馳、賽麟、綠馳、FF和云度這10家企業或可列入。

至于國金、速達、國機智駿等等這樣的企業,基本上可以說它們已經是屬于邊緣企業,未來基本上已經連陪跑的機會都沒有了。

最高峰時多達300多家的造車新勢力,汽車商業評論現在基本聚焦到這20家企業,它們中到底有多少最終能活下來,誰也不敢打保票,但因為它們各有特點或者說各有價值,未來陣亡者也有其特殊貢獻。

艱難時局下,那些在2015年左右義無反顧投入這個大潮中的創業者經歷了怎樣的煎熬?剛剛將愛馳汽車從中國西安長途跋涉開到德國法蘭克福創下吉尼斯世界紀錄的愛馳汽車聯合創始人兼總裁付強的一段坦誠告白很有代表性。

2019年9月5日,愛馳汽車在成都車展發布愛馳U5汽車補貼后預售價區間—19.79-30.21萬元

9月10日,在法蘭克福舉辦的中國汽車品牌之夜(China Auto Night)上,付強說:“要問后悔不后悔,今天階段性地想一想,還是后悔的,問自己受這么大累,吃這么大苦到底值不值?但我們更多地想,一生中還有這樣的機會能夠趕上一個窗口,還有機會能夠嘗試下,一旦成功了呢?而且這種概率是存在的。”

汽車商業評論也認為造車新勢力百分之百全部陣亡的說法并不科學。汽車四化大潮下,造車新勢力代表了汽車的新物種、新體驗,而新體驗或者說新物種需要新品牌。

將自己的品牌稱為豪華智能電動汽車品牌的BYTON拜騰首席執行官兼聯合創始人戴雷博士(Dr. Daniel Kirchert)認為,傳統豪華車品牌轉型很麻煩,雖然他們也會轉型做智能化、無人駕駛,但是從品牌DNA、定位和傳統汽車包袱來說,還有點難度,而“這是我們的機會”。

雖然有些造車新勢力初期管理粗放或者片面擴張,但造車新勢力頭部企業整體上基本從一開始就是精打細算過緊日子,現在更是如此,和傳統車企完全不是一種玩法。我們排列TOP 10,不僅考慮了產品實力、資金狀況,同樣也考慮了它們的運營管理能力。

參加2019成都車展的蔚來汽車

蔚來創始人、董事長、CEO李斌承認當時在美國的擴張是被賈躍亭中美各建一家車企的做法迷惑,走了一段彎路,但企業整體機能還算健康。他現在也開始精簡機構和人員,而其將要分拆出的充電板塊,汽車商業評論了解到,潛在投資者已經非常踴躍。

來源:第一電動網

作者:汽車商業評論

本文地址:http://www.155ck.com/kol/99961

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號