西部地區已經成為國內動力電池企業的下一個必爭之地。

日前,比亞迪邀請了車東西在內的多家媒體參觀了其位于重慶璧山的新工廠,這個承載著比亞迪刀片電池生產重任的工廠也首次揭開了神秘的面紗。

▲比亞迪刀片電池工廠內部

這個工廠今年將會開啟八條生產線,年產能將會達到10GWh,不過盡管如此,該工廠的一位工作人員仍然表示,這座工廠今年的產能已經被預訂一空了。

除了工廠的具體生產情況,工廠的選址情況也非常耐人尋味,這是比亞迪在西部地區投產的第二家工廠,青海工廠已經在去年開始投產了,西安工廠也已經在籌備中了。此外,比亞迪還計劃和長安汽車合作在重慶兩江新區建立一個新的電池工廠。

但把目光瞄準西部的并非只有比亞迪,2019年底,寧德時代位于四川宜賓30GWh的動力電池工廠也宣布開建。2020年1月19日,國軒高科也將自己10GWh產能的動力電池生產項目開進了祖國西部的汽車重鎮廣西柳州。

按我國動力電池產業分布情況來看,東部地區屬于動力電池產業的核心地帶,集合了京津冀、長三角、珠三角三大經濟區的東部地區擁有發達的汽車工業與成熟的零部件配套產業,這里的10大省市地區擁有動力電池企業及其工廠129家,占產業總量的67.89%。

相比之下,西部地區的12大省市自治區,僅擁有動力電池企業及其工廠15家,占產業總量的7.89%,屬于動力電池產業發展的薄弱地帶,經濟實力不足且動力電池配套產業發展滯后。

在此前提之下,動力電池巨頭們將槍口對準西部的動作,就顯得神秘了起來。

那么,國內動力電池三巨頭在西部地區究竟進行了怎樣的布局?除此之外還有哪些企業跟進?西部地區對于動力電池企業而言究竟有著什么樣的魔力?動力電池企業西進又會造成什么樣的影響?

動力電池東強西弱 巨頭紛紛開進西部

動力電池其實是一個資金密集型的制造業,通常遵循與資本以及下游配套產業的就近原則。

放眼全國,這一產業的分布也確實符合其原則,經濟發達,整車廠富集的東部地區,尤其是京津冀、長三角與珠三角地區,聚集了大量動力電池企業。寧德時代、比亞迪、國軒高科、力神電池等國內知名的動力電池企業均位于此。

▲寧德時代總部

近些年,隨著東部地區發展程度的提升,工廠建設與生產制造成本不斷提高,東部地區的動力電池產業也開始向中部地區輻射。

國軒高科工廠落地安徽,孚能科技、遠東福斯特開始在江西崛起,40余家動力電池企業的總部、分部、工廠開始在中部地區出現,并逐漸活躍。

而從2018年開始,西部、東北部地區的動力電池產業也開始萌芽,卓能新能源、同華科技、綠鑫能源等本地的動力電池公司,逐漸依靠西部的礦產與汽車工業取得了一定的發展。

但總體來看,國內的動力電池產業還是東強西弱的局面。

據2019年工信部發布的《新能源汽車推廣應用推薦車型目錄》中動力電池企業的配套情況,將信息量化可以發現,包括北京市、天津市、河北省、山東省、江蘇省、上海市、浙江省、福建省、廣東省、海南省10大省市地區的東部地區,擁有129家動力電池企業及其工廠,占產業總量的67.89%。

近些年輻射到的中部地區,也就是陜西省、河南省、湖北省、湖南省、江西省、安徽省6大省份,也擁有動力電池企業及其工廠43家,占產業總量22.63%。

與之相對的,西部地區,包括重慶市、四川省、廣西壯族自治區、貴州省、云南省、陜西省、甘肅省、內蒙古自治區西部、寧夏回族自治區、新疆維吾爾自治區、青海省、西藏自治區12大省市自治區,擁有動力電池企業及其工廠共計15家,占比僅為7.89%。

東北地區由于氣候不適宜動力電池產業發展,僅有4家動力電池企業,占產業總量2.11%。

不過這樣的情況或許正在迎來變局,寧德時代、比亞迪、國軒高科三家動力電池產業的巨頭正在牽頭興起一場西進運動。

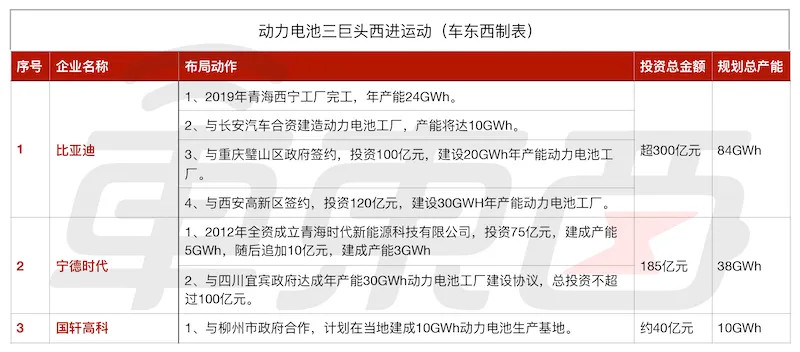

▲動力電池三巨頭西進運動一覽

2018年6月27日,比亞迪青海動力電池工廠正式投產,總產能達24GWh。

之后不到10天,同年7月5日,比亞迪與長安汽車火速達成合作,將在重慶成立動力電池的制造銷售公司,規劃年產能10GWh。

2018年8月28日,比亞迪宣布將投資100億元,在重慶建設年產能20GWh的動力電池工廠。

2018年9月9日,比亞迪又宣布將在西安高新區落地年產能30GWh的動力電池項目。

一系列動作下來,比亞迪在西部地區的產能規劃近84GWh,體量十分龐大,占其總產能80%以上。

寧德時代則相對保守,2019年9月25日,該公司宣布將在四川宜賓建設30GWh的動力電池生產基地,總投資不超過100億元。

國軒高科也在今年1月,宣布將新的動力電池生產制造項目落地廣西柳州,年產能10GWh,與落地柳州的一汽、東風、上汽、重汽等企業形成配套關系。

三巨頭的觸手快速向西部地區延伸,將會帶動配套產業鏈的發展,以及西部地區動力電池產業的整體補強。一場動力電池產業的西進運動,正在中華大地上演。

三巨頭率先入局 規劃產能超130GWh

2018年-2020年,不到三年的時間里,動力電池三巨頭在西部地區規劃的產能已經達到了132GWh,而目前世界上出貨量最大的動力電池公司寧德時代2019年的總裝機量為40.25GWh,由此來看,動力電池三巨頭在西部的規劃不可謂不宏大。

在這一態勢之下,本地原先體量就十分微薄的動力電池企業徹底淪為了巨頭演出的陪襯,比亞迪、寧德時代、國軒高科是這一輪動力電池產業西進浪潮中絕對的主角。

1、比亞迪:投資超300億元,產能重心遷往西部

首先來看比亞迪。

這家匯集整車、動力電池、光伏設備、手機裝配于一體的公司,曾是國內動力電池出貨量最大的企業。

但在近幾年新能源汽車產業的發展浪潮中,比亞迪已經失去了這一光環,自產自銷的策略,讓這家公司將國內動力電池企業第一的寶座拱手讓給了寧德時代。

痛定思痛的比亞迪反思了自身的問題,比亞迪董事長王傳福曾說過,正是比亞迪低于自身需求的動力電池產量,限制其新能源業務的發展。

于是在2016年,第十七屆中國青海綠色發展投資貿易洽談會(以下簡稱“青洽會”)上,比亞迪與青海省政府簽署合約,5年之內建成10GWh動力電池年產能,該項目于2017年4月正式動工。

該工廠位于青海西寧的南川工業園內,占地1500畝,已于2019年完成全部產能建設,總產能達到24GWh,超額完成2016年對青海省政府的承諾。

▲比亞迪西寧南川動力電池工廠渲染圖

據了解,該工廠將完全用于生產三元鋰電池,采用比亞迪最新的第六代動力電池生產線技術,集成了配料、涂布、輥壓、分切、卷繞、裝配、注液、封口等一系列功能模塊,并能夠在保證高能量密度的前提下,做到動力電池產品的穩定性與一致性。

與此同時,比亞迪還在青海布局了青海鹽湖比亞迪資源開發有限公司、海東臨空工業園。

前者為比亞迪動力每年提供三萬噸電池級碳酸鋰,后者則負責將碳酸鋰等原材料加工成電池所需的正極材料磷酸鐵鋰和鋰鎳鈷錳三元材料。同時,后者還能夠生產隔膜、電解液、石墨負極等一整套動力電池所需的零部件。

在青海,比亞迪就已經打造了一套完整的動力電池生產業務。從該工廠投產,一汽、廣汽、長城、北汽、日產等諸多整車廠到場祝賀來看,這一工廠生產的動力電池很可能會啟動對外供應。

除此之外,2018年7月5日,比亞迪在重慶兩江新區與長安汽車達成合作,二者共同建設動力電池工廠,產能達10GWh。按雙方合作的進度規劃,首款搭載該工廠生產的動力電池的新能源汽車將會在2020年面世。

一個月后,比亞迪又在距離重慶兩江新區50公里左右的璧山區,與當地區政府簽約,砸下百億建設年產能20GWh的動力電池制造工廠,這家工廠在三月份已經正式開始投產了,預計今年的年產能將會達到10GWh。

之后,比亞迪又在西安高新區投資120億元,計劃建設一個年產能30GWh的動力電池工廠。

比亞迪的手筆不可謂不大,若以動力電池產能建設行業平均成本保守估計,其在宣布地區的產能投資已經超過了300億元。建成之后,比亞迪絕大多數動力電池產能將會位于西部地區,當地低價的人力成本、靠近原材料產地等優勢將為其動力電池業務提供堅強的后盾。

2、寧德時代:坐擁青海工廠后,百億砸向四川宜賓

寧德時代在西部的業務布局,相較于比亞迪的迅速擴張,顯得從容不迫。

2012年,寧德時代就與青海省達成合作,成立了青海時代新能源科技有限公司,投資了75億元,建成了年產能5GWh的動力電池與儲能電池生產基地。

據了解,該項目于2012年開工,2014年完成一期建設,全部三期項目將在2022年之前建設完畢。該項目實現了電芯、電池模組、電池管理系統及電池包配套的整合,可向整車廠提供完整的動力電池解決方案。

這也為寧德時代后續與眾多整車廠達成合作關系,提供了前提條件。

2018年青洽會期間,寧德時代又向青海工廠追加10億元投資,用以建設6條新增的磷酸鐵鋰動力電池。

目前,2019年2月,6條生產線中的3條已經實現投產,全部完成時,寧德時代青海工廠將擁有8GWh動力電池產能。

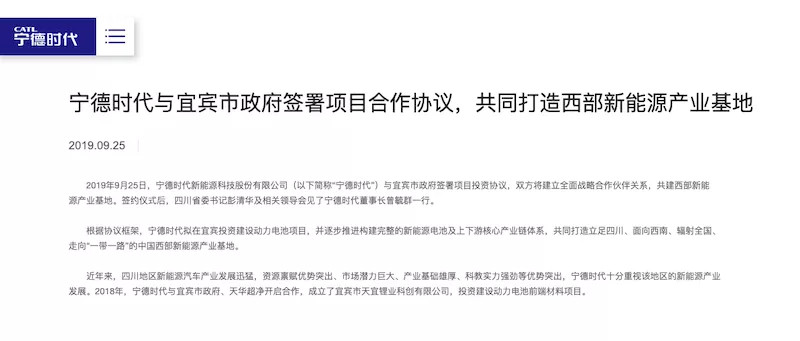

坐擁青海工廠的同時,寧德時代在2019年9月開始向四川布局。

▲寧德時代官網公布與宜賓市政府簽約

2019年9月25日,寧德時代與四川宜賓市政府簽署項目投資協議,在四川宜賓建造動力電池生產基地,項目總投資約100億元。

寧德時代公告顯示,該公司將在四川宜賓注冊設立控股或全資子公司作為項目實施主體。整個項目占地1000畝,分兩期建設,項目一期完工時間為開工后26個月之內,占地400畝,二期占地600畝,開工時間視一期項目效果而定。

兩期工程全部完成后,寧德時代位于四川宜賓的工廠將會擁有30GWh的產能,四川省豐富的鋰礦資源也將為寧德時代提供豐富的原材料來源。

據了解,寧德時代“落子”四川還與參與其2016年末增資擴股的股東——華鼎基金有關,這一基金背后有著四川省政府的影子。

可以看出,與比亞迪相比,寧德時代在西部地區布局的產能要小上不少。

這或許與寧德時代當下的戰略有關,從綁定的整車廠客戶來看,寧德時代主要的客戶還是位于東部地區的北汽、上汽、廣汽、吉利以及海外的大眾、寶馬為主。

因此,其產能布局自然需要離整車廠更近,加之其在國內東部地區與海外布局的超過100GWh的龐大產能,西部地區的動力電池產能布局自然可以放緩。

但整體來看,西部地區的工廠依然是寧德時代動力電池產能的重要組成部分。

3、國軒高科:落地柳州,規劃10GWh試水西部市場

國軒高科目前是國內出貨量排名第三的動力電池企業,與“大哥”寧德時代,“二哥”比亞迪都有著不小的差距,因此在這輪動力電池“西進運動”中,出手也沒有“大哥”“二哥”闊綽。

2020年初,柳州市領導親赴國軒高科合肥生產基地,找上國軒高科董事長李縝,才終于將這家全國排名第三的動力電池公司“請”到柳州。

▲國軒高科與柳州市簽約儀式

據柳州新聞網報道,1月11日,柳州領導動身前往合肥,1月19日,國軒高科即宣布與柳州市達成合作,在柳東新區建設年產能10GWh的動力電池制造基地。

發布會現場,國軒高科還與上汽通用五菱等車企簽署了戰略合作協議。如此一來,國軒高科落地柳州的動力電池生產項目便能夠對整個柳州的汽車產業形成輻射,助力整個地區的車企實現電動化轉型。

除動力電池三巨頭盯上西部地區,許多企業也追隨它們前往西部市場。

2016年,諾德股份投資24億元在青海建成動力電池用電解銅箔項目。

2017年,增華電子年產15億瓦時石墨烯鋰電項目落戶青海。

2018年,北大先行的正極材料與隔膜項目落地青海。

……

西部地區儼然已經成為了動力電池產業鏈公司眼中的“香餑餑”。

在眾多企業落地,政策鼓勵企業發展,國家“十三五”宏觀規劃的三重支撐之下,西部地區的鋰電產業已經初具規模。

以青海為例,2015年,青海碳酸鋰年產量僅為7000噸,而到2017年,其碳酸鋰年產能已經攀升至3.3萬噸,并具備了生產電池級碳酸鋰的能力。

與此同時,2018年與2019年的高速發展將青海的鋰電產業推上了新的高峰,據青海省規劃,2020年,青海省將打造具有千億產值的鋰電產業基地。

與其相呼應的,還有大力發展動力電池產業的四川、重慶與廣西柳州地區,在21世紀的第三個十年,西部地區的動力電池產業將會擁有自己的聲音。

西部地區發展動力電池產業的四大要素

在局外人看來,動力電池產業涌向西部是十分魔幻的現象,經濟不發達、鋰電產業起步晚、動力電池配套產業不完善,這些都是西部地區發展動力電池產業的問題。

但西部地區發展動力電池產業卻有著非常實在的三大要素:礦產豐富、區域汽車工業發達、政策支持。

1、礦產豐富

我國西部地區礦產豐富并不是什么秘密,動力電池所需的鎳、鈷、錳、鋰、石墨等資源在西部地區省份十分充裕。

舉例來說,甘肅地區鎳礦、鈷礦儲量居全國首位;貴州、廣西等地盛產錳礦。

而在鋰礦方面,青海的鋰礦資源占全國已探明儲量的90%以上,占世界鹽湖鋰資源儲量的30%以上;四川省甘孜甲基卡鋰礦儲量全球第一。

▲青海鋰鹽湖

川藏地區,也是石墨的重要產地之一。

如此來看,西部地區具備了動力電池產業最基本的礦產基礎,同時,國內鋰礦產業龍頭天齊鋰業、中信國安、西藏礦業、路翔股份的主要生產基地也位于青海、西藏、四川這些西部地區。

2、區域汽車工業發達

長春、上海、廣州、重慶、柳州,這五座城市并稱為中國五大汽車城,其中,重慶與柳州兩座城市就位于西部地區。

據了解,重慶地區目前擁有長安、福特、現代等14家整車企業,8大汽車品牌,以及1000余家汽車零部件配套廠商,是目前國內汽車產業最集中的城市。

▲長安汽車總部

頂峰時期,重慶地區汽車產銷量均突破300萬輛,目前有所回落,產銷量維持在170萬輛左右。

而柳州也是我國西部地區的汽車重鎮,擁有上汽、一汽、東風、重汽等國內知名的汽車企業,主要產銷自主品牌車型。

2019年,柳州汽車產銷量在185萬輛左右,以上汽通用五菱旗下寶駿新能源為代表的新能源車型在2019年銷量逆勢上揚,寶駿新能源車型2019年售出60050輛,同比增長132%。

從這兩大城市的汽車產銷量數據可以看出,西部地區的部分區域也有著發達的汽車產業。同時,柳州、重慶的車企也都在尋求新能源轉型,對于動力電池需求巨大。

3、建設成本低

相較于經濟比較發達的東部地區而言,西部地區工廠建設成本、人工成本、礦產運輸成本均較低,如果專供于西部地區的車企,那么動力電池產品的運輸成本也會大幅下滑。

例如,比亞迪在西安建造年產能30GWh動力電池的預期投資為120億元,平均1GWh建造成本為4億元,而寧德時代在四川宜賓建造的年產能30GWh的動力電池工廠投資不超過100億元,平均1GWh建造成本在3億元左右。

對比業內平均1GWh建造成本4億-6億元,兩處工廠的建設成本明顯處于行業低位。對比來看,在西部建設動力電池工廠的成本最多能夠降低50%。

如此一來,成本下降對于動力電池企業就能夠提升自身的毛利率,面對整車廠也有更多的議價空間。

這一點對于動力電池企業而言十分重要,目前業內15-20%的毛利率基本建立在新能源汽車補貼的基礎上,動力電池企業必須在新能源汽車補貼完全退出市場之前,尋找到新的提升盈利能力的方法。布局成本更低的西部地區,就是這些企業所尋找到的方法之一。

4、政策支持

擁有動力電池產業基礎,當地汽車產業又對動力電池又需求,同時,新能源還是未來汽車產業發展的趨勢。

政府在這樣的大勢之下,也行動起來。舉例來看,2019年9月,四川遂寧市政府發布《遂寧市支持鋰電產業發展的若干政策》。

政策包括了鋰電企業投資補助,為鋰電企業啟動“一事一議”、“一企一策”的特別幫扶政策,設施購置補助等等。政策中還規定了引導產業創新、平臺建設、融資渠道、電力保障等企業發展關鍵因素。

此前,青海西寧也啟動了“鋰電產業千億重鎮”計劃,鼓勵西寧引進鋰電池產業,尤其是動力電池產業相關的公司,寧德時代與比亞迪落地西寧就是其成果。

四川宜賓也在2019年4月宣布了“鋰電江安戰略”,以江安陽春壩工業園區為平臺,打造30平方公里產業園區。園區重點發展“新能源、新材料”量大主導產業。

據了解,該園區已經成為宜賓市重點培育的5個千億產值園區之一,更是四川省“51025”發展計劃重點培育的500億產業園區。該園區的規劃目標,是在2025年達到1000億元的工業總產值。

目前,寧德時代、天華超凈合資成立的天宜鋰業,天原集團、國光電器組建的光源鋰電均已在宜賓落地,為該市進軍鋰電產業提供了堅實的產業基礎。

此外,貴州畢節也從2017年開始發展鋰電產業鏈,目前簽約鋰電產業項目23家,投產率在90%左右。

產業鏈涵蓋電芯、聚合物、動力電池、紐扣電池、正極材料、電解液、負極材料添加劑等項目。

同時,畢節還建成了國家級研發中心1個,省級研發中心(工程中心)3個,并與中科院物理所合作在建中國西南先進電池研究中心。

西部地區在政策上給予鋰電產業與動力電池產業的支持力度有目共睹。

礦產基礎為動力電池產業提供原材料保障、區域汽車產業發達為動力電池產業提供了出貨渠道,政府政策的大力支持讓動力電池企業能夠快速成長。

這些就是動力電池產業在西部地區快速發展的四大邏輯。

動力電池巨頭西進 新一輪價格戰已經打響

雖然國內西部地區動力電池發展的基本條件已經滿足,但畢竟產業起步時間較晚,基礎相對薄弱。

此番寧德時代、比亞迪、國軒高科三巨頭西進,一眾企業跟隨而去,必然會對西部地區動力電池產業造成不小的影響。

青海省人民政府副省長王黎明在2019年中國(青海)鋰產業與動力電池國際高峰論壇上表示:“近年來,青海省著力打造的千億鋰電產業,已初具規模,形成了從鹽湖資源-碳酸鋰正負極材料-鋰電池組件-儲能和動力電池及配套設備等一整套產業體系。”

以青海為首的西部地區正在吸引一大批動力電池產業鏈內的配套企業涌入,上文中提到進入青海的諾德股份、增華電子、北大先行,以及未提到的青海奧陽、華泰汽車等均是動力電池產業的上下游企業。

國軒高科項目落地柳州時,該公司董事長李縝也曾提到:“國軒高科的落地將會幫助柳州動力電池產業鏈迅速完善,并走向成熟。”

受這一現象影響,此前受制于動力電池供應量,而對新能源汽車產能建設有所顧忌的整車廠將在未來幾年持續的新能源浪潮中,迅速提升產能,完成車企的電動化轉型升級。

王黎明還表示,未來將會強化與北汽、比亞迪、寧德時代等企業的合作關系,打造完整的動力電池產業鏈。

成熟的動力電池產業鏈,與車企電動化轉型相疊加,將可能成為西部地區新能源汽車市場爆發的契機之一。

但從進度來看,這波影響可能不會立竿見影。

正如上文所言,我國動力電池產業的集中地仍然分布在東部和中部地區,西部地區的產能目前已經建成的產能不足50GWh,與東部地區200GWh+的產能相比相形見絀。

比亞迪、寧德時代、國軒高科等有影響力的企業所規劃的產能,仍然需要一段不短的建設時間。以動力電池工廠平均2年的建設市場來看,西部地區動力電池產業迎來爆發可能會在2022年左右。

但如果將時間線拉長,重慶、柳州等地區的汽車產業對于動力電池的需求量巨大,這一剛需勢必拉動西部地區動力電池產業的發展。長期來看,西部地區動力電池產業發展的潛力相當巨大。

正如上文所講,西部地區的人力、物力成本比較低,工廠的建設成本就會降下來,但同時西部地區的礦產資源更加豐富,也能夠降低原材料的批發成本與運輸成本,這樣一來,動力電池的生產成本也有可能會進一步降低。

據公開媒體報道,目前寧德時代的磷酸鐵鋰電池的成本已經降到了600元以下,而比亞迪的刀片電池采用了新的封裝技術之后,成本也有望達到600元以下。從市場情況來看,這兩家的磷酸鐵鋰電池成本已經占據了優勢。但隨著他們進駐西部之后,在原材料和運輸成本降低的前提下,這兩家電池企業的動力電池價格有望進一步下探。

價格的持續下探也讓寧德時代、比亞迪有了發起價格戰的機會,將會對國內其他電池企業造成不小的沖擊,甚至會有一些尾部企業在市場上消失。

而為了抵擋寧德時代和比亞迪發起的價格戰,也將會有部分電池企業選擇在西部地區建立新的工廠來降低生產的成本,這些動作都會帶動西部電池產業的發展。

從現狀以及可預測的未來來看,開辟西部市場,是動力電池巨頭們帶動的一輪新浪潮。在這股浪潮之下,巨頭們的產能、客戶、上下游配套情況都將獲得進一步發展,從而鞏固自身在動力電池產業的地位。

結語:動力電池巨頭發動“西部攻勢”

比亞迪、寧德時代、國軒高科三家國內動力電池出貨量前三的公司,已經吹響了動力電池產業西進的號角,爭先恐后在青海、四川、重慶、柳州等西部重鎮落下棋子,成為了這場“西部攻勢”的先行者。

可以預見的是,緊隨其后的,還會有大批裹挾資本而來的動力電池產業鏈內公司,甚至會有整車廠朝西部開進。這是動力電池巨頭西進所帶來的先導效應,也是他們樂于見到的結果。

在這樣的形勢下,西部地區動力電池產業將會實現快速的發展,青海西寧、四川遂寧等西部城市的“千億鋰電”計劃也變得并非遙不可及。不如說,動力電池產業已經成為西部發展的重要一環,這一環向上扣住了西部豐富的礦產資源,向下扣住了資金豐富的整車產業。

如果真的能將動力電池產業打造成西部地區的優勢產業,那么依靠其帶動的新能源產業將會為西部地區帶來巨量的財富。

來源:車東西

本文地址:http://www.155ck.com/news/qiye/117836

以上內容轉載自車東西,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號