「快!還可以再快一點」,這可能是大眾這家巨頭企業內心最真實的寫照。

造車近百年,進入中國市場近 40 年,面對敵手無數,從來沒有見大眾有過懼怕,而面對如今這場汽車變革,大眾內心堅定的根基遭到了動搖。

自 2016 年起,大眾用了近 5 年去讀懂像特斯拉這樣足以重構整個汽車產業的企業,而看得越是清晰,內心的危機感也越重。

由危機感轉化而來的驅動力,促使著大眾戰略轉型的決心,而這種決心也直接體現在行動力上。

近來,大眾在新能源領域頻頻出手,開發純電汽車平臺,自建電池工廠,豪擲 166 億元先后控股國軒高科、入股江淮并增持江淮大眾股份至 75%,擁有對江淮大眾合資企業絕對的管理控制權。

在智能化領域,75 億歐元重新構建整車電子電器架構。

而主導轉型的大眾掌門人迪斯也明確表示過,大眾的戰略目標就是讓「大眾成為行業顛覆者,而不是被顛覆者」。

從大眾的一系列動作來看,大眾向電動化和智能化的轉型,明顯加快了。

上面我們說了,大眾變「快」的核心邏輯是因為看到了危機,而這樣的「快」表現出來是什么樣子,而對于大眾來說這些危機感主要來源于哪?它將怎么去應對?

下面我們就這些問題展開討論一下。

2025 年 750 萬輛的新車銷售,大眾不快不行

首先來看一下,大眾推進轉型速度變快了體現在哪?這要從最近大眾兩筆投資說起。

第一個,是投資 10 億歐元(約 79 億人民幣)收購了江淮汽車母公司江汽控股 50% 的股權,并增持江淮大眾合資公司股份至 75%。

第二個,是投資 11 億歐元(約 87 億人民幣)收購國內動力電池廠商國軒高科 26% 的股份,并且大眾未來還會尋求提升股份比例。

這兩筆投資是大眾宣布戰略轉型以來,在電氣化領域對外投資金額最大的兩筆。

自四月傳出大眾要收購國軒高科僅僅不到兩個月的時間,大眾就完成了這筆交易。這里面有幾個令業內比較疑惑的地方,為什么大眾電動化的主要投資會在中國,而且是選擇江淮與國軒高科。

這一點還是要從大眾的整個戰略版圖看起。

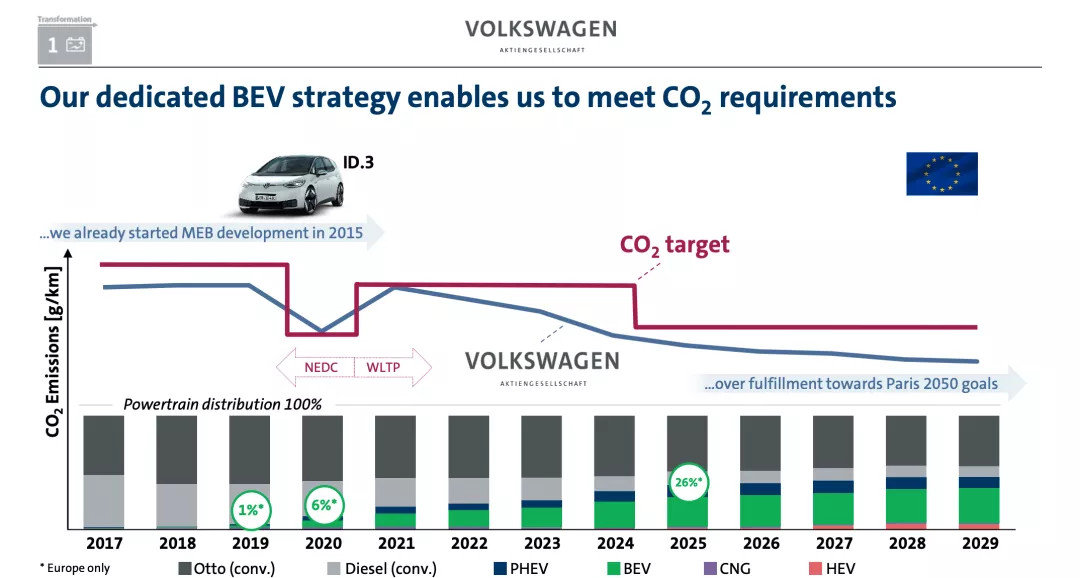

大眾集團從 2016 年的「2025 戰略」到 2017 年的「Roadmap E」戰略,制定了清晰的電動化戰略。

大眾電動化轉型目標最為明確和果決。

此前大眾汽車也宣布,旗下最后一代燃油車型將于 2026 年發布,此后大眾品牌將轉入電氣化時代。

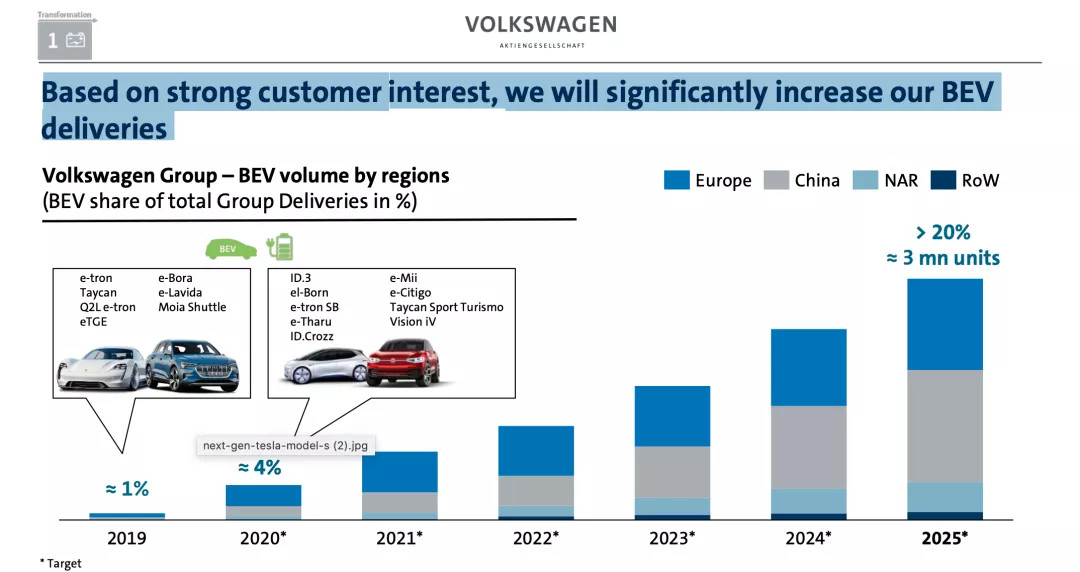

根據規劃,到了 2030 年大眾全球將要銷售 2600 萬輛新能源汽車,并且將有一半的產品在中國銷售,也就表明中國成為大眾最重要的新能源產銷市場。

2030 年的產品規劃你可能會覺得還太遠,那么另一組數字則更加清晰,根據大眾的規劃,到 2025 年大眾在中國新能源產品的銷量要達到 150 萬輛。

而根據中國發布的《新能源汽車產業發展規劃(2021-2035 年)》顯示,到 2025 年,新能源汽車新車銷量占比達到 25% 左右,按照那時新車 3000 萬輛的銷量,預計新能源產品將達到 750 萬輛。

這也意味著,大眾現階段必須要準備好應對未來中國電動車的增量市場。

大眾 2025 年計劃在華銷售 150 萬輛新能源汽車,那時大眾也將會占到中國市場 20% 的份額。

那么國軒高科和江淮大眾則是支撐這一戰略目標的重要因素。

對于大眾來說這個目標也必須實現,不然即使是巨頭在這場汽車變革的洪流之中也終將被淹沒。

因為全球車企對于電動化的趨勢都已經不再懷疑,而在這賽道里不僅擁有一直以來的傳統老對手豐田、通用,還有以特斯拉為首的新晉廠商。

所以大眾必須要趕在大多消費者對于電動汽車認可之前就要去占據用戶心智,在潛在消費者心里留下品牌烙印。

大眾已經失去了產品的先發優勢,但好在市場還沒有真正放量,所以這個窗口期大眾必須把握。

大眾很清楚占據這個窗口期,產品必須要先發,所以我們才能看到佛山和安亭的 MEB 工廠快速落成。而作為核心零部件的電池,卻會是困擾大眾的核心因素。

大眾是少數傳統車企里擁有完整供應鏈能力的,大眾深知不能掌握像電池這類零部件對于自身來說將要承受風險。

所以投資國軒,大眾有這幾層思考。

第一個,就是保證大眾在中國的動力電池供應安全。

第二個,大眾自己一定會擁有電池板塊,大眾希望深入參與到動力電池產業鏈中去,了解和掌握動力電池電芯的研發與制造技術。

第三個,大眾要把中國市場與海外市場區別開來,中國市場單獨走一條獨有的路線體系,也叫中國零部件中國用。

前兩點好理解,解釋一下第三點,什么叫中國零部件中國用,其實就是建立一套獨立在中國的電池供應體系,來滿足中國市場的需求,以此來應對有可能出現的中美關系脫鉤帶來的風險。

從宏觀的國際背景來看,中美貿易摩擦越來越大,只要是中國的企業或者在中國的企業,都有可能受到因美國單方面原因而引起的供應鏈危機。

而且特朗普此前也發表演講說中美脫鉤正式啟動。

也就是說,中美兩大消費陣營在漸行漸遠,這對于企業來說不是什么好消息,因為一但美國不允許海外核心零部件向在中國的企業供應配件,那對企業將是致命打擊。

所以企業未來規避風險,只能在中國單獨搞一個獨立于海外的供應體系。

其實特斯拉使用中國寧德時代的電池,一方面要完成 100% 國產化率,一方面也是要應對國際環境的變化。

看到這里就比較清晰,大眾如果在中國擁有完成的供應鏈,不僅產品投放節奏可控,而且還可以規避國際環境帶來的風險,而且這樣的方式可能還會得到更多巨頭的模仿。

投資「江淮大眾」會是造車賣車的關鍵

大眾是與中國企業合資最有經驗的企業之一,所以它深知合資的這套玩法,當然大眾投資江淮也絕對符合自身的戰略需求。

那么就由幾個點來看一下,投資江淮大眾的關鍵所在:

第一個,就是雞蛋不會放在一個籃子里。

與多個企業合資形成相互之間的競爭,這種一魚多吃的方法此前讓大眾賺的是盆滿缽滿,所以大眾應該會延續這個傳統,在電動產品領域也保持獨立的合資計劃。

而且我們都知道國軒高科與江淮都有安徽國資背景,所以江淮與國軒應該是一個打包的組合,相互促進吸引大眾。

第二個,就是產品策略。

迪斯此前就表示江淮大眾是以小型新能源車為切入點,讓江淮大眾與一汽大眾和上汽大眾保持在產品上的差異,既能相互競爭也能分攤產品布局壓力。

從目前已知的產品陣容分析,ID.3 與 ID.初見,等系列會在一汽大眾和上汽大眾生產,主打的價格區間是 20-30 萬的中高端市場。

而江淮大眾則主攻 10-20 萬的價格區間,而且還有可能繼續下探價格,而且有消息表明西雅圖品牌的國產就會是由江淮大眾引進。

第三個,是完整的制造經驗。

首先江淮在新能源汽車上應該可以為大眾提供不少幫助,江淮是蔚來汽車的代工廠,在制造方面可以說久經考驗,蔚來 ES8 剛上市的口碑撲街和現在擁有一眾粉絲形成鮮明對比,也就是說最起碼江淮是擁有完整的豪華電動汽車制造經驗的企業。

第四個,是銷售網絡的建設。

事實證明,采用傳統的渠道去售賣新能源汽車的路是不可行的,包括吉利、長城等全都開始了自建新的新能源銷售網絡,就足以說明一切。而江淮本身擁有新能源產品,所以銷售網絡比較完善,大眾可以直接根據需要進行資源共享。

這也就是說,江淮大眾的目標就是不斷研發和生產制造新的純電動車型,幫助大眾集團實現新能源汽車的銷量規劃。

所以從這兩筆投資,我們可以看到大眾掌握了核心零配件電池,并且擁有了江淮的豪華車制造經驗,以及比較成熟的銷售網絡。自此大眾在中國新能源的布局打通了電池、制造、銷售全流程,那么這樣的好處就是可以直接加速大眾的產品投放。

「恐懼」才是變革的源頭

「恐懼」這個詞其實并沒有夸大,要知道對于大眾而言,比恐懼更可怕的是不知道自己會被顛覆,我們一直在說大眾嗅到了危機感,而帶來危機感的那毫無疑問是特斯拉。

如果我們把時間倒退幾年來看,在 2014 年特斯拉 Model S 第一次進入中國市場的時候,傳統廠商們都是這么說的,「一輛一百多萬的電動汽車,這只是少部分人的玩具」。

傳統廠商并沒有真正意識到在日后特斯拉會像是一頭大象一樣,在自己最擅長的領域肆無忌憚地踩踏。到了 2018 年,Model 3 的開始交付才讓所有造車人看到了特斯拉的力量。

但這時為時已晚,特斯拉的產品、技術都已經完成了迭代。

但在傳統車企里大眾總能時刻保持著清醒,據德國雜志報道,大眾在 2013 年就已經默默盯上了特斯拉,但由于電動化的概念在那時,幾乎沒有任何崛起的苗頭,所以并沒有形成內部的深入研究的案例。

而當 Model S 等車型不斷在全球各地被人報道,形成特斯拉品牌概念之后,到了 2015 年,大眾內部才重新把目光又聚焦到了特斯拉身上。

在特斯拉進入中國兩年后,到 2016 年大眾才發布了自己的新能源戰略規劃,即使晚了兩年,但在跨國巨頭里面都算是最早的一批。

在傳統汽車企業里面,大眾的轉型決心是堅決的,從開發純電平臺 MEB 到自建電池工廠再到成立軟件團隊,都足以表明。

而就在近日,大眾內部甚至成立了特斯拉專案小組,據德國《經理人雜志》6 月 1 日報道,這個小組被正式命名為「T 小組」,由奧迪CEO馬庫斯·杜思曼負責。

據悉「T 小組」可能是一個獨立的事業部,并計劃在 2025 年推出一款新車型,使用奧迪車標,該款車將采用全新的電子架構,同時對電機方面作出改進,續航里程或將超過特斯拉。

除了 T 小組,作為大眾集團技術研發擔當的奧迪,還成立了一個新的業務單元「Artemis」項目,該項目由大眾集團自動駕駛高級副總裁、大眾旗下自動駕駛子公司(VWAT)掌門人亞歷山大·希辛格負責。

該團隊成立的目的是保持奧迪原有的高品質、設計、駕駛性能的同時,學習智能汽車的快速迭代、數字化和科技元素等特色。

而且奧迪官方還表示「Artemis」團隊具有無限開火權,可以無條件利用大眾汽車集團內部的資源和技術,并享有極大的自由度在全球開展工作。

一系列操作之下,大眾的目的非常簡單而清晰,就是要阻擊特斯拉,而雖然有落后,但大眾追趕特斯拉的步伐卻不斷提速。

但此時特斯拉對全球傳統汽車企業的沖擊卻還在繼續。

首先是,自動駕駛在技術上領先全行業,就像迪斯說的「在這一刻,我們必須承認特斯拉在軟件方面的領先,而且它至少領先行業超過 5 年」,特斯拉毀天滅地的 FSD 已經發布,正在向 L4 級別自動駕駛邁進,而市場上絕大部分企業還要在今年第四季度才能開放類似 NOA 的功能。

其次是,特斯拉正在蠶食著豪華品牌的市場份額,而作為「有史以來最好」的一個季度,特斯拉今年第一季度全球銷量中有 21% 的份額來自中國市場,據乘聯會數據顯示,在 1-4 月僅中國對特斯拉的銷量貢獻就接近到了 20000 輛。

要注意特斯拉這些數據都是在中國市場的表現,而中國市場幾乎貢獻了大眾汽車全球營收的一半,也就是說特斯拉直接攻入了大眾的主營地。

而大眾除了以德國為主的歐洲市場和中國市場以外,在北美幾乎沒有什么存在感,所以特斯拉觸及到了大眾的核心利益,大眾的危機感只會變得更強。

不僅是國內市場,即使是海外市場在疫情下的表現,特斯拉依舊亮眼,根據全球各大汽車企業一季度銷售數據,其中,寶馬全球交付 47.71 萬輛,同比減少 20.6%;奔馳累計銷量為 47.74 萬輛,同比減少 14.9;奧迪累計銷售 44.72 萬輛,同比下降 3.6%。

特斯拉的交付總量僅占 BBA 三大品牌平均數的 18.92%,總計為 8.84 萬輛,但同比去年增長幅度卻超過了40%。

使得特斯拉一季度總營收達到 59.85 億美元(折合人民幣 423.47 億元),同比增長 32%;凈利潤為 6800 萬美元(折合人民幣 4.81 億元),實現自成立 15 年以來的首次盈利。

所以特斯拉以 Model 3 為例,這是一輛在同級別內,上打 BBA 下打大眾、豐田、本田的車。

最后, Model 3 還沒有真正放量,特斯拉頻繁降價是現階段影響銷量的主要原因,自從新補貼政策發布以來長續航還要降價的消息不斷傳出,所以很多訂車用戶都選擇繼續做等等黨。

那么問題來了,如果 Model 3 后驅長續航版降價到 30 萬以內,那么不管是 BBA 還是大眾該如何應對?

總體來看,特斯拉的優勢其實還在繼續擴大,而且特斯拉還擁有非常完整的產品線,以及產品的降價空間,而大眾還沒有實現交付,產品節奏完全是在跟著特斯拉走,這種不確定性才是大眾真正的危機感。

70 億歐元,完不成的「軟件」夢

「智能、電動車」一直都是被放在一起的整體,但要實現卻并不簡單,大眾一直贊揚特斯拉是一家科技公司,并且對自己的定位是也要成為科技公司,而不是單純的汽車制造公司。

而事實也是如此,特斯拉全系產品的表現的確非常驚艷,但并不是它達到今天成就的主要因素。

汽車的智能化系統才是讓特斯拉實現質變的根本原因,其實很好理解,「智能」才是一輛車的靈魂,也是未來汽車必備的功能,它包括輔助駕駛、智能座艙。

就像理想汽車 CEO 李想在雪球網的直播中表達的那樣,「未來汽車本身的硬件差異是非常小的,影響體驗的核心一定會是自動駕駛,他說如果蘋果沒有 iOS 系統那么它也沒有現在的競爭力」。

這反映在汽車上面也是如此,在知道了軟件的重要性之后,怎么做就非常重要。

大眾在軟件方面理解得比較深刻,它并不是在已有的系統架構上去做自己的應用功能,它是要從底層去搭建一套全新的架構,滿足自動駕駛與智能座艙的底層系統。

大眾把以前無數個 ECU 控制器組成的控制單元,整合成了兩個域控制器,分別是控制駕駛的自動駕駛芯片和控制娛樂的車機芯片,共同來實現實現整車控制。

這樣做的好處就是可以打通相關聯的各個功能,同時讓供應商在這套架構上去開發相應的功能。

大眾最終要做的就是重構整車電子電氣架構,打造自有的操作系統,以及建立全球統一的汽車專屬云服務后臺,將大眾汽車集團的汽車產品,從功能汽車轉變為智能汽車。

你可以理解為大眾要做一套類似 iOS 手機操作系統版的車載系統(vw.OS)。

大眾對于智能化的理解深刻而目標宏大,導致的結果就是要實現起來極其艱難。

首先大眾組建了龐大的軟件開發團隊。

2019 年 6 月,大眾宣布成立汽車軟件部門 Car.Software,加速軟件自主開發步伐,強化軟件競爭力及整合能力。

到了 2020 年 1 月份,這個特定的軟件組織架構 Car.Software 就實現了正式運轉工作,而且大眾方面表示,在 2020 年要把人數擴展到 7000 人,而第一步則是把現有體系的 3000 名軟件工程師轉入這個部門。

大眾預計整體的投入約是 70 億歐元,把人員構建起來后將要達到超過 1 萬人的規模。

軟件開發團隊的人數要從目前的不足 10% 提升至 60%。

在一開始的 7000 人比例結構中,聯網部分、智能座艙貢獻了主要的團隊比例,而到 2025 年,輔助駕駛&自動駕駛則需接近 40% 的研發規模。

所以從這里可以看到,大眾在 2025 年之前,軟件開發的主力是底層架構和智能座艙,而智能座艙主要表現在車機控制系統。

軟件 BUG 是大眾的致命傷。

大眾為了盡快推出產品,使用了沒有經過大量驗證的軟件架構,導致 ID.3 出現了大量的軟件問題,預計有問題的車輛總數達到了 20000 輛,以第八代高爾夫為例,所配備的緊急呼叫系統「e-call」有時不能正常工作,大眾已經暫停這款車型的交付,直到軟件問題得到解決。

對于已經銷售的車輛,大眾正在考慮是通過召回還是軟件升級的方式來處理故障。

那么 ID.3 上的問題到底是什么原因導致的呢?

上面我們說了大眾是希望做車載系統這樣的基礎設施,并且未來會讓更多汽車制造商使用。

根據德國汽車雜志報道《大陸集團車載服務器助力大眾 ID 系列電動車實現互聯互通》其最新的有關 ICAS1 的描述,ICAS1 技術涵蓋了以前的網關功能以及車身控制領域的綜合功能,還包括各種車輛聯網功能。

例如能夠通過無線連接給車輛安裝新功能,進行安全更新,還有面向電動汽車的控制電池的充電管理系統。

這也是被德國汽車雜志爆出的 ID 系列的問題所在。

ICAS1 是一個核心單元,主要是在原有的網關的條件下升級,負責整體的調度集成,這個部件是運用 Elektrobit 在汽車開放系統架構自適應平臺的基礎上,將開發的基礎軟件進行了軟硬件分離,實現對大眾汽車應用程序和第三方軟件的集成和更新。

這一中間件還支持通過千兆汽車以太網進行聯網,為應用程序提供必要的數據吞吐量。

從 Elektrobit 所說的軟件架構來看,目前大部分的軟件包括中間件、虛擬化、OS 都是 Tier1 來操刀的。

簡單解釋一下,以前供應商在給大眾汽車提供某個功能的時候,一般會提供的是一個完整的產品,它們會給出相應的接口,安裝上車就可以使用,這個功能產品除了有相應的傳感器,還會有獨立的 ECU 控制器,然后會有一個「嵌入式操作系統」來對硬件進行控制,并支持軟件開發。

在這樣的基礎之上,某項功能的開發工程師會基于相關的 ECU 和系統,進行相應的控制程序開發,而這時工程師會有一個專屬開發語言和開發環境,開發完成后可以從 PC 直接移植到實際的存儲系統中。

而現在是,單獨的某項功能不再有獨立的控制芯片,而是由架構中的整車控制器來控制。比如雨刮器的開關、空調的風量等工作,大眾會用 vw.OS 和 E3 芯片統一管理和調度。

所以供應商在提供給 ID.3 功能的時候就不是一個完整的產品,而是沒有了傳感器等器件的半成品。

如果要使這個功能產品能夠正常使用,供應商需要先和 vw.OS 的工程師對接拿到一些關鍵的接口信息標準,然后還需要去匹配申請計算機的算力資源。

還需要匹配大眾的數據庫等,所以每一個步驟都相當于用了一個全新的標準規范。

所以供應商要想搞定一個例如空調風量、雨刮器開關這樣的簡單功能,還需要先學習大眾的開發語言、規范樣式,這中間就會出現各種 BUG。

vw.OS 本身就是一個全新的系統,自身的 BUG 還沒有完全解決,供應商還需要在一個沒有開發工具和完全不熟悉的語言里工作。而目前每一個功能都需要這樣的流程,要知道汽車上面需要控制的功能大大小小有上百個了。

所以此前外媒報道,大眾集中了近萬人的工程師團隊在德國總部進行封閉式工作,可想而知 BUG 應該不僅多還不容易解決。

2019 年 11 月 21 日,大眾汽車集團關于軟件研發的主要戰略布局塵埃落定。Car.Software 將成為一個獨立的集團公司;各個品牌的核心軟件研發集中到 Car.Software 旗下。

剩下的,就是打贏這場軟件的攻堅戰了,而且大眾只能成功不能失敗。

寫在最后

我們要從幾個方面來看大眾的轉型:

首先大眾依舊是傳統汽車里面,最具前瞻性的公司之一,而且行動速度非常快。

其次是大眾非常清晰未來汽車發展的形態,就是全球不會出現只有一家廠商的現象。

特斯拉是強,但絕對不會吃掉所有市場,特斯拉是豪華品牌,對 BBA 的沖擊自然不小,而特斯拉還會不會有比 Model 3 還便宜的產品,目前看沒有,至于未來有沒有不好說。

所以在電動化的產品上大眾依舊是多線布局,大眾要造一臺「電動車」其實不難,不管是駕駛性還是豪華程度,只要大眾想做都不是難事。

但唯獨智能化的能力,其中最為核心的自動駕駛就像是攔路虎。

而數字化轉型又是大眾的核心命門,如果數字化轉型失敗,大眾所有的產品都將只是最普通的「車」,而隨著人對智能化的需求增加,和具有智能駕駛等能力的車相比,它一定會被淘汰。

如果大眾數字化轉型成功,那么帶來的沖擊將是巨大的,也會更加深遠,首先就是對供應商的沖擊,像大陸、博世這樣對系統的開發權等都會被收走,供應商就會淪為一家硬件公司。

大眾的軟件架構定位是汽車智能化的基礎設施,未來如果沒有能力開發整車系統的廠商都可以使用,屆時大眾將會真正變成一家科技公司,運營著汽車界的「安卓」系統。

來源:42號車庫

作者: 德鹵

本文地址:http://www.155ck.com/news/qiye/117843

以上內容轉載自42號車庫,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號