盡管下周乘聯會和中汽協才會發布7月車市銷量數據,但上個月的汽車銷量成績已經基本浮出水面:零售大約同比下跌8%到9%,批發預計同比滑落15%左右。

看起來是一個很壞的數字,比起5月和6月的1.8%、10.2%批發銷量跌幅,15%明顯超出。但如果考慮車市淡季瀕臨尾聲,并且自主車企總體表現相對更好,那么車市態勢也不必值得我們過分憂慮。

在更貼近終端的上險數口徑,今年車市甚至從未出現過同比下跌,包括剛剛過去的7月份。

過去的三個月里,芯片短缺和疫情沖擊成為拉低汽車銷量的前兩大因素。自主品牌的未雨綢繆和產業鏈優勢,使之在“芯荒”中更為游刃有余,份額重新回到上升跑道。

不過,另有一個維度能凸顯自主車企的地位提升,那就是傳統的合資-自主兩大對立陣營,如今加上了帶有自主屬性的新勢力陣營,在“車企出路”模式的格局里,大有“三足鼎立”之勢。新勢力從影響力、關注度上面,分走了與銷量體量完全不成正比的份額。

一個分支便能開拓一條新路徑,這難道不是自主陣營的一次大勝仗么?

又漲又跌:從增長0.3%到下跌15%

從今年第二季度開始,車市的月度銷量成績便格外詭異,在批發銷量、零售銷量、交強險數量等不同統計口徑里,漲跌結果居然大相徑庭。

以2021年5月為例,出于庫存的考量批發已經同比下降,但零售卻還在上揚。這種“撕裂”的態勢延續到了7月。

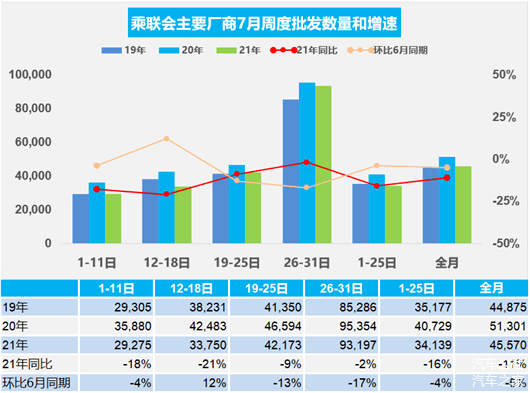

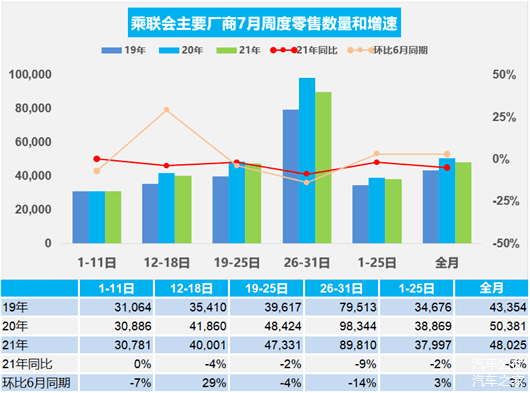

根據乘聯會發布的會員企業周度銷量(日均)數據,我們可以大致推斷7月全月的車市銷售情況,盡管仍有部分車企還未計入,存在一定的統計誤差。

零售銷量方面,今年7月的狹義乘用車日均銷售速率為48,025輛/天,去年同期為50,381輛/天,同比下降4.7%;批發銷量則分別是45,570輛/天和51,301輛/天,同比跌落11.2%。但這里對比的是日均銷售速率,類似美國市場的DSR(Daily Selling Rate),如果要比較每個月的實際銷量,還要圍繞工作日數量進行調整。

7月乘用車批發日均銷量

由于2020年7月有23個工作日,而今年7月有22個工作日,因此,按照零售統計口徑,全月將同比下跌大約8.8%;而按照批發統計口徑,全月將同比下跌15.0%。

對比下來,這將是2021年以來狹義乘用車市場最大同比跌幅。

5月份,狹義乘用車零售銷量同比微增1.1%,批發銷量同比下滑1.8%,其中只有批發不及上年同期;6月份,零售和批發分別同比下降了5.1%和10.2%。無論是零售還是批發統計口徑,7月都是今年以來同比跌勢最大的月份。

先別著急悲觀,有兩個理由足以給我們信心。

7月乘用車零售日均銷量

其一是對比基數。眾所周知,2020年受新冠疫情沖擊,第一季度車市降至冰點,第二季度開始恢復。而6、7月份恰恰存在積壓需求釋放的效應。倘若對比2019年和2021年的同期銷量,那么無論是零售還是批發,7月都高于同期水準。故而,我們可以說7月的滑坡存在對比基數偏高的因素,市場不必因為缺芯而極度悲觀。

另一個因素則是在于交強險數量在上半年從未下跌,按照統計機構的預測,7月仍將保持微漲。根據《汽車公社》的核查,威爾森公司給出的“零售數”幾乎等同于上險數,也是目前最接近終端市場的銷量數據。

按照威爾森提供的信息,哪怕5月批發開始下滑、6月零售也被拉跌,但上險數始終維持高于2020年同期,5月和6月上險數分別同比增長6.5%和3.3%。7月和8月的預測值分別增長3.9%和0.8%。換句話說,用上險數去統計中國車市,2021年就沒有一個月份同比下跌。

這也是為何我們可以說7月車市既漲又跌的原因。而如果我們將目光聚焦在自主品牌身上,還會得到更為樂觀的結論。

2021年各月車市上險數增幅

從已經發布銷量業績的中國車企業績里,能夠窺得一斑。中國一汽銷量整車232,345輛,其中最大的增長點來自于自主板塊,紅旗以25,453輛實現45.4%的同比增長,而奔騰的同比增幅也達到了22.2%;相形之下,合資板塊增速不及自主板塊,例如一汽豐田同比微增0.8%。

廣汽集團7月終端銷量同比增長4.4%,增速最高的板塊為廣汽埃安,11,909輛突破了萬輛大關,同比增幅更是高達80.9%;而廣汽傳祺同比增幅也達到了26.4%。

但由于并非所有車企都公布了成績單,局部數據還不能充分說明問題。那么,我們從行業態勢上,一樣可以得到“自主勢頭更強”的結論。

按照統計機構的分析,芯片短缺問題仍牽制了部分廠商產能,再拖累終端銷售。尤其合資品牌是受芯片短缺影響的“重災區”,一汽-大眾、東風日產、一汽豐田、東風本田、廣汽本田等都遭遇同比下跌,使得6月合資品牌同比下降12.7%。

反而自主車企在“缺芯”風暴中相對狀況較好。一方面是由于自主車企對本土供應鏈把控更為到位、對市場訴求反應更為迅速;另一方面入門車型對芯片訴求較低;此外,新能源車繼續為整體市場的增量帶來增量貢獻,僅6月就同比暴漲179.4%至22萬輛,而這一領域到現在還是自主車企更為擅長。

從上險數份額對比分析中,我們可以看到,即便將進口車也納入統計范疇,自主車企的份額都在6月達到了37.0%的高位(乘聯會未將進口車納入分母,故而統計的自主品牌份額可以超過40%),一年以來,僅次于存在特殊季節因素的2021年1、2月,遠高于去年同期的29.3%。

自主品牌份額上升

芯片短缺的時間目前仍有爭議,英特爾CEO等人預計將持續到2023年,而汽車行業統計機構預期,汽車芯片短缺有望三季度末逐步緩解,零售市場上升阻礙或將逐步消除。

屆時合資品牌將掙脫枷鎖,自主品牌能不能繼續維持高位份額?下個回合充分釋放戰斗力的搏殺將具備更多看點。

三大勢力的角逐

前些日子,有朋友詢問我關于“合資車企、自主車企和新勢力更看好誰”的話題。如果將外延進行擴大,那么可以拓展為:大眾、豐田等傳統外資巨頭、吉利、長城等中國自主車企,以及特斯拉、蔚來和百度等跨界造車新勢力,最終誰的前景值得押寶。

當然,每個勢力內部可以細化,例如傳統外資巨頭便有德系、美系和日系等國別劃分;而自主車企又有央企、地方國企和民營企業;新勢力中,既有特斯拉、蔚小理之類帶著互聯網企業基因的先行領頭羊,也有百度、富士康等IT半導體玩家下場造車,當然還有恒大、寶能這樣的房地產公司跨越到另一個杠桿性產業領域。但無論如何,傳統勢力和新玩家的兩個最粗略分法是符合大多數觀點的共識。

如果說,上文里的自主品牌份額重回增長賽道是數據層面對中國汽車有利,那么如今大家喜歡列出這三大陣營,就意味著在品牌影響力層面,自主品牌又獲得了加分。傳統的合資-自主兩大對立陣營,如今加上了帶有自主屬性的新勢力陣營,在“車企出路”模式的格局里,大有“三足鼎立”之勢。

論及幾個陣營的優劣勢,實際上便是不同價值取向體系、不同消費人群之間的差異性,換句話說,不同時間段在不同細分市場,每個陣營都有自己的優勢。

在較新的消費人群重構新的品牌影響力,頭部新勢力在自主陣營有天然優勢。在海外,特斯拉迅速成長為市值擊敗豐田大眾的車企冠軍。而在國內,蔚來現在單車均價,是連紅旗都做不到的水平。如果脫離粉絲經濟和漣漪模式營銷,斷然無法達成蔚來這種效果。理想和小鵬均價分別是沃爾沃/奧迪和凱迪拉克水平,我們把視線拉開到五年前,那會兒自主一直在討論如何捅破20萬的天花板,GS8曾被寄予希望,但是也沒能持久。

一個硬幣總有兩面。就像木材長得慢才能纖維致密,互聯網思維是高風險和高增長如影隨形:論制造業的根基、硬實力,以及整體上面對逆境的翻盤能力(不能只看屢屢掙脫絕境的蔚來),至少在當下無法和傳統制造企業媲美。

故而,要用“新業態”或者“新形態”去看待,這是同時擁抱不同的價值觀體系和運作模式,而不是非要比拼一個高下或者死活。說具體點,傳統車企永遠趕不上新勢力的高速增長,進而市值也望塵莫及;但新勢力中大多數也更容易在一夜之間比傳統車企“忽喇喇似大廈傾”。

特斯拉和蔚小理在傳統車企長項方面是短板,但但反過來,在傳統車企諸如電氣化(類似BMS)、智能網聯和新模式方面都是長板。新勢力做工確實沒可能和同價位傳統車企比,但是智能網聯和人機交互領域,傳統車企拍馬也趕不上。在企業決策和管理機制的快速性方面,傳統民營車企,以及被認為相對于央企靈活一些的地方國企,都達不到互聯網企業的快速響應能力,這是刻在基因里的。

蔚來汽車總裁秦力洪非常驕傲地說:“我跟李斌能在蔚來app傾聽用戶的聲音,并迅速反饋到產品設計里。”傳統車企能否做到?我問過的幾個,都沒有這個底氣。

上汽奧迪算是一家求新突破的傳統豪華品牌,因為舊有陣地都被一汽奧迪占完了,故而在定制化、城市展廳渠道等方面都做了大膽嘗試,但是《汽車公社》采訪賈鳴鏑“你們能否做到快速響應和精準匹配用戶需求”時,他的回答是,該做的他們都做了,絕對會去關注客戶需求,但終究在研發上不能絕對自控,還受制于德國方面,包括產品型號命名也都不能太自由發揮(導致奧迪A7L明明大量使用Prologue設計語言和A8技術,卻必須沿用A7系列型號)。這些不是不知道或者知不道,是體制使然做不到。

如果我們再觀察大眾汽車沃爾夫斯堡總部的宮斗戲,那么可以說,2015年以來都是圍繞“集權”和“放權”核心關鍵詞的。穆倫接替文德恩雖然是仰仗了皮耶希派系的支持,但他的風格卻是分權和去中心化,和皮耶希的強硬個人意志推動企業發展某種意義上背道而馳,這才能將大眾中國獨立出來,也可以讓大眾集團在印度把權柄從大眾品牌轉交給斯柯達。當然,這種權力架構的解構-重新建構也是導致其下臺的因素之一。

如何將中央集權和放權分治權衡到恰到好處,是所有大型傳統車企巨頭需要考量和拿捏的課題。

反過來,扁平化和簡約架構的互聯網思維,與生俱來就具備高效率特點,也是傳統車企希望“得其利而避其弊”的揚棄方向。這時候就挺考驗那個決策拍板的人,認知有多跟得上時代,魄力又有多大。例如自主車企的某領頭羊,其推出高端品牌之時,便不再由掌門人親自過問所有細節,反而是其子帶領年輕化團隊發揮了重要作用——一把手不希望因為自己在細微之處和價值取向方面的認知老化,變成妨礙新品牌發展的桎梏。

自主車企和外資/合資車企的對壘,已經從簡單的數量比拼,升級到了品牌較量、影響力爭奪。這是擂臺層級的提升,也是境界的上漲。在自主VS外資2.0時代,鏖戰也將更為精彩。

來源:汽車公社

本文地址:http://www.155ck.com/news/qiye/153303

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號