在正式探討這個(gè)問題之前,《一句話點(diǎn)評(píng)》回想起今年年初的一篇分析文章《數(shù)據(jù)解析:2021年大眾或?qū)⑼侠鄣孪禂∽呷障怠罚恼路治稣J(rèn)為,大眾品牌SUV的增長(zhǎng)乏力、轎車被壓制,同時(shí)日系不斷精進(jìn)的轎車、SUV雙車戰(zhàn)略,將助推日系品牌反超德系。

可能是運(yùn)氣比較好,也有可能是“芯片荒”的助攻,讓年初的這篇分析預(yù)測(cè)成真。來自乘聯(lián)會(huì)的批發(fā)數(shù)據(jù)顯示,今年1月(22.2%:22.8%)、4月(23.7%:23.9%)、7月(17%:23.5%)三個(gè)月中,日系品牌都實(shí)現(xiàn)了對(duì)德系的反超,特別是7月份,德系份額陡降至17%,推動(dòng)日系品牌在今年前7個(gè)月的累計(jì)銷量中,實(shí)現(xiàn)了對(duì)德系的完全反超,最終實(shí)現(xiàn)22.2%:22.7%的結(jié)局。

風(fēng)水輪流轉(zhuǎn),德系和日系的糾葛從這個(gè)月開始,有了新的局面。未來的中國市場(chǎng),我們或?qū)⒖吹饺障翟诨靹?dòng)領(lǐng)域的繼續(xù)勇猛,而德系在純電領(lǐng)域苦苦掙扎,這是就是來自技術(shù)路線之間的差異。

值得一提的是,伴隨著德系“此消”,自主品牌也迎來了“彼長(zhǎng)”時(shí)刻。7月份自主品牌的份額高達(dá)45.6%,這幾乎成為近幾年來自主品牌表現(xiàn)最好的份額月份。

當(dāng)然這并非只是芯片、庫存客觀因素下自主品牌的優(yōu)勢(shì),反而正確看待自主品牌的發(fā)展,份額走高并非偶然因素,無論是新勢(shì)力還是傳統(tǒng)燃油車市場(chǎng),自主品牌都在憑借自己的技術(shù)和實(shí)力破圈,拓展新的領(lǐng)域,自主奪回失去的歲月,重新占領(lǐng)新的領(lǐng)地是大概率事件。

奇瑞猛進(jìn)自主三強(qiáng),南北大眾分道揚(yáng)鑣

首先需要說明的是,今年7月份市場(chǎng)進(jìn)入到了傳統(tǒng)最淡季的時(shí)刻(排除2月份季節(jié)性因素),乘用車市場(chǎng)也連續(xù)出現(xiàn)3個(gè)月的負(fù)增長(zhǎng),-8.1%的跌幅看起來市場(chǎng)情況也比較糟糕,而背后的原因除了芯片緊張、原材料上漲等因素外,還與市場(chǎng)和同期基數(shù)有很大關(guān)系。

去年車市處在疫情的漩渦中,2-4月份車市受到的波及比較大,因此在去年的5-7月份的市場(chǎng)需求有很大一部分是2-4月份轉(zhuǎn)移過來的,推動(dòng)去年同期汽車淡季的消費(fèi)并不淡。所以去年下半年,整個(gè)汽車銷售趨勢(shì)出現(xiàn)一種上揚(yáng)的狀態(tài)。

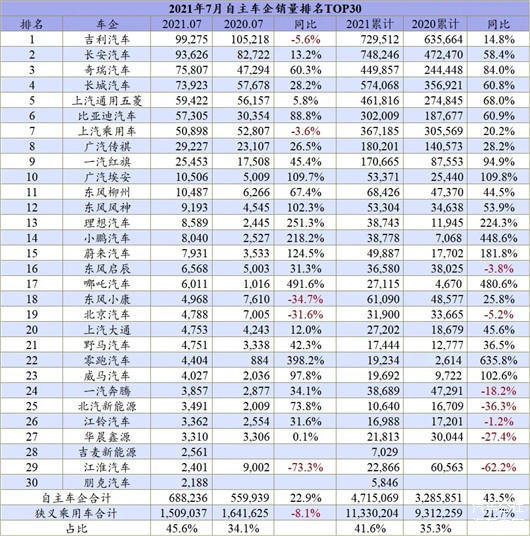

在去年高基數(shù)的情況下,今年5-7月份,同比自然會(huì)出現(xiàn)負(fù)增長(zhǎng),再疊加一些供應(yīng)鏈上客觀、難以改變的特殊情況,車市降溫是必然。其實(shí)這一點(diǎn)從車企排名都可以看出,今年7月份,頭部前十強(qiáng)和TOP30中,出現(xiàn)負(fù)增長(zhǎng)的企業(yè)占比達(dá)到一半。

比如南北大眾(一汽-大眾-40.9%、上汽大眾-47.8%)、奔馳(-44.4%)寶馬(-31.8%)、兩個(gè)本田(東風(fēng)本田-48.7%)、上汽通用(-20.2%)等,均出現(xiàn)不同程度的高度負(fù)增長(zhǎng),特別是南北大眾,7月份均出現(xiàn)4成以上的降幅,雖然一汽-大眾以優(yōu)于第二名300多輛的成績(jī)拿到了7月單月冠軍。而上汽大眾則在7月份跌至車企排名第十位,這幾乎是上汽大眾有史以來表現(xiàn)最糟糕的排名月份。

至此,南北大眾之間的差距也逐步拉大至近50萬輛,兩兄弟開始在這條賽道上分道揚(yáng)鑣。

上汽大眾的折戟退位,也給自主三強(qiáng)留下了機(jī)會(huì),吉利在7月份以數(shù)千輛的優(yōu)勢(shì)勝過長(zhǎng)安,守住了狹義乘用車冠軍地位,但是而且在累計(jì)銷量上對(duì)比,依然是長(zhǎng)安稍占優(yōu)勢(shì),包括單月同比和累計(jì)同比,長(zhǎng)安的勢(shì)頭依然蓋過吉利,但是從產(chǎn)品的價(jià)值,以及向上突破的能量來看,吉利“中國星”系列和領(lǐng)克的實(shí)力不容小覷。隨著雙方新產(chǎn)品的推出,二者膠著的狀態(tài)還將繼續(xù)持續(xù)。

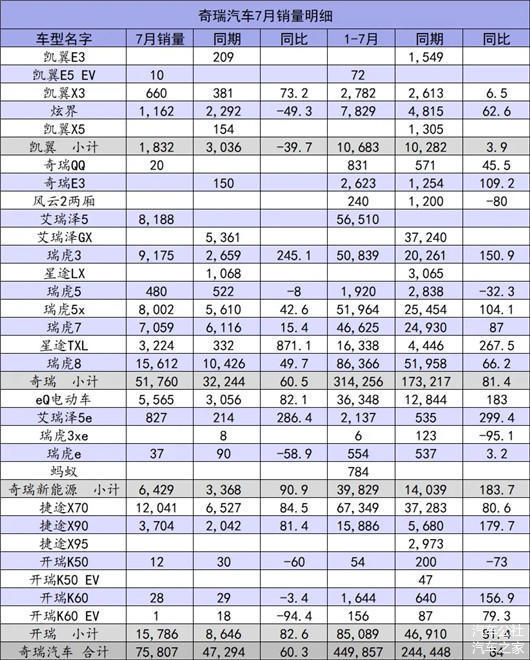

本月自主三強(qiáng)中出現(xiàn)了新的面孔,即奇瑞汽車在狹義乘用車市場(chǎng)以近2000輛的優(yōu)勢(shì)超過了長(zhǎng)城,站在了自主第三的位置上。對(duì)奇瑞來說,這個(gè)久違的季軍來得太慢了。7月份,在奇瑞、捷途等品牌的共同努力下,奇瑞拿到了前十強(qiáng)中60.3%的最高增幅,站在了前十強(qiáng)中第七的位置,這很不容易。

市場(chǎng)競(jìng)爭(zhēng)就是如此,不進(jìn)則退,如果沒有上汽大眾(第10位)、上汽通用五菱(第12位)包括東風(fēng)本田(第16位)在7月份的退位,奇瑞也進(jìn)入不到這樣的榮譽(yù)時(shí)刻。不管是什么因素,以結(jié)果為導(dǎo)向的競(jìng)爭(zhēng)、銷量和排名,就是如此殘酷。

當(dāng)然市場(chǎng)起起伏伏,有衰落也有崛起,除了上文提到的奇瑞,比亞迪(88.8%)、特斯拉(199.3%)、紅旗(45.4%)、埃安(109.7%)、風(fēng)行(67.4%)、風(fēng)神(102.3%)、理想(251.3%)等品牌,在7月份取得了不錯(cuò)的增長(zhǎng),其中理想汽車在7月份順利拿下了造車新勢(shì)力第一名和車企TOP30強(qiáng)的第30名,新造車和中國品牌在新能源領(lǐng)域的追趕比想象中快了不少。

德系隕落,“中日戰(zhàn)爭(zhēng)”正式開打

回顧《汽車公社》雜志11月刊封面故事《中日必有一戰(zhàn)》一文,我們判斷未來德系在中國市場(chǎng)的份額會(huì)逐步收縮,無論是以大眾為代表的普通品牌,還是以BBA為代表的豪華品牌。

前者遭受到了來自日系、自主的沖擊,后者則在新造車的換道競(jìng)爭(zhēng)中充滿了諸多不確定性,最終自主品牌和日系品牌會(huì)走上直接對(duì)抗之路,“中日戰(zhàn)爭(zhēng)”也即將迎來正式開打。

從7月份各系別的市場(chǎng)表現(xiàn)來看,德系品牌當(dāng)月銷量下跌了39%,直接導(dǎo)致德系品牌份額從去年同期的25.8%下降8.8個(gè)百分點(diǎn)至17%,這應(yīng)該是德系品牌近幾個(gè)月來表現(xiàn)最差的一個(gè)月。由于7月份的糟糕表現(xiàn),前7個(gè)月德系品牌的累計(jì)市占率也降低至22.2%,逐步遠(yuǎn)離四分之一的優(yōu)勢(shì),背后的責(zé)任主要要?dú)w結(jié)于上汽大眾。

文章開頭也提到,雖然7月德系車企銷量全線下滑,但在前7個(gè)月的累計(jì)中,也僅有上汽大眾出現(xiàn)15.3%的負(fù)增長(zhǎng),也就是說德系份額的瓦解,從上汽大眾拉開帷幕,并由此從一汽-大眾、從豪華車領(lǐng)域出現(xiàn)進(jìn)一步擴(kuò)大的可能。

毫無疑問,這是德系隕落的一個(gè)信號(hào)。

實(shí)際上在今年年初判定德系敗走日系的分析文章中,《一句話點(diǎn)評(píng)》也指出,德系SUV戰(zhàn)略進(jìn)入中后期,產(chǎn)品力和競(jìng)爭(zhēng)優(yōu)勢(shì)必然出現(xiàn)下行趨勢(shì),同時(shí)德系在電動(dòng)化戰(zhàn)略的推動(dòng)中,勢(shì)必會(huì)牽制燃油車的經(jīng)歷,最后出現(xiàn)顧此失彼的可能。

日系則在產(chǎn)品大年和雙車戰(zhàn)略的推動(dòng)下,實(shí)現(xiàn)了熱度和份額的持續(xù)走高,產(chǎn)品周期決定了日系勢(shì)必對(duì)德系帶來壓制性進(jìn)攻。

比如今年7月份,兩個(gè)豐田依然在市場(chǎng)下行之際實(shí)現(xiàn)了銷量的同期持平,而從累計(jì)來看,兩田、日產(chǎn)和馬自達(dá),也都實(shí)現(xiàn)了銷量的正向增長(zhǎng)。7月份,雖然日系大盤同比下滑了17.2%,但僅從日系和德系對(duì)比來看,2.6個(gè)百分點(diǎn)的份額下滑,以及23.5%的份額保持,日系依然很強(qiáng)勢(shì)。

這直接推動(dòng)了日系前7個(gè)月以22.7%的市場(chǎng)份額勝過了德系22.2%的表現(xiàn),日系在中國市場(chǎng)開始了新的征程。

再來看看美系,因?yàn)樘厮估某掷m(xù)強(qiáng)勁,以及福特、林肯品牌的復(fù)蘇,美系車的銷量和份額實(shí)現(xiàn)了同比增長(zhǎng),7月份美系銷量增長(zhǎng)了0.7%,份額增長(zhǎng)了0.9個(gè)百分點(diǎn),達(dá)到了9.9%,下一步,10%的市場(chǎng)份額對(duì)美系車來說,基本上可以保持住。

德系、日系份額都在降低,美系份額增長(zhǎng)不大,好處其實(shí)都向自主品牌方匯集。數(shù)據(jù)顯示,在自主轎車/SUV新產(chǎn)品、新造車勢(shì)力的集中推動(dòng)下,自主品牌在7月份實(shí)現(xiàn)了68.82萬輛的銷量,同比增長(zhǎng)了22.9%,這個(gè)增幅遠(yuǎn)遠(yuǎn)高于市場(chǎng)的平均表現(xiàn)水平。

在份額上,7月自主品牌從34.1%提上到了45.6%,這是一個(gè)巨大的飛躍,自主品牌全年累計(jì)的份額上終于又站穩(wěn)了四成的份額。

當(dāng)然自主的崛起,并非僅僅是德系和日系丟掉市場(chǎng),自主占了便宜,而是自主品牌從產(chǎn)品的設(shè)計(jì)、研發(fā)、技術(shù)、產(chǎn)品力,以及對(duì)消費(fèi)者需求的洞察層面,實(shí)現(xiàn)了全面的進(jìn)步與進(jìn)化。

這一點(diǎn)從吉利、長(zhǎng)城、長(zhǎng)安、比亞迪、奇瑞等這兩年來的產(chǎn)品表現(xiàn)和市場(chǎng)表現(xiàn)都可以看到,更可以從蔚來、理想、小鵬等產(chǎn)品對(duì)豪華車市場(chǎng)的沖擊可以看到,中國消費(fèi)者對(duì)中國品牌的認(rèn)可正朝著更好的方向發(fā)展。

來源:汽車公社

本文地址:http://www.155ck.com/news/qiye/153793

以上內(nèi)容轉(zhuǎn)載自汽車公社,目的在于傳播更多信息,如有侵僅請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動(dòng)網(wǎng)(www.155ck.com)立場(chǎng)。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

京公網(wǎng)安備

11010502033163號(hào)

京公網(wǎng)安備

11010502033163號(hào)