“誰能夠給我芯片,我就多請他喝酒。”

這是2021年12月何小鵬在央視《對話·挑戰者》節目中對最焦慮的事情一問的回答,這也是2020年末至今國內乃至全球汽車行業最真實的寫照。

雖然,隨著芯片“重鎮”馬來西亞疫情的逐漸好轉,2021年9月底起國內汽車芯片供應持續改善,但相對于市場需求仍有較大缺口,導致市場上部分熱銷車型庫存依舊不足。

同時,原材料價格上漲等因素使得經銷商折扣回收,哪怕年底營銷力度也不大。此外,年內疫情多地散點爆發,尤其是近期西安、鄭州和天津等地陸續爆出疫情,一定程度上影響了正常的銷售工作,加上國內整體經濟前景也不明朗,是以消費者的購車熱情并不高。在這些因素的共同作用下,2021年國內乘用車市場只實現小幅增長。

根據乘聯會的最新數據,2021年國產狹義乘用車零售銷量同比增長4.4%至2,014.6萬輛,加上微面的廣義乘用車也僅同比增長4.5%至2,048.6萬輛。而得益于芯片供應的改善,又有海外市場需求拉動出口,批發銷量則是獲得較大的增長,狹義乘用車銷量同比增長6.7%至2,109.8萬輛,廣義也增長6.6%至2,145.6萬輛。

具體來看,芯片緊缺是影響2021年國內汽車市場走勢的最主要因素。

眾所周知,得益于2020年同期的超低基數,2021年一季度車市連續迎來罕見的大幅增長,然而隨著對比基數的不斷走高以及芯片緊缺的日益嚴峻,二季度零售和批發銷量相繼走跌,跌幅不斷擴大,直到四季度芯片供應有所緩解,產能逐漸釋放,市場供應得以改善,跌幅才得以收窄,尤其12月批發甚至出現2.3%的正增長。只是,此時一季度創造的巨大優勢早已所剩無幾。

慶幸的是,2021年整體增幅雖不如預期,但卻是2018年以來國內乘用車市場的首次增長,并且在新能源市場越發走強和吉利、長安、長城、比亞迪和奇瑞等頭部自主車企的推動下,零售總銷量再次回到2,000萬輛以上,批發還超過2,100萬輛。中汽協預計,2021年國內汽車市場的總銷量也將回到2,580萬輛左右,基本與疫情發生前2019年的水平相當。

新能源突破300萬輛大關

以細分市場維度切入,在2021年較為“平穩”的車市中,業界會最先想到的無疑是狂飆突進的新能源市場,其零售銷量為298.9萬輛,批發更是達到331.2萬輛,幾乎均在2020年同期的基礎上翻三番。

的確,這樣的表現完全超出預期。

畢竟,2018年我國新能源乘用車銷量才首次突破100萬輛的門檻,受補貼大幅退坡的影響,2019年7月急轉直下開始出現連續的負增長,導致全年只同比增長4.3%,直到2020年7月終于再次恢復增長,8月起單月銷量一直保持10萬輛以上,但最終這年也僅增長10%左右。

不曾想,進入2021后新能源市場繼續保持高速增長模式——單月增幅均超過100%,哪怕受春節影響的2月也穩定在10萬輛左右,尤其是在海外市場的帶動下批發銷量走勢更是驚人,8月超過30萬輛,11月突破40萬輛,12月更是直接沖至50.5萬輛。

銷量的快速增長讓新能源在乘用車市場中的滲透率不斷提高,2021年其在批發市場中的份額已從2020年的5.8%提升至15.7%,其中12月最高達到21.3%,同時零售的累計份額也增加至14.8%。

由于在這場新能源賽道的大躍進中,除特斯拉外,更多推動力是來自于比亞迪、五菱、 歐拉、奇瑞、吉利、小鵬、埃安、理想和蔚來等自主品牌,因此乘聯會數據顯示2021年自主品牌在乘用車零售市場中的份額已達到41.0%,同比增長5.6個百分點,批發中更是增加7.3個百分點至44.0%。

不僅如此,在新能源市場,尤其是A00/A0級電動小車的助力之下,2021年轎車市場的表現也明顯好于SUV,乃至整個乘用車大盤,進入四季度后這一跡象最為明顯。比如,以零售市場為例,當10月至12月大盤分別下跌14.0%、12.7%和7.9%時,轎車的跌幅卻分別只為11.2%、11.4%和1.7%,與此同時SUV市場的跌幅則分別達到16.4%、12.6%和11.4%。

至于MPV市場繼續成為三大細分市場中的“吊車尾”,不僅批發僅微增1.4%,零售更是同比下跌1.0%。在連續數年跟不上大盤的節奏后,2021年MPV在乘用車中的份額已減少至5%左右。不過,隨著極氪002和嵐圖夢想家等電動MPV和豐田賽那等重磅車型的到來,2022年MPV市場的走勢也許會有所好轉。

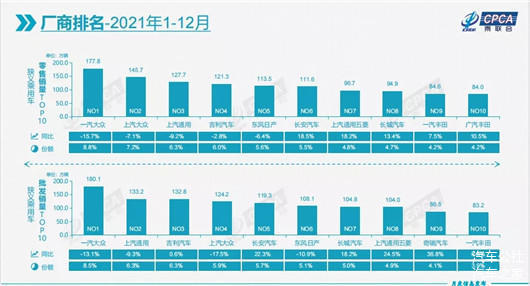

吉利超過上汽大眾躋身前三

在芯片緊缺和新能源爆發給車市帶來極大影響的同時,這兩者也給各大車企造成不小的變化,僅在車企年度銷量前十榜單中就可以發現一些端倪,其中最明顯的是以南北大眾、上汽通用和東風日產為代表的合資巨頭都出現較大幅度的下跌,與此同時以長安汽車、長城汽車和奇瑞汽車為代表的自主車企同比增幅卻均超過10%以上。

頭部車企車企之間會產生如此大的差異,一方面是因為面對芯片的緊缺,自主車企能進行靈活地切換,而流程相對固化的合資車企無法迅速地采取應對措施,這讓前者盡可能多得地獲得芯片,從而更好地保證生產和銷售;另一方面是自主車企早已開始準備新能源細分市場的布局,成功趕上了2021年新能源市場的東風,成為其中的幸運兒。

比如,長安汽車的奔奔EV、長城汽車的歐拉品牌,奇瑞汽車的eQ和剛上市的QQ冰淇淋。

如果提到自主車企的新能源銷量,就繞不開連續數月成為國內新能源冠軍車企的比亞迪。可惜的是,由于DM-i產能受限,上半年比亞迪的單月銷量均不足5萬輛,因此哪怕下半年進步神速,最終全年銷量依舊沒能越過廣汽豐田和一汽豐田,無法躋身年度前十榜單,不過2022年其應該就可以榜上有名。

當然,除了長安、長城和奇瑞,憑借著連續霸榜國內新能源冠軍車型的宏光MINIEV,上汽通用五菱成為為數不多仍能大幅增長的合資車企。只是,隨著A00/A0級市場涌入的競爭對手越來越多,宏光MINIEV一家獨大的好日子也不知還能持續多久,2022年能否保持榜首之位,同比能否繼續增長都需要打上大大的問號。

而在這些增勢喜人的車企之外,最值得一提的就是吉利汽車。雖然,零售銷量同比下跌2.8%,批發銷量也僅微增0.6%,但依仗著132.8萬輛的批發銷量,吉利超過上汽大眾首次獲得年度榜單的季軍,這應該是近年來自主車企在該榜單中最高名次,并且其與上汽通用之間只存在4,000輛左右的差距。這意味著,如果吉利能再多賣4,000余輛,它就可以直接將上汽通用拉下馬來。

這是吉利汽車也是自主高光時刻,但對上汽大眾來說則是極為尷尬的。畢竟,近年來上汽大眾遭遇的打擊實在太多,繼帕薩特碰撞門之后,2019年總銷量被一汽-大眾超過,失去連續數年獲得的冠軍之位被擠至第二,2020年總銷量同比下跌近25%至150萬余輛,2021年更是連直接滑落至第四,跌跌不休不知何時才是盡頭。

來源:汽車公社

本文地址:http://www.155ck.com/news/qiye/165952

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號