百度在第二季度交出了一份頗具看點的成績單。

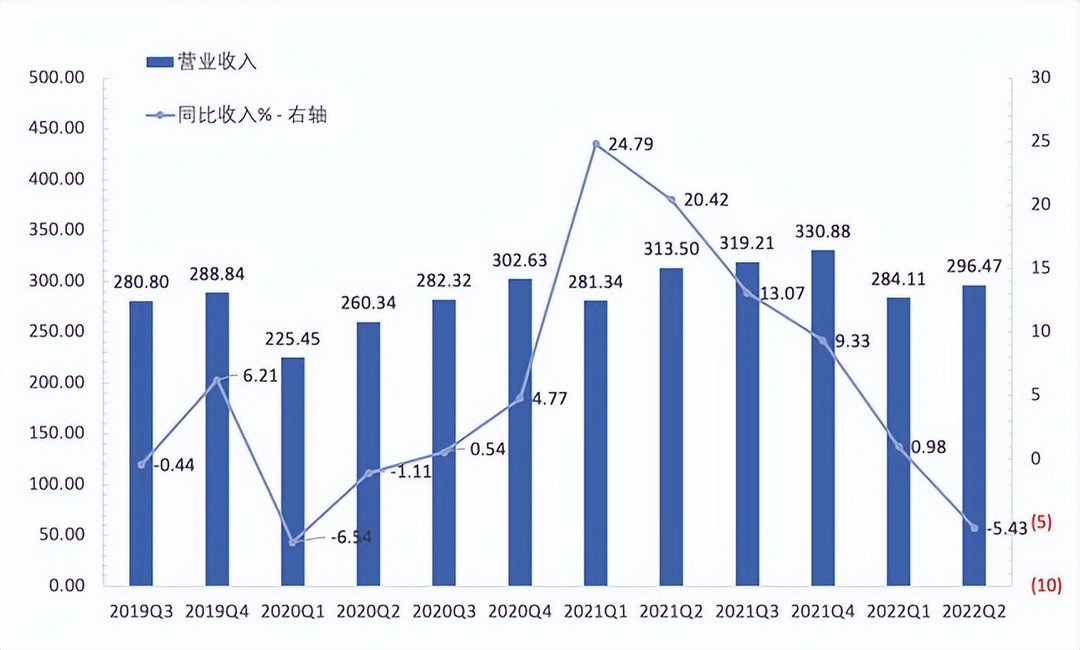

8月30日,百度發布了2022年二季度財報,營收296.47億元,同比下降5.4%,但高于彭博分析師預期的294.11億元;基于美國通用會計準則的凈利潤55.41億元,同比增長3%,環比增長43%,遠超市場預期。

在電話會上,針對下半年指引,百度管理層強調宏觀環境的不確定性,以及AI云和智能駕駛將保持高投入,戰略轉型態度堅決。在廣告收入下滑和自動駕駛還沒有實現預期收入的背景下,智能云如何在未來支撐起百度的基本盤?

廣告業務仍被看好,Robotaxi成本將繼續降低

按業務分部劃分后的業務結構,包括了百度核心與愛奇藝兩個分部。其中,百度核心包含在線營銷服務、智能云服務等,愛奇藝則主要包含在線廣告服務、會員服務、內容分銷等。

財報顯示,2022年二季度百度的核心營收232億元,同比下降4%,細分看,網絡營銷營收171億元,同比下降10%,非網絡營銷營收61億元,同比增長22%,來自愛奇藝的營收67億元,同比下降13%。

百度近年単季營業收入及同比增速 單位:億元

對于網絡營銷收入的下滑,百度在財報中表示,這主要是由于第二季度疫情的影響。百度創始人、董事長兼首席執行官李彥宏在財報電話會議上表示,廣告收入在4、5月發生了顯著下降,包括零售、旅游、本地服務、健康等廣告客戶所屬行業受到不小打擊。

李彥宏稱,疫情影響了中國一些城市,現在情況已經逐漸改善,在線營銷業務也開始恢復,但展望下半年,依然面臨不確定性。“百度的移動生態在電子商務和短視頻方面存在一些機會,事實上,越來越多的視頻可以搜索結果中可見,這有助于改善用戶體驗。”李彥宏認為,百度搜索范疇從知識和信息擴展到服務和交易,這有助于百度為廣告商提供價值,并繼續支持百度在線營銷的長期增長。

非網絡營銷收入的增長主要是受到百度智能云和其他人工智能業務的推動。2021年,李彥宏曾明確表態,隨著人工智能業務的增長,未來三年百度非廣告收入將超過廣告收入。

李彥宏表示,中國數字化和智能化轉型為百度提供了巨大的增長機會,百度在一個有長期紅利的賽道上,需要找出真正的變量,分析出百度的技術能夠起到關鍵性作用的因素有多少。

目前,百度有三大業務引擎,分別是以移動生態為代表的基本盤、以智能云為代表的新興業務和以智能駕駛和小度為代表的前沿業務。

高盛在7月19日發布的研究報告中寫道:“仍然看好百度通過相對有彈性的廣告業務(40%以上的運營利潤率)實現盈利增長的路徑,這將推動百度智能云和自動駕駛業務的快速增長,這兩項業務正在逐步起飛并獲得商業回報。”

摩根大通認為,百度的搜索廣告在抵御疫情和宏觀不利因素方面可能會更具彈性;基于效果的搜索廣告帶來了更高的投資回報率。

報告期百度研發費用為63億元,與去年基本持平,不過核心研發費用占百度核心收入比例已連續7個季度超過20%。截至6月30日,百度現金、現金等價物、限制性現金和短期投資為 1894 億元,自由現金流為 55 億元。

得益于降本增效、提高運營效率的舉措,第二季度核心運營利潤率(Non-GAAP)達22%,較一季度的17%有所上升。

自動駕駛出行服務平臺蘿卜快跑運營規模持續擴大,第二季度提供了28.7萬次乘車服務,同比增長近500%。截至7月20日,蘿卜快跑累計訂單量達到100萬單,坐穩全球最大自動駕駛出行服務提供商。目前,蘿卜快跑已在北京、上海、廣州、深圳、重慶、武漢、合肥、成都等10多個城市落地,按,計劃,2025年蘿卜快跑將業務擴展到65個城市,到2030年擴展到100個城市。

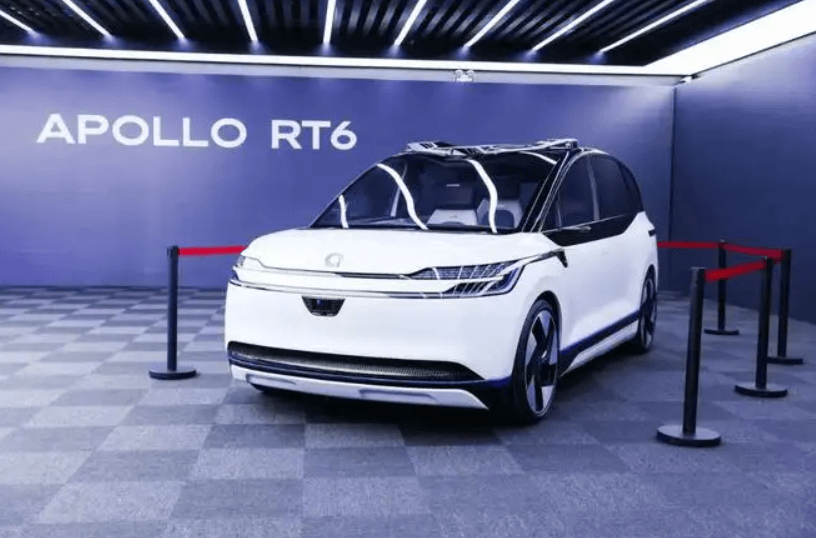

不過蘿卜快跑還沒有完成真正商業閉環的落地,今年7月,百度推出了第六代量產無人車Apollo RT6,量產成本25萬元。按照規劃,Apollo RT6將會于2023年率先在蘿卜快跑上投入使用,可以在全國各地部署上萬輛。這將給百度自動駕駛的商業化帶來巨大的想像空間,并實現自身造血的能力。

李彥宏在業績會上強調,中國智能電動車價值鏈的發展至關重要,隨著行業的日趨成熟,越來越多的自動駕駛零部件可以在本地生產,大大降低了成本,他舉例,一開始需要數十萬美元的激光雷達,現在只需1000美元就可以搞定,他相信,未來Robotaxi的成本還會繼續降低。

智能云喜憂

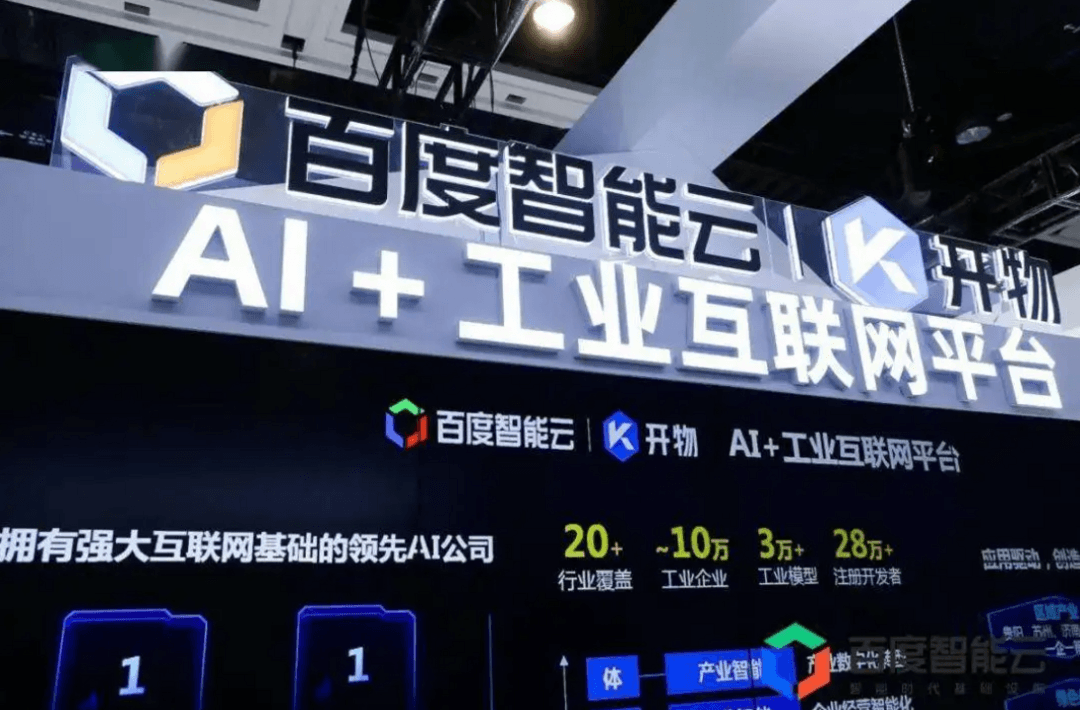

重點需要提及的是被視為公司第二增長曲線的智能云。

二季度智能云業務實現營收42億元,同比增長31%、環比增長10%,同期收入占比已提升至18%。李彥宏認為,若持續這么做,百度智能云就會在數字化、智能化轉型中體現出更強競爭力。

2021年,百度智能云服務實現收入150.7億元,同比增長64%,約占同期總收入的12%。

百度在智能云業務方面的布局,主要圍繞其云計算能力與多年積累的AI能力相結合的“云智一體”戰略展開,并重點在差異化較強的AI公有云領域發力。百度AI應用平臺“飛槳”,也已經成為國內AI技術開發的首選平臺。

根據國際數據公司IDC在6月22日發布的報告,2021下半年中國AI公有云服務市場規模達26.02億元人民幣,百度智能云、阿里云、華為云和騰訊云,作為中國AI云服務廠商在整體AI軟件及應用市場中位列前四。其中,百度智能云已連續6次拿到AI公有云服務市場份額第一。

在具體的應用場景方面,百度的智能云業務主要覆蓋制造業、水務、能源、交通、公共事業等領域,把不同行業通用需求沉淀到AI產品中,實現類似案例的跨行業復制。

在汽車制造領域,百度智能云已與上汽、蔚來、理想等車企建立深度合作,還聯合吉利共同打造了混合云平臺。在公共事業領域,百度在二季度拿到了多個公路項目和城市道路項目,截至第二季度末,以累計合同金額超過千萬元訂單計算,百度ACE智能交通解決方案已經被51個城市采用,覆蓋范圍較一年前的20個城市持續提升。

百度曾表示,通過測算,以車路協同為基礎的智能交通,可以讓通行效率提升15%-30%,推動GDP每年2.4%-4.8%的增長。

雖然增速很快,但在更廣闊的云市場,百度云尚有不小的差距需要追趕。研究機構Gartner與IDC發布的2021年全球云計算laaS市場報告顯示,前兩名分別是亞馬遜云AWS、微軟Azure,市場份額分別為38.9%、21.1%。這兩家巨頭的特點在于耕耘時間長、業務戰線長、最為核心的是全球化渠道。

6月,調研機構Canalys發布今年第一季度中國云計算市場報告。數據顯示,中國云市場整規模達到73億美元,同比增長21%,阿里云、華為云、騰訊云和百度智能云組成的“中國四朵云”市場份額達到78.8%。其中,阿里云強勢領跑,市場份額高達36.7%,華為云和騰訊云分別為18%和15.7%,百度智能云市場份額為8.4%,位居第四。

8月30日,阿里云宣布正式啟動張北超級智算中心,總建設規模為12 EFLOPS(每秒1200億億次浮點運算)AI算力,超過谷歌的9 EFLOPS和特斯拉的1.8 EFLOPS,成為全球最大的智算中心,可為AI大模型訓練、自動駕駛、空間地理等人工智能探索應用提供強大的智能算力服務。

在應用場景方面,阿里云基于自研的一系列軟硬件產品和電商生態,服務零售、制造、金融、政務、交通等行業,營收實現連續8年增長。

7-8月,華為云連續兩次斬獲億元級政務云大單,且均為單一來源采購。在個人消費電子產品崛起之后,華為云從政務云、私有云開始,進行了系統重構。騰訊云的優勢在于游戲、社交、金融等生態場景資源,在互聯網服務實體經濟領域發力,尤其重點提供互聯網營銷能力。

百度智能云已成為百度收入增速最快的板塊,但若想在百度核心收入中占比更高,除了技術進步外,還要解決更多的應用場景,而依托自動駕駛的先發優勢,車路協同下的智慧交通或許能為百度智能云打開向上的天花板。

來源:第一電動網

作者:趙杰

本文地址:http://www.155ck.com/news/qiye/183861

本文版權為第一電動網(www.155ck.com)所有,未經書面授權,任何媒體、網站以及微信公眾平臺不得引用、復制、轉載、摘編、以其他任何方式使用上述內容或建立鏡像。違反者將被依法追究法律責任。

版權合作及網站合作電話:17001180190

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號