7月8日,中國保利集團與中國中絲集團正式實施重組,中絲集團整體無償劃轉進入中國保利集團。截至目前,國務院國資委監管的央企數量由97家變為96家。

近年來,央企兼并重組動作頻頻。2017年,36家央企完成重組,2018年銳減至13家。今年6月以來,央企重組勢頭再次加速,目前完成10家重組,南北船也將合并。無論是橫向的同業合并,如寶武、南北車等,還是縱向的產業鏈上下游合并,如神華集團與國電電力,亦或是共建共享的新組建方式,重組都是為了減少同業競爭,優化國有資本的布局與資源配置,打造具有創新能力和國際競爭力的世界一流企業。

據悉,有色金屬、海工裝備、環保等其他行業的重組后續也會展開。那么,作為重要的支柱產業,汽車工業何時啟動重組,汽車“國家隊”何時橫空出世?

首先,我們不妨回顧一下中國汽車工業的發展歷程,以便我們更好的了解中國汽車工業。新中國成立以來,取得了翻天覆地的成績,大致可分為初創、成長、合資合作、中國品牌崛起等四個階段。

初創階段(1949—1965年)是以建立一汽為標志,實現了汽車工業零的突破,隨后建立了南汽、上汽、濟汽、北汽,形成了五個汽車生產基地。在初創階段,汽車作為重要的戰略物資,更多地被用于滿足部隊運輸的需要。

成長階段(1965—1980年)是以二汽、陜汽和川汽成立為標志,積極建設地方汽車廠。到1980年,我國汽車年產量為22萬輛,汽車制造廠家56家。在成長階段,汽車工業在滿足部隊需要的同時,更滿足了工農業生產的需要,產品以載貨汽車、越野汽車、工程運輸車等為主。

合資合作階段(1981—2015年)是以汽車工業從封閉走向合資合作為標志,主要跨國公司都在國內建立了合資企業,汽車工業快速發展,轎車進入普通家庭。到2009年,中國汽車產銷突破1300萬輛,成為全球最大的汽車產銷國。2015年,中國汽車產銷量超過2450萬輛。

中國品牌崛起階段(2016年迄今)的標志是以吉利、長城、比亞迪、上汽、廣汽等為代表的中國自主品牌研發實力、產品力快速提升,越來越多的消費者開始接受自主品牌汽車。同時,我國汽車工業進入電動化、智能化、網聯化和共享化的產業大變革期,新能源汽車快速發展,各類跨界新造車勢力紛紛涌入,自動駕駛等智能汽車開始推廣應用。

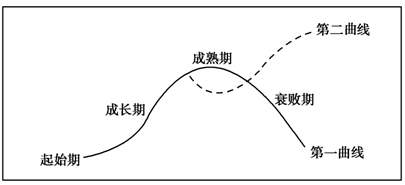

根據行業生命周期理論(Industry Life Cycle),行業的生命周期主要包括四個發展階段:幼稚期,成長期,成熟期與衰退期。在成熟期之前,幾乎所有行業都具有類似S形的生長曲線,而進入成熟期后,行業需求平緩出現下降,產品品種及競爭者數目減少。當前的中國汽車工業處于成熟階段,受宏觀經濟和政策驅動影響較大,產銷增速呈現波動,保有量增大,產能過剩。

進入存量競爭時代,汽車工業面臨全方位的挑戰。短期而言,增量紅利消失使得行業分化顯現(車型、品牌、廠商分化),未來隨著銷量增速進一步放緩,國內整車龍頭依靠技術優勢、強大的降價能力和廣泛的市場基礎將呈現強者恒強,處于競爭劣勢的中小整車企業逐漸退出市場或被龍頭整車吞并,行業集中度提升,龍頭企業受益。

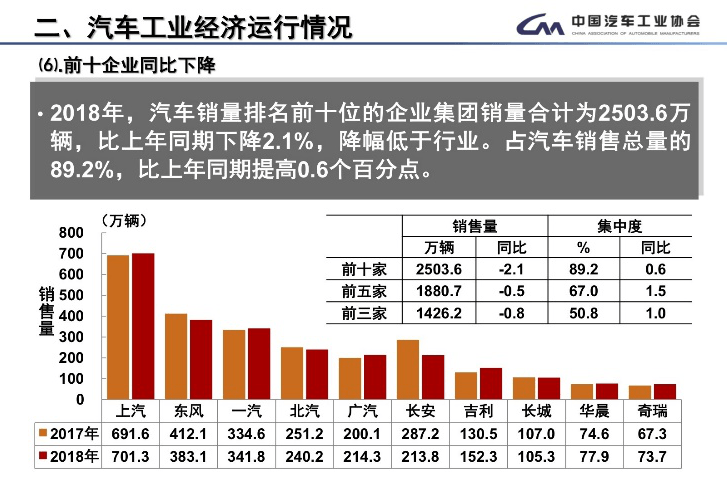

2018年,我國汽車銷量為2808.1萬輛,排名前十位的企業依次是上汽、東風、一汽、北汽、廣汽、長安、吉利、長城、華晨和奇瑞,上述十家企業共銷售2503.63萬輛,占汽車銷售總量的89.16%,比2017年同期的88.52%上升0.64個百分點,汽車行業集中度進一步提升,余下近百家車企“瓜分”不到11%的市場份額。

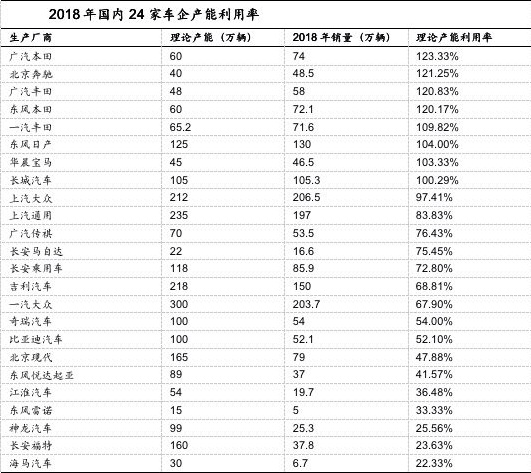

如今,弱勢的二三線品牌,受制于強勢品牌的產品攻勢,生存空間進一步被壓縮,銷量低迷、成本高企、研發乏力、渠道退縮,市場更加岌岌可危,多家車企的產能利用率嚴重低于盈虧平衡的70%。2018年,國內整車企業中,日系、德系車企產能利用率相對飽和,包括吉利、一汽、奇瑞、比亞迪、北京現代、江淮汽車、東風悅達起亞、長安福特、海馬汽車等車企產能利用率低于70%,而神龍汽車、長安福特、海馬汽車的產能利用率不到30%。

時下的中國汽車品牌,已經分出了明顯的陣營座次。首先,吉利、長城和長安依然強勢,位列第一陣營,占據了中國品牌市場份額的50%以上;奇瑞、上汽乘用車、廣汽傳祺和比亞迪則把守第二陣營;而自眾泰之后的一票車企則置身第三陣營,整體形勢不容樂觀。隨著合資股比放開,汽車行業的兼并重組不可避免。

實際上,大型國有汽車企業的重組,早有先例。最先嘗試的是長安對哈飛、昌河的兼并,昌河之后又被北汽收購,之后又有上汽兼并南汽。安徽省一直想重組江淮和奇瑞,組建大安汽,但到現在不了了之。若論汽車行業的“國家隊”,當屬一汽、東風、長安的重組,這三家汽車行業的央企,體量都非常巨大,假如重組成一個集團,在全世界的車企里,都是靠前的。

早在2017年年底,一汽、東風、長安在湖北武漢簽署戰略合作框架協議,國人對這三家央企的重組就抱有很大的期待。2018年,一汽、東風、兵裝三大集團之間又開始了新一輪的人事變動。“交換老總”、“技術合作”等行動都可以看得出整合在潤物細無聲之中悄然進行。而2019年新年伊始,鬧得沸沸揚揚的國家隊合并卻被首度傳出具體的時間節點,稱計劃2022年完成合并,組建新的汽車公司。

根據我國汽車產業發展規劃,2018年取消專用車、新能源汽車外資股比限制;2020年取消商用車外資股比限制;2022年取消乘用車外資股比限制,同時取消合資企業不超過兩家的限制,屆時,汽車行業將全部取消限制。顯然,這一時間節點同汽車行業開放的節奏合拍,但目前沒有明確的重組“官宣”的跡象。汽車“國家隊”的橫空出世,還面臨著一定阻力,首先是長安汽車仍屬于兵裝集團,或許兵裝集團和兵工集團完成合并,兵裝集團再把長安汽車的股權轉讓出去,與東風、一汽共同組建中國最大的汽車集團。

雖然三大汽車央企合并仍屬傳聞,但堅定不移地強強合作聯盟,迎戰汽車新四化,是正確的發展方向。中國汽車產業正迎來新一輪以新能源、智能網聯、共享出行等為引領的產業變革,諸如力帆、江淮和海馬這些的中國品牌已經成為新造車勢力的加工廠,或許,這是部分弱勢中國品牌車企的另一種生存之道。

來源:Mcar車界

本文地址:http://www.155ck.com/news/qiye/95193

以上內容轉載自Mcar車界,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號