汽車新四化所帶來產(chǎn)業(yè)新機遇,無論在全球范圍還是中國本土,近年來越來越多的資金正進入與新能源汽車和全球出行產(chǎn)業(yè)相關的領域。

對此,基巖資本副總裁 范波做客騰訊新聞《奇點學堂》表示,

1.中國在過去幾年補貼政策大力的推動下,新能源汽車行業(yè)已經(jīng)取得了不錯的成績,即使在補貼政策持續(xù)退坡情況下,產(chǎn)業(yè)鏈也能夠通過降低成本來消化。

2.從產(chǎn)業(yè)鏈各個環(huán)節(jié)來看,上游短期的機會不會特別大;下游也整車競爭可能會變得越來越激烈;中游環(huán)節(jié)是非常有機會的,其具有較強的技術含量。

3.投資方面,一定要關注新能源車板塊的機會。從長期的角度來看,行業(yè)的成長空間非常的大,從短期來看,如果大盤往上走,可能會補漲,所以無論長短期,現(xiàn)在位置都是比較好布局時間點,風險收益比很高的投資機會。

以下是正文:

新能源汽車發(fā)展歷程

2009年財政部發(fā)了文件《關于開展節(jié)能與新能源汽車示范推廣試點工作的通知》,在北京、上海等13個城市推廣新能源車,但是當時主要是在公共交通領域推行。

很多投資者可能會把2015年作為電動車真正意義上的元年,因為在這一年,財政部發(fā)布補貼政策,確定了2016年到2020年的總體補貼框架,過去幾年都是按照框架來運作的,正是由于補貼政策的推出,新能源汽車銷量出現(xiàn)了非常快速的增長。

2017年國家又出臺雙積分制政策,作為在2020年補貼退出以后的接力。如果補貼退出以后,沒有后續(xù)的政策來推動行業(yè),可能會行業(yè)就沒有發(fā)展的動力了,所以在2017年,國家就推出了雙積分制政策。之前測算,在雙積分制要求下,在2019年到2020年大概每年新能源車的銷量在140萬輛到200萬輛水平,跟現(xiàn)在市場預期的也差不多。

在補貼政策的推動下,新能源汽車銷量出現(xiàn)了非常大的增長,從2015年的36萬輛增長到2018年的126萬輛,2019年大概會有160到170萬輛,到2020年大概是200萬輛,個行業(yè)的年復合增長率大概是40%多。財政補貼最開始,雖然出現(xiàn)過一些騙補情況,但總體上對產(chǎn)業(yè)發(fā)展還是非常有幫助的。最近兩三年補貼的方向更加科學,朝著高續(xù)航、高能量密度的方向。未來會朝著充電運營的方向補貼,是從制造環(huán)節(jié)慢慢的往使用的環(huán)節(jié)去補貼,更有利于產(chǎn)業(yè)的長期發(fā)展。

在2019年3月27號,2019年的補補貼退步的幅度還是蠻大的,平均達到50%以上,如果加上地方補貼的取消,總體接近65%。這體現(xiàn)政策慢慢的退坡的一貫態(tài)度,2020年是最后一年,2021年可能就沒有補貼了,以后只能靠產(chǎn)品的競爭力、成本控制能力來生存了。

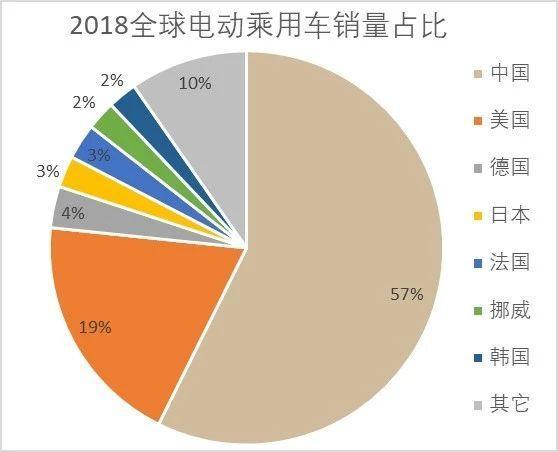

從全球來看,不只是中國在大力推動新能源汽車發(fā)展,美國、日本、歐盟國家也在大力推動新能源汽車。從數(shù)據(jù)上來看,2018年,全球的電動車銷量是180萬輛,中國大概是100萬輛,美國大概是34萬輛,中美兩國占了80%。

海外車企這幾年紛紛出臺新能源汽車產(chǎn)銷規(guī)劃。最近,大眾集團預計在2028年以前會推出將近70款電動車型,基于電動平臺生產(chǎn)數(shù)量從原計劃的1500萬臺,增加到了2200萬臺,在2023年以前投資金額將超過300歐元。福特中國發(fā)布了2.0戰(zhàn)略,在未來三年內,福特和林肯兩大品牌將在中國市場推出超過30款新車型,其中十款是新能源車型。國際上大車企對于新能源車的布局,尤其是對于中國的市場還是非常的重視的。

中國在過去幾年補貼政策大力的推動下,我們新能源汽車行業(yè)已經(jīng)取得了不錯的成績了,即使在補貼政策持續(xù)退坡情況下,產(chǎn)業(yè)鏈也能夠通過降低成本來消化。

新能源產(chǎn)業(yè)鏈趨向寡頭壟斷

新能源汽車產(chǎn)業(yè)鏈,從上游、中游到下游。最上游鋰鈷資源,把礦產(chǎn)資源挖出來,提煉出碳酸鋰、氧化鈷,還有一些其他的礦產(chǎn)資源,把它做成各種各樣的材料,才能做成電池。中游把資源做成鋰電池的四大材料,最主要的組成部分包括電池的正極,負極、隔膜和電解液。當然還包括其他一些結構件,比如說鋰電銅箔也算是中游的。下游整車廠,比如說廣汽,比亞迪等公司,還包括一些充電設施,充電樁也算是下游產(chǎn)業(yè)。

上游主要的產(chǎn)品碳酸鋰和氧化鈷,兩個產(chǎn)品格局并不是特別好,產(chǎn)品價格還是處在下降的通道,或者說還是在底部,短期內可能很難看到再起一波比較大的行情。2016年2017年那次波瀾壯闊的上漲行情,如果沒有產(chǎn)品價格上漲,碳酸鋰和氧化估產(chǎn)業(yè)鏈上的公司,可能就并不一定會有非常好的投資機會,至少相比較于其他的環(huán)節(jié)來說不是最好的。

中游鋰電池電芯成本結構,正極材料大概占鋰電池的電芯的成本三、四成,負極大概在一成左右,隔膜、電解液大概也就幾個點,剩下的包括人工費用、制造費用等。2018年國內120萬輛電動車銷量,單車帶電量50度,對應6000萬kwh,不含稅價格約1元/wh,對應600億左右動力鋰電市場空間,對應成本約420億,正極占約43%,約180億市場空間,其它材料在40-50億。

從細分來來看,電池材料最重要的正極材料,目前主要是使用三元技術為主,即鎳鈷錳酸鋰三元材料,它的能量密度比較高,2018年三元電池的占比大幅度提升,目前超過60%。正極材料的變化也導致了隔膜行業(yè)發(fā)生了很大變化,以前正極材料是磷酸鐵鋰時,用干法隔膜比較多,現(xiàn)在用三元材料,變成了濕法隔膜,它相對更穩(wěn)定一點,對于產(chǎn)品的性能的提高是有更大的好處。

經(jīng)過幾年的競爭,目前中游各個行業(yè)發(fā)生了比較大的變化,鋰電池行業(yè)老大寧德時代和老二比亞迪2018年的裝機量占比65%,已經(jīng)是雙寡頭壟斷格局。隔膜行業(yè)、電解液行業(yè)老大和老二加起來也將近占了一半的市場份額。正極材料相對來說可能還比較分散一點,但是隨著技術的進步,可能正極材料也會慢慢變成行業(yè)龍頭集中的情況。

大家可能接觸下游相對會比較容易一點,因為電動車是賣給消費者,像特斯拉、比亞迪、吉利等,包括造車新勢力如小鵬等,大家可能都接觸過。國內下游未來兩年會發(fā)生非常大的變化,其中有兩個原因,第一、特斯拉在2019年開始在上海開始建工廠,估計2020年左右會有車投放出來。另外,傳統(tǒng)國際大廠會陸續(xù)投放非常多的新能源車型。下游這可能在2019年競爭會變得越來越激烈。

特斯拉2020年前后會有model3生產(chǎn),在國內生產(chǎn)它的成本等各方面會有下降的空間,產(chǎn)品價格也會有下降空間,如果它的產(chǎn)品價格下降到跟國內的廠商比較接近,意味著國內廠家將直接面臨競爭。從客觀的角度,我們國內產(chǎn)品對比特斯拉,在各種體驗上還是有點差距的。下游競爭可能會變得越來越激烈,尤其是在補貼退坡以后,或者說補貼完全取消以后,消費者愿意買誰的車,就要看車廠的產(chǎn)品競爭力,不確定性的也會變得越來越大。

中游最具投資機會 現(xiàn)在布局新能源板塊正當時

從政策的角度來看,雖然補貼在2020年會取消,但是并不代表國家不扶持這個行業(yè),以后補貼方向會朝著基礎設施和運營方向,對消費者是有幫助的,政策還是在支持的。從市場空間角度來看,2020年國內將銷售大概200萬輛新能源車,未來三年,大概會有30%的增長空間,所以行業(yè)增長空間還是非常確定的。

從產(chǎn)業(yè)鏈各個環(huán)節(jié)來看,上游短期的機會不會特別大,最多也就是反彈,很難有趨勢性的機會。下游也整車競爭可能會變得越來越激烈了,暫時沒有辦法確定哪個廠家最終能夠跑出來。大家都要跟特斯拉、奔馳和寶馬去PK,就不一定能夠占到好處。以前這些廠商沒有車型在國內,也沒有補貼,國內的廠家是有競爭優(yōu)勢的,但是當都沒有補貼了,直面競爭,就可能會有出現(xiàn)一些不一樣的情況,下游環(huán)節(jié)不一定會很好。

中游環(huán)節(jié)是非常有機會的,因為中游環(huán)節(jié)相對來說是比較傳統(tǒng)的制造業(yè),第一,它比較有技術含量,是國內廠商發(fā)揮自己特長的領域,就像是像智能手機產(chǎn)業(yè)鏈,雖然蘋果不是中國的,但是蘋果的制造基本上都是在中國。這有可能會在新能源汽車產(chǎn)業(yè)重演蘋果智能手機產(chǎn)業(yè)鏈的故事。

不管以后大街上跑的是特斯拉還是比亞迪,或者說是奔馳、寶馬,車上面裝的電池可能是在中國生產(chǎn)的,電池使用的材料可能也都是在中國生產(chǎn)的。我們把投資方向重點放在中游。現(xiàn)實的格局是,電池全球幾大巨頭,松下、三星、LG、寧德時代和比亞迪這五大巨頭是目前全世界鋰電池生產(chǎn)能力最強的公司,這個格局在短期是很難發(fā)生變化的,這五個巨頭的供應商在將來會有非常非常大的機遇。

產(chǎn)業(yè)鏈非常集中的幾個環(huán)節(jié),隔膜和電解液兩個重要環(huán)節(jié)是非常有機會的,行業(yè)老大老二已經(jīng)占了將近50%的市場份額,而且還在不停地擴產(chǎn)能,龍頭地位是很難撼動的。

有人會說,既然行業(yè)這么好,大家會不會擴產(chǎn)進來。2017年,大量的公司想投資擴產(chǎn)隔膜生產(chǎn)線,包括一些其他行業(yè)的公司都想投資。當時很多隔膜廠家都宣稱要擴產(chǎn),據(jù)統(tǒng)計到2018年隔膜行業(yè)產(chǎn)能接近80億㎡。但是在2018年和2019年,當時說要擴產(chǎn)的公司基本上是都是擴不出產(chǎn)能的,因為隔膜的技術含量是非常高,門檻也比較高。一張膜當中每個點的厚度差別不能超過0.5微米,本來微米是非常小的單位,要求不能有太大的偏差,這是非常有難度和有技術含量的。因而行業(yè)的龍頭公司還是有非常大的空間的。

電解液也是需要重點關注的,行業(yè)格局也非常好,經(jīng)過幾年的價格戰(zhàn),很多廠家都已經(jīng)退出了,現(xiàn)在剩下的幾家占到行業(yè)百分之七八十份額,老大和老二加起來就占了一半市場份額。電解液經(jīng)過幾年的降價,已經(jīng)到了成本線附近,過去幾個月價格有觸底回升跡象。隨著電動車銷量不斷提升,每年大概有30%的增長,電解液的使用量肯定還是會增長的。

除此之外,可以重點關注特斯拉產(chǎn)業(yè)鏈,雖然公司的爭議非常大,但是萬一它成功,往大了說,它可能是下一個蘋果。特斯拉產(chǎn)業(yè)鏈在中國是有不少上市公司的,如果特斯拉最終成功,它的產(chǎn)業(yè)鏈公司還是會有比較大機會。

一定要關注新能源車板塊的機會,大盤從2440點反彈到現(xiàn)在,新能源車板塊是成長股里面反彈最小的。如果大盤繼續(xù)反彈,或者說在高位震蕩,新能源汽車板塊會迎來一波補漲。從長期的角度來看,行業(yè)的成長空間非常的大,從短期來看,如果大盤往上走,可能會補漲,所以無論長短期,現(xiàn)在位置都是比較好布局時間點,風險收益比很高的投資機會。

以下是提問環(huán)節(jié):

提問:就下游而言,您是更看好新勢力,還是傳統(tǒng)大廠?

范波:對于下游企業(yè),更看好傳統(tǒng)大廠。首先,在產(chǎn)業(yè)里面做的時間相對比較長;其次,本身的主業(yè)在造血,目前來看純電動車跟跟燃油車在產(chǎn)品的形態(tài)上并沒有發(fā)生太大的變化。所以個人覺得傳統(tǒng)大廠成功的概率會高一點。而目前看新勢力大多處于燒錢模式,除非是一些有核心技術或者具備獨特造車理念的公司,如特斯拉等。

提問:針對新能源汽車未來的政策風險,您認為有哪些?

范波:主要集中在新能源汽車的牌照方面,如北京、上海、廣州等城市存在拿牌便利的途徑,而一旦政策取消或者收緊,可能對新能源車會造成一定的影響。

提問:補貼退坡將如何引發(fā)產(chǎn)業(yè)鏈格局重塑?

范波:補貼退坡會讓產(chǎn)業(yè)鏈的毛利率空間出現(xiàn)壓縮,成本規(guī)模,技術門檻會讓行業(yè)集中度慢慢的提升。2021年,如果補貼完全的退坡,對國內外同時實現(xiàn)供應的中游廠商會存在一定的優(yōu)勢,如大眾、特斯拉等。

提問:關于造車新勢力的融資問題,我想跟范總請教一下,目前看留給他們的時間窗口還剩多少?

范波:目前來看,補貼退坡對于新勢力是一件頭疼的事情。因為很多公司剛剛把車造出來,補貼就沒有了,或者很少,將會給新勢力公司車子的量產(chǎn)帶來比較大的影響;但如果新勢力公司能夠把量做上去,同時打通整個產(chǎn)業(yè)鏈,或許能夠占有一定的市場份額,從而生存下去。

提問:新能源汽車產(chǎn)業(yè)鏈哪個環(huán)節(jié)在未來最具投資價值?

范波:最看好的是中游,如果材料公司能夠打進供應鏈,就可以分享行業(yè)增長帶來的紅利。從成本、供應鏈、產(chǎn)業(yè)等方面看中國制造業(yè)是存在很強的競爭優(yōu)勢。

來源:騰訊財經(jīng)

本文地址:http://www.155ck.com/news/renwu/90235

以上內容轉載自騰訊財經(jīng),目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(wǎng)(www.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號