彭博亞洲首席經濟學家舒暢、中國高級經濟學家曲天石、全球首席經濟學家歐樂鷹撰文稱,新冠肺炎疫情可能使中國經濟陷入萎縮,并在世界范圍內引發沖擊波。彭博經濟研究下調對中國的增長預估,并預測疫情將給亞洲地區和其他主要經濟體帶來更大的溢出效應:

我們的核心情境預測是,中國第一季度GDP同比增速將從2019年第四季度的6%放緩至1.2%,創下歷史新低。當季GDP環比預計將萎縮3.0%。

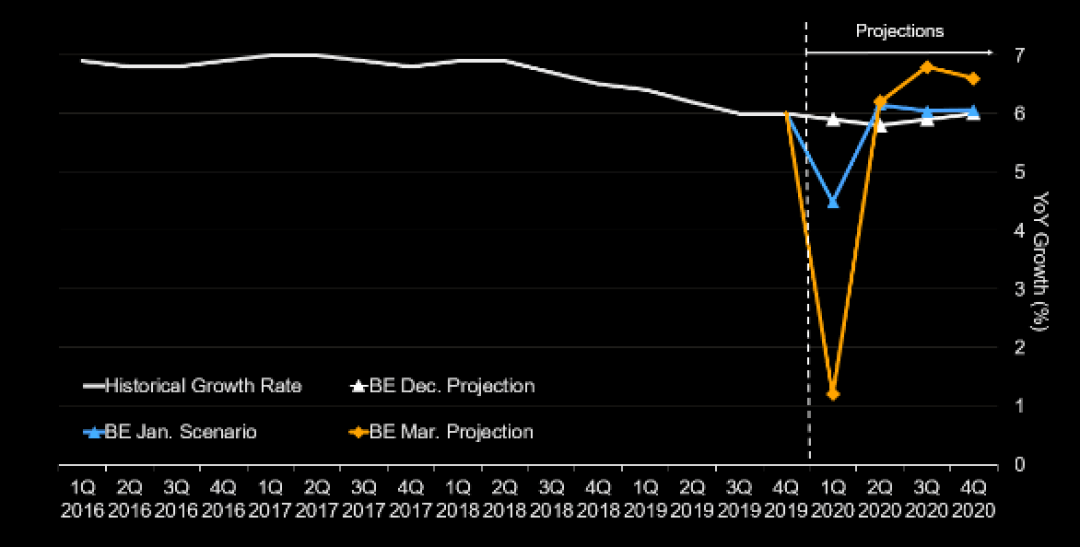

下調中國增長預測

反映廣泛的不確定性,基于估算2月產能利用率得出的另一種預測情境顯示:第一季度GDP將同比下降4.3%。這也是對GDP預測的極端下限。

新增病例減少、政府為鼓勵復工復產進行的政策調整以及承諾的大量刺激措施意味著,我們的核心情境預測是經濟在第一季度受到抑制,然后隨著復工復產和刺激措施的實施,經濟出現V型復蘇。

決策層可能采取更務實的態度來實現GDP較2010年翻一番的目標,這可能意味著余下季度經濟仍然會復蘇,但幅度沒有核心情境的反彈那么大。

中國遭遇短暫但強烈的沖擊將在世界其他地區引發沖擊波。我們的模擬顯示,韓國、巴西和澳大利亞是面臨風險最大的主要經濟體。在本報告中,我們未把疫情在其他國家爆發的影響考慮在內

上述預測存在很大的不確定性。中國經濟的下滑程度、對全球供應鏈的沖擊以及疫情在中國乃至全球范圍內的發展軌跡都很難精準預測。我們注意到,近期市場對中國第一季度GDP的預測范圍介于同比下滑0.5%至增長4.5%。

大幅下滑

我們預測的核心情境是,第一季度GDP同比增速放緩至1.2%,經季節性因素調整后環比下滑3.0%。這與我們之前的預測相比調降幅度很大,我們在1月31日發布的報告中預測第一季度GDP同比增速放緩至4.5%,在疫情爆發前我們預測的增速為5.9%。進一步下調預測反映了以下幾個因素:

2月官方采購經理人指數(PMI)——疫情對經濟影響的首個可靠指標——受到沉重打擊。制造業PMI從1月的50跌至35.7,刷新了2008年11月全球金融危機最嚴重時的紀錄低點38.8。非制造業PMI也從54.1跌至歷史低點29.6。

受關注度稍低的其他指標與PMI結果大體相符。World Economics的銷售經理人指數和渣打中小企業信心指數均在2月驟降至收縮區域,創下歷史新低。

在2003年第二季度SARS爆發的最高峰時期,中國GDP增速下降了2個百分點。我們預計2020年第一季度的降幅更大,與2019年第四季度相比增速將下降4.8個百分點。這是因為此次新冠疫情比當年的SARS更加嚴重,感染人數已達88,000例,而SARS時只有8,000例。并且政府采取了前所未有的嚴格措施來遏制新冠病毒的傳播。

考慮到與全球金融危機和SARS爆發之初10%左右的年增長率相比,近年來中國經濟增速已大為放緩,疫情再導致如此大幅的減速將尤為痛苦。

預測存在很大不確定性:

到目前為止的數據,不足以為我們實時分析第一季度GDP提供堅實的基礎。PMI與GDP之間的關系并不總是那么穩固。能夠給GDP預測提供更清晰方向的工業增加值和零售數據將于3月16日公布。

控制疫情有可能比預想得更加困難,令經濟活動恢復正常的時間推遲到一季度末之后。也有可能疫情在其他主要經濟體爆發會對中國產生溢出效應——意大利、日本和韓國最近幾天報告的病例數都在迅速增加。

外界普遍擔心中國經濟數據的真實性。但國家統計局發布的PMI數據創下新低,表明它并未試圖掩蓋當前極具挑戰性的現實。

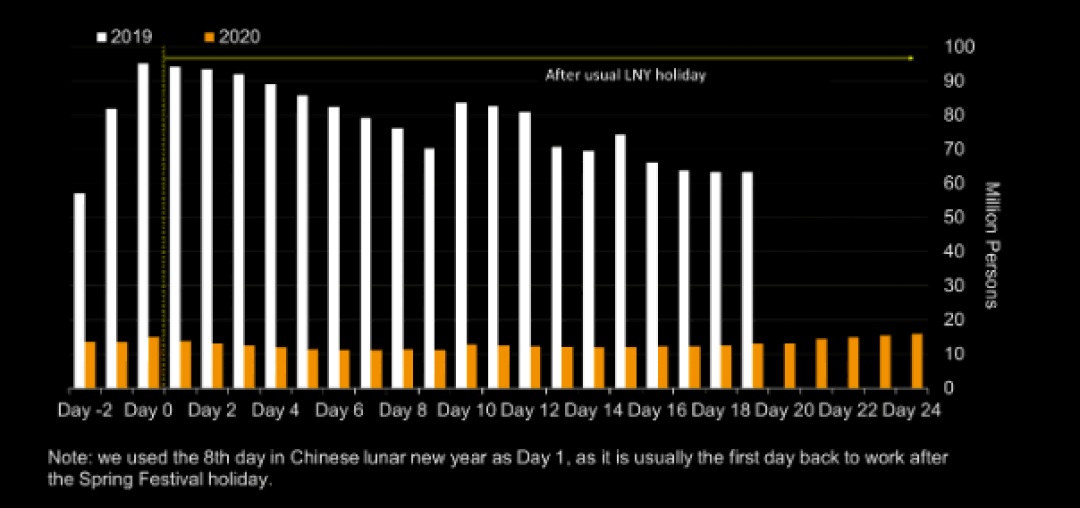

中國旅客運量

PMI不是判斷第一季度GDP的唯一指標。我們預測的最好情況是,2月大部分時間中國經濟產能利用率在50%左右,3月逐步恢復正常。基于產能利用率進行的直接計算顯示,第一季度GDP將同比下降4.3%,環比下降8.2%。這是對一季度經濟降幅預測的極端下限,反映了預測中存在的極大不確定性。

快速復蘇

我們的核心預測情境是第二季度至年末中國經濟快速反彈,增長高于趨勢水平。這意味著今年四個季度的GDP同比增速分別為1.2%、6.2%、6.8%和6.6%,全年增速5.2%。是否能實現這一V型復蘇主要取決于疫情受到控制的速度以及政策支持的效用。我們之所以相對樂觀基于以下幾個因素:

上周平均每日新增確診病例降至587例,而2月第一周為4,294例。湖北省以外的新增病例更要低得多,過去幾天已降到個位數。

我們認為,經濟正朝著正常運轉逐步恢復。根據我們的估算,上周整個經濟的開工率已經恢復到正常水平的60-70%,高于兩周前的40-50%,并將繼續攀升。PMI報告顯示,大中型企業的復工率已達到78.9%。

這反映出政策重心已經從全力防止疫情傳播,轉變到在保護公眾健康與復工復產中間求取平衡。2月21日,習近平在政治局會議上就要求“努力實現全年經濟社會發展目標任務”。

一旦經濟恢復正常運轉,一季度的部分(但不是全部)缺口將能被填補上。一些服務類支出(比如春節期間的家庭出游)就無法彌補。一些小公司將破產。但是工廠將延長生產時間,投資項目將加速,人們也將進行被推遲的消費必需品采購——所有這些因素都預示著經濟增長將在短時間內超過趨勢水平。

經濟決策者的工作并不簡單。面對供應沖擊,刺激措施有可能會增加而不是緩解問題——增加金融風險,但支持增長的效果又有限。盡管如此,中國已經采取行動恢復金融市場穩定,隨著疫情得到控制,我們預計決策層將出臺更多刺激舉措:

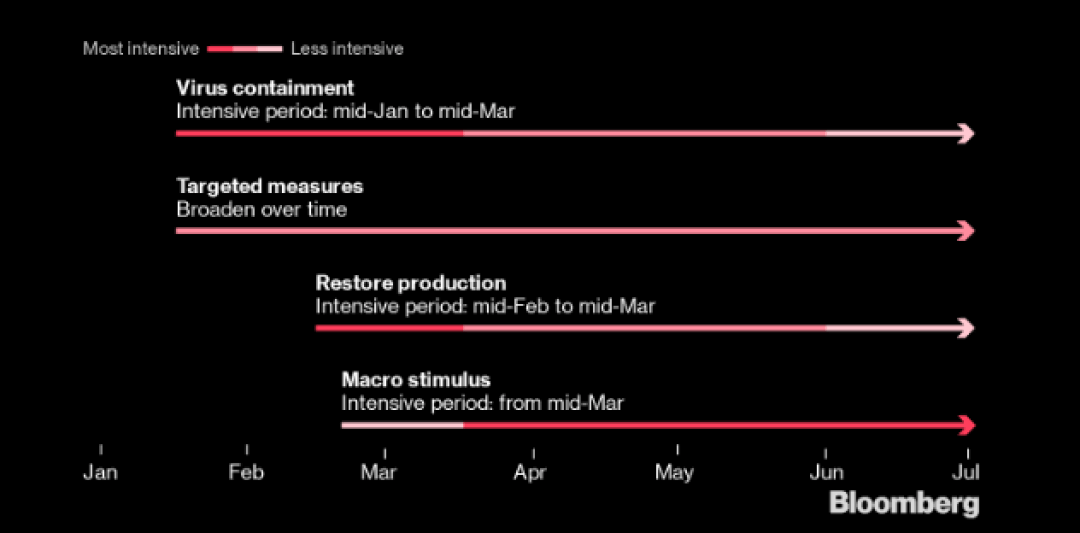

政策時間表

貨幣政策方面,中國央行已經下調LPR利率10個基點,我們預計年內將再下調30個基點。我們還預計存款準備金率將下調150-200個基點——釋放出更多資金供銀行放貸——以及其他有針對性的措施。

財政政策方面,我們預計會增加基礎設施開支,減免稅收,向受疫情影響最嚴重的地區、行業和團體給予其他形式的支持。政府可能會把2020年預算赤字占GDP的目標從2019年的2.8%擴大到史上最高水平3%。可能會增加專項債的發行額度,增加的規模或相當于GDP的1.2-1.5%。這將為各省增加基礎設施支出創造更大空間。

政府可能宣布一個總體的重大刺激計劃,部分利用現有資金和項目——意味著新刺激計劃的規模不會像數字表面顯示的那樣大。即便如此,增強信心還是十分重要的,就像2008年為應對雷曼事件沖擊而宣布的4萬億元人民幣經濟刺激計劃那樣。

疫情時間表

來源: 彭博Bloomberg

本文地址:http://www.155ck.com/news/shichang/110573

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號