對于新能源車冬天的表現(xiàn)如何,東北的“老鐵們”可能最有發(fā)言權(quán)。因為每到冬天,正是東北新能源車“趴窩”時。

日前,長春一場大雪再次扯下新能源車的遮羞布:虧電接近70%,換電站排長隊,電池與底盤一同被凍住,電池倉被凍住等系列問題,引發(fā)廣泛關(guān)注。“東北(西北同理)不適合開新能車”的觀點,似乎得到了強化。有網(wǎng)友調(diào)侃“怪不得打不到車,都在等充電”。

但是,面對“碳中和、碳達峰”雙碳目標,面對東北/西北2億人口,面對廣袤的市場,上到國家下到車企,都不會放棄在兩地普及新能源汽車。這次普及思路變了,不再是純電動,而是將換成插混/增程,勢必要讓新能源車挺進兩地。

圖片來源:蓋世汽車

滲透率遠低于平均值

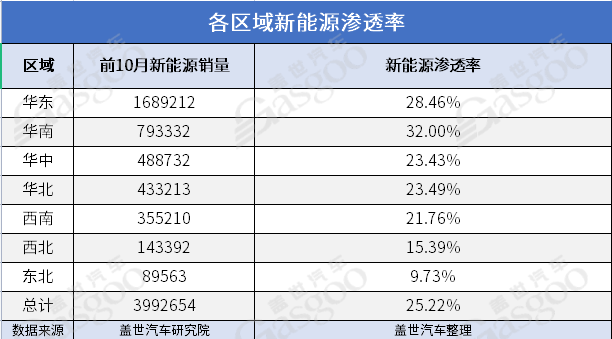

蓋世汽車整理了1-10月各區(qū)域新能源滲透率情況,西北和東北墊底,遠低于25.22%的平均值。兩大地區(qū),西北新能源汽車銷量和滲透率表現(xiàn)更好。這是因為,西北包括五個省份,更是有陜西拉動。

相比新疆、甘肅等其他西北省份,陜西更靠近中原地區(qū),冬季平均氣溫是5~14度,對新能源汽車較為“友好”。全國城市前10月新能源車銷量排行中,西安以7萬輛排在12位,滲透率達到28.66%,可比肩東部沿海城市。

西北地區(qū)前10月新能源合計銷量能達到14.3萬輛,滲透率能突破15%,關(guān)鍵在于西安的貢獻。

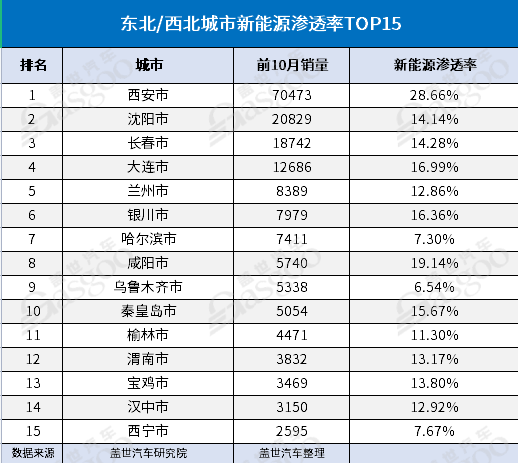

東北/西北城市新能源車前10月銷量TOP10,僅有四座城市銷量過萬。其中,西安獨占鰲頭,是第二名沈陽的3倍多。陜西另一座城市咸陽以0.6萬輛,排名第8。

遺憾的是,東北沒有“西安”,黑龍江、吉林、遼寧以及內(nèi)蒙古部分等省市地區(qū),都位于高寒地區(qū)。前10月新能源車銷量數(shù)據(jù)顯示,整個東北合計不到9萬輛,新能源滲透率僅為9.73%。

其中,沈陽、長春和大連排名前三。沈陽雖為東北前10月城市新能源銷量第一(銷量為2.1萬輛,新能源滲透率14.14%),但在全國卻排名49位,長春、大連更是排至50名開外。至于哈爾濱,因為氣候更惡劣,新能源滲透率不到一成,更不用說其他城市了。

西北地區(qū)(除陜西外)同樣如此,蘭州、銀川稍強些,前10月新能源汽車銷量接近八九千輛,滲透率超一成。再看烏魯木齊、西寧等城市,同期銷量不到5千輛,滲透率低于一成。

整體來說,東北/西北兩地區(qū)新能源銷量和滲透率,和華東、華南等地區(qū)一比差距甚大,不到整個華東地區(qū)(前10月合計銷量為169萬輛,滲透率接近三成)的十分之一,甚至可能還不及華東地區(qū)某一城市的表現(xiàn)。比如上海前10月新能源累計銷量為22萬輛,滲透率達到44.6%,位居全國各城市新能源銷量之首。

從西北和東北兩地區(qū)的新能源銷量和滲透率來看,雖然車企強調(diào)新能源車續(xù)航高了,電池技術(shù)持續(xù)提升,更耐高寒了,但兩地的消費者,對新能源汽車仍不太“感冒”。

宏大規(guī)劃與現(xiàn)實困境

東北/西北雖然新能源汽車市場普及“不給力”,但仍想抓住發(fā)展的洪流。

先說東北,眾所周知,東北是全國傳統(tǒng)汽車產(chǎn)業(yè)核心工業(yè)區(qū)之一。我國第一汽車制造廠——中國一汽位于吉林長春,也是“民族之光”紅旗誕生地;國內(nèi)第一家海外上市整車企業(yè)——華晨中國,在遼寧沈陽。黑龍江曾也是我國重要工業(yè)城市。然而,隨著經(jīng)濟發(fā)展重心南下,東北三省逐漸走向落寞。

華晨寶馬位于沈陽的里達工廠,圖片來源:華晨寶馬

東北是將發(fā)展新能源汽車視為工業(yè)振興希望之一,如黑龍江明確將新能源汽車產(chǎn)業(yè)納入全省工業(yè)振興計劃。

市場需求應(yīng)是刺激當?shù)仄嚠a(chǎn)業(yè)鏈發(fā)展的重要因素之一。為加快新能源汽車普及,三省市都有計劃提升電動車的用車環(huán)境和便利性,增加公共充電樁和大型充電站等數(shù)量。

以吉林為例,計劃到2025年,全省將建成充換電站500座,充電樁達1萬個以上,滿足超過10萬輛公用電動汽車的充電需求。其中,長春市希望到2025年,新能源汽車保有量達到3.6萬輛,約占機動車保有量的1.9%。

遼寧、黑龍江兩省也在加快配套充電基礎(chǔ)設(shè)施建設(shè)。以2025年為節(jié)點,遼寧計劃全省充電設(shè)施終端保有量超過5萬個,滿足超過33萬輛電動汽車充電需求。黑龍江預(yù)計全省累計建成各類充電樁2.5萬個,換電站20座,新建加氫站5座。

再看西北,從地理位置、發(fā)展規(guī)模和速度等來看,陜西新能源滲透率較高。尤其是西安,作為東北/西北新能源汽車銷量第一名,其2025年保有量目標是達到50萬輛左右,是2021年的十倍;在充電網(wǎng)絡(luò)配套建設(shè),建成投運新能源汽車充電站350個、充電樁2萬根。

除陜西外,其他西北省市和東北三省一樣,新能源汽車產(chǎn)業(yè)發(fā)展一般較為緩慢。不過,寧夏2025年發(fā)展目標較為激進,新能源汽車新車銷量占比計劃達到20%左右。2021年底,寧夏新能源汽車保有量超過1萬輛,占總保有量不到1%。

相比當前的新能源汽車銷量或保有量,東北/西北各省市的2025年目標幾乎都翻了數(shù)倍。但是要完成上述目標(除陜西外),兩地面臨的現(xiàn)實困境不少。一是兩地高寒的自然環(huán)境;二是充電配套基礎(chǔ)設(shè)施不完善。

圖片來源:網(wǎng)絡(luò)

最近,關(guān)于新能源汽車“趴窩”“排長隊充電”“電池被凍住”“續(xù)航大減”等新聞,再度沖上“熱搜”。有消息傳出,東北某地出租車替換成了純電動車后,近段時間遭遇降溫下大雪,“全都街上趴窩”了。雪停后排隊四五個小時充電,充滿后卻只能跑1百多公里。“車上還得備著羽絨服,沒乘客時不敢開空調(diào)”。還有車主趴在雪中,拿著吹風(fēng)機為電池解凍。

可以說,一到冬天,就直接勸退東北/西北“老鐵們”買新能源汽車。

試試插混/增程

現(xiàn)階段純電動車不耐高寒的問題,難以得到徹底解決。有業(yè)內(nèi)人士曾告訴蓋世汽車,固態(tài)電池技術(shù)可解決饋電問題,但“目前還在試驗階段”,商業(yè)化應(yīng)用要到2025年后。

圖片來源:中國汽車論壇截圖

東北/西北大規(guī)模普及純電動車暫時不現(xiàn)實,但新能源汽車應(yīng)用節(jié)奏還需加快,插混/增程似乎成為折中的辦法。

在日前的中國汽車論壇上,全國政協(xié)副主席、中國科協(xié)主席萬鋼表示,應(yīng)統(tǒng)籌推進插電/增程式混合動力汽車協(xié)同發(fā)展,西部和東北部地區(qū)將是內(nèi)燃—電力驅(qū)動系統(tǒng)發(fā)揮作用的地方。

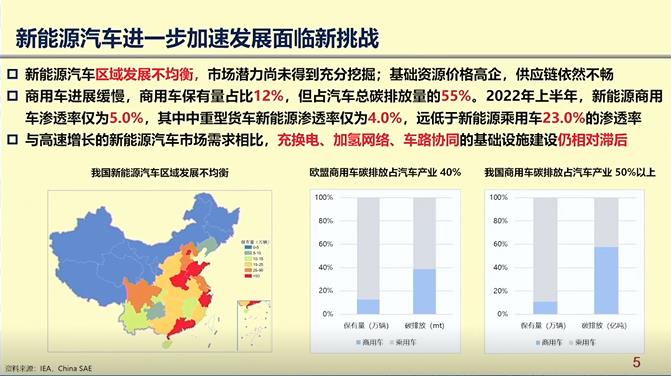

萬鋼指出,新能源汽車區(qū)域發(fā)展不均衡,市場潛力尚未得到充分挖掘,重點提及東北/西北銷售量、應(yīng)用量低迷。他認為,這些地區(qū)是巨大的潛在市場,如果普及插混/增程,既可解決消費者里程焦慮,又能通過車輛內(nèi)燃系統(tǒng)預(yù)熱作用,解決冬天起步難問題,還可帶動傳統(tǒng)動力系統(tǒng)的轉(zhuǎn)型升級。

近幾年,多家車企推出了混動系統(tǒng)架構(gòu)產(chǎn)品。插混車型競爭力大幅提升,普遍比燃油車省油,比純電動車價格低且無續(xù)航焦慮,可兼顧城市和長途用車需求。以比亞迪為代表的中國品牌,借插混車型打開平價市場(8萬-15萬)和大眾市場(15萬-25萬)。增程也有類似的競爭優(yōu)勢。

插混/增程的到來,為東北/西北新能源加速普及提供方向。不過,要想兩地消費者轉(zhuǎn)向插混/增程車型,另一個關(guān)鍵還在于充電網(wǎng)絡(luò)配套設(shè)施。網(wǎng)匯廣匯(上海)電動汽車服務(wù)有限公司副總經(jīng)理楊宇曾表示,解決充電問題是我國新能源汽車產(chǎn)業(yè)發(fā)展的核心。

圖片來源:上汽通用五菱

補能網(wǎng)絡(luò)跟不上新能源汽車高增速的發(fā)展需求,已成為我國普及新能源汽車的一大“軟肋”。數(shù)據(jù)顯示,理想狀態(tài)下,車樁比應(yīng)為1:1。目前,北京、上海等城市,已逐漸接近該狀態(tài)。而東北/西北兩地區(qū),仍面臨“充電難”問題。如哈爾濱公共充電樁車樁比僅為24:1,長春2021年底是13:1。

隨著兩地區(qū)省市持續(xù)完善充電網(wǎng)絡(luò)配套設(shè)施,這一“軟肋”將得到解決。那么下一步,就是提高當?shù)叵M者的環(huán)保意識,等到固態(tài)電池技術(shù)實現(xiàn)商業(yè)化應(yīng)用后,逐步轉(zhuǎn)向純電動車,甚至氫燃料電池車等。

對于東北/西北新能源市場,當前應(yīng)該有很多車企正在摩拳擦掌。同時,當?shù)卣捅就淋嚻笠苍邶R發(fā)力,完善新能源汽車產(chǎn)業(yè)鏈條,欲乘“東風(fēng)”而起。本土新能源消費者或許很快就能和“趴窩”“穿羽絨服”的苦難日子,說再見了。

來源:蓋世汽車

作者:向秀芳

本文地址:http://www.155ck.com/news/shichang/190799

以上內(nèi)容轉(zhuǎn)載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動網(wǎng)(www.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號