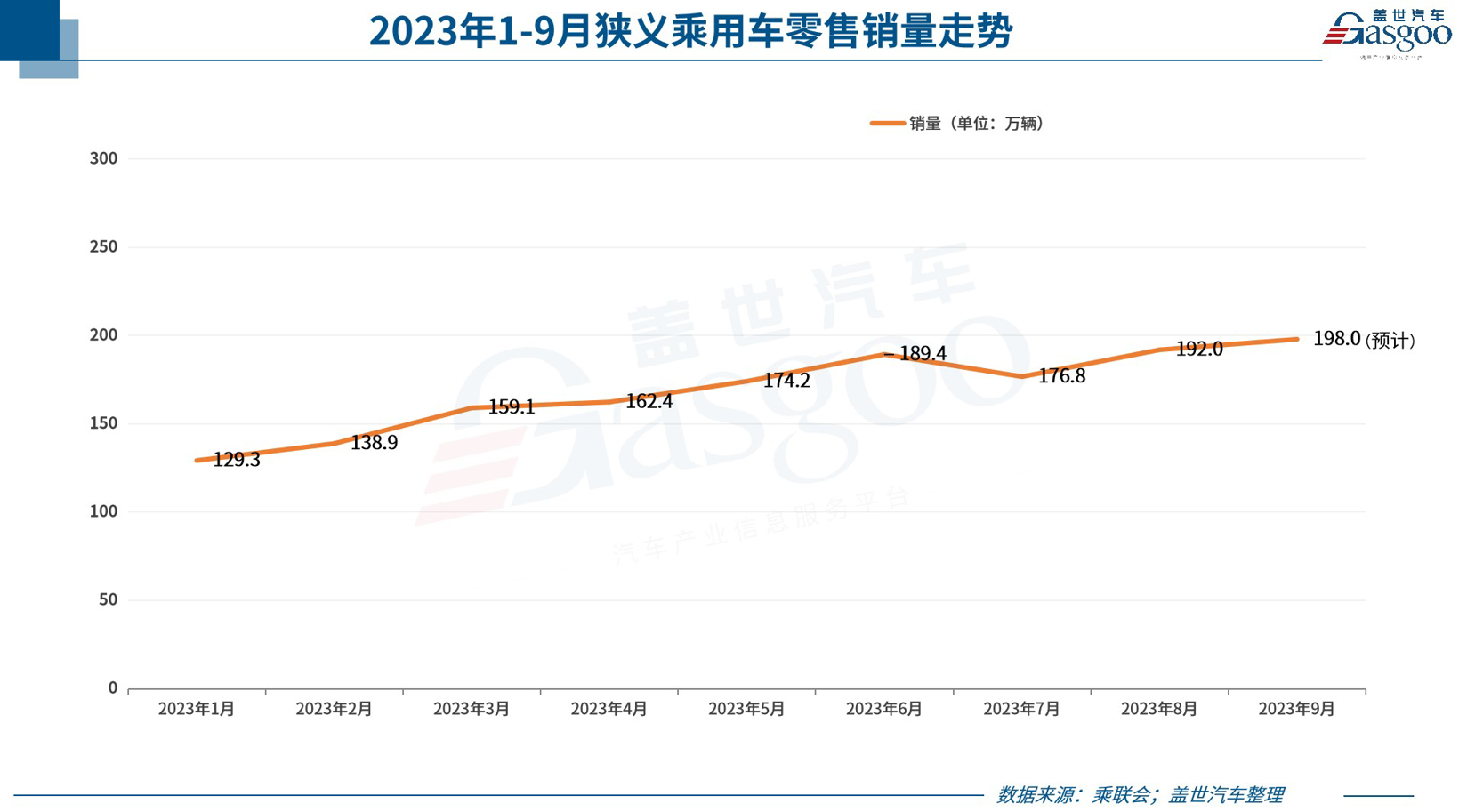

近日,乘聯會發布的預測數據顯示,9月,狹義乘用車零售市場約為198萬輛左右,環比增長3.1%,同比增長3%。其中,新能源零售75萬輛左右,環比增長4.7%,同比增長22.3%,滲透率約37.9%,維持穩定增長態勢。

“金九”車市溫和增長

回顧8月,因終端優惠持續擴大,加之818購車節及政府補貼的合力拉動,前期壓抑的購車需求進一步釋放,市場熱度持續走高。

該月乘聯會狹義乘用車零售完成191.9萬輛,同比增長2.5%,早于此前預期進入同比增長區間,環比增長8.6%,車市呈現超常規季節性表現。

9月作為傳統車市旺季,較8月承載著更高的預期。

而按照乘聯會的說法,各地新一輪地方補貼與廠商三季度末沖量共發力,疊加中秋、國慶超長假期節日效應,9月車市熱度不減。

乘聯會相關調研顯示,9月中旬乘用車總體市場折扣率約為18.2%,較8月中旬微降,維持8月底終端優惠力度,支撐各廠商季度末沖量。零售銷量占比八成以上的頭部廠商月初零售目標同、環比均有所增長。

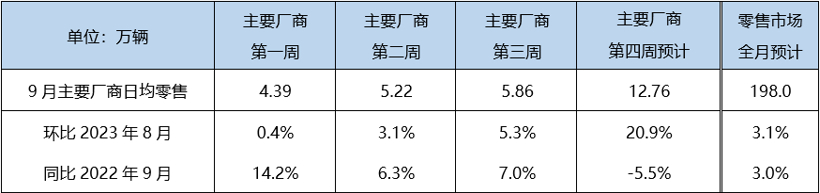

按周度來看,9月第一周,主要廠商日均乘用車零售4.39萬輛,受同期中秋節假期影響,同比增長14.2%。第二周日均零售5.22萬輛,同比增長6.3%,車市熱度延續。

圖片來源:乘聯會

鑒于企業季度末沖量在即,疊加中秋國慶長假前購車需求提前釋放,第三周車市日均零售預計5.86萬輛,同比增長7%。緊接著第四周中秋國慶長假來臨,工作日與往年同期相比較少,預計日均零售12.76萬輛,同比下滑5.5%。

而在以上提到的諸多因素之外,不容忽視的一點是,隨著終端優惠持續加碼,對價格敏感度較高的消費者再度產生觀望情緒,出現延遲購車傾向。

因此整體而言,“金九”車市呈現溫和增長態勢。

后續推力與阻力

接下來,車市仍然不乏增長動力。

乘聯會指出,8月社會消費品零售總額同比增長4.6%,經濟持續修復向好,其中汽車類消費品零售總額同比增長1.1%,在同期較高基數和價格走低的情況下仍保持增長態勢。三季度穩增長政策密集出臺,存量房貸利率下調、印花稅調降、個稅專項扣除提額等政策有望進一步幫助居民減負增收,穩定居民消費信心。9月各地也陸續開展新一輪地方短時補貼,預計對“金九銀十”構成穩定支撐。

另外,繼二季度新能源產品集中上市后,8月27日至9月3日的成都車展上,多品牌攜全新新能源產品亮相開啟預售,這一波新產品逐漸上市放量之后,對9月及四季度新能源市場構成有力支撐。

蓋世汽車研究院在相關分析中也提到,多款優質高性價比新車陸續進入市場,有利于刺激終端市場需求。同時還指出,碳酸鋰價格持續下跌,動力電池上游材料成本逐漸回歸正常,利于電池降本,助力車企新能源汽車產品定價下移,推動新能源車產品性價比優勢日益突出。

圖片來源:零跑

不過與此同時,車市接下來也仍將面臨一些不利因素的“侵擾”。

蓋世汽車研究院在相關分析中就提到了兩點:一、頻繁降價一定程度上將導致消費者持幣觀望情緒加重,部分客戶可能會出現延遲購車情況;二、存量低增速市場下,汽車行業競爭加劇,多數車企產能利用率低,邊緣企業和多數新能源車企盈利能力弱,行業生存壓力大等等。

來源:蓋世汽車

作者:Mina

本文地址:http://www.155ck.com/news/shichang/210717

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號