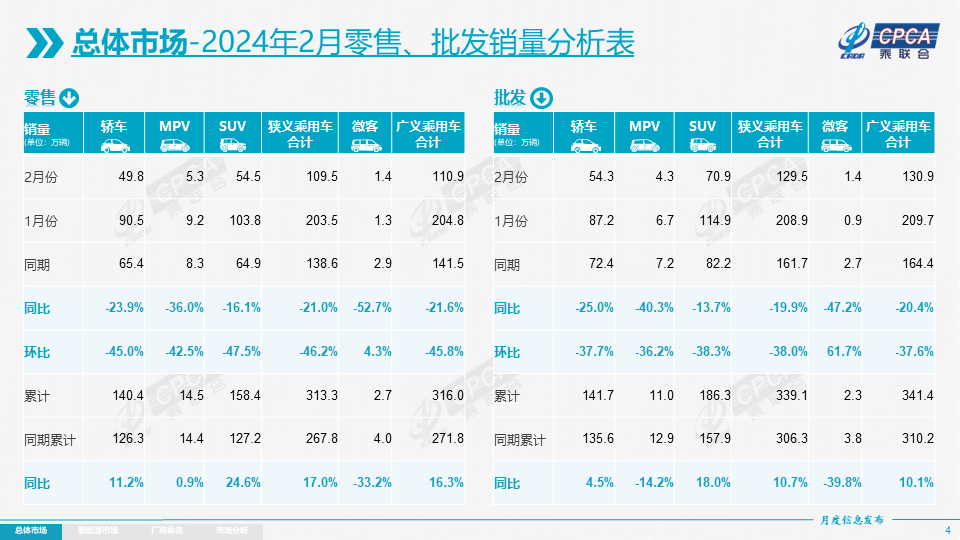

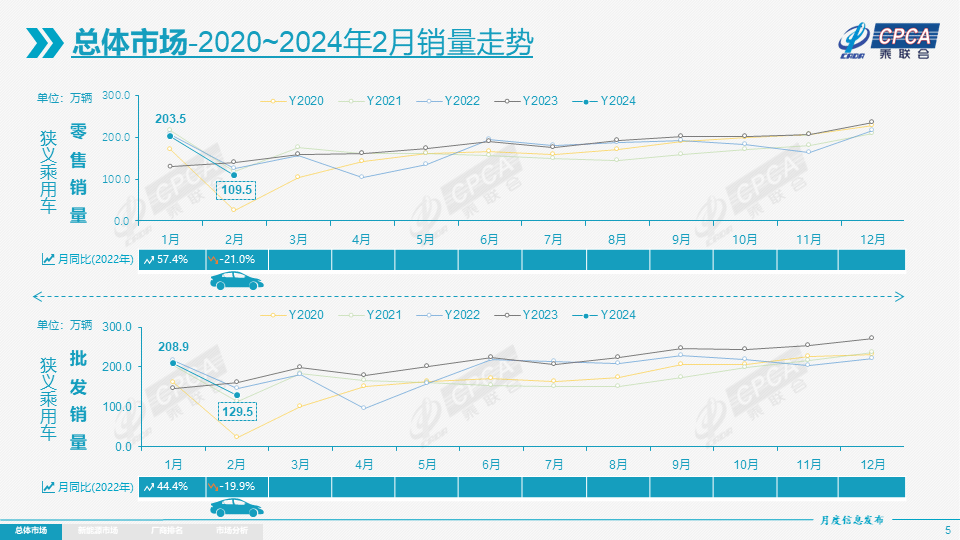

3月8日,乘聯會發布的最新數據顯示,今年2月,乘用車市場零售109.5萬輛,同比下降21%,環比下降46.2%,1-2月累計零售313.3萬輛,同比增長17%。

圖片來源:乘聯會

乘聯會指出,乘用車市場2月出現同環比劇烈下滑的重要原因是春節因素帶來的節前消費時間差異,1月有部分銷量的透支,影響2月春節前的銷量,且春節后的價格戰迅速升溫,形成較大的觀望走勢,結合3月的政策細則出臺預期,均構成了不利于2月的銷量走勢。

自主品牌也難免下滑,但市場份額依舊堅挺

在2月,自主品牌也未能逆勢增長,但表現好于大盤。

據乘聯會數據,2月自主品牌零售62萬輛,同比下滑13%,環比下滑45%。盡管同環比雙雙下滑,但該月自主品牌國內零售份額仍然達到了56.1%,同比增長4.9個百分點,環比也有所提升。前兩月自主品牌累計份額也達到了55%,相對于去年同期增加了5.2個百分點。

如果從批發銷量來看,自主品牌則更猛,2月自主品牌批發市場份額高達60.4%,較去年同期增長了7.2個百分點。????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????

相對而言,合資品牌仍然下滑較多。數據顯示,2月主流合資品牌零售33萬輛,同比下降31%,環比下降51%。其中德系品牌零售份額20.5%,同比下降0.2個百分點;日系品牌零售份額14.4%,同比下降3.4個百分點;美系品牌市場零售份額達到6.4%,同比下降0.9個百分點。

再看豪華車板塊,2月豪華車零售16萬輛,同比下降21%,環比下降35%。結合此前情況來看,前期持續受芯片供給短缺影響的豪車缺貨問題已逐步改善,但正如乘聯會所說,傳統豪車市場需求并不很強。

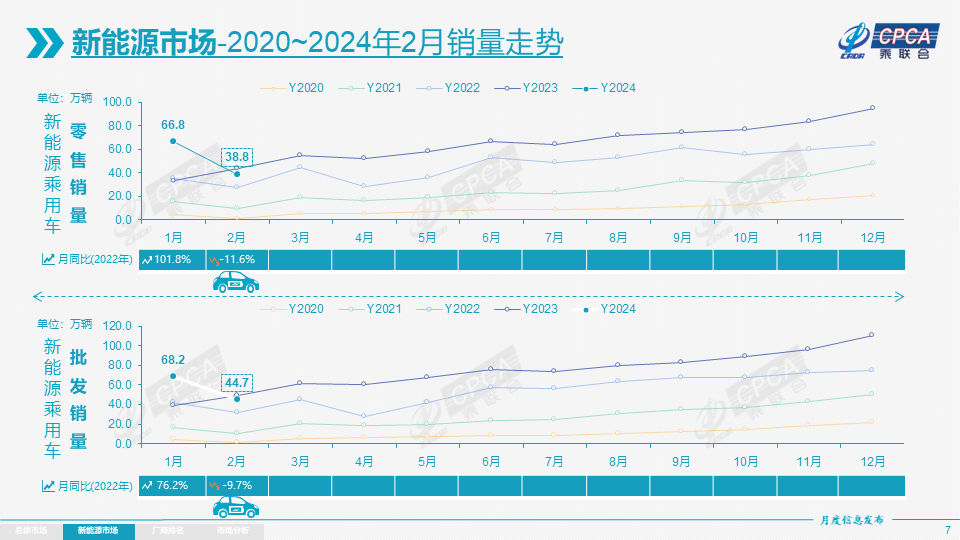

自主品牌之所以能夠取得相對優異的表現,關鍵點仍然在于新能源與出口兩大板塊。

圖片來源:乘聯會

乘聯會數據顯示,2月新能源車市場零售38.8萬輛,同比下降11.6%,環比下降42.1%。雖然數量不及去年同期,但從滲透率來看,仍然優秀。2月新能源車國內零售滲透率達到35.8%,較去年同期32%的滲透率提升了3.8個百分點,對比1月滲透率也增長了2.9個百分點。

而分別來看,2月,自主品牌中的新能源車滲透率55.3%,豪華車中的新能源車滲透率24%,而主流合資品牌中的新能源車滲透率僅有4.9%,其間差距仍然明顯。

月度國內零售份額上,2月主流自主品牌新能源車零售份額60.3%,同比下降4個百分點;合資品牌新能源車份額3.4%,同比下降0.9個百分點;新勢力份額16.2%,同比增加5.3個百分點;特斯拉份額6.7%,同比下降0.1個點。

乘聯會指出,2月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位,以賽力斯、理想、長安、零跑等為代表的增程式電動車表現較強。在產品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續擴大。

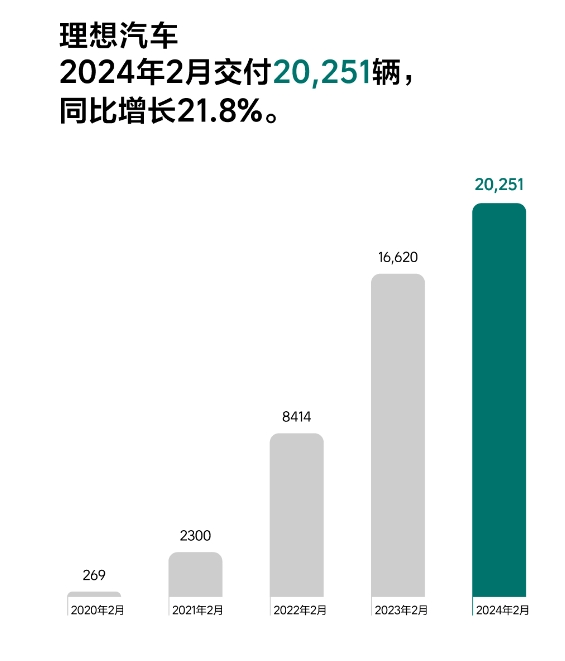

該月,廠商月度批發銷量突破萬輛的企業達到9家,占新能源乘用車總量76.5%。其中比亞迪121,748輛、特斯拉中國60,365輛、吉利汽車33,508輛、上汽通用五菱32,777輛、賽力斯30,049輛、長安汽車21,176輛、理想汽車20,251輛、長城汽車12,253輛、廣汽埃安10,006輛。

圖片來源:理想汽車

具體車型方面,2月新能源乘用車批發銷量超兩萬輛的車型有5個:Model Y(36,248輛)、比亞迪宋(35,273輛)、Model 3(24,117輛)、瑞虎8(21,298輛)、問界M7(21,090輛)。其中新能源位列總體乘用車車型銷量前3位,燃油車主力車型表現不強。

聚焦出口,2月乘用車出口(含整車與CKD)29.8萬輛,同比增長18%,環比下降17%。隨著出口運力的提升,2月自主品牌出口達到24.8萬輛,同比增長28%,環比下降16%,而合資與豪華品牌出口5萬輛,同比下降15%。

不過值得注意的是,2月新能源乘用車出口7.9萬輛,同比增長0.1%,環比下降20%,占乘用車出口26.4%,較去年同期下降4.8個百分點。其中純電動占新能源出口的81.4%,A0+A00級純電動出口占自主新能源出口的53%。

廠商方面,出口量較大的兩家是特斯拉中國(30,224輛)以及比亞迪(23,291輛)。

乘聯會指出,伴隨著中國新能源的規模優勢和市場擴張需求,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,雖然近期受到歐洲的一些干擾,但長期看新能源出口市場仍然向好,前景光明。

3月車市有望逐步走強,2024年競爭注定激烈

回顧今年1月,整體車市終端促銷力度不減,頭部廠商目標完成率高,整體車市如預期實現開門紅。而2月,受春節因素影響,車市出現銷量低谷。

圖片來源:乘聯會

那么問題來了,在接下來的3月,車市能否找回自己的增長節奏呢?

著眼3月,該月共有21個工作日,相對去年3月的23個工作日少了2天。不過,乘聯會指出,由于春節假期后的各行各業快速轉入正常運作,因此3月的環比產銷增長將較為迅猛。

該機構表示,春節后是新品推出的重要時間點,很多廠商的新車大量推出,在國家促消費政策推動下,很多省市出臺了相應促消費政策,車展等線下活動的全面恢復也將加速聚攏人氣。

同時由于近期的碳酸鋰等價格處于低位,有利于廠商推出更具性價比的新款新能源車型,車市關注度也將持續升溫。

另值得注意的是,近日上海等地區開展以舊換新的鼓勵政策,對引導消費有很好的促進作用。隨著國家以舊換新政策的即將推出,市場淘汰更新和換購更新的消費潛力將逐步體現,有益于3月車市逐步走強。

圖片來源:上海發布公眾號

不過即便如此,2024年,車企們也注定不會太輕松。

乘聯會提到,2023年全國新能源乘用車廠商銷量達到888萬輛,已經超過2009年的全國乘用車市場總體銷量規模。“在經歷幾年的新能源高速增長后,2024年是新能源車企站穩腳跟的關鍵年,競爭注定非常激烈。”

事實上,這一局勢已然十分明顯。今年以來,眾多汽車品牌宣布降價,很多車型甚至降價數萬元,車市價格戰正愈演愈烈。

乘聯會指出,從燃油車的角度來看,新能源成本下探、“油電同價”給燃油車廠商帶來巨大壓力,燃油車產品更新換代相對較慢,產品智能化程度不高,更多依賴于優惠的價格和市場資源投放力度來持續吸引客戶。

圖片來源:各車企官方

而從新能源車的角度來看,隨著碳酸鋰價格下跌、電池成本降低、造車成本有所下降,且隨著新能源市場高速發展,形成規模效應,產品擁有更多的利潤空間。

不過其也表示,整車環節的成本下降并伴生電池回收業務帶來的盈利能力持續承壓,隨著新購車規模的上升和補能痛點在部分場景和時間段仍舊存在,現階段企業仍然需要保持一定的投資建設規模,呼吁市場對車企的經營狀況保持更加寬容的輿論環境。

針對車市價格戰,小鵬汽車董事長兼CEO何小鵬日前在做客羊城晚報兩會直播間時表示,這是一個非常好的變化。

他指出,過去中國新能源汽車因為電池特別貴,會比汽油車價格大概要貴數萬元人民幣。隨著去年電芯價格的下降,所有的整車廠都有一定能力開始降低價格。“我們希望再花幾年時間,把油車和電車的價格拉到一致。甚至我相信再過幾年,電動汽車的價格可能比油車還便宜一些,更好地滿足市場需求。”

“大家看到現在市場上很卷,但我想說這是市場競爭,我覺得所有市場競爭的初期和中期都會看到這樣的現象。但這樣的競爭,也會最終帶來科技創新,也會為老百姓購車帶來實惠,最終帶來整個行業更大的發展。”何小鵬如此表示。

乘聯會也同樣提到了這一點,其指出,電動車價格競爭是新技術領域充分的市場競爭體現,是消費者的福音。但同時企業也需要理性平衡企業降價與可持續發展的關系,謹防降價帶來的行業利潤率下滑過快、研發投入壓力加大、消費者價格觀望增強、國際競爭擔憂加劇等不確定風險。

來源:第一電動網

作者:蓋世汽車

本文地址:http://www.155ck.com/news/shichang/221892

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號