根據(jù)蓋世汽車研究院智能駕駛配置數(shù)據(jù),2024年1-2月激光雷達(dá)市場(chǎng)增長強(qiáng)勁,呈現(xiàn)出一定的集中化趨勢(shì),前四大供應(yīng)商占據(jù)了近99%的市場(chǎng)份額。其中速騰聚創(chuàng)以55.3%的市場(chǎng)份額、73,986顆裝機(jī)量的優(yōu)勢(shì)高居榜首;華為技術(shù)以16.5%的市場(chǎng)份額位列第二;圖達(dá)通和禾賽科技分別占據(jù)了第三和第四的位置,市場(chǎng)份額為14.2%和12.5%。隨著自動(dòng)駕駛技術(shù)的不斷發(fā)展和普及,激光雷達(dá)作為關(guān)鍵感知元件,其需求量將不斷攀升。(點(diǎn)擊查看??激光雷達(dá)產(chǎn)業(yè)鏈全景)

在高精地圖市場(chǎng),高德以82,695套裝機(jī)量,62.6%的市場(chǎng)份額均遠(yuǎn)超其他供應(yīng)商,持續(xù)領(lǐng)跑高精地圖市場(chǎng),成為行業(yè)內(nèi)的絕對(duì)領(lǐng)頭羊。騰訊、郎歌科技、中海庭和百度等其他供應(yīng)商雖然也占據(jù)了一定的市場(chǎng)份額,但與高德地圖相比,差距仍然較大。總的來說,2024年1-2月的高精地圖供應(yīng)商市場(chǎng)呈現(xiàn)出高德地圖斷層領(lǐng)先、其他供應(yīng)商競(jìng)相追趕的競(jìng)爭格局。

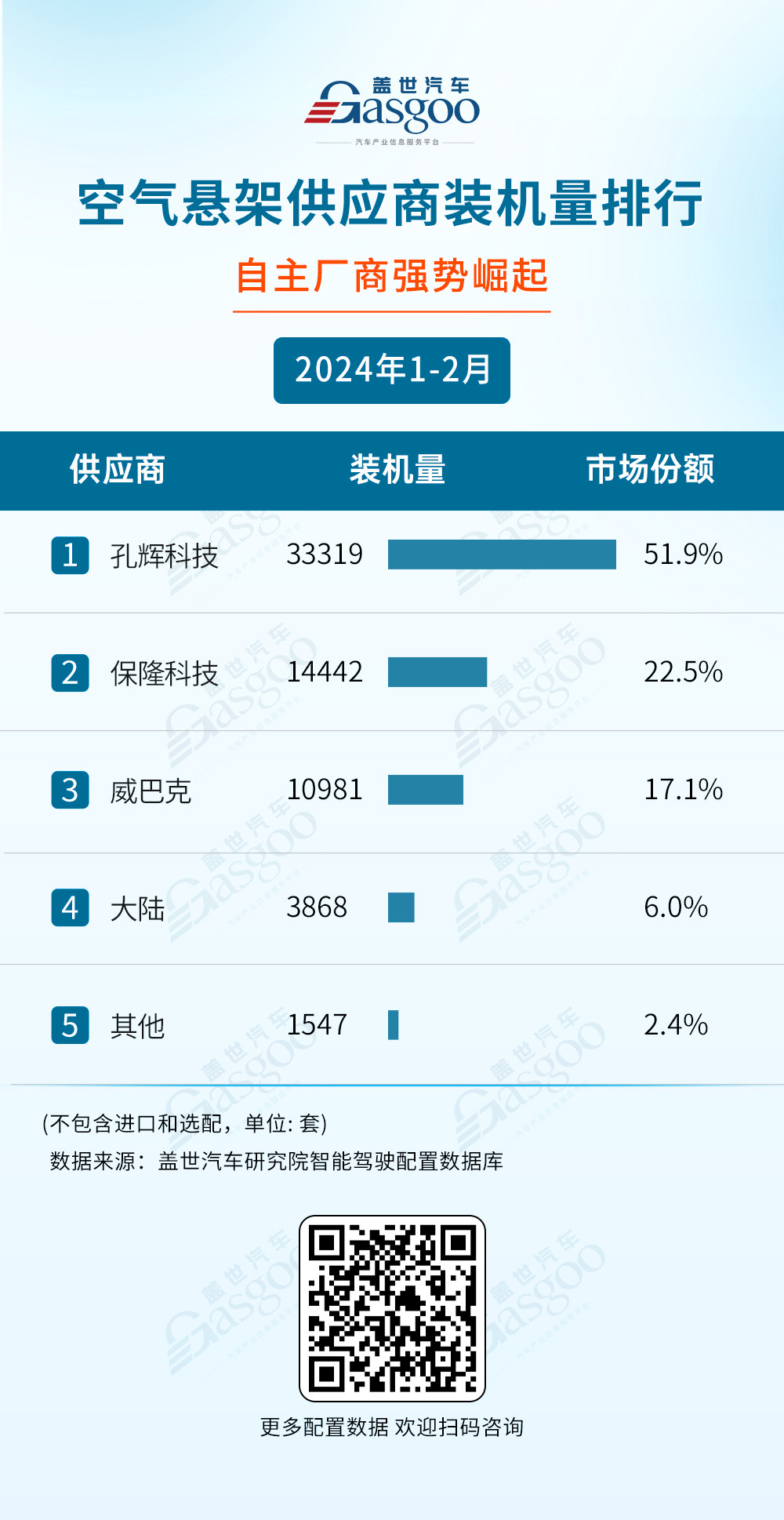

隨著國內(nèi)空氣懸架產(chǎn)業(yè)鏈的成熟以及軟硬件解耦趨勢(shì)的推動(dòng),自主供應(yīng)商在核心部件的國產(chǎn)化方面取得了顯著突破,進(jìn)一步提升了市場(chǎng)競(jìng)爭力。2024年1-2月的空氣懸架市場(chǎng),自主廠商孔輝科技以33,319套的裝機(jī)量和51.9%的市場(chǎng)份額位居榜首;其次是保隆科技,以14,442套裝機(jī)量和22.5%的市場(chǎng)份額排在第二;相比之下,國際知名品牌威巴克和大陸面臨本土供應(yīng)商的強(qiáng)大競(jìng)爭壓力,市場(chǎng)份額分別為17.1%和6.0%。(點(diǎn)擊查看??空氣懸架產(chǎn)業(yè)鏈全景)

在前視攝像頭供應(yīng)商市場(chǎng)中,博世作為行業(yè)巨頭,持續(xù)領(lǐng)跑市場(chǎng),以558,456套裝機(jī)量、30.6%的市場(chǎng)份額優(yōu)勢(shì)穩(wěn)坐榜首,再次證明了其在技術(shù)、品質(zhì)及市場(chǎng)布局上的強(qiáng)大實(shí)力。與此同時(shí),前視攝像頭市場(chǎng)也迎來更多具有創(chuàng)新能力的競(jìng)爭者,比如舜宇智領(lǐng)裝機(jī)量和市場(chǎng)份額均實(shí)現(xiàn)了穩(wěn)健的增長,排名上升到第5位。隨著消費(fèi)者對(duì)于汽車安全性能的要求不斷提高,以及自動(dòng)駕駛技術(shù)的快速發(fā)展,前視攝像頭將在未來市場(chǎng)中占據(jù)更加重要的地位。

在2024年1-2月的行車ADAS市場(chǎng)中,博世以645,557套的裝機(jī)量排名第一,占據(jù)32.9%的市場(chǎng)份額;電裝、采埃孚、維寧爾、法雷奧等巨頭憑借多年的技術(shù)積累和品牌影響力,保持著穩(wěn)定的裝機(jī)量和市場(chǎng)份額。盡管市場(chǎng)競(jìng)爭激烈,可以看到前視一體機(jī)方案依舊占據(jù)主流地位。這一方案憑借其優(yōu)秀的性能表現(xiàn)和穩(wěn)定的可靠性,贏得了眾多主機(jī)廠的青睞。尤其在中低端車型市場(chǎng),前視一體機(jī)方案以其高性價(jià)比成為了首選。

隨著車企對(duì)智能駕駛功能需求的日益?zhèn)€性化,智駕域控供應(yīng)商開始與車企進(jìn)行深度合作,共同研發(fā)定制化的域控制器產(chǎn)品,市場(chǎng)正在經(jīng)歷從單純的產(chǎn)品競(jìng)爭向合作定制化方向的轉(zhuǎn)變。作為特斯拉的主要供應(yīng)商,和碩/廣達(dá)受益于特斯拉在全球市場(chǎng)的強(qiáng)勁增長,其市場(chǎng)份額和影響力不斷提升,1-2月累計(jì)裝機(jī)量73,961套,市場(chǎng)份額28.7%,超越德賽西威占據(jù)榜首。安波福、捷普電子(小鵬)、創(chuàng)時(shí)智駕以及大華(零跑)等供應(yīng)商亦競(jìng)爭激烈,市場(chǎng)排名較1月份皆出現(xiàn)一定波動(dòng)。

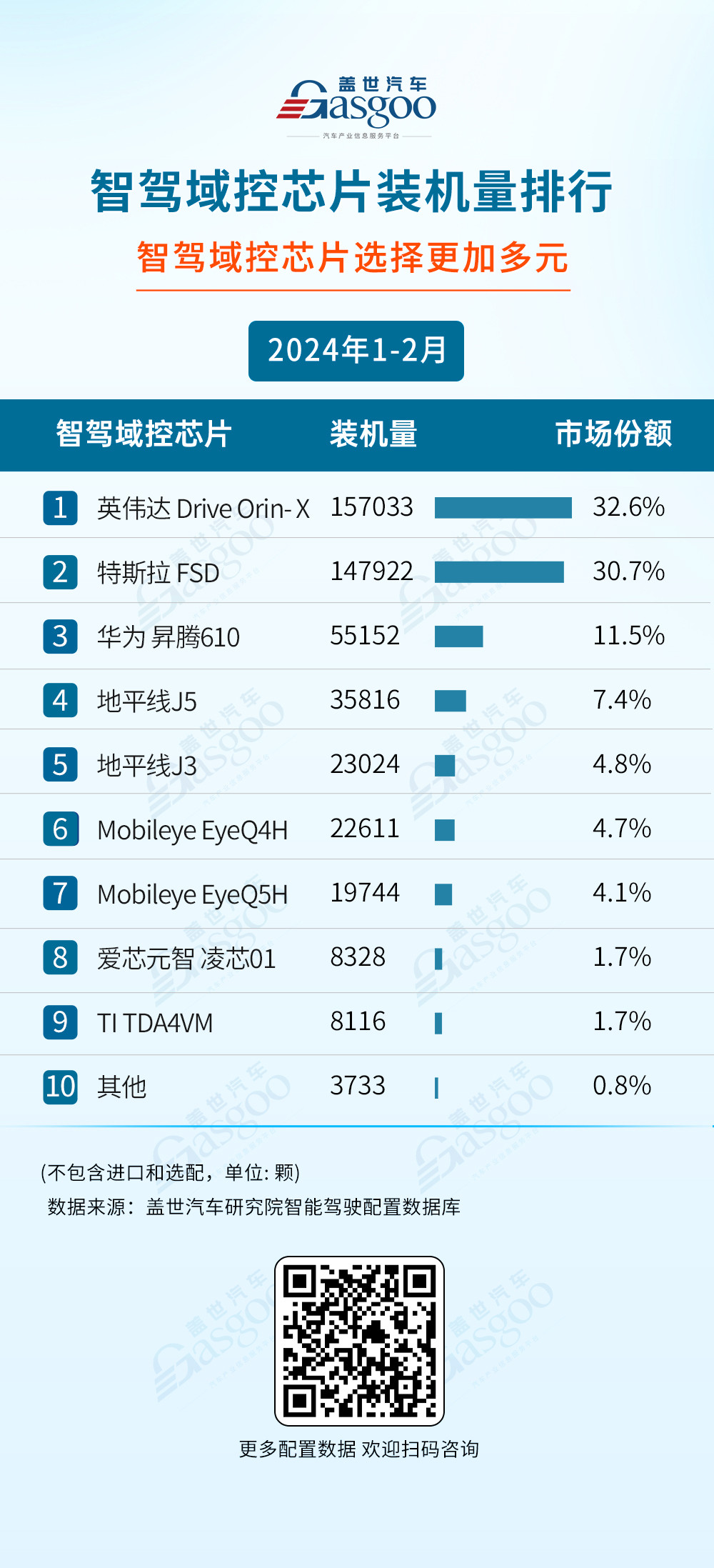

智駕域控芯片市場(chǎng),英偉達(dá)以其Drive Orin-X系列芯片獨(dú)占鰲頭,裝機(jī)量高達(dá)157,033顆,占據(jù)市場(chǎng)份額的32.6%。特斯拉FSD緊隨其后,裝機(jī)量為147,922顆,市場(chǎng)份額達(dá)到30.7%。華為昇騰610系列則以55,152顆的裝機(jī)量和11.5%的市場(chǎng)份額位列第三。地平線、Mobileye等其他國產(chǎn)芯片供應(yīng)商亦表現(xiàn)不俗,共同構(gòu)成了市場(chǎng)的第二梯隊(duì)。隨著技術(shù)的不斷進(jìn)步和市場(chǎng)的日益成熟,越來越多的芯片供應(yīng)商加入到這一領(lǐng)域,智駕域控芯片選擇逐漸呈現(xiàn)多元化趨勢(shì)。

根據(jù)蓋世汽車研究院智能駕駛配置數(shù)據(jù),2024年1-2月,法雷奧以168,206套的裝機(jī)量榮登榜首,緊隨其后的是博世,作為老牌汽車供應(yīng)商,其裝機(jī)量為122,928套,依然保持著強(qiáng)勁的競(jìng)爭力。理想、華為、TTE(同致電子)等國產(chǎn)廠商市場(chǎng)份額持續(xù)上升,成功躋身榜單前列,反映了國產(chǎn)APA方案技術(shù)的不斷進(jìn)步和市場(chǎng)的廣泛認(rèn)可。

來源:第一電動(dòng)網(wǎng)

作者:蓋世汽車

本文地址:http://www.155ck.com/news/shichang/225170

以上內(nèi)容轉(zhuǎn)載自蓋世汽車,目的在于傳播更多信息,如有侵僅請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動(dòng)網(wǎng)(www.155ck.com)立場(chǎng)。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

京公網(wǎng)安備

11010502033163號(hào)

京公網(wǎng)安備

11010502033163號(hào)