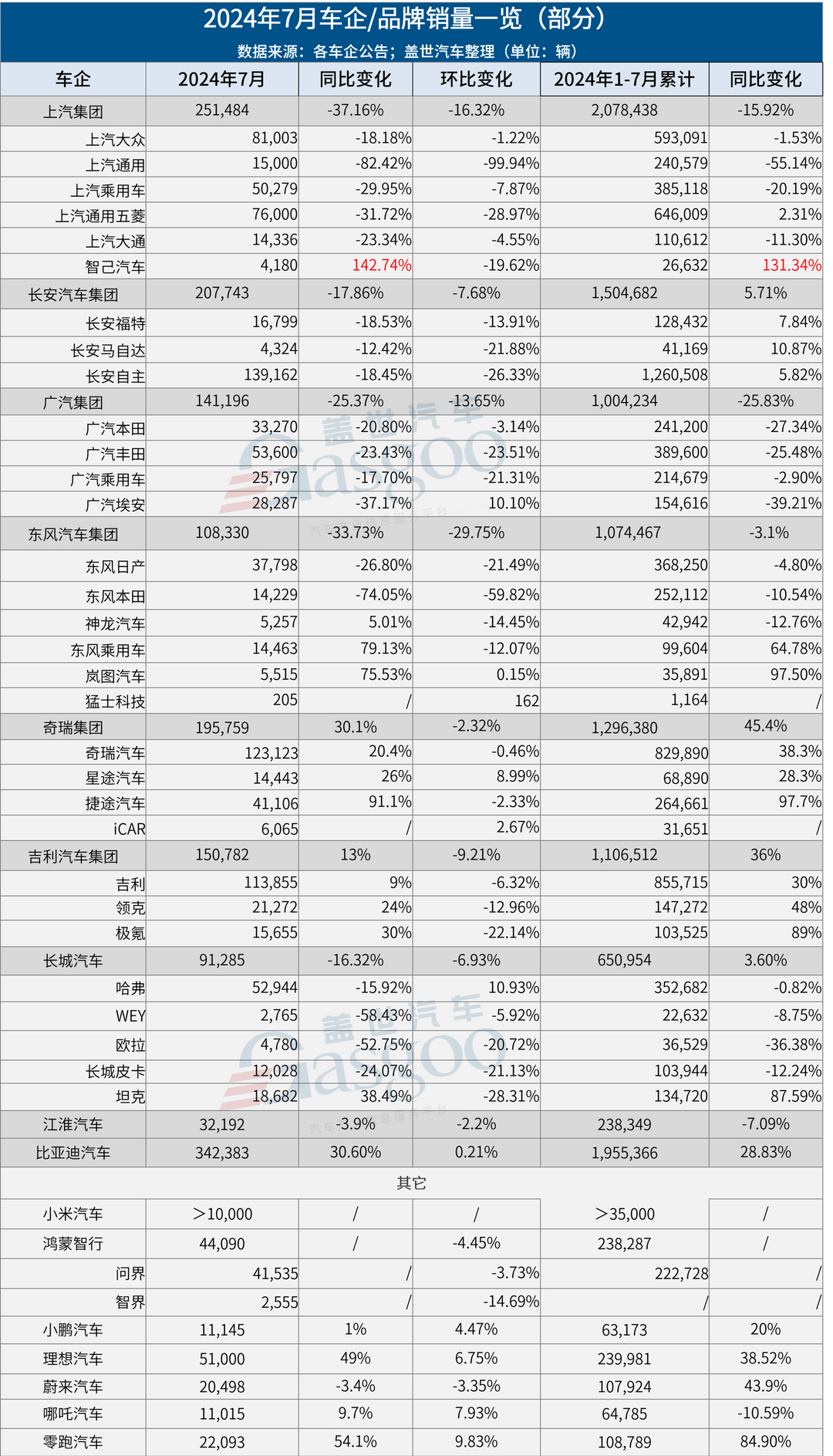

今年7月,整體車市表現相對平淡。據中汽協數據,7月汽車銷量為226.2萬輛,環比下滑11.4%,同比下滑5.2%。

隨著上半年各家車企沖量告一段落,部分廠商迎來高溫休假,或休整,或蓄力,產銷節奏有所放緩。從蓋世汽車此次統計中可以看出,7月車企銷量以下滑居多,能夠成為“例外”的,仍然是今年上半年表現相對強勢的那幾家。

新勢力差距拉大,理想月銷重回5萬+

盡管7月整體車市表現平淡,但新能源汽車一如既往加速滲透。據中汽協數據,7月國內新能源乘用車銷量達到85.3萬輛,滲透率達到53.5%,首次實現對燃油車市場份額的超越。

可想而知,專攻新能源車型的新勢力車企們成績不會太差。該月,理想重回5萬+,問界穩在4萬+,零跑月銷再創新高,蔚來也再次破兩萬,哪吒、小鵬、小米也都拿下了1萬+。

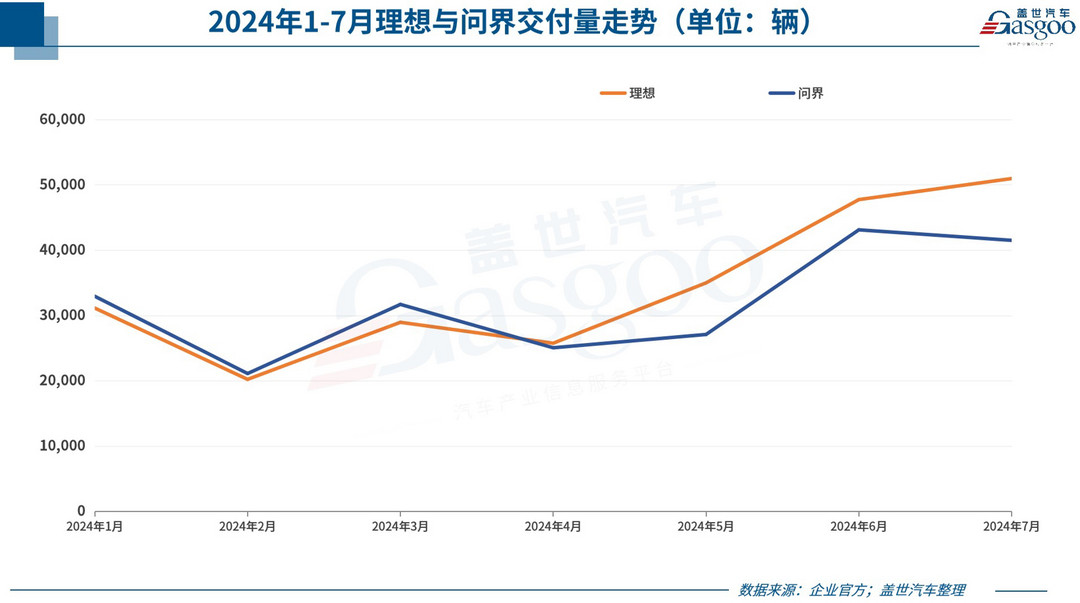

具體來看,時隔7個月,理想月交付量再次突破5萬輛,達到51,000輛,創歷史新高,較去年同期增長49.4%。今年前7月,理想累計交付量已近24萬輛。

這一表現之下,理想L6是“功臣”。今年4月18日,理想L6上市,5月15日,迎來了第1萬輛量產車下線,5月31日,第2萬輛量產車下線,7月16日,上市不到3個月,理想L6累計交付量突破5萬輛。很顯然,理想L6已成為理想當下的主力車型。

只不過,即便有理想L6的加持,理想也很難達成年初所定下的80萬輛交付目標。事實上,今年6月有消息稱,理想已經將全年銷量目標降低到約48萬輛。如果按此目標計算,今年1-7月其已達成約50%,接下來壓力已經不是很大了。

理想與問界的頭部之爭是今年新勢力戰局中的一大焦點。一季度,問界蟬聯三個月銷冠;二季度,理想憑借L6開始重奪第一,連續三個月領先問界;進入三季度,二者差距拉大,7月,理想比問界多賣了近1萬輛。

7月,問界全系交付41,535輛,環比輕微下滑。不過按照華為智能汽車解決方案BU董事長余承東此前所說,后續問界會朝著月交付5萬輛的目標前進。

從具體車型來看,問界M9 7月交付18,047輛。而據此前數據,問界M9上市7個月累計大定已突破11萬輛,這意味著接下來這款車型交付量還有很大提升空間。問界新M7該月交付新車16,562輛,自2024年至今,問界新M7系列累計交付量已突破12萬輛,也是問界系列今年最主要的銷量增長點。

問界之后是零跑,繼6月后,零跑月交付量再破2萬,也再次拿回第三席位。蔚來交付量則出現下滑,退至零跑之后,不過仍穩定在2萬+水平。值得注意的是,零跑與蔚來前7月累計銷量均已超過10萬輛,較去年同期有大幅提升。

小鵬還在萬輛左右徘徊。7月,小鵬汽車共交付新車11,145臺,同比增長1%,環比增長4%。前7月,小鵬累計交付新車共63,173臺,同比增長20%。

值得注意的是,小鵬MONA系列首款車型M03已于8月8日正式開啟預訂,并將于該月內上市。有消息透露,該車起售價將定在14萬元以下,這一價格策略被認為是小鵬直接向新能源汽車巨頭比亞迪發起挑戰的信號,也是其扭轉局勢的關鍵。

小米7月交付量再破萬,且按照小米的說法,8月其交付量將持續破萬,并預計11月將提前完成全年10萬臺交付目標。而不難測算,如果要提前完成目標,在接下來的四個月中,小米單月平均交付量需達到1.6萬輛。

圖片來源:小米汽車

老牌自主“挑大梁”,比亞迪日銷1萬+

有的車企正在為月銷破萬而歡呼,有的車企則已日銷破萬,真是沒有對比就沒有傷害。

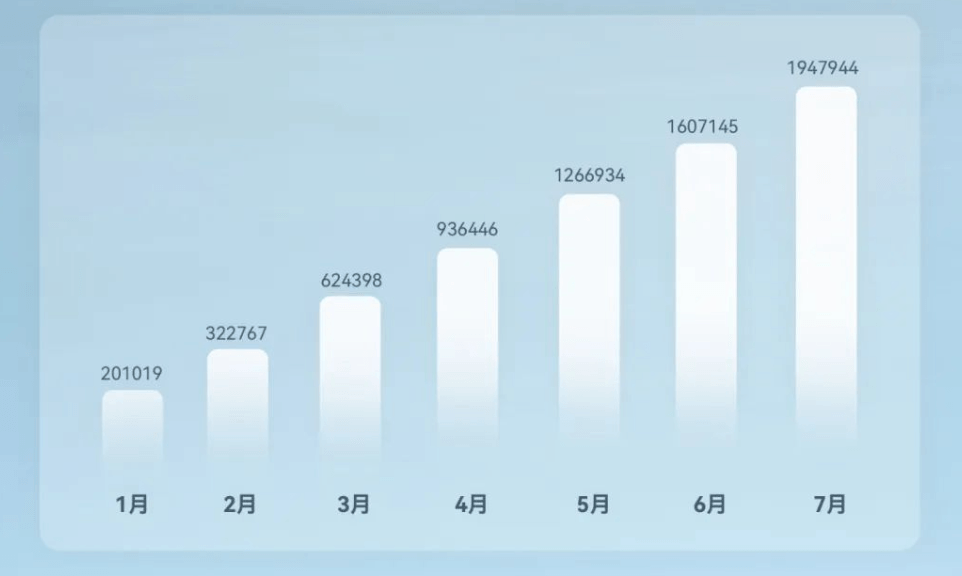

7月,比亞迪共計銷售新車342,383輛,同比大增30.6%,日均銷量超1萬輛。其中,新能源乘用車銷量340,799輛,同比增長30.5%。1-7月,比亞迪新車銷量累計超195萬輛,同比增長28.8%,其中新能源乘用車總銷量近194.8萬輛,同比增長29.07%。

究其原因,一方面,全系榮耀版車型“增配降價”效應還在持續;另一方面,首搭第五代DM技術的秦L與海豹06熱銷,推動比亞迪王朝網和海洋網7月合計銷售新車328,178輛,同比增長超三成;此外,比亞迪海外銷量大增65.2%。

據蓋世汽車研究院最新預測數據顯示,2024年,比亞迪整體銷量有望達到376萬輛。這意味著,接下來幾個月,比亞迪新車銷量大約還有超過150萬輛的增長空間。

圖片來源:比亞迪

奇瑞雖未日銷過萬,但增長勢頭與比亞迪有得一拼。7月,奇瑞集團銷量共計195,759輛,盡管環比上月出現輕微下滑,但同比增幅超30%。1-7月,奇瑞集團累計銷售汽車1,296,380輛,較去年同期大增45.4%,遠超行業平均增速。

分品牌來看,奇瑞品牌7月銷量123,123輛,同比增長20.4%,1-7月銷量829,890輛,同比增長38.3%;星途品牌7月銷量14,443輛,同比增長26%,1-7月銷量68,890輛,同比增長28.3%;捷途品牌7月銷量41,106輛,同比大漲91.1%,1-7月銷量264,661輛,同比大漲97.7%;iCAR品牌首款產品上市5個月,7月銷量6,065輛,今年以來累計銷量達到31,651輛。

吉利也屬于“例外”的那一撥。7月吉利汽車集團銷量約15.08萬輛,環比雖出現下滑,但好于行業整體水平,且較去年同期實現了13%的增長,前7月累計銷量超110萬輛,較去年同期增長36%,完成全年200萬輛銷量目標的約55%,也是較好水平。

吉利汽車集團CEO淦家閱此前表示,2024年是吉利汽車的產品大年,上半年推出了銀河E8、領克07以及極氪009光輝版,這些產品對上半年的銷量起到了很好的推動作用。下半年,其他品牌將會有更多全新產品推向市場,公司對全年實現200萬銷量目標充滿信心。

圖片來源:吉利汽車

長安、長城7月均同環比雙雙下滑,但憑借此前多月的積累,前7月累計銷量依然優于去年同期,只不過長城的增速略低一些。

以上車企銷量成績的不同,與新能源汽車板塊的表現有較強相關性,畢竟正如前文所言,在乘用車終端銷售中,新能源汽車已成為市場主流。

比亞迪不必多說,自開啟新能源汽車銷售以來,比亞迪新能源汽車累計銷量已超830萬輛;奇瑞1-7月累計銷售新能源汽車22.63萬輛,同比勁增193.7%;吉利前7月累計銷售新能源汽車37.92萬輛,同比大增105%;長安自主品牌1-7月新能源汽車累計銷量達34.45萬輛,同比增長59.8%。

而長城1-7月累計銷售新能源汽車15.65萬輛,同比增長28%,增速相對落后,新能源汽車銷量占比約24%,低于新能源汽車市場36.4%的整體占有率。而要知道,今年4月,在2023年度業績說明會上,長城汽車執行董事、CFO兼董事會秘書李紅栓曾表示,公司將努力做到2024年新能源銷量占總銷量的比例高于行業平均水平。

合資之中無“例外”,個別車企暴跌超七成

從蓋世汽車統計內合資車企來看,7月無一例外都在下滑,且幅度都不小,其中東風本田與上汽通用是下滑幅度較大的兩家車企。

今年以來,東風本田銷量下滑嚴重,1月月銷還能達到6.5萬輛,3月已經下滑到4萬多輛,二季度則連續保持在3萬輛水平,到了7月,東風本田銷量僅14,229輛,較6月的35,409輛大降59.82%,較去年同期更是大降超七成。

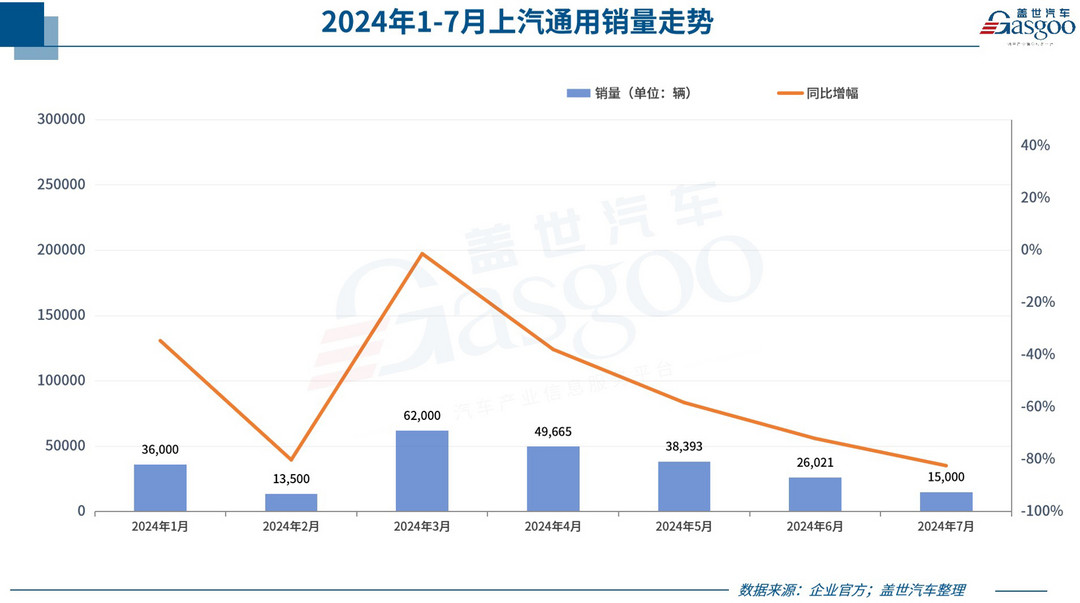

上汽通用形勢也很嚴峻。早前上汽通用月銷10萬輛、年銷百萬輛是常態,2017年銷量更是達到歷史最高的200萬輛。但自2018年至2023年,其銷量逐年下滑,但仍維持百萬輛水平。進入2024年,在價格戰日益激烈、新能源市場進度還不夠快以及老產品逐漸喪失競爭力等多重因素下,上汽通用銷量持續下滑,今年上半年銷量僅為22.56萬輛,較去年同期近乎腰斬。到了7月,情況并沒有好轉,該月上汽通用銷量僅15,000輛,同比下滑超八成,環比下滑超九成。

當然,短中取長,合資陣營中,也有幾家表現相對不錯,例如上汽通用五菱、長安福特、長安馬自達雖7月銷量下滑,但前7月累計銷量優于去年同期。

尤其是長安馬自達,前7月累計銷量同比增長10.87%。究其原因,“以價換量”是很重要的一點。且蓋世汽車注意到,長安馬自達還在繼續使用這一招。

8月1日,長安馬自達宣布旗下車型上線限時優惠,包括CX-5、CX-50行也、MAZDA 3昂克塞拉、CX-30等一系列車型。其中,CX-5至高直降1萬,2.0L舒適型,限時11.58萬元起;CX-50行也至高直降1.7萬元,2.5L限時優惠價15.88萬元起;而其銷量主力馬自達3昂克賽拉則至高直降1萬元,2.0L起步價僅需8.99萬起;降價幅度最大的則是馬自達CX-30,限時官方降價3.2萬元,售9.99萬元起。

事實上,盡管此前合資品牌有“醞釀漲價”之風向,但整體來看,仍然有不少品牌加大了優惠力度。

除長安馬自達外,一汽-大眾近期推出以舊換新補貼活動,包含國補在內,全系車型以舊換新補貼至高3.1萬元;一汽豐田加大了以舊換新補貼力度,8月1日-8月31日,疊加國補在內,綜合補貼至高達到2.7萬元;東風本田也推出8月限時購車權益,CR-V、思域和英仕派三款車型售價進一步降低。

但需注意的是,即便拋開價格戰對于企業利潤所帶來的影響不談,合資品牌單憑降價恐怕難以抵御自主品牌攻勢,拿回一些份額,畢竟自主品牌同樣在持續推出性價比更優的產品,另外從整體車市表現來看,“以價換量”效果正呈現減弱走勢,價格水平的相對穩定更利于改善消費者預期,無論合資品牌還是自主品牌,都必須認識到這一點。

來源:第一電動網

作者:蓋世汽車

本文地址:http://www.155ck.com/news/shichang/241398

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號