隨著RCEP的簽訂,中國與東盟的汽車貿易關稅將逐漸降低,東南亞將成為中國汽車出海的主要市場;同時馬來西亞作為長期以來的東南亞第二大乘用車市場,在進入2024年后躍居第一。鑒于這一背景,蓋世汽車研究院對馬來西亞汽車市場進行了全面掃描,圍繞中國整車與零部件企業在馬來西亞的發展,回答幾個問題:

1)中國品牌在馬來西亞市場的發展空間有多大?

2)企業應該為當地打造怎樣的車型產品?

3)如何選擇合適的進入路徑?

獲取完整報告歡迎點擊??【市場分析】馬來西亞汽車市場研究報告 (2024版)

宏觀概況

? 馬來西亞經濟與人口均將長期保持較快增長。其石油、天然氣資源豐富,電子電器制造業非常發達。汽車產業地理區位良好,出口東盟右舵市場存在優勢。在東盟自貿協議下,其與泰國、印尼汽車進出口互免關稅。

? 馬來西亞基建與生產要素情況良好,對外資吸引力逐年增強;現任政府對華友好,進一步在經貿、投資、文化等領域提升對華關系;中國是馬來西亞最大貿易伙伴,也是其重要的投資來源國。

市場格局

? 產業方面:馬來西亞汽車產業起步于上世紀60年代,是東南亞唯一具有自主汽車企業的國家。其致力成為區域汽車與零部件制造中心,但新能源激勵政策較弱,進口BEV最低售價規定阻礙入門級BEV市場發展。汽車產能以寶騰、Perodua、本田為主,其余多為KD組裝,且代工企業眾多。國際零部件巨頭在馬來西亞布局較少,但多家半導體企業在當地設立封測基地。

? 市場方面:2024年上半年馬來西亞成為東南亞最大的乘用車市場,但電氣化滲透率僅7.6%;市場以入門低端為主,A00/A0占比接近70%,本土品牌Perodua和寶騰占據近70%份額;BEV市場以比亞迪為主導,奇瑞、上汽、特斯拉于今年開始參與角逐。

? 市場方面:俄羅斯汽車銷量在2022年受嚴重沖擊,2024年月度銷量已接近恢復到戰爭前水平。俄烏戰爭前市場由外資車企主導,2023年中國自主品牌市占率已接近50%,奇瑞、長城、吉利三家車企表現突出。細分市場方面,當地對SUV偏好明顯,大型豪華車市場由于供給限制出現消費降級。新能源市場發展較為滯后,大部分通過平行進口,補貼僅針對本國生產車型。

? 預測展望:銷量方面,2024年乘用車銷量預計70萬輛,中長期保持微增長;產量方面,中國車企KD項目接連落地,疊加未來丹絨馬林汽車高科技谷項目,2030年乘用車產量有望超90萬輛,2035年有望超100萬輛。

策略建議:

? 整車企業:

① 產品方面,A-SUV為第二大細分市場,符合消費升級趨勢,且本土品牌寶騰、Perodua相應產品少,適合中國車企進入;A00/A0 BEV產品受最低售價約束,短期內不具優勢;A0、A級PHEV產品在后續政府削減高收入家庭油價補貼后有望迎來市場機遇。

② 路徑方面,需結合戰略目標與自身實力,對“并購”、“小批量高成本整車進口”、“投資本地化生產”這三種進入路徑的利弊進行充分考慮;注意在政企聯系、發展戰略、市場邏輯、商業網絡、政策保護應對、技術轉移、本地化供應商比例等方面,進行本地適應性調整。

③ 渠道方面,根據其人口及人口密度分布進行銷售網絡布局和數字營銷;針對馬來族和華裔的促銷刺激需要重點關注當地文化習俗。

? 零部件企業:

① 重點借助吉利配套體系切入馬來西亞市場

② 關注丹戎馬林汽車高科技谷(AHTV)建設進展并適時入駐,兼顧當地配套與產品出口東南亞市場。

馬來西亞經濟維持較高增速,預測整體經濟將保持溫和增長。馬來西亞人口規模3440萬,在伊斯蘭教文化觀念作用下,未來將保持增長。

馬來西亞自1998年以來持續實現貿易順差,其石油、天然氣資源豐富,滿足國內需求的同時對外出口,制造業是其國民經濟發展的主要動力之一,主要產業為電子、石油、機械、鋼鐵、化工、汽車制造等。2022年馬來西亞制造業附加值在全球排名第26。

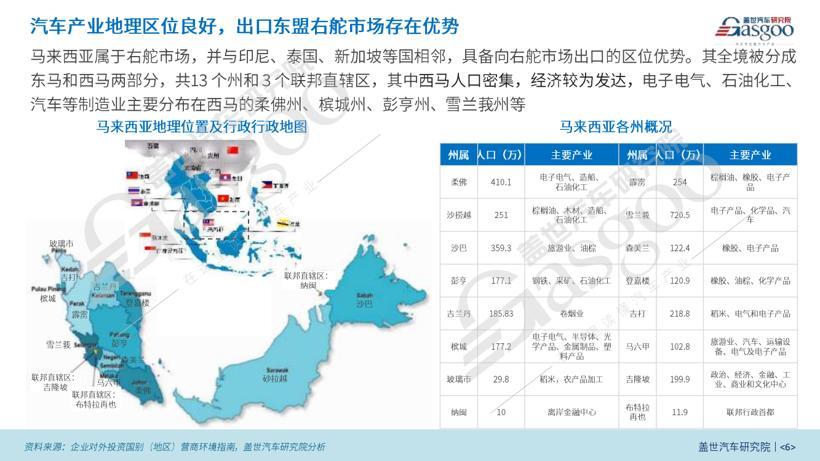

馬來西亞屬于右舵市場,并與印尼、泰國、新加坡等國相鄰,具備向右舵市場出口的區位優勢。其全境被分成東馬和西馬兩部分,共13 個州和 3 個聯邦直轄區,其中西馬人口密集,經濟較為發達,電子電氣、石油化工、汽車等制造業主要分布在西馬的柔佛州、檳城州、彭亨州、雪蘭莪州等。

馬來西亞的自貿協定網絡涵蓋其主要貿易伙伴。汽車方面,其與日本、東盟國家之間互免關稅,自其它汽車主要生產國進口稅率在5%~10%之間,但新能源汽車近年來享受關稅豁免。自馬來西亞生產BEV出口至歐盟、美國的關稅成本低于中國。

近年來,馬來西亞對外商直接投資的吸引力逐漸加大,其中外商對制造業投資主要集中在電子電氣產業。生產要素方面,水、電、氣、燃油等供應充足,成本較低;土地價格則由于經濟發展情況與地域位置不同,差異較大;制造業勞動力市場保持穩定。

馬來西亞汽車工業起步于上世紀60年代,80、90年代政府組建兩家汽車制造商以發展自主能力,馬來西亞也是東南亞唯一擁有自主汽車企業的國家。2000年以來產業以技術提升、發展出口為方向,但當地汽車總銷量仍略大于總產量,需要一定進口予以補充。

馬來西亞國家汽車政策(NAP)2020將繼續致力于將馬來西亞打造為區域汽車與零部件制造中心,并將推動L3級別車輛的本地化生產。同時為保護本國生產,政府將整車進口配額總量限制在上年度總產量的10%以內,超出部分需承擔大幅關稅。

為保護本土車企與產業鏈在燃油車領域繼續發展,馬來西亞政府對新能源汽車扶持力度較弱,尤其對進口BEV整車規定其當地售價必須高于10 萬馬幣(相當于A-SUV燃油車售價),導致新能源汽車在當地發展緩慢。

在乘用車領域,馬來西亞市場規模基本處于東南亞第二,近年來在經濟復蘇、銷售稅減免政策、政府維持低水平基準利率等因素作用下,銷量迅速提升。在電氣化市場,馬政府對進口BEV設定最低售價導致其缺乏性價比,補貼造成的低油價也阻礙了市場發展,2024年上半年滲透率僅7.6%,以混動為主。

馬來西亞市場以滿足基礎出行需求為主,A00、A0占比接近70%,轎車占主導;Perodua和寶騰作為馬來西亞的“一汽”、“二汽”,享有特殊的市場青睞與產業地位,主打低端市場,占據近70%市場份額。日系等其它品牌爭奪剩余的30%市場。

獲取完整報告歡迎點擊??【市場分析】馬來西亞汽車市場研究報告 (2024版)

中國主要出海車企海外產業布局圖推薦

點擊圖片查看詳情

(樣圖,僅供參考)

來源:第一電動網

作者:蓋世汽車

本文地址:http://www.155ck.com/news/shichang/241497

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號