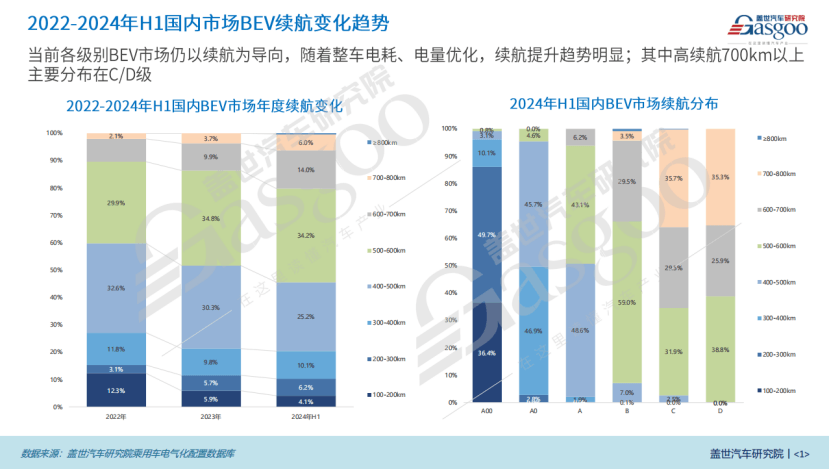

近年來,全球電動汽車市場迎來了蓬勃發展,其中,中國作為電動汽車領域的核心市場之一,其市場動向與發展軌跡尤為引人注目。從當前的市場現狀來看,各級別電動汽車市場市場仍以續航里程為導向。隨著車輛整體能效的提升以及電池技術的不斷優化,電動汽車的續航能力正呈現出顯著的增長趨勢。

據蓋世汽車研究院電氣化配置數據庫分析,2022年至2024上半年,國內500-600km續航電動汽車穩居市場主流,份額從29.9%增至34.2%。400km以內續航車型份額大幅下滑,從59.8%減少至45.6%,主要是A00級市場規模萎縮導致。同時,700-800km續航車型份額逐年攀升,從2.1%增至6%,而≥800km續航車型也開始嶄露頭角,標志著超長續航車型正逐步獲得市場認可。這種趨勢預計將在未來持續下去,更好地滿足消費者的長途出行需求,提高電動汽車的實用性和競爭力。

另外,從各級別車型來看,緊湊型車市場中,續航里程在400-600km的車型占據了超過80%的主導地位;中型車則主要以500-700km的續航能力為主打;而在中型車與中大型車領域,市場呈現出均衡態勢,500-600km、600-700km以及700-800km三個續航區間各自占據重要份額,形成了三足鼎立的格局。

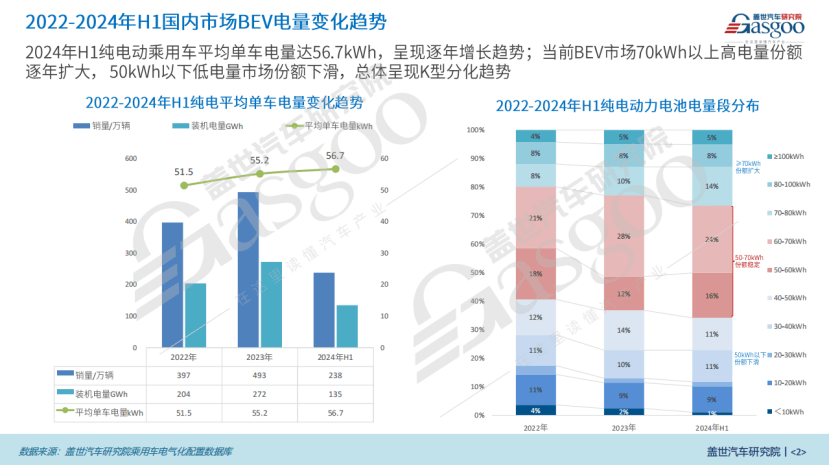

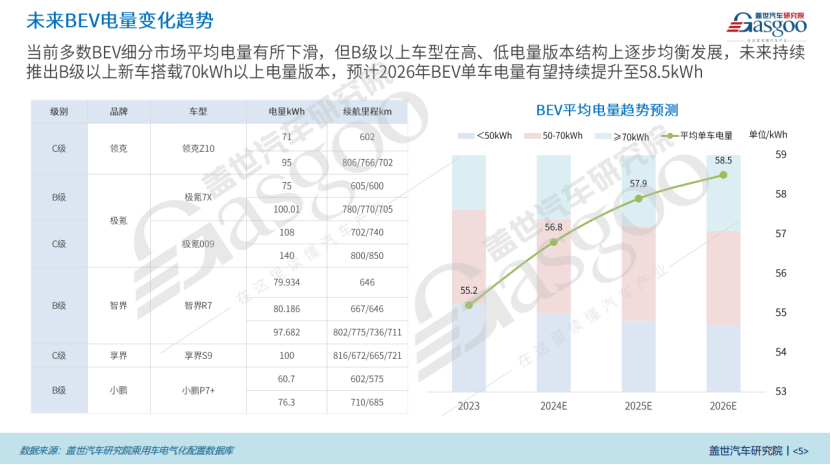

對電量變化來說,在2024年上半年,純電動乘用車領域的平均單車電量已提升至56.7kWh,呈現出逐年遞增的態勢。值得注意的是,配備70kWh及以上大容量電池的車型正迅速擴大其市場版圖,今年上半年已達到27%的份額,這一趨勢反應出消費者對具備更長續航能力車型的偏好日益增強。與此同時,50kWh以下低電量車型的市場份額則經歷了縮減,整個市場呈現出鮮明的K型分化趨勢。

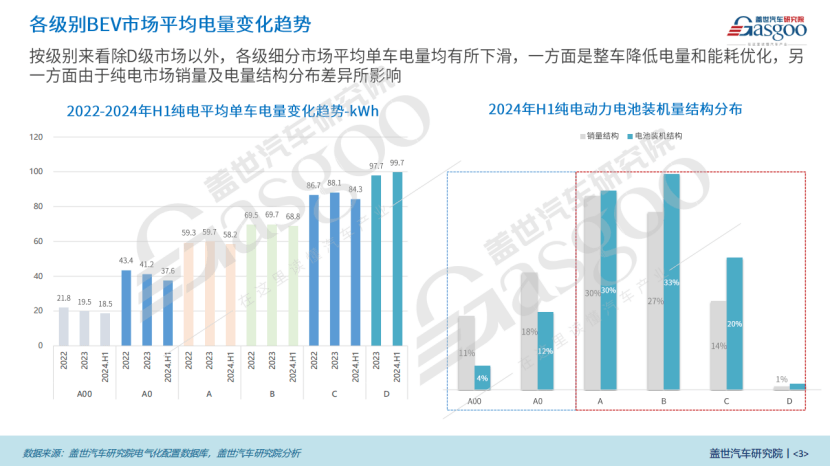

按級別來看,除D級市場以外,各級細分市場平均單車電量均有所下滑。一方面是整車降低電量和能耗優化,采用更高效的電池管理系統、提升電機效率以及優化車身設計等,在不犧牲性能的前提下,降低單車所需電量,從而提升車輛的能源效率和續航能力。另一方面由純電市場銷量及電量結構分布差異影響,A、B、C級車型因更注重性價比和實用性,其市場銷量增長伴隨著更經濟、電量更低的車型比例上升,導致平均單車電量下滑。而D級車型則因消費者對高性能和超長續航的偏好,平均電量微增。

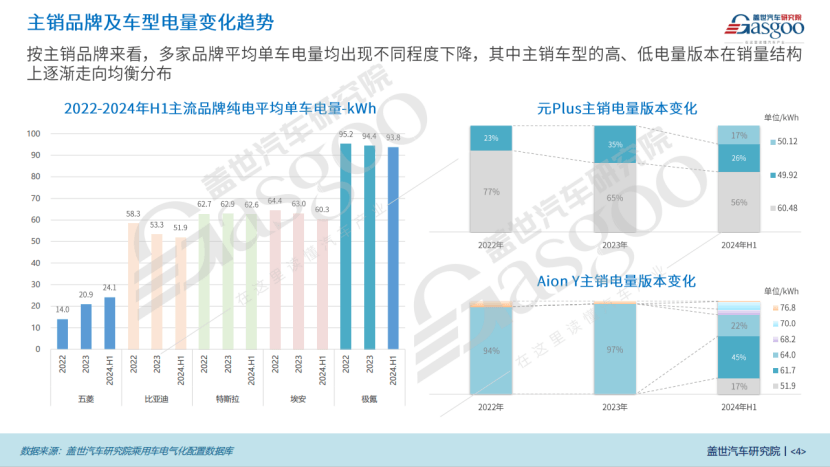

按主銷品牌來看,多家品牌平均單車電量均出現不同程度下降。具體而言,2022年至2024年上半年間,比亞迪從58.3kWh下滑至51.9kWh,特斯拉從62.7kWh微降到62.6kWh,埃安從64.4kWh降到60.3kWh。另外,主銷車型的高、低電量版本在銷量結構上逐漸走向均衡分布。

值得注意的是,B級以上車型在高、低電量版本結構上逐步走向均衡發展,這意味著無論是追求高續航還是經濟實用的消費者,都能在B級以上車型中找到符合個人需求的選項。未來,市場將持續推出B級以上新車搭載70kWh以上電量版本。預計到2026年,BEV單車的平均電量有望得到持續提升,達到58.5kWh左右。

——電氣化相關內容推薦——

來源:第一電動網

作者:蓋世汽車

本文地址:http://www.155ck.com/news/shichang/249147

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號