日企在中國市場的投資走勢,與日系車的興衰較為一致。

2020年至2021年期間,日系車在華攀上高峰,日企的銷售額和投資額也隨之水漲船高。然而近兩年來,日系車在華市場份額驟降10%,產銷大幅下滑,日企的投資也隨之降溫。

據統計,目前約有8000家日本企業在中國經營。然而今年初的調查顯示,接近半數日企計劃縮減投資規模或暫緩繼續投資。

日本經濟產業省9月底發布的2024年第二季度《海外當地法人季度調查》,進一步印證了這一趨勢。數據顯示,日本企業在中國大陸及香港的設備投資額同比下降16%,已連續7個季度呈下滑態勢。

業內人士評論稱,“日本企業尚未停止其脫離中國的投資策略”。面對中國市場競爭環境的變化,以及全球地緣政治風險等因素,日企正在重新評估其全球投資布局。

值得注意的是,日系車在華市場份額萎縮,可能對某些省份產生較大影響。

圖片來源:日產中國

中國市場吸引力下降

本次日本經濟產業省調查了約5300余家日企海外法人(日企持有過半股份的制造企業)。

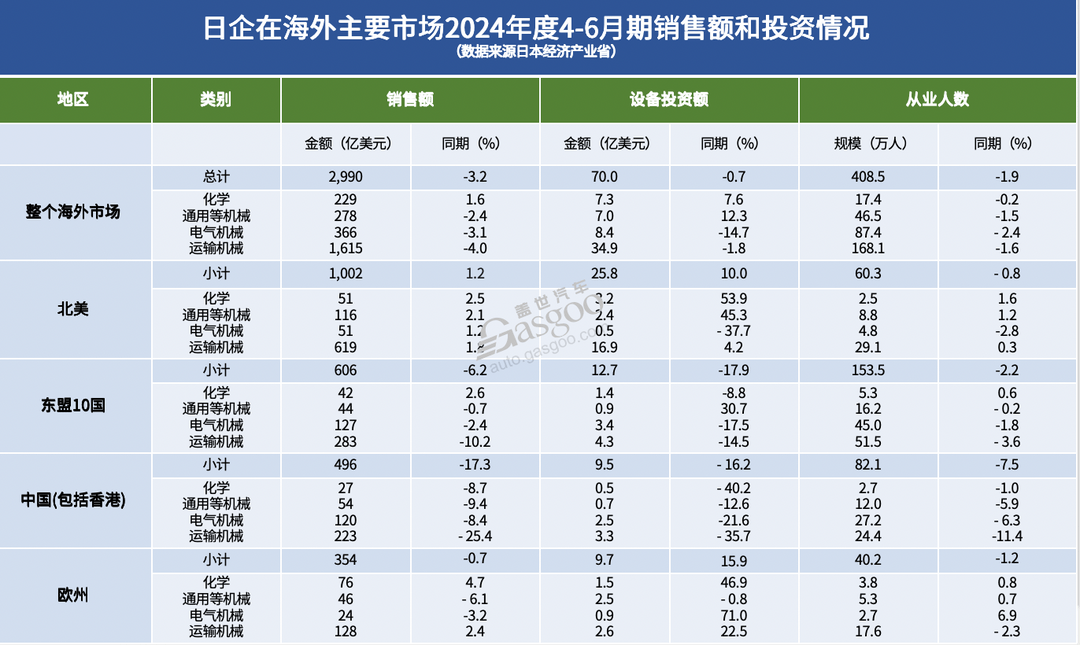

2024年度4-6月期,日企海外設備投資額為70億美元,同比微降0.7%。這主要與中國和東盟10國運輸機械投資額下滑有關。

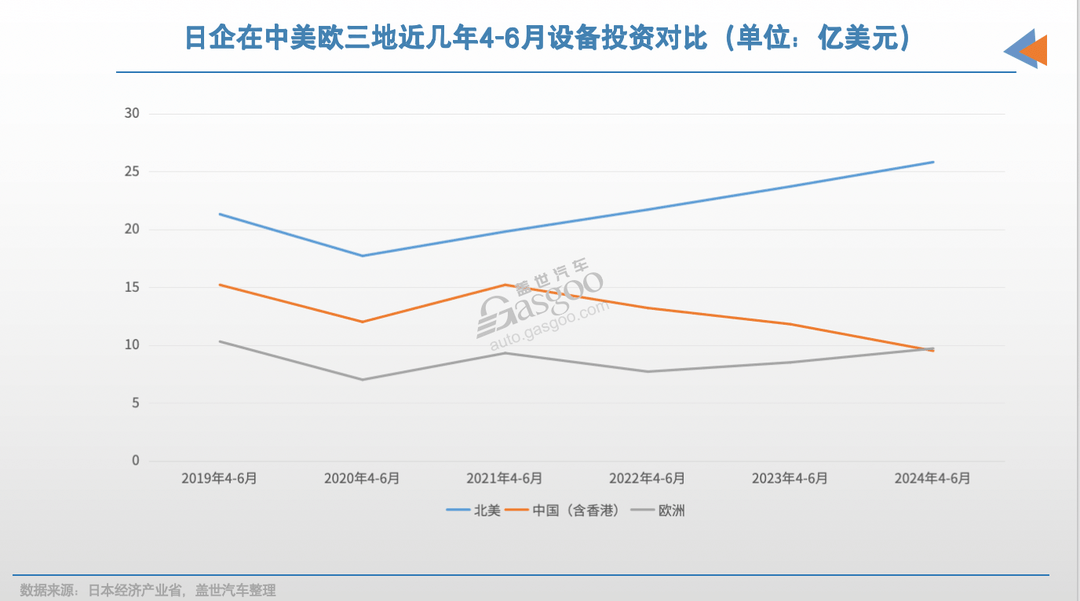

具體到中國市場,日企的設備投資降幅遠超整體水平。今年4-6月期間,日企對中國市場的設備投資額同比下滑16%至9.5億美元,連續七個季度出現負增長,且兩個季度低于歐洲(4-6月為9.7億美元)。對應的銷售額為496億美元,同比大幅減少17.3%。

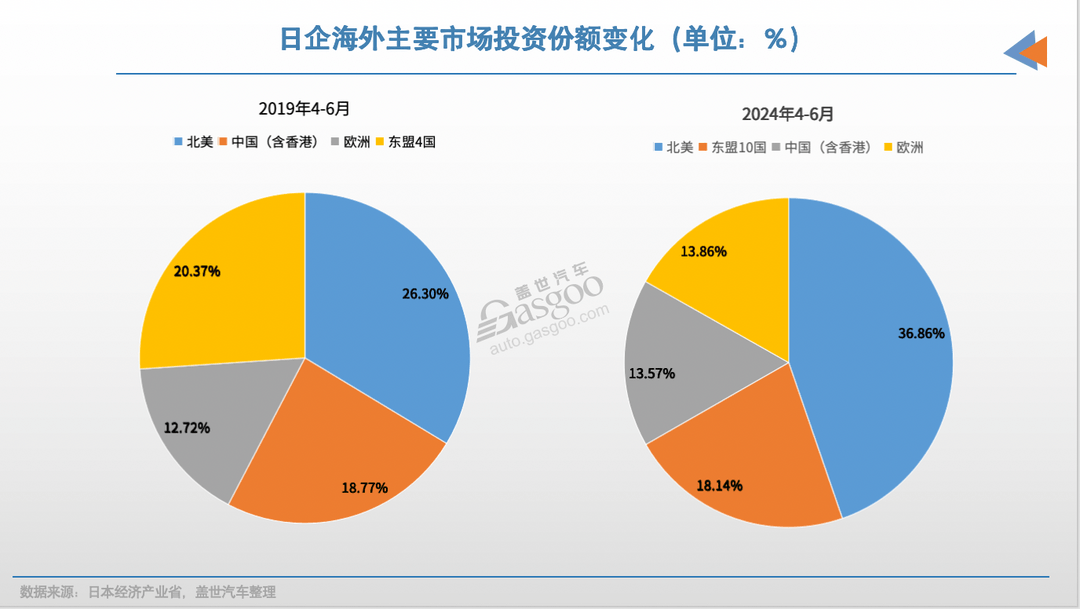

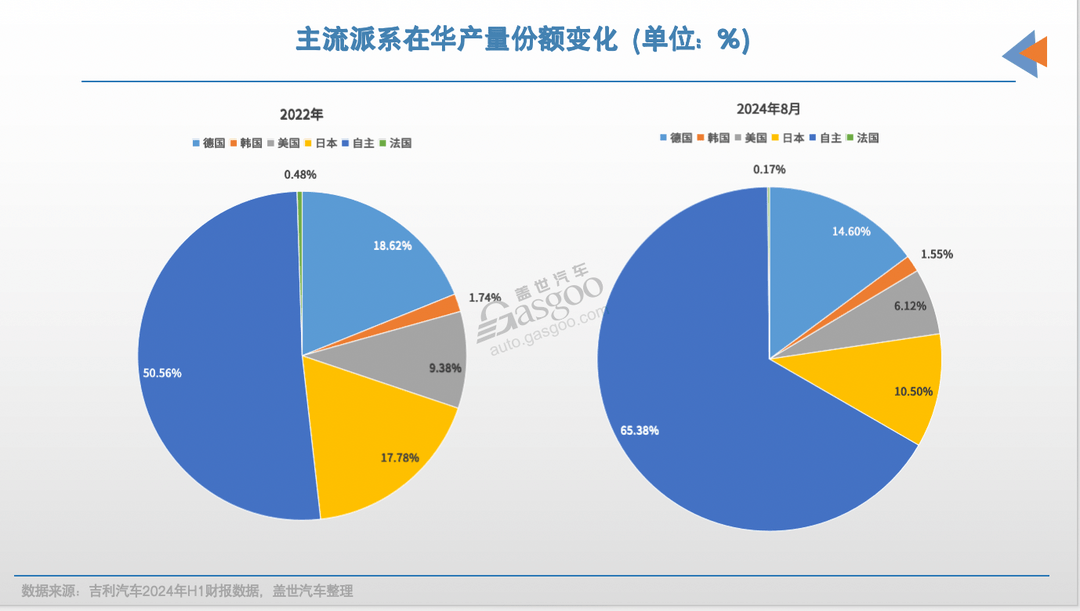

由此帶來的問題是,在日企海外投資版圖中,中國市場的份額較2019年同期下滑了5個百分點至13.6%。與之相對的是,日企對北美市場的投資卻在加大。自2019年以來,日企對北美市場投資份額增加了約10個百分點,目前占比接近四成。

在中國市場投資額的下滑,主要體現在電氣機械和運輸機器兩大投資領域。這兩大領域占日企對華總投資的60%份額。今年4-6月,日企對上述領域的投資額為5.8億美元,同比降幅在20%以上。對應的銷售額為343億美元,降幅超雙位數。

在中國市場投資額的下滑,主要體現在電氣機械和運輸機器兩大投資領域。這兩大領域占日企對華總投資的60%份額。今年4-6月,日企對上述領域的投資額為5.8億美元,同比降幅在20%以上。對應的銷售額為343億美元,降幅超雙位數。

與此同時,兩大領域針對中國市場的雇傭人數也大幅下滑,從2021年的61萬人降至51萬人,三年縮減了10萬人。

而這兩大領域與汽車產業強相關。在業內人士看來,這背后折射出日系車企在華經營狀況的變化。先是鈴木宣布全面退出中國市場。2023年,三菱汽車因未能扭轉頹勢也選擇撤離。馬自達在華目前也岌岌可危,年銷量萎縮至10萬輛左右。

近兩年,日產、豐田和本田也因業績不佳而開始調整產能,縮減在華員工。比如,今年6月,日產合資品牌東風日產關停了常州年產13萬輛的工廠,同時傳出武漢云峰工廠將“代工”嵐圖汽車的消息。

本田則關閉廣汽本田和東風本田各一條生產線來優化產能。這一調整使得本田在中國的總產能從149萬臺降至120萬臺,同時導致約3000人失去工作。

豐田也未能幸免,其合資品牌廣汽豐田去年解除了與千名勞務派遣員工的合同,而另一合資品牌一汽豐田今年也傳出搬遷和裁員的消息。

這波“寒潮”還蔓延至日系汽車零部件供應商。本田關聯公司J-MAX計劃出售廣州工廠部分資產,縮減在武漢的產能。經營汽車鑰匙等業務的阿爾法公司則計劃整合在華產能,2025年3月解散湖北子公司。去年,藤倉關閉了一家在華線束工廠。

盡管日產汽車社長內田誠曾強調,“我們正竭力保住目前的勢頭”。但從日企當前在華的處境可知,這些努力似乎收效甚微。

沒跟上中國電動化轉型腳步

近兩年,日系品牌在中國市場發展遇阻,投資份額大幅下滑,原因在于未能跟上中國電動化轉型的腳步。

眾所周知,日本汽車產業包括其政府,長期以來將新能源汽車的未來押注在氫能源領域,而非純電動技術。

這一戰略選擇可以追溯到上世紀90年代,當時包括通用、豐田、本田在內的多家汽車巨頭在電動化領域的嘗試均以失敗告終。這使得日本汽車產業對純電動汽車的前景持悲觀態度,轉而將目光聚集在氫能源汽車的研發上。

商用車用大容積高壓儲氣瓶,圖片來源:豐田中國

豐田汽車會長豐田章男就曾多次公開表示,“電動車是偽環保”,并堅持認為“氫能源才是碳中和的終極需求”。主要市場電動汽車需求低,也讓日系缺乏投入動力。日本本土市場以及其第一投資目的地美國,目前新能源滲透率都不到10%,遠低于歐洲和中國市場。

然而,從技術復雜度和商業化的角度來看,純電動車普及速度明顯快于氫能源汽車。尤其是在中國市場,在政府大力支持下,特斯拉和中國本土品牌共同推動電動汽車市場增長。短短5年時間,中國新能源年銷量就從百萬輛級別攀升至接近千萬輛的規模。目前,中國品牌電動汽車全面進軍20萬元以下市場,而這是德系和日系車企的腹地。

這種前所未有的市場擴張速度,讓包括日系在內的許多外資品牌措手不及。作為頭部合資品牌中轉型最慢的派系,日系在中國本土插混產品價格逐步下探并與同級合資競品趨同后,受到的沖擊最為嚴重。

日系車企在家用車市場長期以來的競爭優勢,如“耐操省油、駕駛平順、用車成本低”等,在電動化浪潮中不再明顯。

數據顯示,外資品牌在中國市場的份額已跌破50%,其中日系品牌的頹勢尤為明顯。乘聯會數據顯示,日系市場份額較2020年下滑了10個百分點至14.3%。反觀中國品牌,憑借新能源將市場份額擴大至56%。

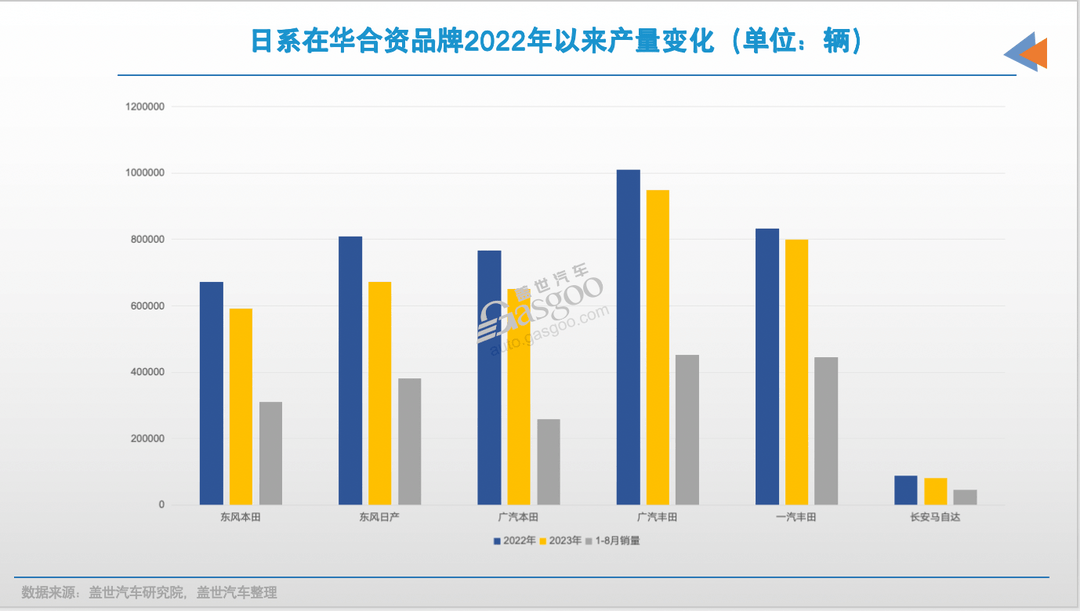

日系產量也相應大幅下滑。根據蓋世汽車研究院的數據,2022年到今年上半年,四大日系在華合資品牌年產量已減少了約70萬輛。今年下滑速度加快,上半年就較去年同期減少了超30萬輛至142萬輛。而日系新能源同期產量占比還不到5%。

日系車企在華份額的萎縮還對一些地方經濟造成了顯著沖擊,其中廣東省、湖北省、天津市等受影響尤為明顯。

比如廣東省,作為日系品牌的主要聚集地,吸引了東風日產、廣汽豐田和廣汽本田落戶。在油車時代,廣東圍繞三大日系合資品牌形成了“三大整車兩大零部件集群”,包括愛信精機(佛山)和豐田紡織(佛山)兩大主要零部件企業。

2022年時,三大日系合資品牌在廣東省合計產量為224萬輛,貢獻度超六成。然而,隨著日系品牌市場份額的下滑,廣東省的汽車產業也受到了嚴重影響。今年1-8月,廣東省汽車產量同比下滑超20%至171萬輛,創下近七年新低,全年可能將跌破300萬輛。

湖北省的情況同樣不容樂觀。2022年,該省的東風日產和東風本田兩大合資品牌年產量合計為88萬輛,而2024年預計將減少約20萬輛。

蓋世汽車研究院分析師預測,5大主流日系合資品牌(不包括長安馬自達)今年在華的銷量將持續下滑,合計為305萬輛,較2022年減少約50萬輛。

“脫中”,暫不實際

即便到現在,日系在華的電動化轉型速度也要慢于德系品牌。本田是最先反應過來的,重新梳理在華新能源業務后,成立了全新電動車品牌——燁,但暫未迎來轉機。日系在中國新能源市場所占份額可以忽略不計,與大眾中國的差距也逐步拉大。

圖片來源:本田中國

這種差異源于各品牌對中國市場的不同戰略定位。對德系品牌而言,中國市場占據其全球份額的三分之一,電動化轉型關乎生存大計。

相比之下,日系品牌的重心集中在北美和東盟等傳統優勢市場。數據顯示,僅2024年第二季度,豐田在北美市場的銷量達到70.5萬輛,占其全球總量的三成左右,而中國市場占比下滑至15%,利潤貢獻不到5%。

本田的情況類似,2024年上半年在北美市場銷量同比增長9%至60萬輛,占總銷量的三成,而同期在中國市場銷量卻下滑23%至42萬輛。日產在主要市場的處境都不太明朗。東風集團股份財報顯示,合營企業(主要為東風日產與東風本田)凈利潤上半年腰斬至7.5億元。

但是,現階段完全“脫離中國”對日系車企而言并不現實。

盡管中國市場的盈利空間正在收窄,但其巨大的市場規模和潛力仍然不容忽視。中國是全球唯一年銷量超過3000萬輛的市場,對某些日系品牌(如日產)而言,中國更是其全球最大的單一市場,占據20%以上的份額。

另有觀點指出,中國完整的供應鏈、豐富的技術工人資源以及中高端產品的性價比優勢,都使得日系車企難以輕易放棄這個市場。而這也會影響到相關日本汽車零部件供應商對中國市場的戰略決策。

豐田中國氫燃料電池工廠,圖片來源:豐田中國

認識到這一點,多數日企對中國市場采取調整策略而非撤離。根據中國日本商會今年初的調查,過半在華日企仍將中國定位為重要市場。具體到汽車行業,日系車企正在進行一系列戰略調整:

產能重組:削減燃油車產能,同時擴大新能源產能。

加大新能源投資:本田全球首個新能源工廠在華投產;豐田的氫燃料電池工廠也于8月投產,同時與本土車企合作加速電動化轉型;日產在常州和武漢設立新能源工廠;長安馬自達被曝計劃投資100億元用于智能電動車開發。

這些舉措反映了日系車企試圖在中國市場重新定位的努力。但就現階段而言,他們面臨的挑戰仍然嚴峻。

蓋世汽車研究院分析師指出,目前,日系品牌在華上市的部分新能源車型仍以油改電為主,在性能參數和性價比方面都缺乏明顯優勢和競爭力。

與此同時,日系車企在海外市場也面臨著中國品牌的挑戰。在被稱為日系“后花園”的東盟市場,中國新能源車品牌正在快速崛起。在泰國市場,日系品牌的份額已經跌破八成,這預示著雙方的競爭正在由中國市場蔓延到全球范圍。

不過,有汽車分析師對蓋世汽車表示,隨著中國新能源汽車滲透率增速放緩,傳統燃油車可能迎來“觸底反彈”,這也是日系扭頹的機會。但從長遠來看,順應電動化、智能化的市場趨勢仍是必然選擇。

即便是像豐田章男這樣的行業領袖,仍在強調“純電動汽車的未來可能導致大規模失業”,但如果日系車企不能及時調整戰略、積極擁抱電動化轉型,他們可能面臨更為嚴峻的業績下滑和市場份額萎縮風險。

來源:第一電動網

作者:蓋世汽車

本文地址:http://www.155ck.com/news/shichang/250867

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號