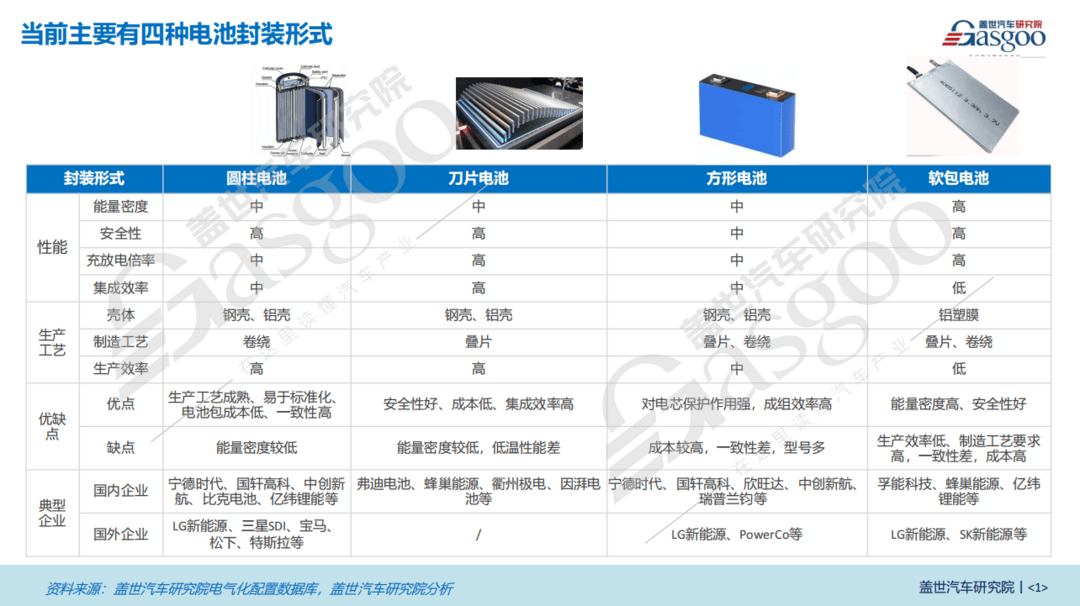

在新能源汽車領域,電池對整車性能起著關鍵作用。據蓋世汽車研究院乘用車電氣化配置數據分析,目前,圓柱電池、刀片電池、方形電池和軟包電池是四種主要的汽車電池封裝形式,它們在性能、成本和工藝等方面各有千秋。

圓柱電池以其成熟的生產工藝脫穎而出,易于實現標準化生產,這使得電池包的成本得到有效控制,同時保證了較高的一致性。刀片電池憑借出色的安全性、較低的成本以及較高的集成效率,成為市場上備受關注的選擇。方形電池對電芯的保護作用顯著,能夠有效提升成組效率,為車輛提供穩定的動力支持。軟包電池則以高能量密度和良好的安全性著稱,能夠滿足對續航和安全有較高要求的用戶。

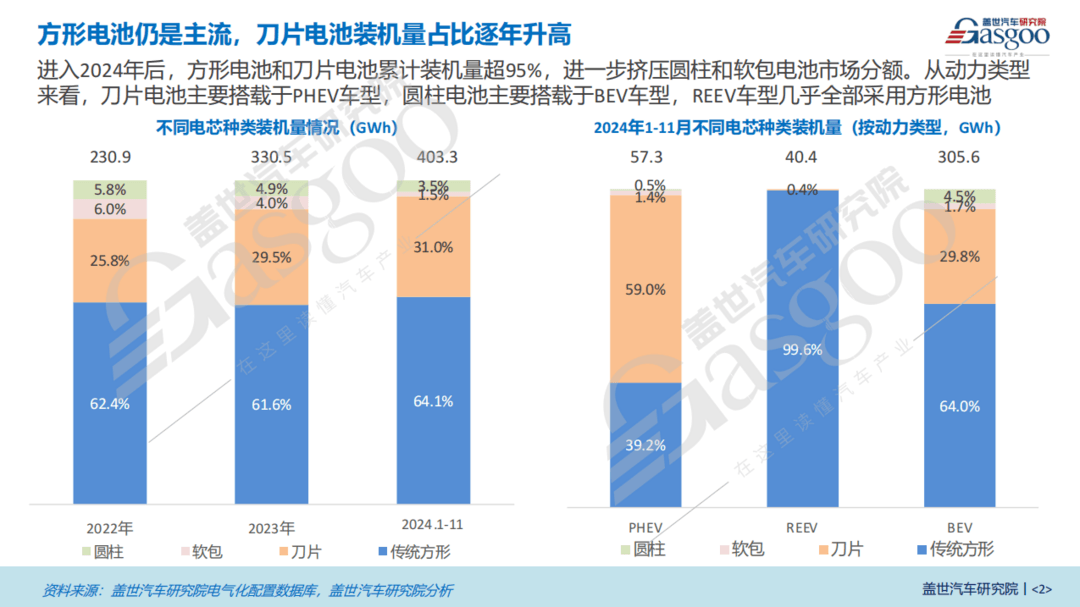

市場趨勢方面,目前,方形電池占據主流地位,刀片電池裝機量占比逐年升高。據統計,2022年1月至2024年11月,方形電池的市場份額在60%以上,刀片電池從25.8%的市占率增至31%。今年以來,方形電池和刀片電池累計裝機量占比超 95%,進一步擠壓了圓柱和軟包電池市場分額。

從新能源車型來看,刀片電池主要搭載于PHEV車型,2024年1-11月,搭載刀片電池的PHEV車型達到59%。另外,圓柱電池主要搭載于BEV車型,REEV車型幾乎全部采用方形電池。

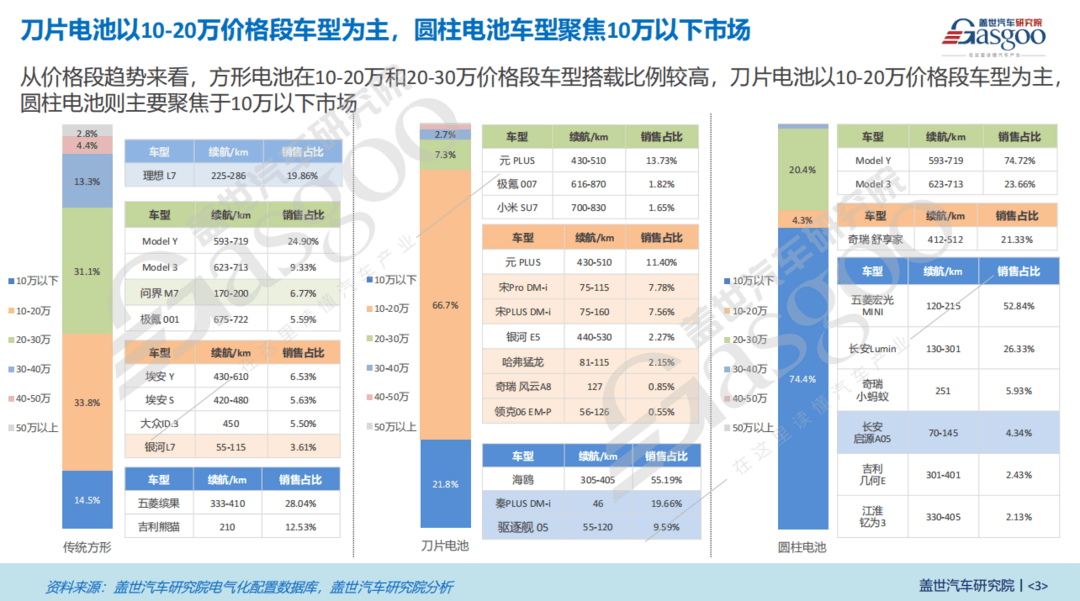

電池類型與汽車成本密切關聯,不同的電池類型憑借其獨特的性能與成本特點,在各價格段車型中有著不同的搭載表現。方形電池在10-20萬和20-30萬價格段車型中占據較高的搭載比例,成為這兩個價格區間的主流選擇之一。刀片電池則主要集中于10-20萬價格段車型,以其自身優勢在這一細分市場中站穩腳跟。而圓柱電池,主要市場鎖定在10萬以下的車型領域。

在10萬以下的入門級市場,傳統方形電池有五菱繽果和吉利熊貓等車型搭載。五菱繽果憑借28.04%的銷售占比表現亮眼,吉利熊貓銷售占比12.53%。刀片電池陣營中的海鷗,以高達55.19%的銷售占比成為該價格段的明星產品。圓柱電池在這一價格段優勢明顯,五菱宏光MINI和長安Lumin分別以52.84%、26.33%的銷售占比占據較大市場份額。

10-20萬價格段是競爭較為激烈的區間。傳統方形電池有埃安Y,銷售占比6.54%。刀片電池在該價格段車型眾多且表現不俗,如元PLUS銷售占比13.73%。圓柱電池陣營的奇瑞舒享家銷售占比 21.33%。

20-30萬價格段,傳統方形電池如特斯拉的Model Y和Model 3,前者銷售占比24.30%,后者銷售占比9.33%。刀片電池的極氪007銷售占比1.82%,小米SU7銷售占比1.65%。

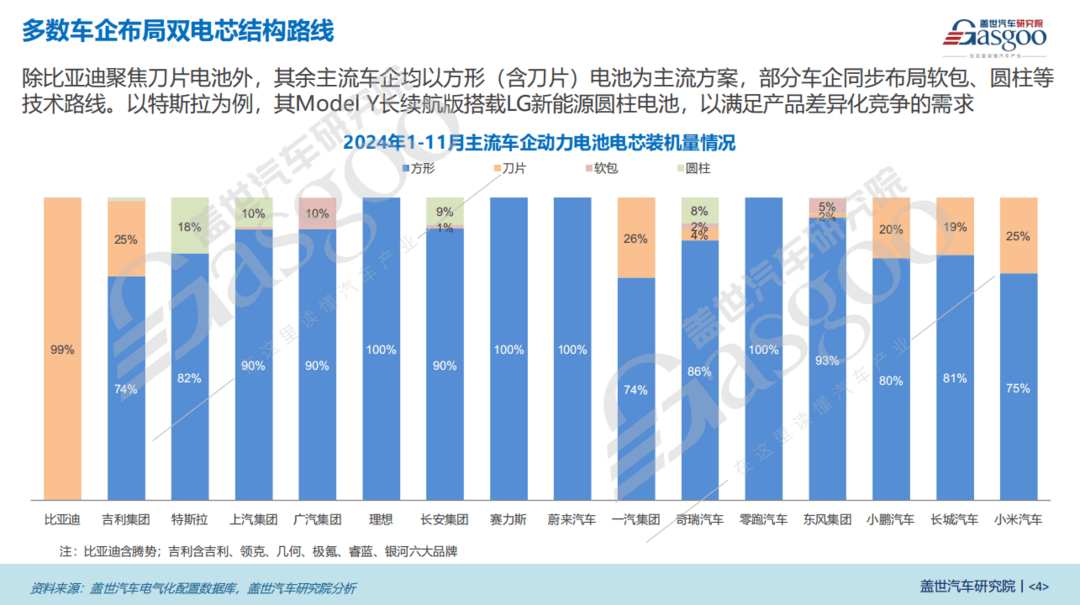

當下,多數車企呈現出雙電芯結構路線的布局特點。比亞迪主要聚焦于刀片電池,2024年1-11月的數據顯示,比亞迪的刀片電池裝機量占比高達99%。除比亞迪外,其余主流車企均以方形(含刀片)電池為主流方案。吉利集團在動力電池電芯布局上,方形電池裝機量占比74%,同時也有18%的圓柱電池裝機量。在特斯拉的電池裝機量構成中,方形電池占比82%,圓柱電池占比18%。上汽集團車型方形電池占比90%,圓柱電池占比10%。

不同車企根據自身的發展戰略、技術儲備和市場定位,在動力電池電芯布局上各有側重。多元化的電芯布局不僅有助于車企降低供應鏈風險,還能更好地滿足消費者對于不同性能、價格電動汽車的需求。隨著電池技術的不斷進步和市場競爭的加劇,未來車企在動力電池電芯布局上可能會有更多新的變化和突破,值得持續關注整個行業的動態發展。

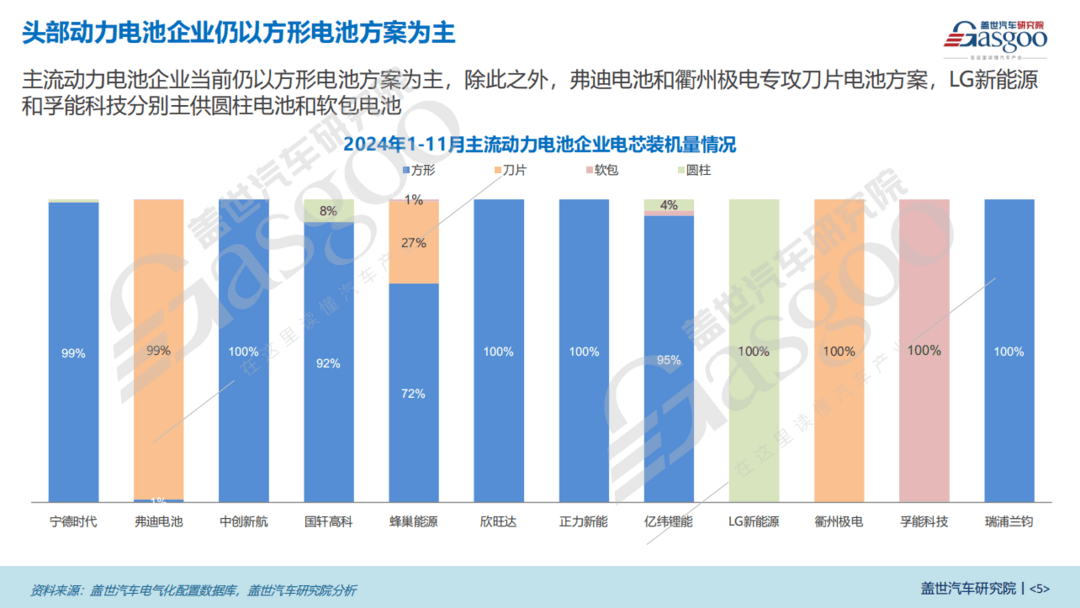

頭部動力電池企業的電池方案選擇呈現出以方形電池為主的特點。2024年1-11月的數據顯示,寧德時代方形電池裝機量占比高達99%。弗迪電池和衢州極電則專攻刀片電池方案,裝機量占比均為100%。國軒高科的方形電池裝機量占比為92%,同時也有8%的圓柱電池裝機量。蜂巢能源的方形電池裝機量占比為72%,刀片電池占比27%,還有1%的其他類型電池。中創新航、欣旺達、正力新能、瑞浦蘭鈞的方形電池裝機量占比均為 100%。LG新能源和孚能科技則分別主供圓柱電池和軟包電池。LG新能源的圓柱電池裝機量占比為100%,孚能科技的軟包電池裝機量占比同樣為100%。

頭部動力電池企業的電池方案布局反映了行業的發展趨勢和企業的戰略考量。方形電池因其對電芯保護作用強、成組效率高等優勢,成為多數企業的首選。隨著技術的不斷進步和市場競爭的加劇,頭部動力電池企業的電池方案布局可能會發生新的變化,這將持續影響電動汽車行業的發展格局。

來源:第一電動網

作者:蓋世汽車

本文地址:http://www.155ck.com/news/shichang/261079

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號