廣汽因湃電池廠內(nèi)景。 10萬元會是碳酸鋰價格的底部嗎?對此,鑫欏鋰電分析師錢藝向時代財經(jīng)表示,預計碳酸鋰價格還會有波陰跌,支撐位在9萬-9.5萬元。 機構數(shù)據(jù)顯示,磷酸鐵鋰電芯的價格更是已經(jīng)低于0.4元/Wh。伴隨著價格戰(zhàn)的打響,新一輪行業(yè)洗牌已在路上。 動力電池進入0.4元/Wh時代 近日有報道稱,寧德時代正在向車企推廣173Ah的VDA規(guī)格磷酸鐵鋰電芯,標配2.2C倍率快充,電芯價格不超過0.4元/Wh。時代財經(jīng)就此向?qū)幍聲r代方面求證,寧德時代回復稱“不屬實”。 不過,隨著碳酸鋰價格從最高60萬元每噸降至10萬元左右,動力電池價格一路走低已是不爭的事實。 鑫欏鋰電1月24日公布的數(shù)據(jù)顯示,方形磷酸鐵鋰動力電芯最低價0.33元/Wh,均價0.38元/Wh。方形三元動力電芯的最低價0.44元/Wh,均價0.475元/Wh。從均價來看,方形磷酸鐵鋰動力電芯已經(jīng)低于0.4元/Wh,三元動力電芯也相差不遠。 盡管相比2023年初1元/Wh的價格已經(jīng)低了不少,但車企對于節(jié)約成本的追求永無止境,不少車企選擇自研電池,通過垂直一體化進一步降低成本。2023年,極氪推出自研的金磚電池,廣汽因湃推出P58微晶超能電池,都已投產(chǎn)即將陸續(xù)裝機。極氪強調(diào)金磚電池的快充性能,廣汽強調(diào)P58微晶電池的能量密度,各有亮點。

廣汽因湃電池廠內(nèi)景。 10萬元會是碳酸鋰價格的底部嗎?對此,鑫欏鋰電分析師錢藝向時代財經(jīng)表示,預計碳酸鋰價格還會有波陰跌,支撐位在9萬-9.5萬元。 機構數(shù)據(jù)顯示,磷酸鐵鋰電芯的價格更是已經(jīng)低于0.4元/Wh。伴隨著價格戰(zhàn)的打響,新一輪行業(yè)洗牌已在路上。 動力電池進入0.4元/Wh時代 近日有報道稱,寧德時代正在向車企推廣173Ah的VDA規(guī)格磷酸鐵鋰電芯,標配2.2C倍率快充,電芯價格不超過0.4元/Wh。時代財經(jīng)就此向?qū)幍聲r代方面求證,寧德時代回復稱“不屬實”。 不過,隨著碳酸鋰價格從最高60萬元每噸降至10萬元左右,動力電池價格一路走低已是不爭的事實。 鑫欏鋰電1月24日公布的數(shù)據(jù)顯示,方形磷酸鐵鋰動力電芯最低價0.33元/Wh,均價0.38元/Wh。方形三元動力電芯的最低價0.44元/Wh,均價0.475元/Wh。從均價來看,方形磷酸鐵鋰動力電芯已經(jīng)低于0.4元/Wh,三元動力電芯也相差不遠。 盡管相比2023年初1元/Wh的價格已經(jīng)低了不少,但車企對于節(jié)約成本的追求永無止境,不少車企選擇自研電池,通過垂直一體化進一步降低成本。2023年,極氪推出自研的金磚電池,廣汽因湃推出P58微晶超能電池,都已投產(chǎn)即將陸續(xù)裝機。極氪強調(diào)金磚電池的快充性能,廣汽強調(diào)P58微晶電池的能量密度,各有亮點。

零跑展示的CTC電池。 沒有自研電池的品牌則通過采購策略獲得低價電池。零跑汽車副總裁曹力日前媒體采訪時表示,零跑汽車的鐵鋰電芯采購價,已經(jīng)做到了0.4元/Wh,年中將低于0.4元。目前零跑汽車已對電池進行標品化采購,不同的供應商供應同款標品電芯,每月對電池供應商進行比價,價低者得,以此來獲得成本議價權。 曹力預計,動力電池的價格可以壓縮到0.32元/Wh。這無疑給降價流出了更大的空間,來應對愈發(fā)激烈的市場競爭。 碳酸鋰價格跌破10萬每噸 動力電池價格持續(xù)走低,最直接的原因是電池級碳酸鋰價格的暴跌。2022年11月一度觸及60萬元每噸的高點,2023年12月已經(jīng)低至10萬元每噸。 鑫欏鋰電1月24日數(shù)據(jù)顯示,電池級碳酸鋰(礦石)報價9.53萬-10.13萬元/噸,與前一日持平。10萬元會是階段性的底部嗎?對此,鑫欏鋰電分析師錢藝向時代財經(jīng)表示,預計支撐位在9萬-9.5萬元每噸。

零跑展示的CTC電池。 沒有自研電池的品牌則通過采購策略獲得低價電池。零跑汽車副總裁曹力日前媒體采訪時表示,零跑汽車的鐵鋰電芯采購價,已經(jīng)做到了0.4元/Wh,年中將低于0.4元。目前零跑汽車已對電池進行標品化采購,不同的供應商供應同款標品電芯,每月對電池供應商進行比價,價低者得,以此來獲得成本議價權。 曹力預計,動力電池的價格可以壓縮到0.32元/Wh。這無疑給降價流出了更大的空間,來應對愈發(fā)激烈的市場競爭。 碳酸鋰價格跌破10萬每噸 動力電池價格持續(xù)走低,最直接的原因是電池級碳酸鋰價格的暴跌。2022年11月一度觸及60萬元每噸的高點,2023年12月已經(jīng)低至10萬元每噸。 鑫欏鋰電1月24日數(shù)據(jù)顯示,電池級碳酸鋰(礦石)報價9.53萬-10.13萬元/噸,與前一日持平。10萬元會是階段性的底部嗎?對此,鑫欏鋰電分析師錢藝向時代財經(jīng)表示,預計支撐位在9萬-9.5萬元每噸。

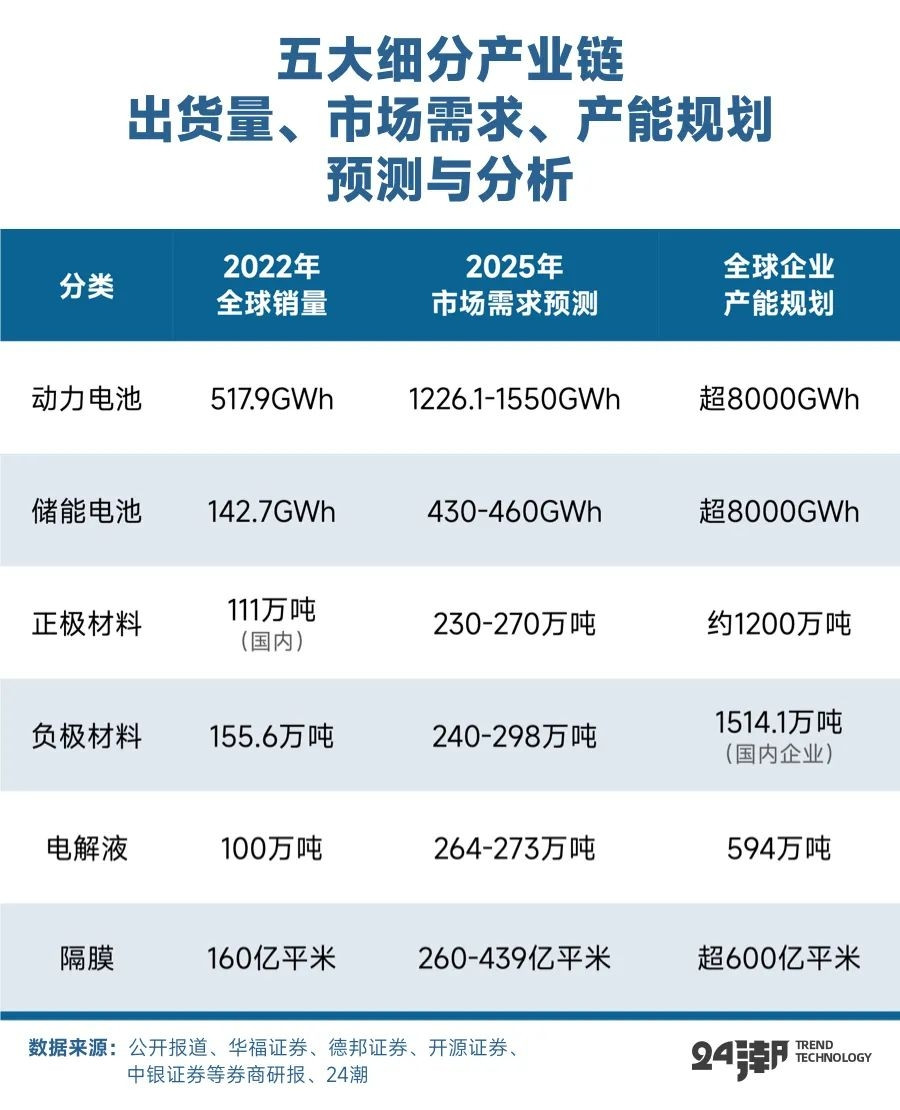

數(shù)據(jù)來自鑫欏鋰電。 錢藝解釋稱,新年以來,國內(nèi)碳酸鋰價格一直在10萬左右徘徊,得益于下游補庫和個別主導電池廠2月需求前置,整體成交較前期有所好轉(zhuǎn)。受澳洲高成本礦山減產(chǎn)停產(chǎn)、推遲項目等消息的影響,近期海外鋰礦價格也逐步止跌回穩(wěn),疊加集運價格(澳新航線)的上漲,對當前碳酸鋰價格形成支撐。 “考慮到2月份下游排產(chǎn)大概率會進一步減弱,加之鋰鹽產(chǎn)業(yè)鏈Q4數(shù)據(jù)偏悲觀,預計碳酸鋰價格還會有波陰跌,支撐位在9-9.5萬,需求真正回暖至少要等到4月份。” 寧德時代、贛鋒鋰業(yè)逆勢擴張 面對碳酸鋰價格下滑,早在2023年第三季度,國內(nèi)市場就傳出部分鋰礦停產(chǎn)的消息,到了年末,減產(chǎn)和停產(chǎn)的廠家進一步增多。但寧德時代等企業(yè)卻選擇逆勢擴張,加大對上游鋰礦的布局。 據(jù)中國駐多民族玻利維亞國大使館經(jīng)濟商務處公告,1月17日,寧德時代-寧德邦普-洛陽鉬業(yè)聯(lián)合體代表周清華與玻國家鋰業(yè)公司總裁卡爾德隆簽署《波托西省烏尤尼鹽湖基于直接提鋰技術建設中試工廠協(xié)議》。 玻利維亞是世界上鋰資源儲量最多的國家,玻利維亞國有鋰礦公司2023年7月公布的勘探結(jié)果顯示,該國已探明的鋰礦儲量已達到2300萬噸。上述項目中,主要涉及玻利維亞波托西的烏尤尼鹽沼和奧魯羅的科伊帕薩鹽沼。其中,烏尤尼鹽沼全世界最大的鹽沼,科伊帕薩鹽沼則是玻利維亞第二大鹽沼。 除了玻利維亞的項目,瑞士銀行此前表示,受寧德時代在江西省一個大型項目的推動,未來兩年(2024—2025年)中國的產(chǎn)量將增長40%。 瑞士銀行指的是寧德時代在江西宜春投建的4500萬噸/年陶瓷土(含鋰)礦采礦項目。該項目由寧德時代控股子公司宜春時代于2022年4月競得,探礦權面積6.44平方公里,推斷伴生鋰金屬氧化物量265.678萬噸。 在2022年度股東大會上,寧德時代這樣總結(jié)自己的打法:“鋰礦價格低的時候我們就采購,價格高就多挖點自己的礦”。 除了寧德時代,選擇加碼的還有贛鋒鋰業(yè)。近日,贛鋒鋰業(yè)發(fā)布公告,全資子公司贛鋒國際有限公司擬以自有資金不超過6500萬美元(約4.68億元人民幣)向Leo Lithium收購旗下Mali Lithium公司不超過5%股權。 Leo Lithium旗下的主要資產(chǎn)為位于馬里的鋰輝石Goulamina項目,本次交易完成后,公司將持有Mali Lithium不超過60%股權,間接持有Goulamina項目不超過60%權益。 1月15日,澳大利亞鋰礦生產(chǎn)商皮爾巴拉礦業(yè)公告稱,該公司已與贛鋒鋰業(yè)及其子公司簽署了承購協(xié)議修訂案,皮爾巴拉將向贛鋒鋰業(yè)增加鋰輝石精礦供應量,從此前的每年16萬噸增加至未來三年的每年31萬噸。 這一合作引來不少質(zhì)疑:為何在碳酸鋰市場價格暴跌的情況下,仍然要增加原材料鋰精礦的承購量?對此,贛鋒鋰業(yè)表示,無論市場價格如何,企業(yè)仍然要正常生產(chǎn),保障原材料供應還是重中之重。 2024或開啟淘汰賽模式 一邊是巨頭擴張,一邊卻是嚴重的產(chǎn)能過剩。 24潮產(chǎn)業(yè)研究院數(shù)據(jù)顯示:截至2023年12月底,在動力電池、儲能電池、正極材料、負極材料、電解液與鋰電隔膜這6大核心賽道上,已知的企業(yè)產(chǎn)能規(guī)劃均遠超2025年第三方研究機構對市場需求的預測上限,未來三年內(nèi)出現(xiàn)嚴重產(chǎn)能過剩似乎已不可避免。

數(shù)據(jù)來自鑫欏鋰電。 錢藝解釋稱,新年以來,國內(nèi)碳酸鋰價格一直在10萬左右徘徊,得益于下游補庫和個別主導電池廠2月需求前置,整體成交較前期有所好轉(zhuǎn)。受澳洲高成本礦山減產(chǎn)停產(chǎn)、推遲項目等消息的影響,近期海外鋰礦價格也逐步止跌回穩(wěn),疊加集運價格(澳新航線)的上漲,對當前碳酸鋰價格形成支撐。 “考慮到2月份下游排產(chǎn)大概率會進一步減弱,加之鋰鹽產(chǎn)業(yè)鏈Q4數(shù)據(jù)偏悲觀,預計碳酸鋰價格還會有波陰跌,支撐位在9-9.5萬,需求真正回暖至少要等到4月份。” 寧德時代、贛鋒鋰業(yè)逆勢擴張 面對碳酸鋰價格下滑,早在2023年第三季度,國內(nèi)市場就傳出部分鋰礦停產(chǎn)的消息,到了年末,減產(chǎn)和停產(chǎn)的廠家進一步增多。但寧德時代等企業(yè)卻選擇逆勢擴張,加大對上游鋰礦的布局。 據(jù)中國駐多民族玻利維亞國大使館經(jīng)濟商務處公告,1月17日,寧德時代-寧德邦普-洛陽鉬業(yè)聯(lián)合體代表周清華與玻國家鋰業(yè)公司總裁卡爾德隆簽署《波托西省烏尤尼鹽湖基于直接提鋰技術建設中試工廠協(xié)議》。 玻利維亞是世界上鋰資源儲量最多的國家,玻利維亞國有鋰礦公司2023年7月公布的勘探結(jié)果顯示,該國已探明的鋰礦儲量已達到2300萬噸。上述項目中,主要涉及玻利維亞波托西的烏尤尼鹽沼和奧魯羅的科伊帕薩鹽沼。其中,烏尤尼鹽沼全世界最大的鹽沼,科伊帕薩鹽沼則是玻利維亞第二大鹽沼。 除了玻利維亞的項目,瑞士銀行此前表示,受寧德時代在江西省一個大型項目的推動,未來兩年(2024—2025年)中國的產(chǎn)量將增長40%。 瑞士銀行指的是寧德時代在江西宜春投建的4500萬噸/年陶瓷土(含鋰)礦采礦項目。該項目由寧德時代控股子公司宜春時代于2022年4月競得,探礦權面積6.44平方公里,推斷伴生鋰金屬氧化物量265.678萬噸。 在2022年度股東大會上,寧德時代這樣總結(jié)自己的打法:“鋰礦價格低的時候我們就采購,價格高就多挖點自己的礦”。 除了寧德時代,選擇加碼的還有贛鋒鋰業(yè)。近日,贛鋒鋰業(yè)發(fā)布公告,全資子公司贛鋒國際有限公司擬以自有資金不超過6500萬美元(約4.68億元人民幣)向Leo Lithium收購旗下Mali Lithium公司不超過5%股權。 Leo Lithium旗下的主要資產(chǎn)為位于馬里的鋰輝石Goulamina項目,本次交易完成后,公司將持有Mali Lithium不超過60%股權,間接持有Goulamina項目不超過60%權益。 1月15日,澳大利亞鋰礦生產(chǎn)商皮爾巴拉礦業(yè)公告稱,該公司已與贛鋒鋰業(yè)及其子公司簽署了承購協(xié)議修訂案,皮爾巴拉將向贛鋒鋰業(yè)增加鋰輝石精礦供應量,從此前的每年16萬噸增加至未來三年的每年31萬噸。 這一合作引來不少質(zhì)疑:為何在碳酸鋰市場價格暴跌的情況下,仍然要增加原材料鋰精礦的承購量?對此,贛鋒鋰業(yè)表示,無論市場價格如何,企業(yè)仍然要正常生產(chǎn),保障原材料供應還是重中之重。 2024或開啟淘汰賽模式 一邊是巨頭擴張,一邊卻是嚴重的產(chǎn)能過剩。 24潮產(chǎn)業(yè)研究院數(shù)據(jù)顯示:截至2023年12月底,在動力電池、儲能電池、正極材料、負極材料、電解液與鋰電隔膜這6大核心賽道上,已知的企業(yè)產(chǎn)能規(guī)劃均遠超2025年第三方研究機構對市場需求的預測上限,未來三年內(nèi)出現(xiàn)嚴重產(chǎn)能過剩似乎已不可避免。

數(shù)據(jù)來自24潮產(chǎn)業(yè)研究院。 而產(chǎn)能擴張最嚴重就是動力與儲能電池領域。據(jù)24潮產(chǎn)業(yè)研究院統(tǒng)計,僅20家動力/儲能電池企業(yè)2025年產(chǎn)能規(guī)劃已達6188GWh,而根據(jù)市場最樂觀預測,到2025年動力與儲能電池市場的總需求也不過2010GWh。 中國電池產(chǎn)業(yè)研究院院長吳輝曾表示,電池行業(yè)2023年的關鍵詞是產(chǎn)能結(jié)構性過剩和去庫存。“庫存要降到合理的水平,可能要到2024年下半年”。 在 “2023中國汽車重慶論壇” 上,長安汽車董事長朱榮華公開表示,新能源汽車行業(yè)早已經(jīng)告別了過去 “少電、缺電、貴電” 的局面,國內(nèi)電池行業(yè)出現(xiàn)了產(chǎn)能過剩的情況,而且產(chǎn)能過剩的現(xiàn)象還非常嚴重。下一步,電池企業(yè)或?qū)⒂瓉碜约旱?“淘汰賽” 。 摩根士丹利分析認為,中國市場的 “價格戰(zhàn)” 或?qū)⒓铀俣€電池廠商進入產(chǎn)能整合與優(yōu)勝劣汰的階段。 瑞士達沃斯世界經(jīng)濟論壇2024年會上,廈門大學中國能源政策研究院院長林伯強也發(fā)出警告:“新能源系統(tǒng)和電動汽車系統(tǒng)都在賠本做買賣,庫存太大了必須得賣出去,又必須占有市場份額。都在賠本做買賣,業(yè)績怎么可能會好?” 在產(chǎn)能過剩和出清的過程中,一場新的行業(yè)洗牌山雨欲來。 本網(wǎng)站上的內(nèi)容(包括但不限于文字、圖片及音視頻),除轉(zhuǎn)載外,均為時代在線版權所有,未經(jīng)書面協(xié)議授權,禁止轉(zhuǎn)載、鏈接、轉(zhuǎn)貼或以其他 方式使用。違反上述聲明者,本網(wǎng)將追究其相關法律責任。如其他媒體、網(wǎng)站或個人轉(zhuǎn)載使用,請聯(lián)系本網(wǎng)站丁先生:news@time-weekly.com

數(shù)據(jù)來自24潮產(chǎn)業(yè)研究院。 而產(chǎn)能擴張最嚴重就是動力與儲能電池領域。據(jù)24潮產(chǎn)業(yè)研究院統(tǒng)計,僅20家動力/儲能電池企業(yè)2025年產(chǎn)能規(guī)劃已達6188GWh,而根據(jù)市場最樂觀預測,到2025年動力與儲能電池市場的總需求也不過2010GWh。 中國電池產(chǎn)業(yè)研究院院長吳輝曾表示,電池行業(yè)2023年的關鍵詞是產(chǎn)能結(jié)構性過剩和去庫存。“庫存要降到合理的水平,可能要到2024年下半年”。 在 “2023中國汽車重慶論壇” 上,長安汽車董事長朱榮華公開表示,新能源汽車行業(yè)早已經(jīng)告別了過去 “少電、缺電、貴電” 的局面,國內(nèi)電池行業(yè)出現(xiàn)了產(chǎn)能過剩的情況,而且產(chǎn)能過剩的現(xiàn)象還非常嚴重。下一步,電池企業(yè)或?qū)⒂瓉碜约旱?“淘汰賽” 。 摩根士丹利分析認為,中國市場的 “價格戰(zhàn)” 或?qū)⒓铀俣€電池廠商進入產(chǎn)能整合與優(yōu)勝劣汰的階段。 瑞士達沃斯世界經(jīng)濟論壇2024年會上,廈門大學中國能源政策研究院院長林伯強也發(fā)出警告:“新能源系統(tǒng)和電動汽車系統(tǒng)都在賠本做買賣,庫存太大了必須得賣出去,又必須占有市場份額。都在賠本做買賣,業(yè)績怎么可能會好?” 在產(chǎn)能過剩和出清的過程中,一場新的行業(yè)洗牌山雨欲來。 本網(wǎng)站上的內(nèi)容(包括但不限于文字、圖片及音視頻),除轉(zhuǎn)載外,均為時代在線版權所有,未經(jīng)書面協(xié)議授權,禁止轉(zhuǎn)載、鏈接、轉(zhuǎn)貼或以其他 方式使用。違反上述聲明者,本網(wǎng)將追究其相關法律責任。如其他媒體、網(wǎng)站或個人轉(zhuǎn)載使用,請聯(lián)系本網(wǎng)站丁先生:news@time-weekly.com 來源:第一電動網(wǎng)

作者:時代周報

本文地址:http://www.155ck.com/carnews/xinche/217557

以上內(nèi)容轉(zhuǎn)載自時代周報,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動網(wǎng)(www.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號