2019年,由于新能源汽車補貼大幅下滑,疊加地方補貼也取消,綜合來看單車平均補貼降幅高達70%。這一方面使得新能源汽車發展從“胡蘿卜轉向大棒”的方向走,由于自主品牌新能源車里面五菱的總量比較大,而且集聚在10萬以下的銷售區間。長遠來看,五菱的新能源汽車以小車E100&E200為開端,后續把傳統的面包車電動化也是一個很持續的轉變過程。本文從目前觀察到的微車和面包車的電池選擇為切入,來探討下這個領域。

1) 10萬元以下的車輛市場

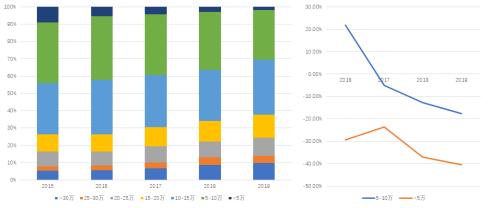

中國的這一輪汽車普及,已經逐步從增量到存量發展,在市場的變化趨勢上可以看到,10萬元以下乘用車終端銷量占比逐年下降,由2015年的44.2% 下降至2019年的30.5%;隨著合資和自主的激戰,國內主流的需求還是集中在10-15萬的區間,這個領域乘用車終端銷量占比在30%上下波動,這是中國乘用車需求的基本盤,可以看到之前五菱生存的這個市場是在不斷地萎縮中的。

圖1 中國乘用車市場的變化,特別是10萬元以下乘用車的需求變化

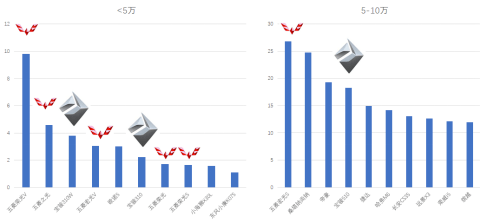

在這個里面上汽通用五菱的主要乘用車產品集中在10萬元以下,其中5-10萬元區間銷量占比超過70%。實際上這家在這次疫情中第一個站出來做口罩的車企,其實執行能力和戰斗力是非常強的。但是問題在于需求的轉移和變化,不單單是靠產品達到極致就可以的。上汽通用五菱最為著名的是 “秋名山神車” 五菱宏光,這是在2010年上市的車型,借著汽車下鄉的政策,憑著在實用性和經濟性上的幾乎完美平衡,這個車系一年的銷量37.5萬臺,累計銷量達到450萬,尤其在農村的滲透達到了驚人的地步。五菱榮光定位微型面包車,商貨兩用含有多個系列的版本,霸占了5萬以下絕對的市場,在5-10萬市場里也是排名第一的。

圖2 在<5萬和5-10萬里面五菱的產品

這里的核心問題,這些車都是薄利產品,反映了中國自主汽車工業為滿足農村市場需求的產品,在整體消費結構變化下,如何往上和吉利的帝豪、長城哈弗M6甚至是捷達和桑塔納PK性價比,是個難題。還要疊加雙積分和電動化的需求,這個問題怎么解?

2) 五菱的電動化之路

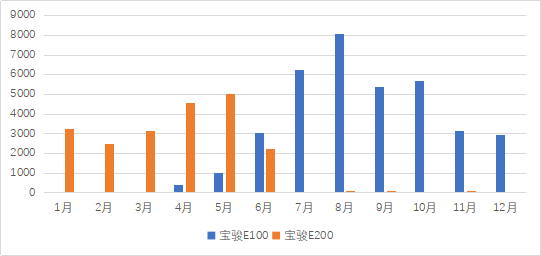

五菱之前做的主要是E100和E200,而更早江鈴、眾泰和知豆在弄微型車、補貼還有4-5萬的時候,五菱沒有進入,當這個補貼金額從 4-5 萬區間驟降至 1.8 萬元以下,五菱的成本優勢就凸顯出來了。2019年1-12月,寶駿E100和寶駿E200的銷量分別為2.41萬和2.24萬臺(上牌數量),分別增長了54%和161%。

圖3 五菱兩款電動微車的產量(5月為估計值)

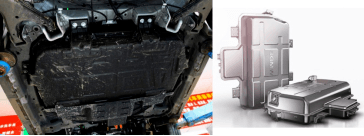

在這個里面采取了非常極致的考慮辦法——多供應商同一個電池包,較低電壓的設計考慮,從電池系統的降本角度來看,以20多度電單價去攤,價格上也做到盡可能接近2019年的底線了。總的來說,這是一個基于20kWh的基準設計方案。

圖4 E100的電池布置

表1:電池系統參數

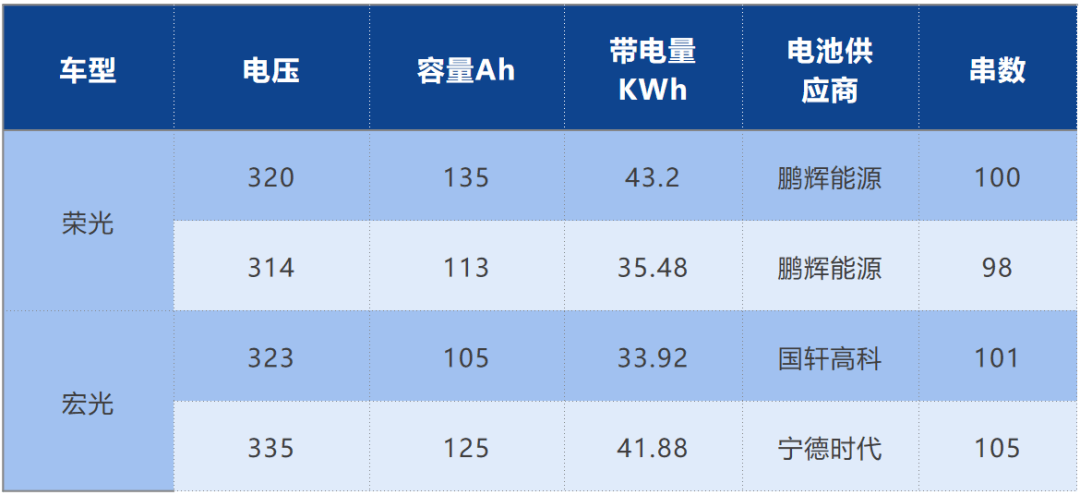

在這個基礎上,五菱從2019年下半年開始了面包車的電動化進程,五菱宏光和榮光兩款神車進入工信部第326 批新車公示名單。

在配置上不同續航的純電動車型——

● 宏光高續航版本采用寧德時代LFP電池,310公里42度電(335V/125Ah);低續航版本采用國軒高科LFP電池,260公里 34度電(323V/105Ah),折合帶電量 33.92KWh;

● 榮光電池由鵬輝能源提供,有300公里43.2度電(320V/135Ah)和252公里35.48 度電(314V/113Ah)兩種。

基本上這是更進一步的低成本方案,希望圍繞35kWh和41kWh兩個版本(250公里和300公里)來做基于農村使用的“工具”電動汽車。我的理解,這個LFP的使用,是基于購置成本的盡可能壓低,但是這個電池還是比E系列大了44%和73%,我們按照0.7kWh來算估計也要2.3萬-2.9萬元。

表2:五菱電動面包車的參數

小結:

后續五菱在農村市場推廣電動面包車,可能也會遇到一系列的困難,由于有了E100和E200的推進,這塊怎么做還是值得推敲的。離開補貼以后,純電動乘用車的生存空間是在10-15萬的市場,而能不能站住其實并不是五菱正在嘗試的——五菱的純電依然在5-10萬元這一檔嘗試來做,我覺得這里面壓力還是存在的。

來源:第一電動網

作者:朱玉龍

本文地址:http://www.155ck.com/kol/111301

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號