編者按

中國(guó)動(dòng)力電池知識(shí)產(chǎn)權(quán)第一案終于來了,標(biāo)的1.2億元。3月17日,多家媒體曝出寧德時(shí)代起訴塔菲爾新能源科技股份有限公司專利侵權(quán)一案,已由福建省高級(jí)人民法院正式受理。

公開資料顯示,塔菲爾董事長(zhǎng)兼總裁龍繪錦2011年入職ATL,曾參與寶馬項(xiàng)目電芯開發(fā),2014年出走創(chuàng)立塔菲爾。如果起訴內(nèi)容屬實(shí),這又是一起典型的創(chuàng)業(yè)者與老東家之間的知識(shí)產(chǎn)權(quán)糾紛。

成為行業(yè)人才的黃埔軍校和技術(shù)模仿對(duì)象是每個(gè)行業(yè)領(lǐng)軍企業(yè)的共同特征,從某種角度講,這起訴訟讓寧德時(shí)代的行業(yè)龍頭地位更加完整。

另一則消息顯示,LG化學(xué)2020年1月裝機(jī)量首次超越寧德時(shí)代。寧德時(shí)代內(nèi)有跟隨者緊咬,外有日韓巨頭焦灼,懸念在增加。

為何寧德時(shí)代一項(xiàng)專利侵權(quán)可以案值1.2億元?2020年的寧德時(shí)代將迎來怎樣不同的市場(chǎng)環(huán)境?這些內(nèi)憂外患能否減緩寧德時(shí)代的增長(zhǎng)速度?

動(dòng)力電池危與機(jī)的2019

2011年3月,東日本大地震和海嘯引發(fā)日本福島核電站核泄漏。這是人類歷史上第二起在國(guó)際核事件分級(jí)表中被列為最高級(jí)7級(jí)的核事故,災(zāi)難過后,是世界新能源汽車兩種技術(shù)思路的相背而行。

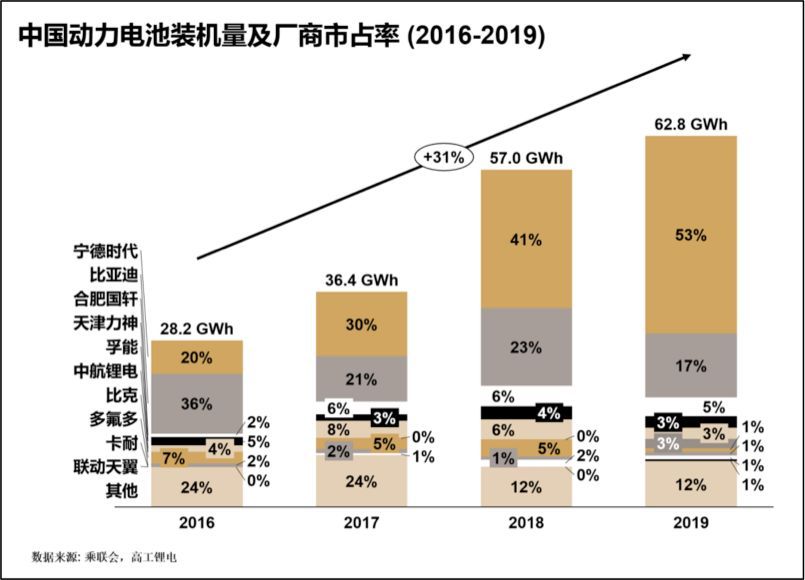

圖1市場(chǎng)飛速發(fā)展,寧德時(shí)代市占率過半

事故發(fā)生前,日本的核電發(fā)電量占到全年總量的30%,事故后日本政府關(guān)閉了境內(nèi)所有核電站反應(yīng)堆,2012年核電發(fā)電量?jī)H為2%。雖然采用了天然氣和石油作為替代發(fā)電源,日本近幾年的總發(fā)電量依然較2010年降低了將近10%,幾乎倒退回了十年前的水平,也進(jìn)而推動(dòng)了電價(jià)的節(jié)節(jié)攀升。火電占比的升高和高企的電價(jià)使得日本汽車巨頭和學(xué)界愈發(fā)質(zhì)疑純電動(dòng)汽車的優(yōu)勢(shì),也更加堅(jiān)定了混合動(dòng)力和氫燃料燃料電池的戰(zhàn)略路線。

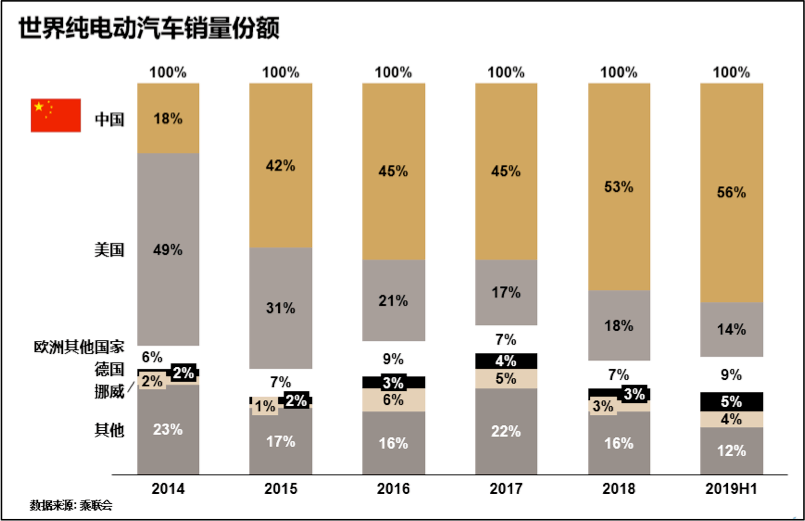

圖2中國(guó)乘用車銷量占據(jù)全球半壁江山

而同年,福建寧德誕生的鋰電池公司寧德時(shí)代則一門心思尋求鋰動(dòng)力電池的突破。之后的7年里成功把握住了中國(guó)動(dòng)力電池產(chǎn)業(yè)政策為內(nèi)資企業(yè)創(chuàng)造的的窗口期,一躍而起。在2018年交出了23.52GWh裝機(jī)量,占據(jù)中國(guó)動(dòng)力電池市場(chǎng)41%的份額,并一舉超越了LG化學(xué)成為全球第一大動(dòng)力電池巨頭。2019年全年,寧德時(shí)代出貨量增長(zhǎng)超過40%, 達(dá)到約33GWh, 市占率達(dá)到53.3%(圖1)。其客戶也幾乎涵蓋了由乘用車到商用車,中低端到高端市場(chǎng)的主要客戶(圖3)。

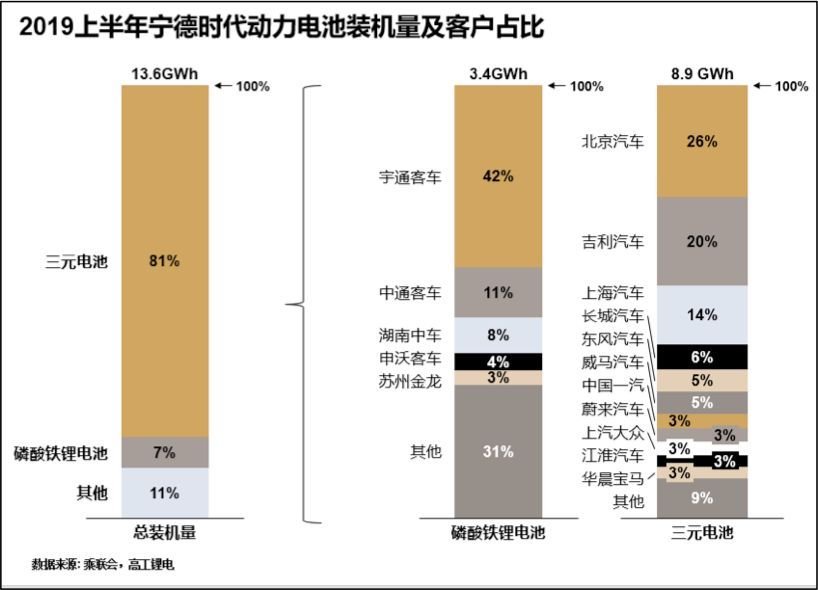

圖3龐大客戶網(wǎng)絡(luò) 涵蓋各級(jí)別國(guó)產(chǎn)/進(jìn)口車企

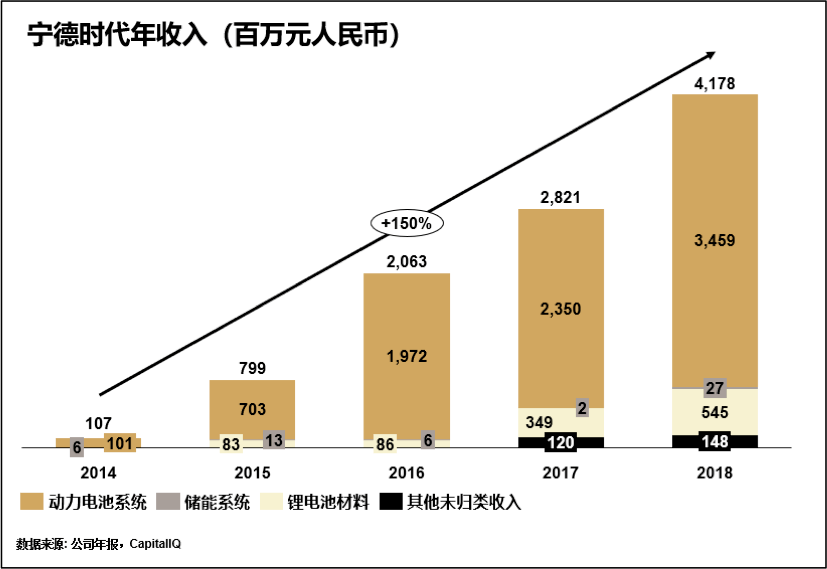

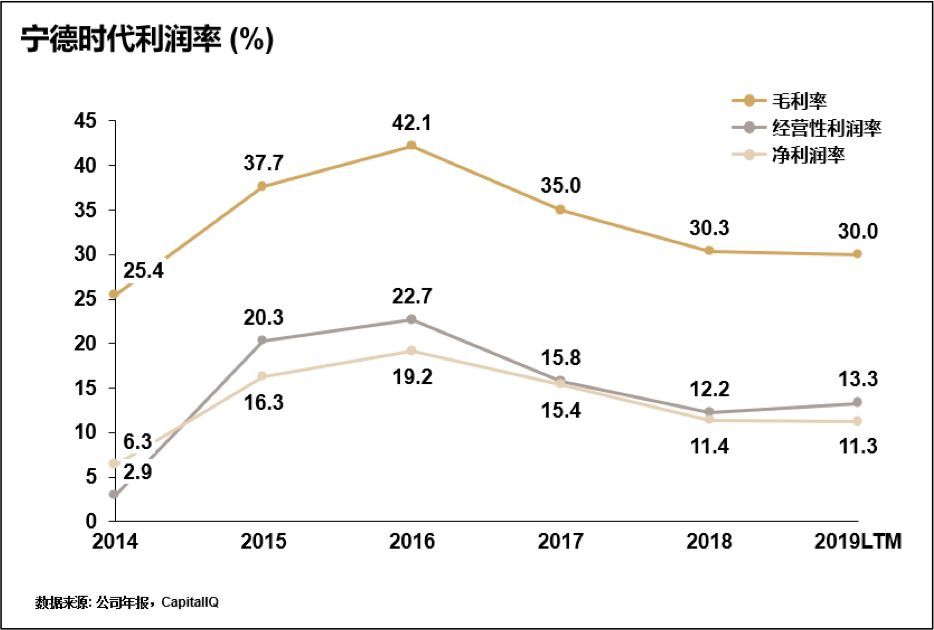

漂亮的數(shù)據(jù)同樣反映在了財(cái)務(wù)上, 2015年到2019年五年的營(yíng)業(yè)收入年復(fù)合增長(zhǎng)率68%,達(dá)到4.18億人民幣(圖4)。利潤(rùn)率同樣維持在了高位,盡管有上游原材料成本和下游銷售價(jià)格的雙重?cái)D壓,毛利率依然保持在了29%的高點(diǎn),而凈利率保持在了10.3%(圖5)。

圖4自2015以來收入保持高速增長(zhǎng)

圖5利潤(rùn)率逐年下降,2018年起趨于穩(wěn)定

然而2019年,其實(shí)是我國(guó)動(dòng)力電池市場(chǎng)“大考“的揭幕,內(nèi)憂外患并存。

消費(fèi)角度,新能源車沒能幸免于消費(fèi)市場(chǎng)的不景氣,2019全年全國(guó)新能源車銷量同比下降4%。盡管由于單車電量的提高,動(dòng)力電池總出貨量還是有7%的增幅,但和前一年高達(dá)60%的增幅相比仍然顯著放慢了腳步。

外部競(jìng)爭(zhēng)也如約到來,隨著補(bǔ)貼退坡,曾作為激勵(lì)中資電池企業(yè)的《汽車動(dòng)力蓄電池行業(yè)規(guī)范條件》,即動(dòng)力電池 “白名單”在2019年6月正式退出歷史舞臺(tái)。市場(chǎng)會(huì)迎來日韓企業(yè)如松下、LG、SDI、SKI的公平競(jìng)爭(zhēng)。

日韓同行們絲毫沒有給喘息的機(jī)會(huì):LG化學(xué)同2015年其出售動(dòng)力電池工廠時(shí)的買家吉利汽車達(dá)成了新的戰(zhàn)略關(guān)系,同時(shí)開始準(zhǔn)備為吉利、沃爾沃、一汽-大眾等品牌供貨,將中國(guó)作為至關(guān)重要的戰(zhàn)略市場(chǎng)。松下將同豐田的合作關(guān)系帶到了中國(guó)的合資品牌來。三星SDI和SKI兩家企業(yè)則開始加緊擴(kuò)張產(chǎn)能,分別在西安和常州擴(kuò)建工廠。

與此同時(shí),部分資金緊張的車企也將危機(jī)傳導(dǎo)給了上游的動(dòng)力電池企業(yè)。2019年7月,媒體爆出北京國(guó)能12億元應(yīng)收賬款暴雷,直接導(dǎo)致其拖欠員工工資達(dá)半年之久。沃特瑪電池借殼的尖瑞沃能更是身背915起訴訟案件,涉訴金額103.43億元,被迫尋求破產(chǎn)重整。

動(dòng)力電池市場(chǎng)冰火兩極的2019年之后,寧德時(shí)代還能否保持領(lǐng)先優(yōu)勢(shì)?

著手當(dāng)下:供給結(jié)構(gòu)性過剩,高端產(chǎn)能擴(kuò)張是要點(diǎn)

企業(yè)短期的市場(chǎng)地位和發(fā)展速度是由市場(chǎng)“無形的手”決定的,強(qiáng)需求而供給不足的產(chǎn)品會(huì)在短期內(nèi)給企業(yè)帶來優(yōu)勢(shì),一旦企業(yè)能將優(yōu)勢(shì)變?yōu)椴豢捎庠降谋趬荆托纬闪藟艛唷D敲次覈?guó)動(dòng)力電池市場(chǎng)的供需關(guān)系如何?

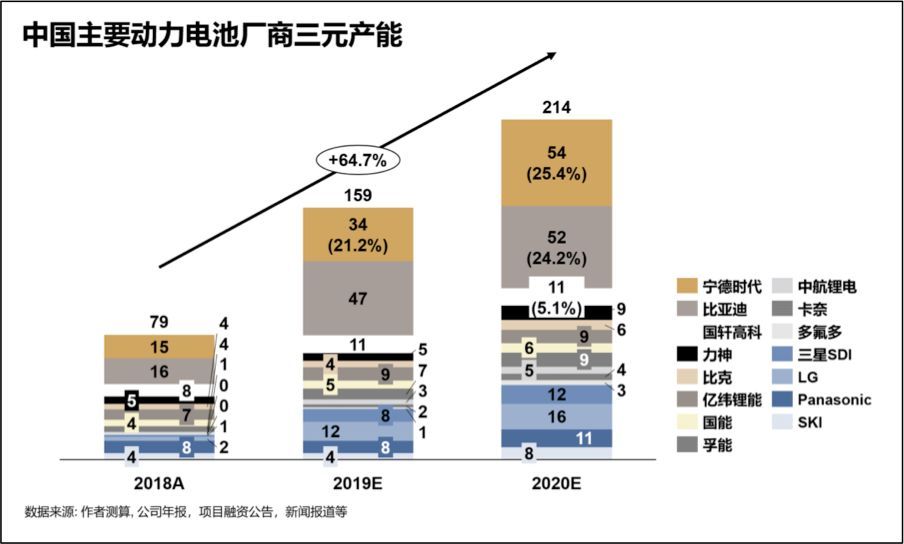

圖6三元產(chǎn)能測(cè)算

簡(jiǎn)單估算市場(chǎng)總產(chǎn)能:只考慮頭部11家企業(yè)和4家即將重新進(jìn)入中國(guó)市場(chǎng)的日韓企業(yè)(由于國(guó)內(nèi)前11位的廠商貢獻(xiàn)了約93%的裝機(jī)量,代表其余廠家僅存理論產(chǎn)能)。各公司產(chǎn)能按照單家工廠為單位加總可以得出2020年中國(guó)三元電池理論產(chǎn)能約為214GWh(圖6),磷酸鐵鋰電池約為164GWh。

需求端根據(jù)簡(jiǎn)單的產(chǎn)量和平均單車用量計(jì)算,即:

動(dòng)力電池裝機(jī)總量=新能源汽車產(chǎn)量x平均單車用量

由于今年乘用車消費(fèi)受新冠病毒疫情的嚴(yán)重影響,工信部規(guī)劃的2020年200萬輛新能源產(chǎn)量目標(biāo)已不現(xiàn)實(shí)。樂觀估計(jì)新能源汽車產(chǎn)量能在2020年維持在120萬輛,這建立在下半年新冠疫情的。平均單車用量方面,綜合電池能量密度的提高,補(bǔ)貼政策對(duì)單車?yán)m(xù)航要求愈發(fā)嚴(yán)格等多重因素,單車使用量預(yù)測(cè)依然穩(wěn)步增長(zhǎng)。由2018-2019年數(shù)據(jù)預(yù)測(cè)2020年車均電池用量56KWh。

由此我們可以得到2020年67GWh的市場(chǎng)總需求。按照不同正極材料的電池歷史占比趨勢(shì)假設(shè),到2020年,三元電池裝機(jī)量占比約65%,磷酸鐵鋰占比約35%。2020年三元需求量約為44GWh,而這對(duì)應(yīng)著214GWh的三元產(chǎn)能,也就是說總產(chǎn)能利用率僅有20%。

然而市場(chǎng)這塊蛋糕不止一層,相同化學(xué)成分的電池在單體/系統(tǒng)能量密度,最大充放電功率,最大可循環(huán)次數(shù)等參數(shù)上。再加上生產(chǎn)制造過程中的一致性、良品率等因素,也就給電池廠家劃分了三六九等。事實(shí)上,最頂層的這塊蛋糕只有很少?gòu)S家能分享。

高端產(chǎn)品的不足很早就體現(xiàn)在了全球市場(chǎng)的供應(yīng)上:2018年大眾集團(tuán)因受LG化學(xué)供應(yīng)掣肘被迫限制奧迪E-tron產(chǎn)量,隨即尋求SKI供應(yīng)北美市場(chǎng),結(jié)果招來LG化學(xué)斷供威脅。而中國(guó)市場(chǎng)因?yàn)樾袠I(yè)保護(hù)政策影響,整車主機(jī)廠僧多粥少。21世紀(jì)經(jīng)濟(jì)報(bào)道曾引述國(guó)內(nèi)某OEM負(fù)責(zé)人的評(píng)論稱:“25家中資電池廠僅有3家可滿足需求“。

從2019年開始的市場(chǎng)下行趨勢(shì)中,我們也可以看到市場(chǎng)集中度的不斷提高,頭部企業(yè)的市占率不停向上,CR2比率(前2名市占率)由2017年的60%上升到了2019年的70%。也就是說市場(chǎng)對(duì)于高端產(chǎn)能的需求更強(qiáng)烈了。寧德時(shí)現(xiàn)有產(chǎn)能利用率據(jù)悉已達(dá)約80%,對(duì)比特斯拉松下美國(guó)超級(jí)工廠的71.4%的產(chǎn)能利用率(馬斯克口中的滿負(fù)荷);另外根據(jù)長(zhǎng)江證券數(shù)據(jù),寧德時(shí)代的存貨和應(yīng)付款項(xiàng)周轉(zhuǎn)天數(shù)遠(yuǎn)低于競(jìng)爭(zhēng)對(duì)手公司,意味著其對(duì)于下游廠商強(qiáng)大的談判主導(dǎo)權(quán)。

由此可見,寧德時(shí)代現(xiàn)有產(chǎn)能和對(duì)其產(chǎn)品的需求不匹配。產(chǎn)能的擴(kuò)張是短期戰(zhàn)略中的重中之重。

“凡用兵之法,馳車千駟,革車千乘,帶甲十萬,千里饋糧。” 產(chǎn)能擴(kuò)張的昂貴戰(zhàn)役里,如何掌握合理有效的資本性支出,并獲得融資端的支持,在擴(kuò)張中至關(guān)重要。

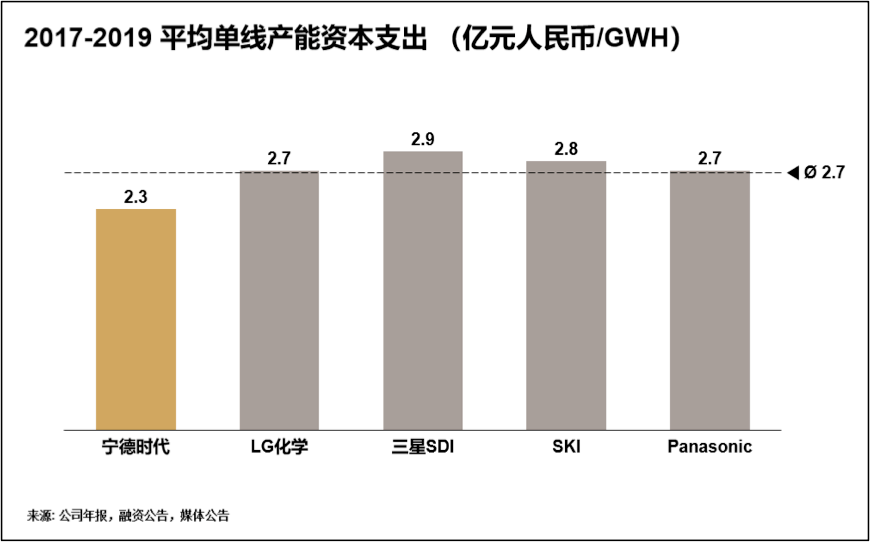

圖7寧德時(shí)代平均單線產(chǎn)能成本更低

寧德時(shí)代歷史單線產(chǎn)能資本支出平均每GWh比日韓對(duì)手低0.4億元人民幣(圖7),粗略的估算,以過去三年大約80GWh的產(chǎn)能增加,寧德時(shí)代比對(duì)手省下了約32億元人民幣。

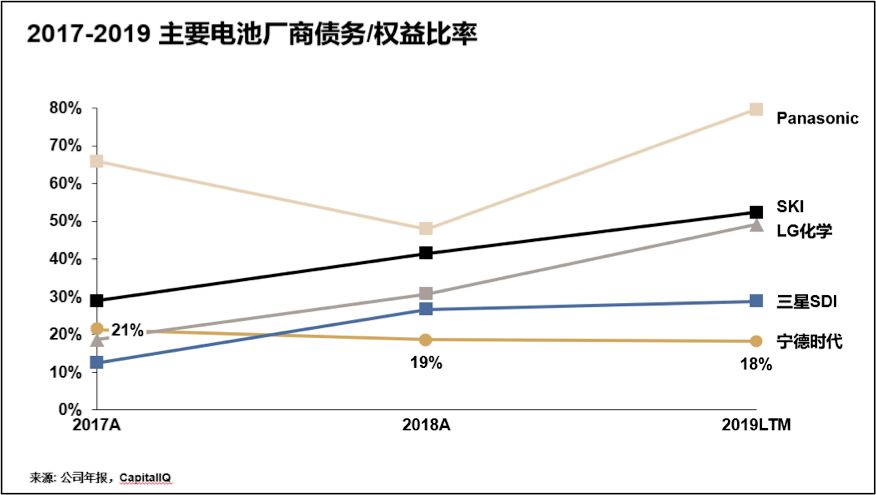

圖8寧德時(shí)代杠桿率優(yōu)于競(jìng)爭(zhēng)對(duì)手

如此大體量的資本性支出優(yōu)勢(shì)為融資端帶來的的紓困作用很好的體現(xiàn)在了杠桿率上,寧德時(shí)代18% 的 債務(wù)/權(quán)益比率(D/E ratio)遙遙領(lǐng)先日韓友商(圖8)。但最近融資的4個(gè)項(xiàng)目單線投入也將達(dá)到約2.9億元人民幣/GWh。這也就需要資本市場(chǎng)持續(xù)的支持,而寧德時(shí)代恰恰是最火熱的寵兒。繼前一年的100億元債務(wù)融資后,借再融資新規(guī)東風(fēng),寧德時(shí)代在2月26日發(fā)布了200億元的募資計(jì)劃來支持四個(gè)新項(xiàng)目的進(jìn)行。

有趣的是,其自由現(xiàn)金流在2018年開始由負(fù)轉(zhuǎn)正。經(jīng)營(yíng)性現(xiàn)金流甚至可以直接涵蓋資本性支出的需求,而這樣手握大把現(xiàn)金情況下還能進(jìn)行大規(guī)模募資,足可見資本市場(chǎng)的趨之若鶩。

中長(zhǎng)期發(fā)展:聚焦關(guān)鍵問題的解決

千里賽跑不知識(shí)看前百米的半個(gè)身位。企業(yè)要保持中長(zhǎng)期的領(lǐng)先地位,需要能有不斷能解決產(chǎn)業(yè)面臨的關(guān)鍵問題和瓶頸的能力。

自2009年“十城千輛工程”開始大規(guī)模推廣新能源汽車,就是因?yàn)槠淠芙鉀Q現(xiàn)階段燃油車不能解決的環(huán)境和能源結(jié)構(gòu)問題,即高排放和以及石油對(duì)外依存度高帶來的能源結(jié)構(gòu)安全問題。新能源汽車之所以需要產(chǎn)業(yè)政策來推動(dòng)發(fā)展,其行業(yè)關(guān)鍵問題在于現(xiàn)階段用戶的“里程焦慮”和相比燃油車的高昂售價(jià)。

燃油車時(shí)代,幾乎沒有人會(huì)講到“續(xù)航”的概念。一輛普通的豐田凱美瑞油箱約65升,百公里油耗8升左右,加滿一箱油可以跑800公里左右。對(duì)比特斯拉Model S目前的最長(zhǎng)續(xù)航版本,國(guó)際工況法測(cè)試660公里續(xù)航,差距也有近18%。而2019年我國(guó)新上目錄的新能源車型中平均續(xù)航里程更是只有約370公里。同時(shí)充電耗時(shí)、電站稀少,也加劇了 “里程焦慮” 。

解決續(xù)航問題,就是探索如何在有限的空間和質(zhì)量限制下攜帶更多的能量,提升能量密度。

現(xiàn)有的主流技術(shù)分兩種,按照正極材料分為磷酸鐵鋰電池和三元電池。磷酸鐵鋰雖然能量密度較低,但在安全性、成本上有優(yōu)勢(shì),所以是新能源客車的主要電池。

能量密度更高的三元電池又分為鎳鈷錳酸鋰(NCM)和鎳鈷鋁酸鋰(NCA)兩種路線(圖13)。在正極材料的三種元素中,鎳(Ni)元素主要決定可逆嵌鋰容量,鈷元素(Co)幫助穩(wěn)定層狀結(jié)構(gòu),而錳元素(Mn)或鋁元素(Al)幫助提高結(jié)構(gòu)穩(wěn)定性和安全性。

因此,正極材料的配比中鎳的含量越多,能量密度就會(huì)越大。高鎳配比的三元電池中領(lǐng)先的是NCM811和高鎳的NCA電池。NCA電池在理論能量密度上限上要高于NCM811,但由于前驅(qū)體制備工藝要求更苛刻,僅有松下,三星SDI和少數(shù)中國(guó)企業(yè)(天津力神等)投入研發(fā),大多數(shù)企業(yè)還是以高鎳NCM為發(fā)展目標(biāo),并在負(fù)極材料上研發(fā)硅碳代替石墨。

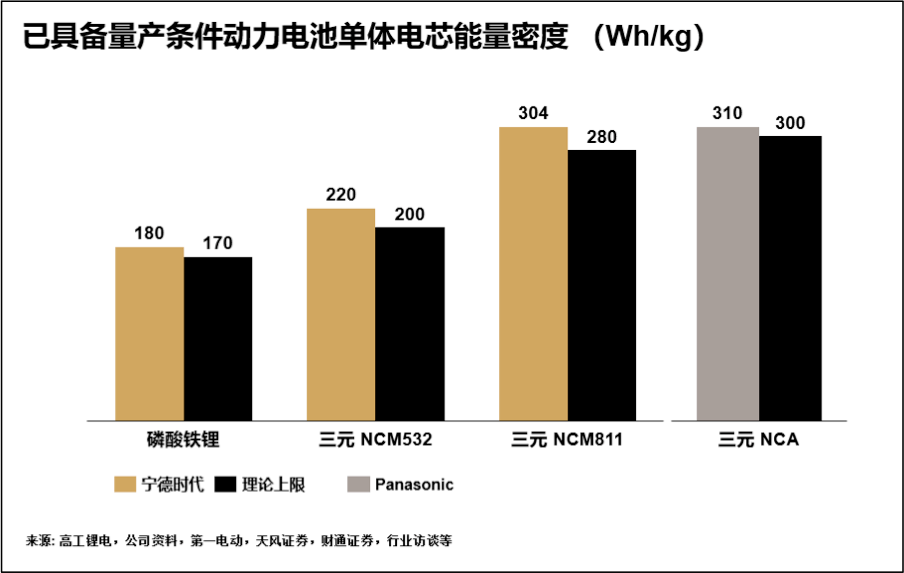

圖9

對(duì)比技術(shù)開發(fā)和落地的進(jìn)程,性能上看,寧德時(shí)代的磷酸鐵鋰電池和高鎳三元電池都已經(jīng)通過技術(shù)攻關(guān)和創(chuàng)新超越了2017年時(shí)機(jī)構(gòu)預(yù)測(cè)的化學(xué)成分的理論能量上限(圖9),而和最領(lǐng)先的松下的NCA電池性能表現(xiàn)分庭抗禮。甚至已經(jīng)提前達(dá)到了公信部對(duì)動(dòng)力電池單體電芯能量密度在2020年要達(dá)到300Wh/kg的規(guī)劃。

由于具備量產(chǎn)條件的電池還要經(jīng)歷和主機(jī)廠(OEM)的整包設(shè)計(jì),電控開發(fā)等將近一年的周期,裝配在最新車型上的電池性能會(huì)有一定滯后。

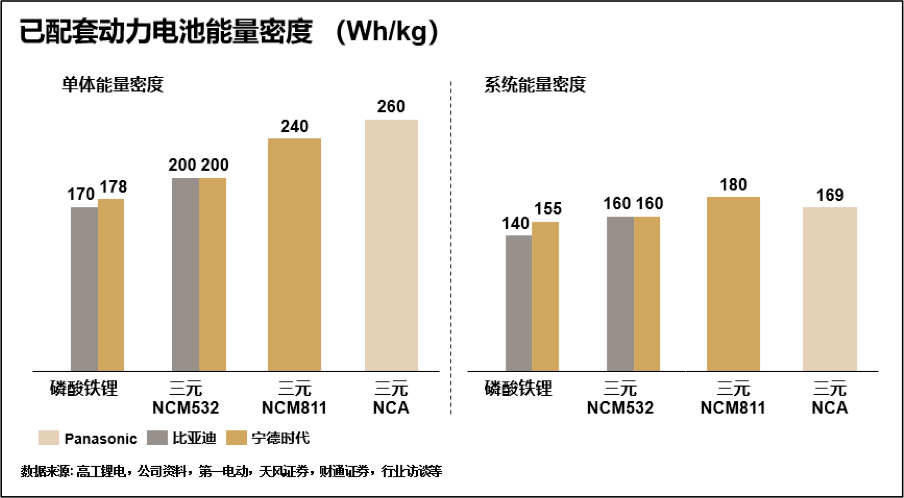

圖10

對(duì)比已配套動(dòng)力電池的性能(圖10),磷酸鐵鋰電池上寧德時(shí)代和比亞迪是最領(lǐng)先的企業(yè),性能上不相上下。而在單體電芯的層面上寧德時(shí)代的NCM811電池能量密度達(dá)到240Wh/kg,稍遜于松下在特斯拉上最新開發(fā)的圓柱形NCA電池的260Wh/kg。但在單體電芯成模組,并最終組裝成pack的過程中,由于電芯形狀、配套控制設(shè)備、pack設(shè)計(jì)等的不同,松下的圓柱形單體電芯會(huì)在系統(tǒng)能量密度上下降約40%,而寧德時(shí)代的方形單體電芯僅下降約30%,在系統(tǒng)能量密度上略勝一籌。

此外,前不久因?yàn)樘厮估瓚?yīng)用而被重新炒熱的磷酸鐵鋰電池。其系統(tǒng)能量密度的提升就得益于為寧德時(shí)代最新的CTP(cell-to-pack)技術(shù),讓電芯直接成包,省去模組,使得系統(tǒng)能量密度較單體能量密度只下降10%,體積利用率提高15-20%,在物理層面提出了創(chuàng)新的解決方案。

而要降低新能源車的高昂售價(jià),需要成本端的大力支持,動(dòng)力電池首當(dāng)其沖。

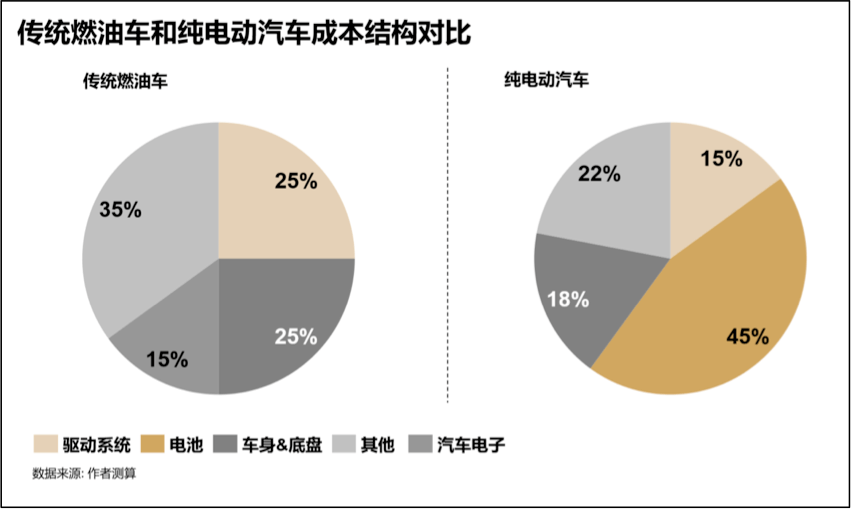

圖 11 電池成本是電動(dòng)車成本高企的關(guān)鍵推手

新能源汽車的成本結(jié)構(gòu)(圖16)主要區(qū)別在于動(dòng)力總成,即由電機(jī)驅(qū)動(dòng)系統(tǒng)(電動(dòng)機(jī),MCU,ECU等)、動(dòng)力電池取代發(fā)動(dòng)機(jī)驅(qū)動(dòng)系統(tǒng)(發(fā)動(dòng)機(jī),ECU,油箱,油路等)。從成本結(jié)構(gòu)不難看出,傳統(tǒng)燃油乘用車的整個(gè)動(dòng)力系統(tǒng)成本占比僅25%,而電動(dòng)車動(dòng)力系統(tǒng)和電池總共占據(jù)將近70%成本(圖11)。

電池高昂的售價(jià)其一來自于動(dòng)力電池在“白名單“時(shí)代形成的賣方市場(chǎng)。其二則來自于動(dòng)力電池所需要的稀有金屬原材料價(jià)格高昂貴。隨著市場(chǎng)大門向日韓廠商開放,補(bǔ)貼退坡,車企對(duì)于上游動(dòng)力電池場(chǎng)的采購(gòu)價(jià)格壓力越來越大。動(dòng)力電池廠商想要搶占份額同時(shí)守住利潤(rùn),降成本成為必然。

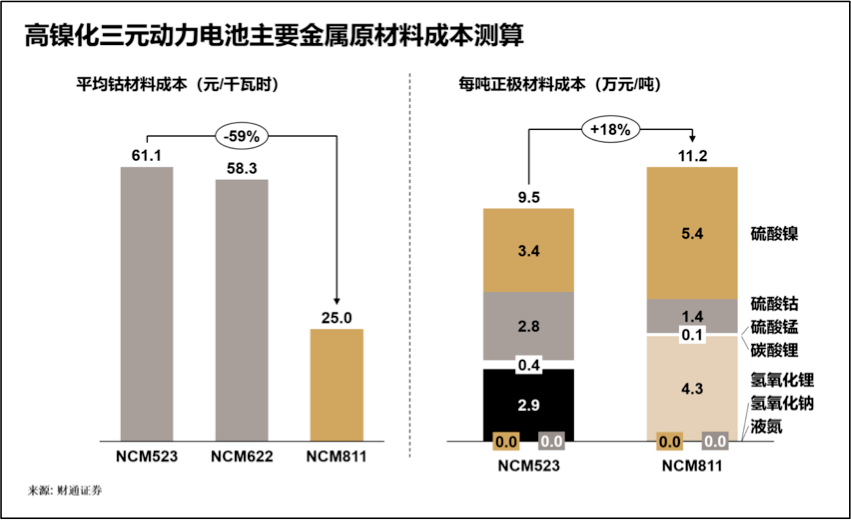

圖12

本應(yīng)更便宜的NCM811電池相比現(xiàn)在廣泛使用的NCM523電池,雖然在鈷金屬成本上省去將近60%(圖12),而總金屬材料成本依然高出了約18%。

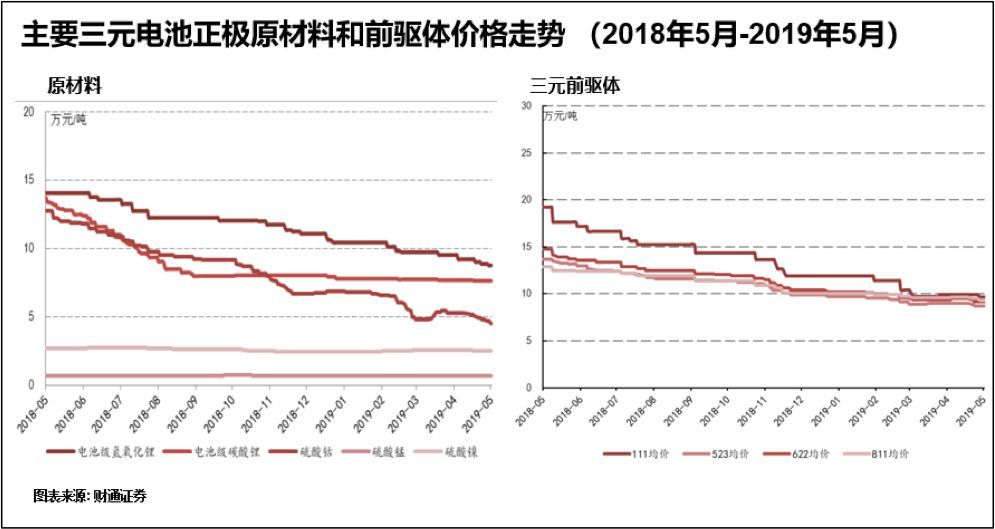

圖13主要正極原材料價(jià)格有所下降

這些原材料中的稀有金屬資源幾乎都重度依賴進(jìn)口。由于鈷、鋰過度開采,市場(chǎng)供給持續(xù)大于需求,2018年中至2019年中可以看到鈷鋰價(jià)格確有明顯下降(圖13),這也使得三元電池前驅(qū)體價(jià)格有所下降。

但能源供應(yīng)端的一系列事件為前驅(qū)體價(jià)格增添了些許不確定性。

國(guó)際能源巨頭嘉能可(Glencore)在2019年8月宣布要在年底后兩年時(shí)間關(guān)停全球最大的3萬噸年產(chǎn)量的剛果鈷礦來限制產(chǎn)量來穩(wěn)定價(jià)格。同樣,鎳的供給則又一直存在缺口。9月,收到財(cái)政赤字壓力的印尼政府宣布提前兩年,在2019年底禁止鎳礦石出口,來刺激本國(guó)工業(yè)發(fā)展,提高礦產(chǎn)品出口附加值,而印尼鎳約占全球儲(chǔ)量的5.5%。此舉可能導(dǎo)致我國(guó)在2020年可能出現(xiàn)12-15萬噸鎳缺口,無疑為剛剛走上高鎳路線的寧德時(shí)代成本端添加了壓力。

降本保價(jià),寧德時(shí)代其實(shí)早有準(zhǔn)備。

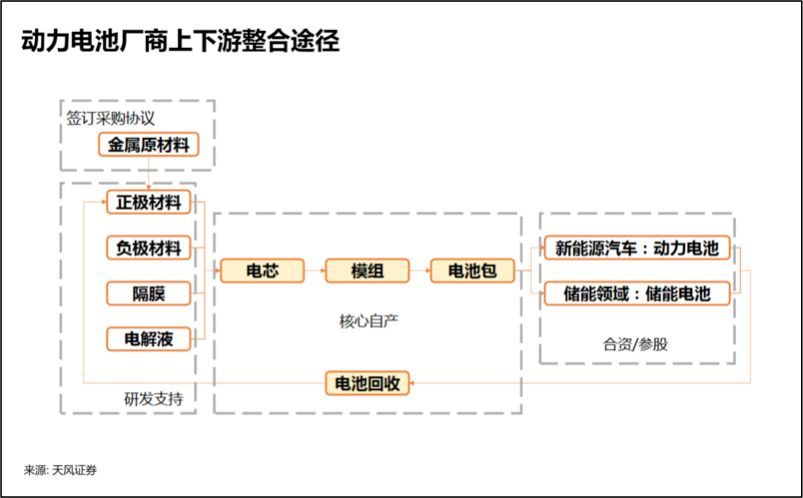

圖 14上下游整合以保證利潤(rùn)空間

除了與下游企業(yè)的深度合作,寧德時(shí)代在礦產(chǎn)及采購(gòu)、前驅(qū)體、稀有金屬回收方面也有布局 (圖14)。從2018年開始,寧德時(shí)代通過子公司加拿大時(shí)代持有北美鋰業(yè)43.59%的股份、北美鎳業(yè)25.38%股份。9月又收購(gòu)鋰礦企業(yè) Pilbara Minerals 8.5%股份。

2016和2018年,寧德時(shí)代兩次同嘉能可簽訂鈷礦產(chǎn)戰(zhàn)略采購(gòu)協(xié)議。更加高明的布局則是在印尼與青山鋼鐵的合作項(xiàng)目中利用2014年在當(dāng)?shù)亟ㄔO(shè)的工業(yè)園完成在印尼本土的鎳冶煉加工,規(guī)避了印尼新禁令的影響。和廣東邦普的合作使得寧德時(shí)代打開了鈷資源回收的大門,通過廢舊電池來節(jié)省采購(gòu)價(jià)格。多角度多環(huán)節(jié)的提前布局為平穩(wěn)迎接成本挑戰(zhàn)上了多層保險(xiǎn)。

放眼未來:產(chǎn)業(yè)政策的轉(zhuǎn)向與壁壘的建立

作為經(jīng)濟(jì)“穩(wěn)中求進(jìn)”,供給側(cè)改革中明確確立的“新動(dòng)能”,新能源汽車從 “十一五” 開始便成為國(guó)家級(jí)戰(zhàn)略新興產(chǎn)業(yè)。作為產(chǎn)業(yè)鏈重要一環(huán)的動(dòng)力電池產(chǎn)業(yè)政策也逐步推進(jìn),從2015年《汽車動(dòng)力蓄電池行業(yè)規(guī)范條件》開始的5年鼓勵(lì)企業(yè)“做大”,轉(zhuǎn)向?yàn)閺?018/19年《汽車產(chǎn)業(yè)投資管理規(guī)定》,《鋰離子電池行業(yè)規(guī)范條件》等文件所引導(dǎo)的優(yōu)質(zhì)企業(yè) “做強(qiáng)”,推動(dòng)產(chǎn)業(yè)升級(jí),鼓勵(lì)高端和頭部企業(yè)積極發(fā)揮并拓展領(lǐng)先優(yōu)勢(shì),在已發(fā)展做大的行業(yè)中培養(yǎng)世界級(jí)領(lǐng)軍企業(yè)。

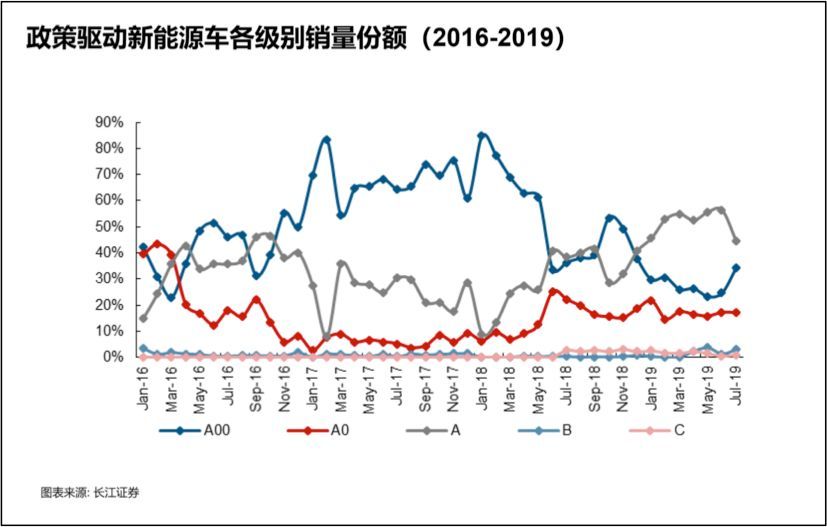

圖15政策退坡后中高端新能源車型消費(fèi)需求趨于明顯

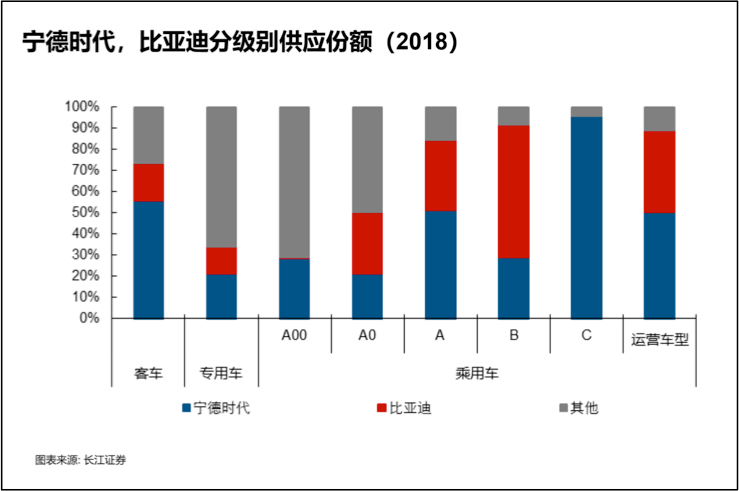

我國(guó)的新能源汽車行業(yè)政策,是由粗放的行業(yè)補(bǔ)貼制度向積分制度逐漸過度的過程。現(xiàn)階段的行業(yè)補(bǔ)貼已轉(zhuǎn)向?yàn)檠a(bǔ)貼更高續(xù)航、更低能耗的終端產(chǎn)品。受政策驅(qū)動(dòng)的需求退潮后,消費(fèi)端真正的需求才逐漸顯現(xiàn):自2018年下半年以來,低續(xù)航的A00微型轎車銷量顯著下滑,產(chǎn)銷增長(zhǎng)主力變?yōu)榱薃型和A0型轎車,同時(shí)也拉動(dòng)了B/C型轎車的增長(zhǎng)(圖15)。而寧德時(shí)代在這些級(jí)別中的市占率有明顯優(yōu)勢(shì)(圖16)。

圖 16 寧德時(shí)代在中高級(jí)別車型供應(yīng)更具領(lǐng)先優(yōu)勢(shì)

同時(shí),自2016年起行業(yè)發(fā)展規(guī)劃中的“噸百公里”電量能耗標(biāo)準(zhǔn)就改為了整車的百公里電量標(biāo)準(zhǔn),將整車質(zhì)量的因素考慮了進(jìn)去,輕量化成為重點(diǎn)。新發(fā)布的《2021-2035新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃》征求意見稿中提到:到2025年,純電動(dòng)乘用車新車平均電耗目標(biāo)降至12.0kWh每百公里。而現(xiàn)在市售電動(dòng)汽車則在17-19kWh每百公里的電耗區(qū)間內(nèi)。動(dòng)力電池的技術(shù)進(jìn)步任重而道遠(yuǎn)。

動(dòng)力電池和新能源車的產(chǎn)業(yè)政策為寧德時(shí)代描繪了比較清晰的戰(zhàn)略藍(lán)圖:持續(xù)推動(dòng)技術(shù)進(jìn)步,擴(kuò)張高端產(chǎn)能,同時(shí)帶動(dòng)產(chǎn)業(yè)鏈協(xié)同發(fā)展。

技術(shù)上,在化學(xué)和物理層面推動(dòng)電池的能量密度進(jìn)一步升高,充放電、循環(huán)壽命能進(jìn)一步優(yōu)化是重點(diǎn)。這也不僅限于現(xiàn)有的成熟化學(xué)成分的產(chǎn)品線。新材料,新解決方案的商業(yè)化應(yīng)用有可能在短時(shí)間內(nèi)將現(xiàn)有最先進(jìn)的三元技術(shù)擠出市場(chǎng),對(duì)沒有及時(shí)轉(zhuǎn)身的企業(yè)帶來沉重打擊。

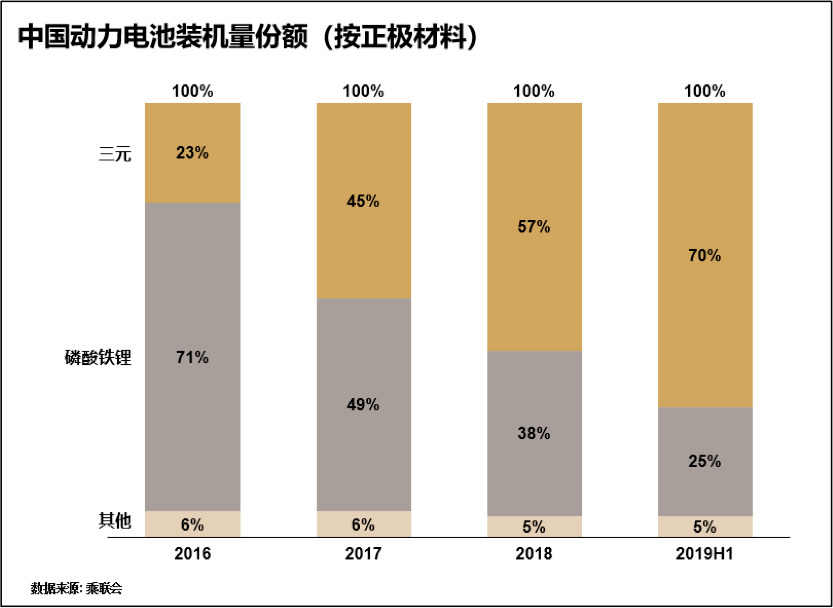

圖 17 磷酸鐵鋰電池市場(chǎng)地位快速被三元鋰電池取代

拿磷酸鐵鋰舉例,雖然近期被最鋪天蓋地的媒體聲音熱潮,成本也更加低廉,甚至應(yīng)用更加成熟,但理論上能量密度天花板依然過低。在短短兩三年時(shí)間就被擠出了舞臺(tái)中央,份額從2016年71%跌到2019年的35%(圖17)。在磷酸鐵鋰上“陷得太深”的比亞迪也因此錯(cuò)失了競(jìng)逐行業(yè)領(lǐng)先地位的機(jī)會(huì)。

圖 18 現(xiàn)有成熟產(chǎn)業(yè)集群

進(jìn)一步提高產(chǎn)品力的同時(shí),積極探索建立區(qū)域產(chǎn)業(yè)集群,深度綁定下游需求也是建立壁壘的關(guān)鍵。目前寧德時(shí)代在福建寧德、江蘇溧陽、青海西寧形成了三個(gè)不同規(guī)模的產(chǎn)業(yè)集群(圖18),集合了正負(fù)極材料、隔膜、電解液、生產(chǎn)設(shè)備等上游廠商。

未來則可以參考底特律、斯圖加特等世界級(jí)汽車產(chǎn)業(yè)集群,參與新能源產(chǎn)業(yè)鏈的建設(shè),扶持上游廠商。下游積極探索進(jìn)入更多主機(jī)廠供應(yīng)鏈,通過設(shè)立合資公司,建立獨(dú)立的整包電池廠,以及簽訂產(chǎn)能鎖定合同來綁定產(chǎn)能控制風(fēng)險(xiǎn)。同時(shí)借鑒國(guó)際汽車零部件巨頭如博世、大陸的發(fā)展經(jīng)驗(yàn),積極探索海外市場(chǎng)(如歐洲市場(chǎng))。把握發(fā)展路線和主機(jī)廠需求,依托現(xiàn)代汽車工業(yè)的高度分工化特性同主機(jī)廠共同成長(zhǎng)。

“高筑墻,廣積糧,緩稱王”。長(zhǎng)久穩(wěn)定的統(tǒng)治地位更需要在技術(shù)和供應(yīng)鏈優(yōu)勢(shì)打造的“高墻”之內(nèi)保持豐盈的“糧倉(cāng)”,即良好的收益能力和健康的現(xiàn)金流。現(xiàn)階段高速發(fā)展的勢(shì)頭下要避免步子過大帶來的財(cái)務(wù)風(fēng)險(xiǎn)。近幾年大規(guī)模的資本性支出將帶來大額的折舊,同時(shí)下游主機(jī)廠的壓力傳導(dǎo)會(huì)導(dǎo)致利潤(rùn)率進(jìn)一步收窄。同時(shí),也要關(guān)注回款,占款能力以及各融資渠道的暢通,并積極應(yīng)對(duì)新冠肺炎等事件可能帶來的系統(tǒng)性風(fēng)險(xiǎn),保持充盈的現(xiàn)金流。

來源:第一電動(dòng)網(wǎng)

作者:汽車商業(yè)評(píng)論

本文地址:http://www.155ck.com/kol/111956

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

網(wǎng)大牛說專欄作者")

京公網(wǎng)安備

11010502033163號(hào)

京公網(wǎng)安備

11010502033163號(hào)