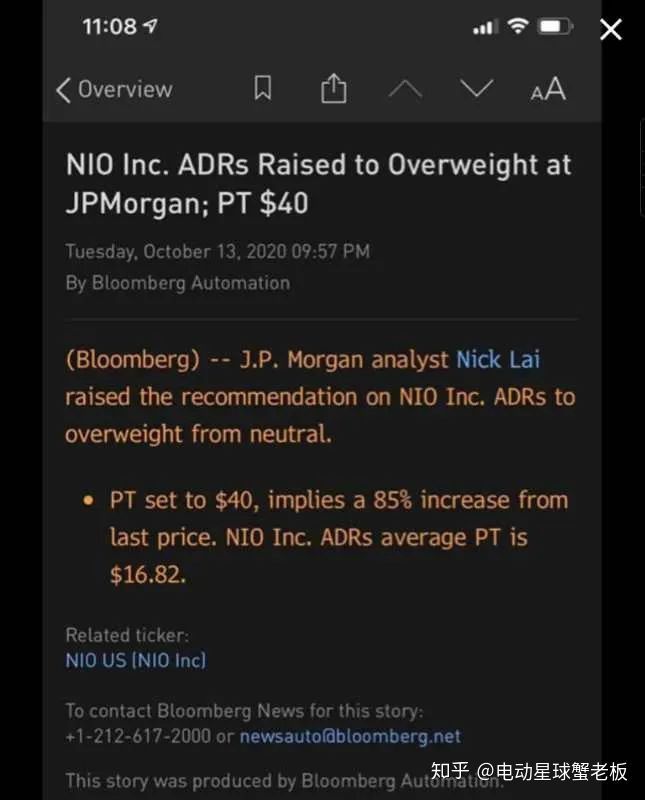

今天,一則關于蔚來股價被摩根大通大幅上調至目標 40 美金一股的消息被瘋傳。

我翻了翻以往的稿子,發現自己在 7 月 10 日和 7 月 13 日分別寫了兩篇跟股價相關的報道,一篇是《蔚來的股東、小散和空頭們》,一篇是蔚來召回一周年,股價從1美元到7美元 | 假期長文。

這兩篇文章都截了當時蔚來股價的圖。一張是 6 月 26 日的,每股 6.9 美金;一張是 7 月初的,股價突破了 12 美金。

從 6 月 26 日的 6.9 美金,到今天的 21.62 美金,再到摩根大通給出的目標價 40 美金….這個漲幅,是科技圈典型的十倍股。(如果按照去年最低1、2美元股價低谷算的話更夸張。)

摩根大通的研報到底說了什么?蔚來過去九個月的交付情況怎樣?李斌說了什么新東西?蔚來又到底踩中了什么風口….

今天,一鍋大雜燴一起燉下。

處在NOP狀態的蔚來汽車

根據彭博社終端機的消息,摩根大通分析師 Nick Lai 周三發布研報,給予蔚來汽車增持評級,目標價大幅上調至 40 美元。

我們在http://cntechpost.com找到了摩根大通關于蔚來最新研報的核心信息。

在這份材料中,摩根大通將蔚來股票的評級從「中性」上調至「持有」,并設定目標價為 40 美元,時間點為 2021 年 6 月,并表示是按照蔚來 2025 年銷售收入的三倍來估算市值的。

摩根大通稱,他們錯過了蔚來年初至今的主要漲幅,但 40 美金每股的目標價并不是強行設定的,而是根據自上而下看漲的行業觀點,同時依據長期投資理念,并引入 2025 年的盈利預測后得出。

他們的總體結論是,從長遠來看,蔚來仍然具有吸引力。

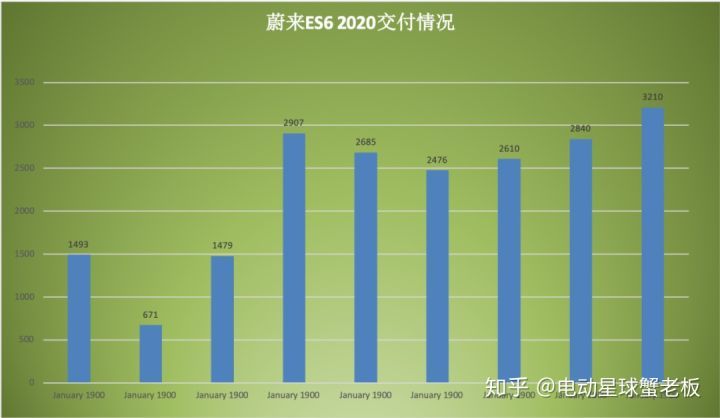

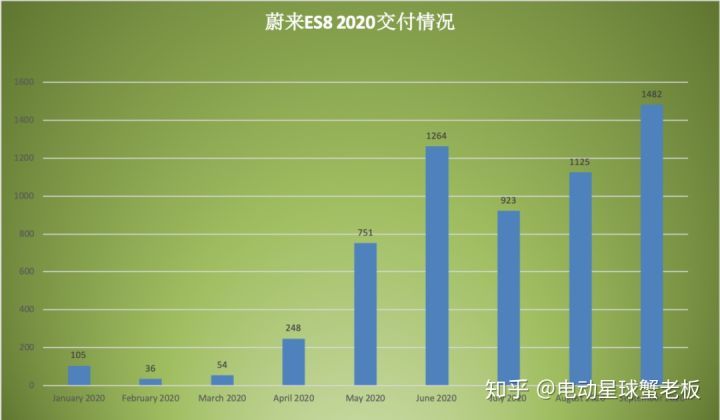

蔚來2020年1至9月的交付情況

摩根大通預計,到 2025 年,蔚來將在乘用車純電汽車市場中獲得約 7% 的市場份額。至于蔚來原本就專注的高端市場,則有可能獲得 30% 的份額。

短期內,推動蔚來股價變化的主要因素有三點:

1、 預計 11 月中旬會有強勁的第三季度業績,預測蔚來生產毛利率將進一步擴大至?12%,而 20 年第二季度為8%。2、強勁的訂單增長,尤其是新推出的EC6跨界車型。由于初始產能爬坡和強勁需求,EC6 等待交付時間約為 8 周。3、預計在12月(老美消息不靈通啊,實際是 1 月初)的「NIO Day」首次亮相的新轎車,將進一步補強蔚來公司當前的產品組合(兩款SUV ES8和ES6,以及一款跨界車EC6)。

此外,他們對另一家中國電動汽車初創公司Xpeng Auto(小鵬汽車)采用了相同的估值方法。

他們解釋稱,這一數值和對特斯拉按照 2025 年銷售收入的 5.1 倍來估算市值是有明顯折扣。這是因為考慮到特斯拉在全球的技術領先地位,特別是在中國的市場份額增長勢頭。

據此,他們認為對蔚來三倍的估值是合理的。

此前,摩根大通在蔚來的估值分析中采用了三種方法的平均值:汽車銷售額,PER(股價凈值比)和汽車EBITDA(息稅折舊及攤銷前利潤),得出的目標價為 36 美元。

考慮到涵蓋范圍內所有電動汽車OEM廠商估值方法的一致性,他們現在將蔚來的股價估算法調整為汽車銷售額,目標價為 40.00 美元

此外,摩根大通還認為蔚來在 2021 年會迎來以下機遇:

1、通過特斯拉本地化的Model 3和激進的定價,導致從B端到C端出現新型結構性轉變以及更高的EV普及率;出乎意料的趨勢是,越來越多的電動汽車購買者是個人,而不是居住在有購買配額的城市的公司或個人——這種結構性浪潮可以擴大電動汽車的潛在市場,同時還會導致電動汽車的集中化;只要NIO保持在市場份額的前十名中,它就可以從中受益。

2、新能源汽車補貼計劃將擴展至2022年,其中政府的補貼計劃涵蓋了電池更換業務模式,這是令人鼓舞的。

3、預計新車型的發布,尤其是20年第4季度的新車型,以及EC6,將會帶來蔚來銷量的明顯上升。新的轎車定于12月的“NIO Day”(實際為1月)首次亮相,這將進一步增強公司目前的產品組合(兩款SUV ES8和ES6以及一款跨界EC6)。

下行風險主要有兩個:

1、車輛的執行和交付情況低于預期;

2、汽車市場整體銷售/電動汽車需求低于預期;以及與定位接近的對手競爭結果低于預期。

02蔚來的風口

在摩根大通研報消息出來后,我們跟投資人士也是蔚來車主的@Liam 聊了下。

@Liam 說,摩根大通在幾家大投行里屬于相對看好蔚來的一家,他記得 8 月就曾上調過蔚來的目標價。

對蔚來而言,摩根大通的這次評級和上調目標價挺重要的,甚至比蔚來開幾次財報說明會都重要,因為美股相對而言是機構為主的市場,很多投資機構、基金配置股票的時候都會考慮幾家重點投行的評級,不然過不了風控那一關。

「摩根大通這個舉動,對于中短期提振蔚來股價會起到不小的作用。同時,蔚來換電政策取消前的訂單爆棚也會助推這一進程。」

說到訂單,就想談談銷量。

這兩天各家新造車公司都發布了上險數。新出行的賀磊老師,甚至戲謔大家都在各自的定語里拿到了第一。

也有媒體直接標題:理想 ONE 的銷量超過了蔚來 ES6。一不小心,就看成了理想銷量超過了蔚來。

但真是這樣?昨天,我發布微博時做了一些解讀,今天多說兩句。

先看上面兩張圖片,蔚來九月的 ES6+ES8 的總交付數是 4870 臺,這幾乎是蔚來當下產能的極限。

為什么這樣說?

前兩天李斌去了武漢,跟當地車友做了一個面對面活動。

李斌在會上說,蔚來九月將產能提到了 5000 臺,但還是供不應求,交付壓力主要來自供應鏈還不是工廠。

蔚來目前的銷售很強勁,國慶節打破了多項記錄,訂單比他們今年預測的最樂觀的情況還要好。

甚至蔚來已經成為了寧德時代的第一大客戶,占了寧德時代 20% 的產能。這讓蔚來在供應商處有了議價權,愿意給賬期,從而進一步推動了蔚來現金流和毛利率的轉正。

九 月產能 5000 臺,算上交付時間, 4870 臺自然是極限了。而將這 5000 產能攤到三款車里,當家主打車型 ES6 系列的交付量進而也只能是 3287。從蔚來官方過往九月的交付統計數據來看,這已經是 ES6 的新高。

各種跡象表明,ES6 不是不能交付更多。但旗艦車型新 ES8 上市后也需求旺盛。其交付數 4 月是 248 臺,到 9 月已經是 1482 臺。蔚來沒道理不賣不交付單價更高的 ES8 。

新造車勢力都想拿第一,這無可厚非,關鍵是在怎樣的賽道上拿第一。

前兩天看到一篇分析文章,說蔚來走的是大道,選擇了國家支持的主要市場,也就是純電市場。而理想處于自身發展狀況考慮,選擇了小眾的增程市場或者插混市場。

比較二者,主要是看上限,也就是誰能夠在今后的主要增長市場拿到更大的市場份額。從國家政策來看,主要的增長市場毫無疑問是純電市場。

摩根大通研報也很有意思。雖然蔚來、小鵬、理想都是美股上市公司,但這次研報只提了蔚來和小鵬,并且同樣按照 2025 年銷售收入的三倍來估算市值和目標股價。

甚至蔚來此前獨立推廣的換電模式,現在也儼然成為了主流。昨天,吉利推廣換電模式的海報也已經出街。

一年時間,變化真得很大。如果談風口,蔚來毫無疑問已經站在了中國新能源汽車發展的風口上。

但蔚來的風口不只是新能源。

北京車展前,我們采 訪了蔚來 CFO 奉瑋。

作為曾經的中國汽車行業金牌分析師,奉瑋談到了蔚來的另外一個風口,那就是消費升級。完整信息,大家可以看這里《蔚來CFO奉瑋:蔚來為什么不怵 BBA?》

簡單總結他的觀點:

1、中國當下,已經過了需要外國品牌來背書的階段,蔚來這家企業的商業模式和李斌的底層思考,則是與當下的經濟理論相契合的,同樣也是消費升級大背景下的成功作品。

2、中國互聯網的發展,其實不光是把制造業迭代了,還是把服務業也迭代了。大家都說蔚來服務好,甚至說是買服務送車。但服務的背后是效率的提升,蔚來在 IT 上投入非常大,它絕對不只是說服務這么簡單。連接用戶,同樣是蔚來的核心能力。

3、智能方面最大的一個變化,就是它從一個機電產品變成一個消費電子產品了。而消費電子產品核心什么?是迭代,是解耦。就是沒有人用 5 年前的手機、3 年前的手機都沒人用,這也是為什么蔚來打 BBA 能打得過的一個很重要原因——BBA 7 年一個產品周期,它解耦很難。

蔚來的風口到底是什么?走大道好還是選羊腸小道快,大家各自評述吧。

(完)

來源:第一電動網

作者:電動星球News蟹老板

本文地址:http://www.155ck.com/kol/129437

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號