這周一,蔚來交出了一份亮眼的 2020 Q4 及年度財報。

具體的數字可以回看我們周一的財報搶先報道,今天的文章,我們希望討論一些「第二時間」才能想到、才會討論的細節。

無論是在財報文件,還是李斌在電話會議中,都隱隱約約透露出蔚來在「思變」的氣息。當然智能電動汽車行業一直在變,但這一次,蔚來似乎希望步子再邁大一點,甚至可能往意想不到的地方走去。

電話會議后,李斌留給世界不少懸念,而我們今天文章的主題,則在于解讀這些懸念。

另一方面,2021 年的汽車行業繼續迎來嚴峻考驗,電池、芯片持續缺貨。蔚來財報發布之后股價回調,某種程度上也反映了資本對汽車業短期發展的謹慎態度。蔚來又是否已經準備好應對之策?

馬上開始。

財報會議開場的時候,李斌表示 JAC 工廠擴建正在有序進行,預計今年年底就可以達到單班 15 萬輛、雙班 30 萬輛的年產能。

2022 年實現 30 萬輛年產能,大概是蔚來 2020 年銷量的 7 倍,甚至趕上了特斯拉的 2019——而兩家公司成立日期差了足足 11 年。

結合李斌后面說的「ET7 的訂單超越了我們所有人的預期」,蔚來 2022 年目標直指超越 100% 的同比增長——從 ET7 的定價和 150kWh 電池來看,這甚至可能是平均單價和銷量的雙增長。

而更勁爆的消息,卻不局限于已有車型。

李斌在財報會議 Q&A 環節的第一個回答里,就直接爆出猛料:「(子品牌)我們從可能性方面是有的」,但他同時也表示「NIO不會進入大眾市場」。

這意味著蔚來有在考慮「從上而下」的打法。

「從上而下」,更像是手機圈,或者互聯網時代的打法。像是榮耀之于華為、紅米之于小米、甚至還有喜小茶等等。傳統汽車界的品牌裂變成功案例,則集中在「從下往上」,比如日系三巨頭雷克薩斯、謳歌、英菲尼迪。 先聊聊「上」:進入 2020 年,蔚來的高端定位逐漸牢固。

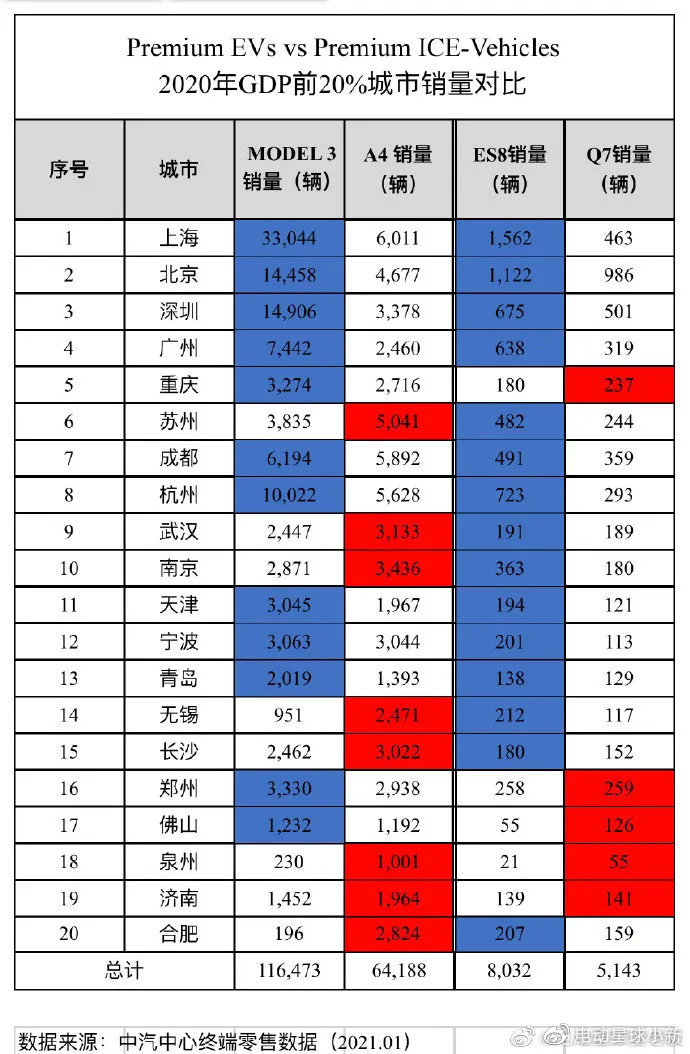

根據中汽中心的數據,在中國 GDP 前 20 的城市里面,蔚來 ES8 2020 總銷量達到 8032 臺,而同樣是這個級別燃油標桿車型的奧迪 Q7 只有 5143 臺。

如果精細到每個城市的銷量,ES8 在 15 個城市占優,甚至前十五個城市中,只有在重慶,ES8 的銷量才略少于 Q7。

這也符合李斌此前說過的「三分天下」,從銷量上看,蔚來已經有了對應車型 PK BBA 的能力。

2020 成都車展,蔚來正式發布 EC6。和蔚來 NP1 平臺的第三款車同樣引發廣泛討論的,是李斌在車展接受我們訪問時的一句話——「電動車做單電機都是流氓」。

后來的 XPT 工廠群訪中,秦力洪這樣補充說明:「你要賣三四十、五十萬,還做單電機,真的就是耍流氓。」 當時收到輿論質疑的 30 萬+定價、雙電機「高舉高打」戰略,現在來看效果斐然。

截止到 2021 年 1 月,平均售價 42+萬元的 NP1 平臺三款車型,已經做到了 17.2% 的平均毛利,「賣車賺錢」已成定局。而銷量方面,即使是 33.99 萬元「石破天驚」的 Model Y,對 ES6/EC6 影響也不大——從 2021 年前兩個月的交付量就可以看出。

但另一個事實也很明顯:截止到 2022 年,蔚來依然是一家「只有」4 款產品的車企。

即使李斌已經承諾 NP1 三款 SUV 都會升級到 NT2.0,但「升級」不等于「擴軍」。 盡管 ES8/ES6/EC6/ET7 可以和 BBA 對應車型分庭抗禮,但李斌「三分天下」的構思落地難度依然不小——因為蔚來的車還不夠多。 除了打 Q7 打 5 系,蔚來還需要一款 iPhone 4 級別,直面 3 系/A4/C 級的準「街車」,這就是「向下」。

「向下」有很多種打法,特斯拉選擇了同品牌新車型,在百萬級 Model S/X 銷量分別超越 S 級/GLS 之后,果斷拋棄「奢侈」人設,造出 20 萬級別的 Model 3,這是一個經典案例。 但蔚來是一家傾向于讓用戶「選擇」,而不是讓用戶「接受」的公司。

「可充可換可升級」、2017 年發布的初始版 ES8 累計升級到 84/100/150kWh 三種電池包、可長租可短租的 BaaS...在蔚來的商業邏輯中,「用戶有得選」是優先度極高的原則。

這樣的原則,肯定會導致價值觀不同的聲音,圍繞著不同的選擇,發出不一樣的質疑;但就結果看,蔚來從購車、用車兩個維度上,都證明了智能電動車可以有力打擊燃油車。

而李斌說有可能的「子品牌」,也是一種潛在的「選擇」: NIO 品牌維持 40-50 萬級別的平均單價,承擔蔚來技術和創新的旗幟,堅持與 BBA,甚至路虎保時捷爭奪高端用戶市場;子品牌則負責走量,享受研發成本攤薄之后的定價紅利。

盡管還只是「有可能」,但蔚來也不是沒試過類似「子品牌」的打法。

按照李斌所說,經歷過長安、廣汽等合作試驗之后,「和它們合作公司的股比,都已經降到了 5% 以下」。蔚來的大眾化之路,李斌最終決定緊握在自己手里,「這也是一個長期的戰略。」

只是,這張牌應該怎么打?蔚來會不會正式進入 20 萬元市場,怎樣的車型布局才能支撐起三分天下的「小目標」? 希望下次我們能得到更多消息。

1 月 9 日「為自動駕駛而生」的 ET7,第一次展示了蔚來自動駕駛研發領域的肌肉。伴隨 ET7 一起登場的,是蔚來的 NAD(NIO Autonomous Driving)。

11 個 4K 攝像頭、1016TOPS 算力的 4 塊 NVIDIA Orin 芯片、目前全球看得最遠、最清晰的量產激光雷達,這些硬件均包含在 44.8 萬元起的 ET7 售價中。

唯一不標配的,是軟件。

蔚來在 ET7 發布會上正式公布了他們的自動駕駛收費邏輯:「硬件標配、服務訂閱」。

對于新用戶,NAD 每個月收費 680 元,約合一年 8160 元,10 年全開 8.16 萬元。而 NP 老用戶訂閱 NAD 只需 3 折,也就是 10 年全開,不到 2.5 萬元。

這里重要的是「全開」兩個字——用戶可以自主決定當月開還是不開,想用再給錢,不想用就不用給錢——依然是「用戶有得選」主導的產品思維。

李斌也在這周的財報會議上闡述了軟件訂閱的出發點:「蔚來會保持整車的合理毛利,ADaaS 的收入會是毛利的增量。AD as a Service 的收入是我們一個毛利的來源,這是一個更可持續的模式。」 他在會議上以亞馬遜、谷歌等網絡巨頭做例子,認為訂閱制云服務是這些公司穩定的增長引擎。

真的嗎?正好在 2 月份,谷歌和亞馬遜均發布了 2020Q4 及全年財報。

其中谷歌云服務收入 38.31 億美元,同比增長 47%,全年 4 季度均保持超過 40% 的同比增速,成為年營收增長 12% 的重要動力。而亞馬遜包含云服務在內的訂閱營收同比增長了 28%,兩家巨頭最近三年都保持了超過 20% 的訂閱營收增長。

「訂閱」是一個很互聯網的詞匯,它極少出現在傳統汽車制造中——因為訂閱收入 cover 的重點不是硬件成本,而是軟件成本。

2020 年 8 月 15 日,美國媒體 Cleantechnica 的主編兼 CEO Zachary Shahan 在文章中提到了馬斯克的爆料:「Autopilot 團隊大概有 300 個工程師,其中芯片設計團隊大概 100 人,軟件團隊則有 200 多人——內部代號是‘絕地工程師(Jedi engineers)’」。

以《星球大戰》中最重要的組織命名,可見軟件工程師在特斯拉內部的地位。

從 2016 年特斯拉 Autopilot 登場算起,近 5 年來的車企自動駕駛研發浪潮是表面,更深一層的時代趨勢,是「軟件定義汽車」。

蔚來是這句話的典例。

從 2020 Q3 開始,蔚來自動駕駛「全棧自研」的決心越來越堅決,也越來越明顯。比如白劍出任蔚來硬件團隊 VP;以及任少卿加入蔚來任助理副總裁,并在北京組建算法團隊。

任少卿

蔚來也在建立自己的「絕地武士」團隊。而團隊規模擴大的背后,是軟件研發成本隨著自動駕駛的進步,在車企支出中占比只會越來越大。

我們以跨過造車直奔 L5 的 Waymo 為例。 截止至 2020 年,Waymo的 610 名工程師里面有 350 名來自軟件團隊。從谷歌拆分出來不到 4 年,Waymo 就燒掉了 35 億美元,平均每年接近 9 億美元——到了 L5 級別的自動駕駛研發投入,甚至不亞于整間主機廠。

把成本問題說清楚,才能好好說收入。

李斌在財報會議中這樣形容對 NT2.0 車型的預期:「我們并不會因為AD as a Service 的銷售模式在初始整車毛利上去做一些下降,我們還是會保持合理整車毛利」。

ET7 的訂單「遠超蔚來任何一款車」,說明蔚來的 NT2.0 平臺賣車賺錢問題不大,但 NAD 的后續研發、功能升級,正如上文所說,成本會越來越高,這是自動駕駛時代的特性,就連大眾也給 VW.OS 批了數十億歐元的預算。

一方面是頂級硬件、「為自動駕駛而生」的目標,和「用戶企業」的靈魂,另一邊是逐漸攀升的軟件成本,蔚來需要行之有效且恰到好處的方案。

還是以「用戶有得選」為主導。 其實在 AD as a Service 軟件訂閱之前,蔚來就已經試驗過硬件層面的「訂閱制」。沒錯,說的就是 BaaS。

除了「可充可換可升級」以外,BaaS 存在的一個重要意義,是「更低的試錯成本」。

70kWh 電池不夠用,可以升級;用不著 100kWh 電池,可以短租。用戶可以以更低的成本,找到最適合自己的使用方式,而不是付出巨大成本之后,才發現當初咬錯了牙。

同樣的邏輯也在 AD as a Service 中呈現。數百元的成本,相比數萬元的入門券,對于 take rate 的幫助是顯而易見的。隨時退出、隨時續租則是用戶入場的兜底——車主無須擔心「上錯船」,蔚來則只需要專心把功能做好。

這就是 service。

這個話題最近特別火。

「芯」首先指的是電芯,我們前兩天的文章已經討論過。

李斌在蔚來年度財報會議上透露,今年年內三元鋰電池的成本還會有一定下降,但幅度不會很大,而且短期內會遇到原材料供應考驗。

無獨有偶,馬斯克也在上個月底透露,會更多地區投放使用 LFP 電池的 Model 3 標準續航版車型,并表示「鎳是現在鋰電池產能的最大問題,所以我們已經開始將標準續航車型換裝鐵鋰電池」。

另一個「芯」,指的則是芯片。

2 月 21 日,大眾汽車集團表示,目前有 9.3 萬輛 8 代高爾夫正面臨芯片持續短缺的危機。

根據 CNBC 2 月份的報道,咨詢機構 AlixPartners 表示今年范圍內,全球汽車業將因為芯片短缺面臨 606 億美元的營收缺口,約占 2021 年全球汽車需求的 10%。

而根據路透社的報道,擁有四個月芯片庫存,且在芯片領域相對保守的豐田,可能會是唯一「幸免于難」的車企。CNBC 則認為其他主機廠將會面臨爭奪芯片的「白刃戰」。

蔚來怎么辦?

李斌的表述頗為凡爾賽:「我們目前已經可以通過某些產線雙班的方式,達到月產 1 萬輛。但受限于供應鏈,我們 2 季度只能保持 7500 輛的產能,預計 7 月份供應鏈的產能才能跟上來。」

這意味著采取「產能即銷量」模式的蔚來,二季度有可能會在供應鏈受限的情況下交出 2.2 萬輛車,同比 2020 年 Q2 增長超過 110%。

拭目以待。

「三分天下」,這是李斌接受央視采 訪時,用來形容蔚來和 BBA 關系的詞語,他當時說得自信而堅定。

「BBA 和雷克薩斯,有它們 4S 店的城市,我們都會建一個門店」這是李斌財報會議上形容 2021 蔚來銷售計劃的表述。

1 月份蔚來在上海可以說是「賣爆了」,無論是 40 萬以上還是 30 萬左右,蔚來都不怵 BBA。

造一個屬于中國的,全球性的豪華汽車品牌,這是蔚來 2021 開局釋放的信號。但從各種細節處,蔚來還流露出更多的野心——將軟件訂閱作為毛利增量、「有可能」推出的子品牌、30 萬級別的年產能目標等等。

蔚來的下一步會往哪里踏,目前來看還有未知數。

但從這一份財報、這一場財報會議來看,李斌不是一個「小富即安」的人,蔚來也不會是「小富即安」的公司。

(完)

來源:第一電動網

作者:電動星球News蟹老板

本文地址:http://www.155ck.com/kol/141442

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號