在過去的兩個月我也經歷了很大的轉變,整個關注點開始關注汽車行業一級投資的內容,把所有賬號都交給了煙煙來打理,當然在這里和大家交流還是很開心。我想和大家一起來看2022年的整體情況,主要還是從電動化、軟件和自動駕駛等幾個方向來梳理。

PS:今天的文章寫了兩遍,iMac上Word崩潰了找不到未存檔的文件,只能返工。

Part 1 電動化方向

電動化的主要方向,還是圍繞電池的選擇、高效的驅動系統、快充和混動等幾個方向來走的,本身這塊就是原有動力總成的一個方向演進。

(1)電池成本博弈

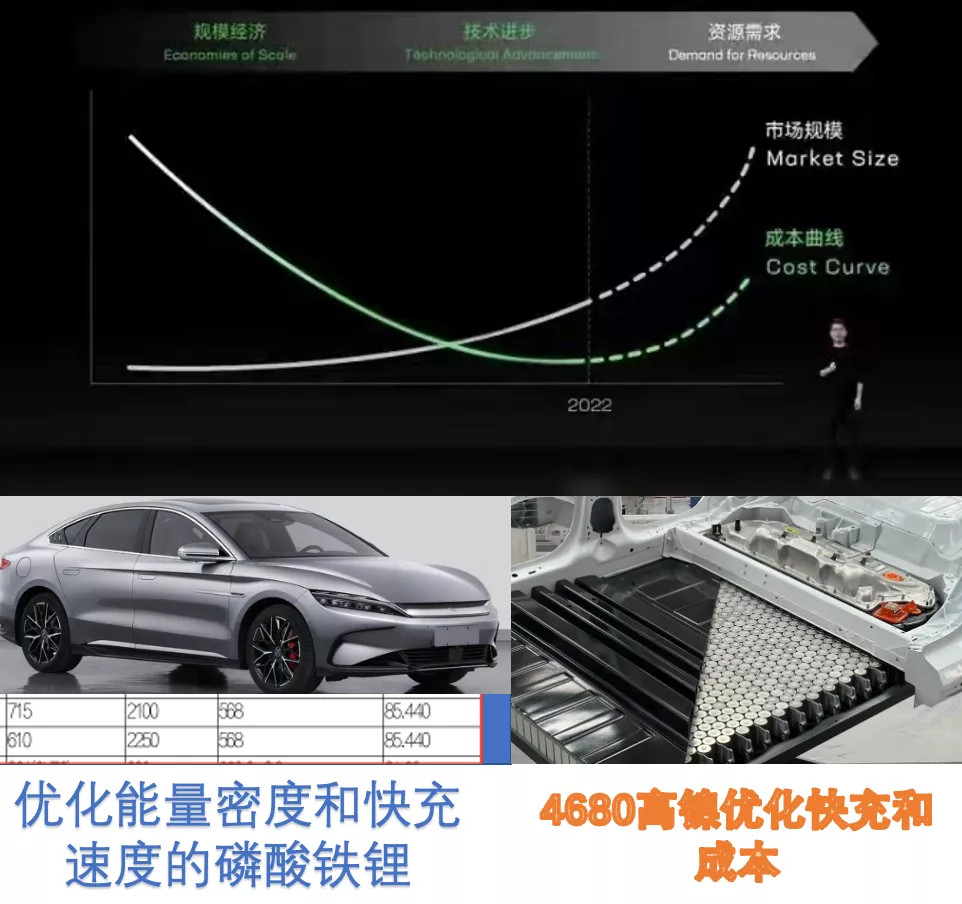

寧王的這張PPT寫得很清楚:在技術進步、規模化以后,鋰電遇到了全方位的資源約束,這使得持續多年的動力成本下降趨勢被打斷了。

所以2022年,汽車企業必然會選擇幾個事情,一個是PHEV&EREV混動和全面的BEV比例的選擇,一個是化學體系的選擇,圍繞磷酸鐵鋰和4680的選擇。因此在成本、安全和競爭策略指引下,2021年我們能看到中國大部分的車型都開始全面向磷酸鐵鋰的低配車型轉化,而所有的電池企業要關注4680下高鎳和硅碳負極能否在保證安全性同時帶來成本下降。

備注:傳統方殼2022年高鎳高硅是做不了成本下降的。

▲圖1 電池成本曲線的變化帶來的差異

(2)去年混動領域發生了很多的變化,最為出圈的是比亞迪圍繞DM-i打造了一個突破口(這事2020年下半年就開始宣傳了)。

2022年,中國的整車企業在電池成本面前,必然要選擇做對沖,不僅是讓自己的燃油車有演進的下一步,都發布了自己的DHT系列技術:長城檸檬混動DHT、吉利雷神動力、廣汽鉅浪動力、奇瑞鯤鵬動力、東風馬赫動力、北汽魔方DHT和上汽乘用車,能參與的都參與了。2022年開始,這條路可能成為各家爭逐的路線,開發DHT變速箱和新的發動機,在本身PT部門和外部咨詢公司合力下,并不是特別難的事情。

因此2022年,能適應更廣泛使用區間的DHT技術,可能是新能源汽車的最大增量,相比較電池成本上漲的這部分,PHEV必然變得更香。

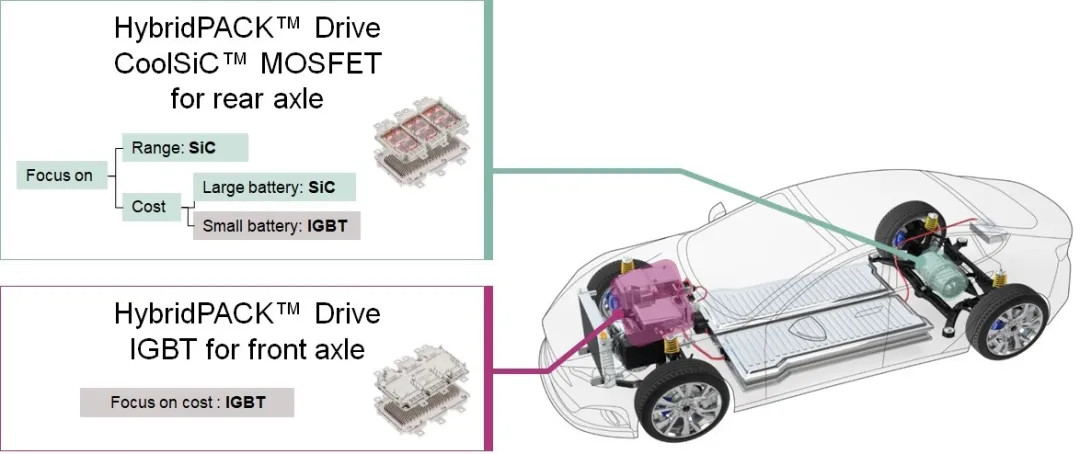

(3)能耗降低:從大邏輯來看,電池貴了,想要提供給消費者更大的里程,怎么辦?各個國內車企頁,在電驅動層面,圍繞著降低能耗使用碳化硅SiC器件替代IGBT成了主流共識,所以在2021年新一代的器件車型都開始往碳化硅SiC器件方向發展,而且很多企業都開始把電驅動系統高度集成化,不僅把電機、逆變器和減速器這個3合一的驅動軸作為標準件,也把DCDC、OBC、PDU等系統進一步集成。

事實上,這個東西不光圍繞800V,隨著成本的下降400V的驅動系統里面,也會出現這個特征。也就是像下面英飛凌所說的,后軸從成本驅動來看,大容量電池最終必然選擇SiC技術來提高效率。

▲圖2 功率電子的選擇

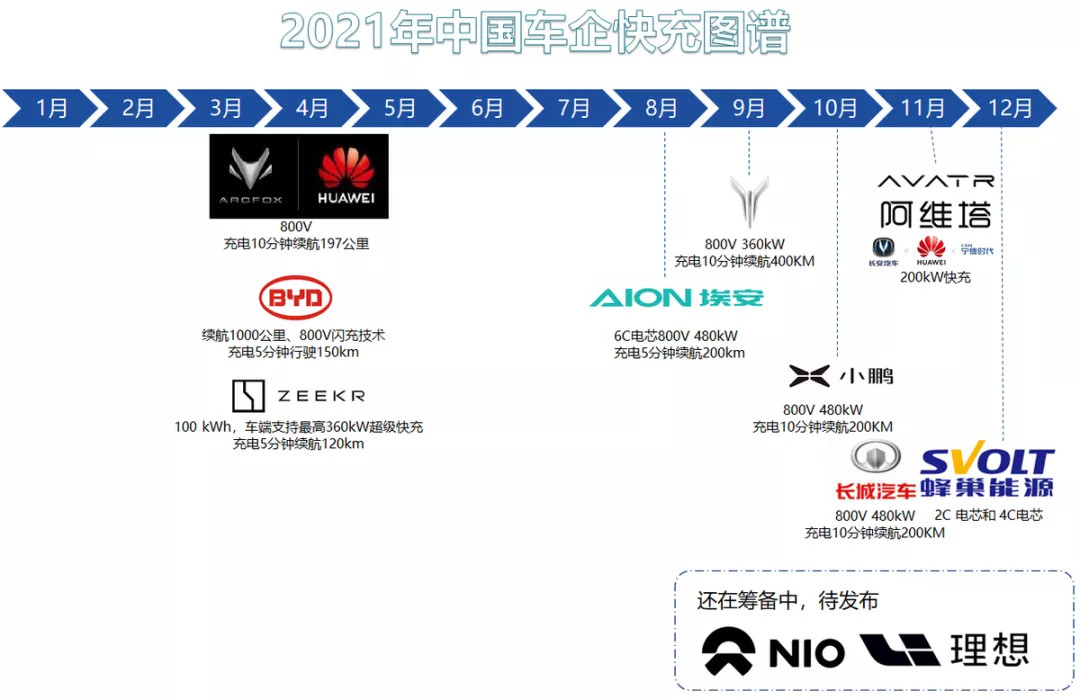

(4)車輛快充和換電的博弈

2021年隨著大量純電動汽車上路,目前大部分大部分純電動車實現SOC10%-80%需要充電40-50分鐘,這也直接導致用戶在高速公路充電站出現了排隊的情況,在冬天充電時間增加,客觀造成城市充電站排隊時間過長的因素。

所以在2022年,兩條技術路線出現了分化:一個是圍繞系統性的換電(本質是用更多的資金,通過模式分離,給消費者分期,用的是普通電池);一個是面向更短充電時間的車輛,特別是圍繞800V的開發在2021年發布了很多,在2022年逐步落地。

目前快充,主要卡在了快充電池的開發,一個是安全性的問題,一個是成本如何保證。所以在快充電池里面,圍繞著原有VDA和590方殼電芯,長短刀片和4680三種方式,每家電池企業的方法開始出現很大的分化。

▲圖3 2021年主要的車企在高壓化架構方面的動向

Part 2 智能化方向

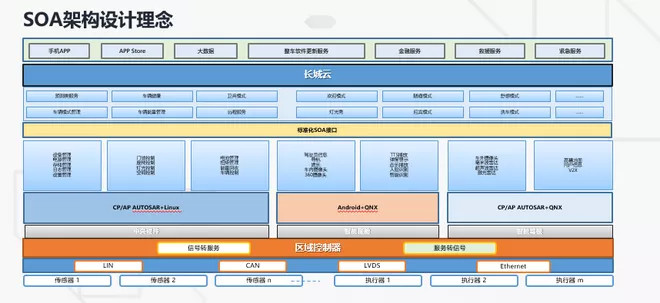

我的理解,智能化方向一定是圍繞一個強大的具備軟件開發能力的汽車企業。2021年之前,汽車企業主要圍繞EE架構做文章,但是實際深入下去,還是一個軟件能力的問題。所以我覺得2022年我們大概還是只能看到一個雛形。

以昨天說的長城為例,圍繞中央計算、座艙和智能駕駛三部分,都需要一個業務主體去做軟件集成,里面還有大量的算法剪裁,數據訓練,集成和優化。從硬件鋪設到軟件成熟,整個周期可能2年才能逐步跑通。

▲圖4 中央計算軟件架構

我們在2021年看到,德國和日本逐步放開L3的嘗試。實際上,L3以上的駕駛技術的發展會改變人類駕駛車輛的行為習慣,從大宏觀來看將在交通安全、運輸成本、用車效率和空氣污染等方面推動整體社會的發展和進步,是一場由工業領域和交通領域共同拉動的產業革命。所以2022年,這塊中國其實一直很重視,從地方層面可能會留出更大的自由度讓企業去嘗試L3的社會性實驗。

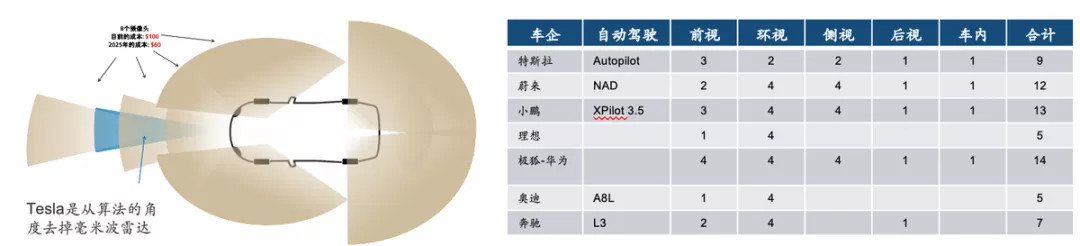

從感知層面來看,攝像頭的技術是在安防和消費具備非常大的協同,在這個領域有積累的產業鏈必然會向這個方向滲透,而大部分汽車企業都在攝像頭的增加上面不遺余力,也會引入新的企業降低成本和提高性能。

▲圖5 圍繞攝像頭的感知系統

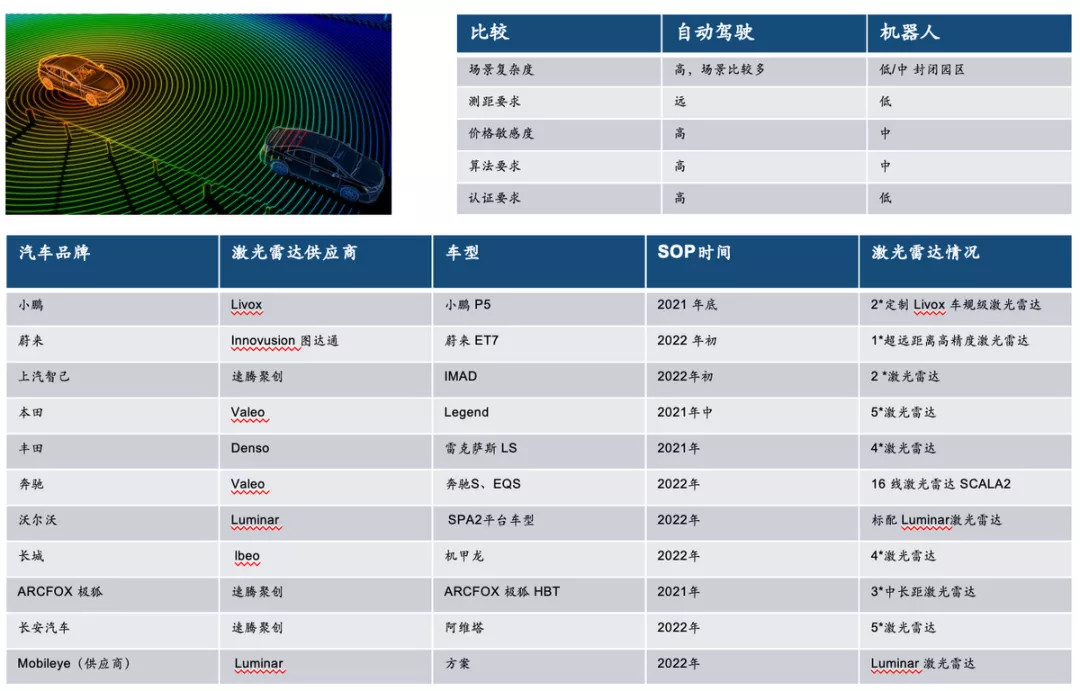

激光雷達是大多數汽車企業實現高級別自動駕駛的核心傳感器。高精度和3D建模能力是 激光雷達相較于其他傳感器的核心優勢,是以攝像頭主導的純視覺 方案在精度、穩定性和視野存在局限性,無法滿足自動駕駛需要 的安全冗余。對于特斯拉之外無法通過AI彌補硬件缺陷的汽車廠商而言,激光雷達是2022年上的必要選擇。我們應該在2022年通過汽車企業上量,初步看到激光雷達實際價值,并且逐步看到它的必要性,并且看到激光雷達從一個儀器轉變為合格的零部件。

▲圖6 圍繞激光雷達的感知系統

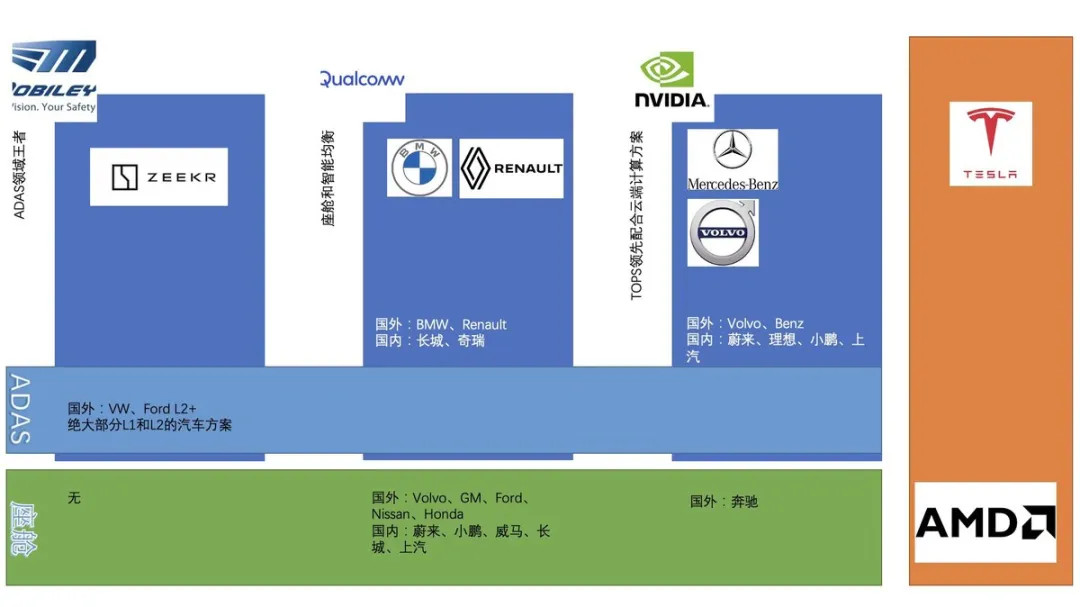

2022年的汽車企業,更明確的采用集中式的自動駕駛計算平臺架構來開發,也是國內新造車企業使用Orin武裝自己的元年,如前面所說的:

智能座艙:高通為主導供應商,通過這個橋頭堡在往智能駕駛,也就是所說的Digital Chassis在進發

智能駕駛:Mobileye的核心本質是開發算法和芯片一替換的專有方案,這套在當前的競爭下似乎有些落伍了;而目前在這個領域占據主導權的主要是Nvidia,在開啟TOPS大戰以后,又把服務器端的計算要求提出來,也就是說給車企提供了類似特斯拉的邊沿計算和云計算協同的發展路徑;順便著Nvidia也做一些高端的座艙方案。

而中國這邊也在圍繞自己開發替代方案,目前華為、地平線和黑芝麻三家跑在前面。

▲圖7 高算力的幾家公司都圍繞座艙和高階ADAS展開爭奪

在智能化的領域,目前整車企業還是試錯和磨合,這是最磨人的。沒有一個非常強的主體結構,想要呈現出好的功能和軟件體驗幾乎不可能,還需要給車企多一些時間適應這個變化。

小結:我個人覺得2022年,對汽車行業來說是一個恢復階段,經歷了芯片危機和疫情時代,汽車行業是需要緩一緩來打磨自己的產品。可能對于電動汽車來說,2022年沒有特別爆款的車型,需要更耐心看到一些變化。

來源:第一電動網

作者:朱玉龍

本文地址:http://www.155ck.com/kol/167247

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號