近期博世中國舉辦了2022年度新聞發布會,有一些信息是值得關注的。

這家中國目前最重要的汽車零部件企業受疫情影響,各類產品目前的產能僅為正常水平的30%至75%,其上游直接供應商中,約75%已經復工復產,其余仍在恢復當中。這個原因是很多供應商目前處于閉環管理狀態,員工無法點對點上班,導致開工不足,造成工廠的產出不能滿足市場上的需求。產能要恢復到疫情前的狀態,還有一段時間。

在這個過程中,有一個核心問題:在后疫情時代,特別是智能電動汽車時代,是否還會出現龍頭集聚的情況發生,是否還會出現零部件統一做平臺然后給車企選購芯片,上一代的汽車芯片和車企隔離的情況是否還會發生?

我覺得這次博世的情況,是上個時代的遺留問題——中國的本土汽車產業建立在全球零部件產業在中國設廠的基礎上。隨著中國汽車工業的快速發展,OEM是享受汽車零部件大力支持的紅利的。但是隨著汽車芯片企業為了自身的產品考慮,要往下一代產品投資,對于上游的努力就無法全力投入。比如為了保障客戶,博世去實現芯片的供應的多方面努力,這包括擴產、加快物流、多渠道保供等。

博世直接新建了德累斯頓晶圓廠,工廠投資額約10億歐元,是博世集團130多年歷史上總額最大的單筆投資。晶圓廠的核心技術是直徑12英寸(300毫米)的晶圓制造,結構寬度(節點)高達 65 納米,單個晶圓可生產超過30000片芯片。其次是在保供上,加快物流。芯片從封測廠一出來,該公司物流團隊便不計成本地把這些零件運送到中國、迅速轉化成控制器,提供給客戶。

但是從目前來看,Tier1最大的龍頭單靠自身的努力,遠遠不能化解目前的芯片供應問題。從博世中國的角度,它能做到的事情,是呼吁全球的半導體供應鏈能夠更多地在國內國產化,將供應鏈移到中國,芯片廠到中國做車規級芯片為中國車企服務。

備注:車規級芯片實際上并不涉及國際間的技術爭議問題,制程不是很高,一般都是48納米以上的需求。

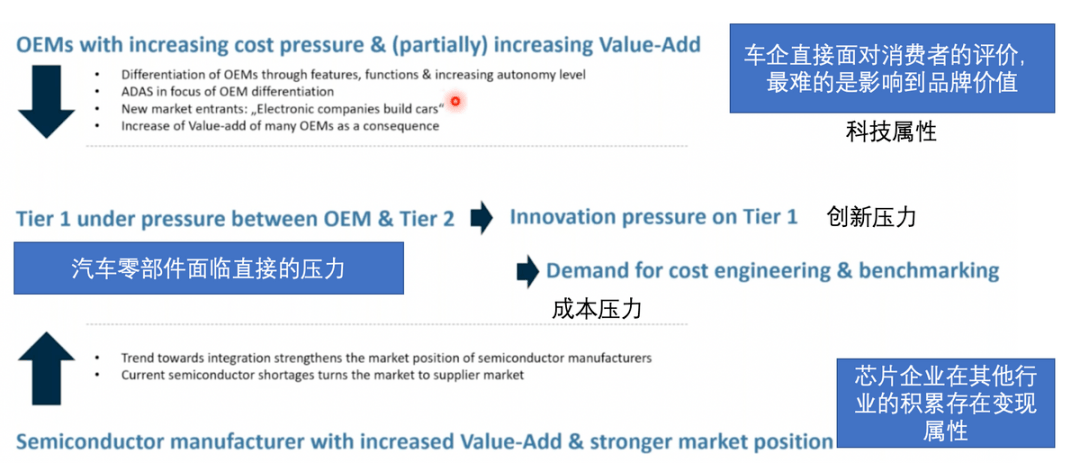

但是邏輯上有個大問題,就是芯片企業和車企在考慮下一代的問題,如何在智能網聯里面做文章,而不是過去的芯片在擴大產能,然后隨著架構的改變被棄用。

▲圖1. 車企和芯片企業的問題

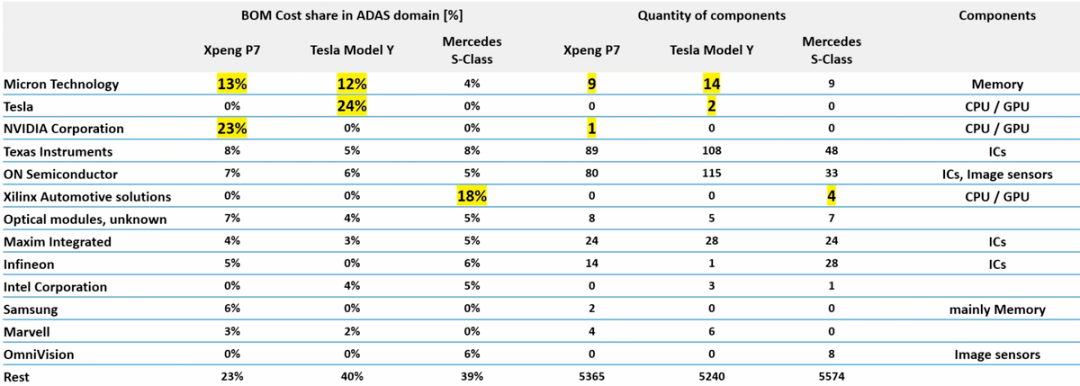

我們可以看到在最新的ADAS和自動輔助駕駛的領域里面,價值最大的部分主要是在內存、GPU和處理器這塊。

▲表1. 幾臺車的BOM成本估算(Tier 1芯片廠家)

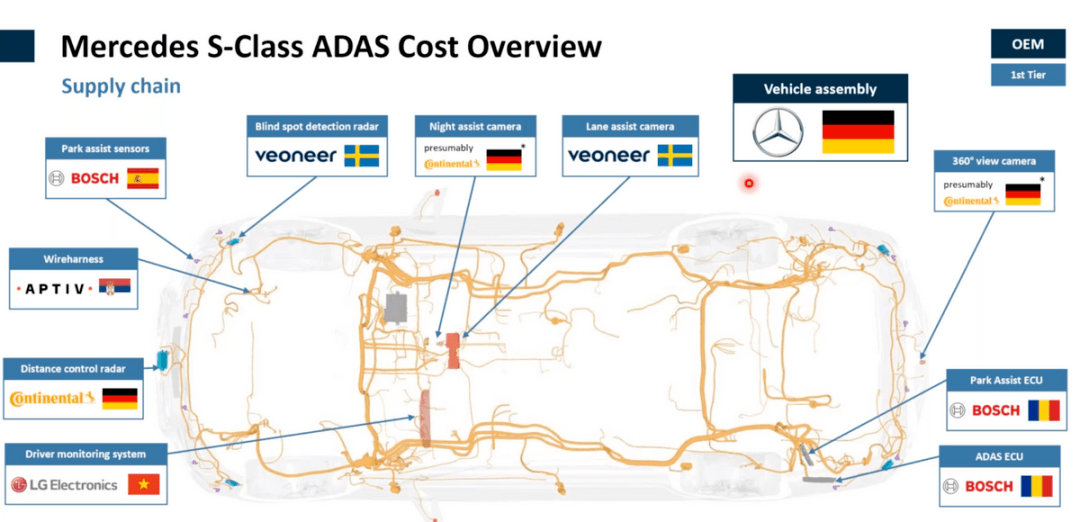

而目前開發模式,從奔馳這種分包和整合的模式,開始轉換到車企自主整合,所以這里面分工和協作模式產生了巨大的變化。

▲圖2. 奔馳S級自動駕駛的供應商(估計)和線束布置

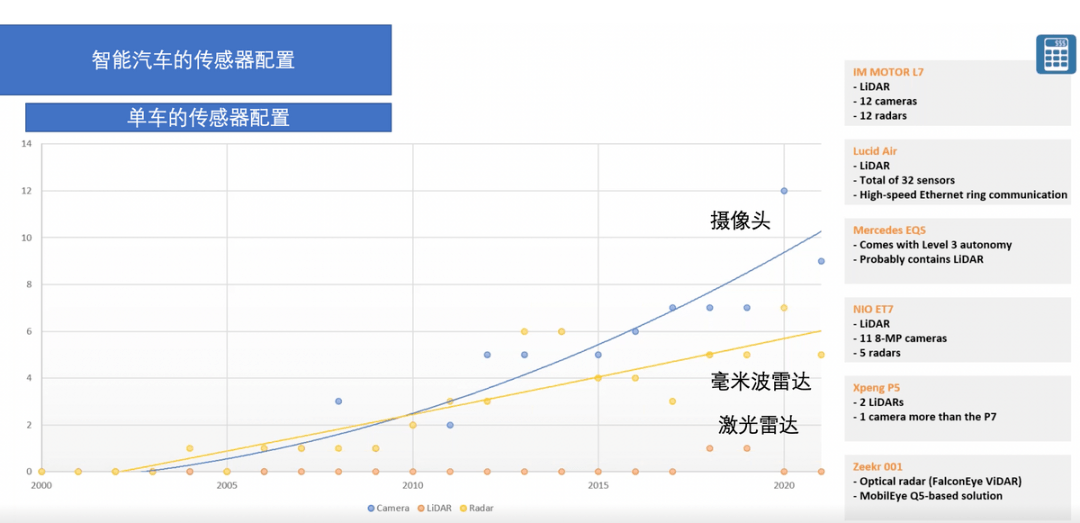

在下面這個趨勢估計圖里面,我們可以看到汽車企業在自動輔助駕駛的領域,對攝像頭、毫米波雷達和激光雷達的配置越來越多。

▲圖3. 傳感器的配置趨勢

在博世的溝通日以外,我們發現全球tier 1也在中國本地尋找芯片廠商替代,也在積極扶持國內的芯片企業。但目前中國國內芯片企業大部分是設計公司為主,選擇代工模式,產能來源以及制程單位的來源也是影響因素之一。在高功能安全領域的領域、比如影響ESP、EPS的關鍵芯片,因為博世有參與設計的,短期內仍無法替代。而大陸也跑得比較快,洞察了現在中國車企的內在訴求,要本土化啊。下一代汽車電子怎么可以繼續完全用國外的芯片,所有的都繼續依賴呢。

▲圖4. Global Tier 1也在和中國芯片公司合作下一代智能輔助駕駛平臺

小結:這個時代的變化,確實讓很多的競爭格局出現了大逆轉,從成本和質量考慮,到本地化和供應安全的轉變,全球汽車工業從精益生產轉換到新的供應格局模式,真的很多事情變化挺多的。

來源:第一電動網

作者:朱玉龍

本文地址:http://www.155ck.com/kol/174876

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號