最近我和綠芯、抗抗計劃組成的三人小組準備了一個節目,討論的內容是有關于銷量的。從整體來看2021年到2022年,隨著新能源汽車的銷量不斷增長,整體的市場結構也在變化。

●新能源汽車

即使是在動力電池漲價的情況下,純電動汽車也從整體兩頭啞鈴狀的分布,開始轉換到正常的橄欖形狀態插電的車輛則一開始瞄著替代燃油車的打法來做的。

●燃油車

燃油車價格帶上移的需求變化,一方面和購置稅減免有關系另外燃油車的新購轉向改善和更換,確實會上移10萬以內的燃油車的需求在逐步減少,重點的區域還是在10-20萬。

● 混合動力

混合動力,是我們在觀察的一個非常重要的市場這是自主品牌轉型的必經之路,也是大兵團作戰的主要點一旦中國的燃油車全面混動化,我們的節油率是爬升一大截的。

▲圖1.價格段的變化

Part 1

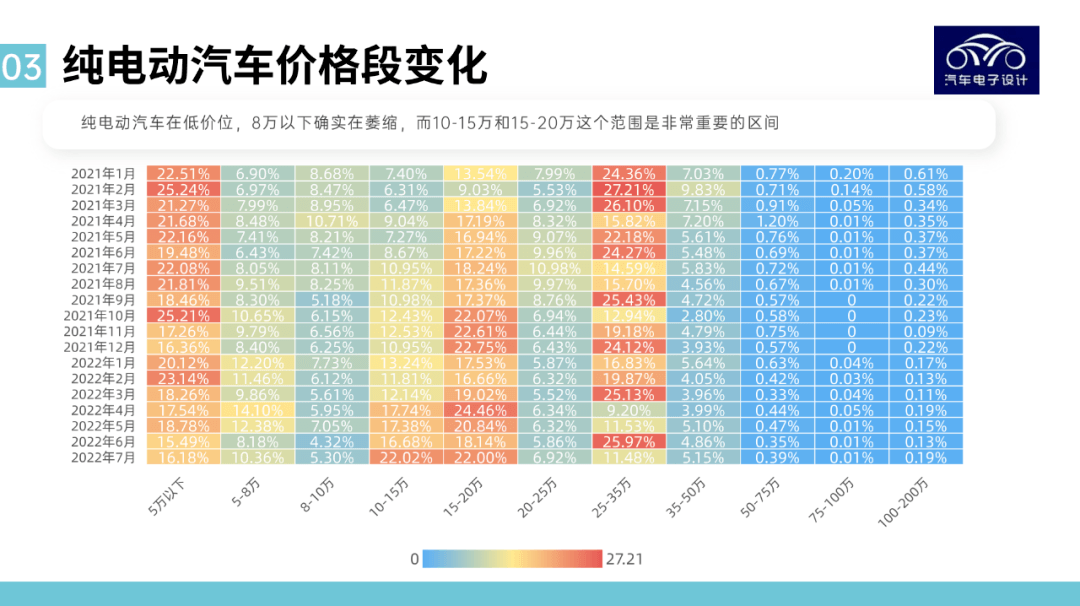

純電動汽車和燃油車

我們首先來看,兩張熱力圖,分別是純電動汽車和燃油車的熱力分布。

1) 純電動汽車

純電動汽車,在2021年1月的,市場是兩頭,5萬以下20%+,25-35萬特斯拉區間是20%+。

▲圖2. 純電動汽車的熱力分布

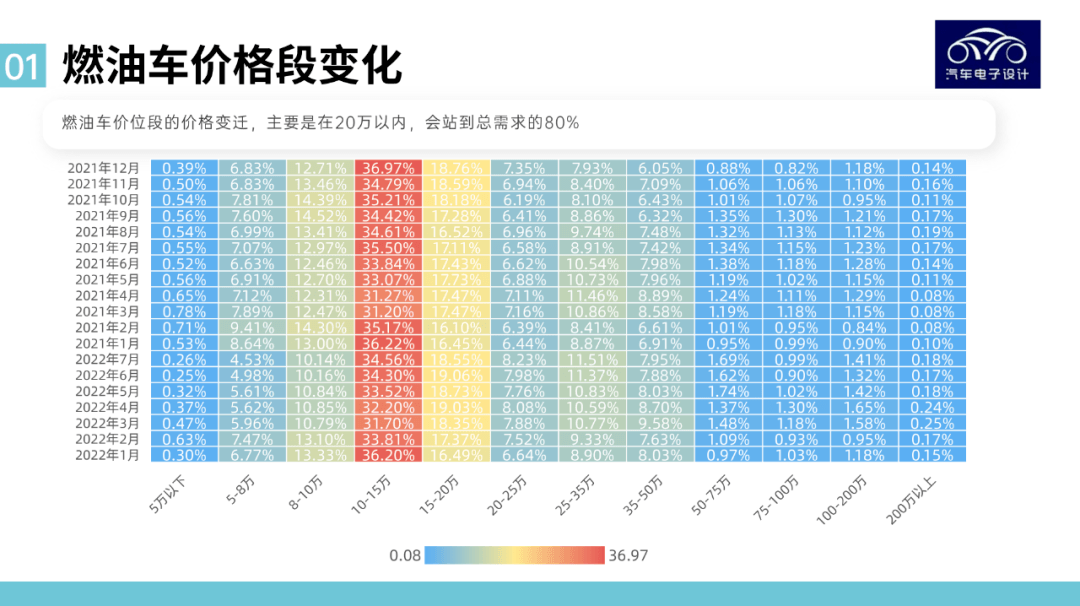

2) 傳統燃油車

燃油車則聚集在10-15萬這個區間,往上15-20萬改善,往下8-10萬這個代步車,這是中國燃油車的主要的區間段。

▲圖3. 傳統燃油車的熱力分布

把這兩個類型和主導的中國車企放在里面,我們比較能理解今年增速快的核心動力在哪里。2021年的這一波,新勢力憑借著定位和先發優勢,是在潮頭的;但是在2022年的電池價格波動,對整個成本控制能力提出了很大的挑戰,今年增速快的企業,是比亞迪、埃安和長安這樣的企業,這個節奏變化還是聚焦于10-20萬這個最重要的家用車的區間段。

▲圖4. 燃油車和電動汽車的分布對比

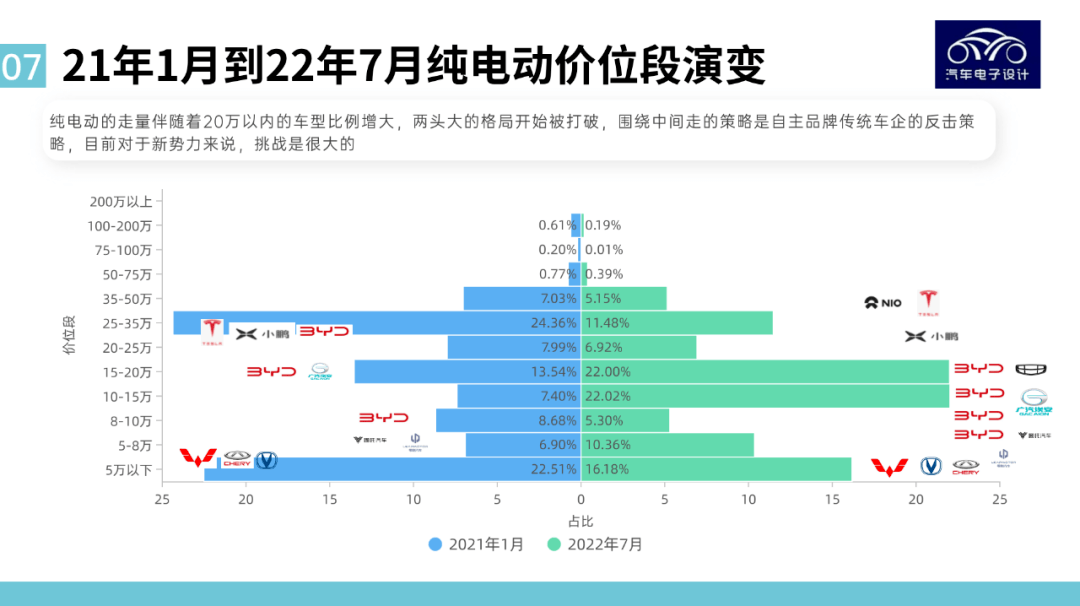

由于特斯拉漲價,新勢力漲價也比較多,這個市場空間就給原來的企業發力的空間,整個市場結構也從原來的啞鈴轉換到更加合理的橄欖狀。當然搶占市場代價就是整體的利潤會下降,這是一個先要市場規模還是先要穩住企業發展方向的問題。

▲圖5. 純電動的變化

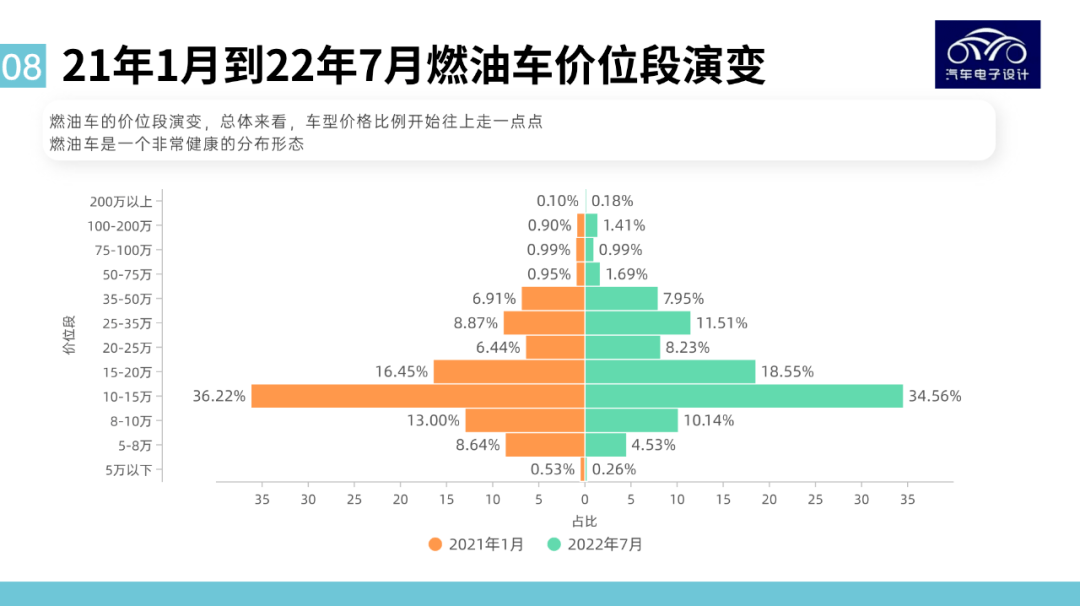

而燃油車的價格演變,就是總量下降,整體的分布結構不變,這也使得企業重新思考,需要怎么做才能活下來。所以在2022年,哈弗、五菱和吉利,都要把自己的燃油車給轉型了,定下來非常激進的時間表。

▲圖6. 燃油車價格變化

Part 2

插電混動和混合動力

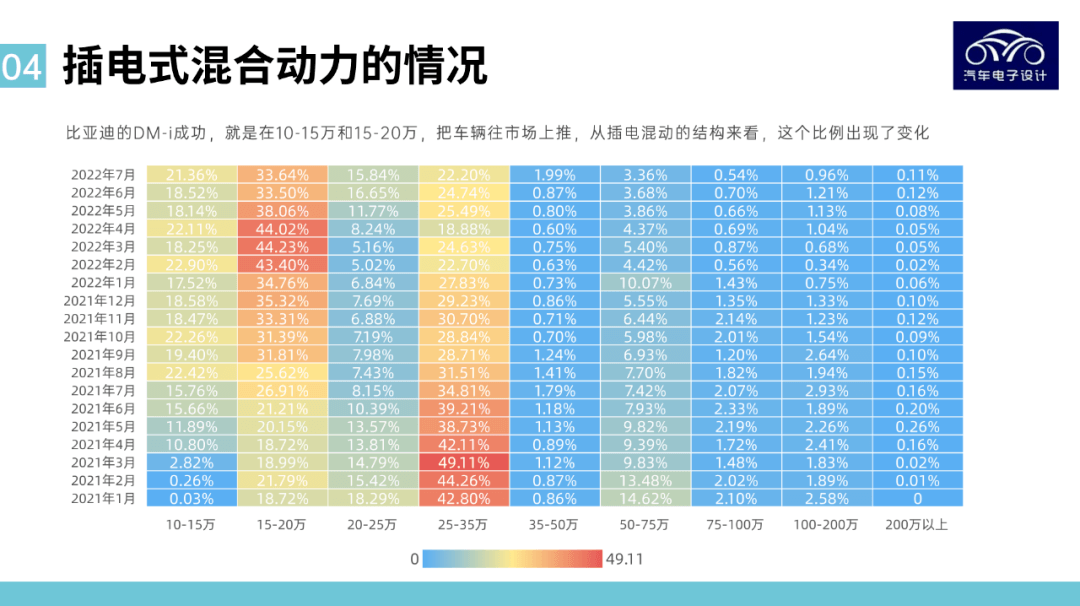

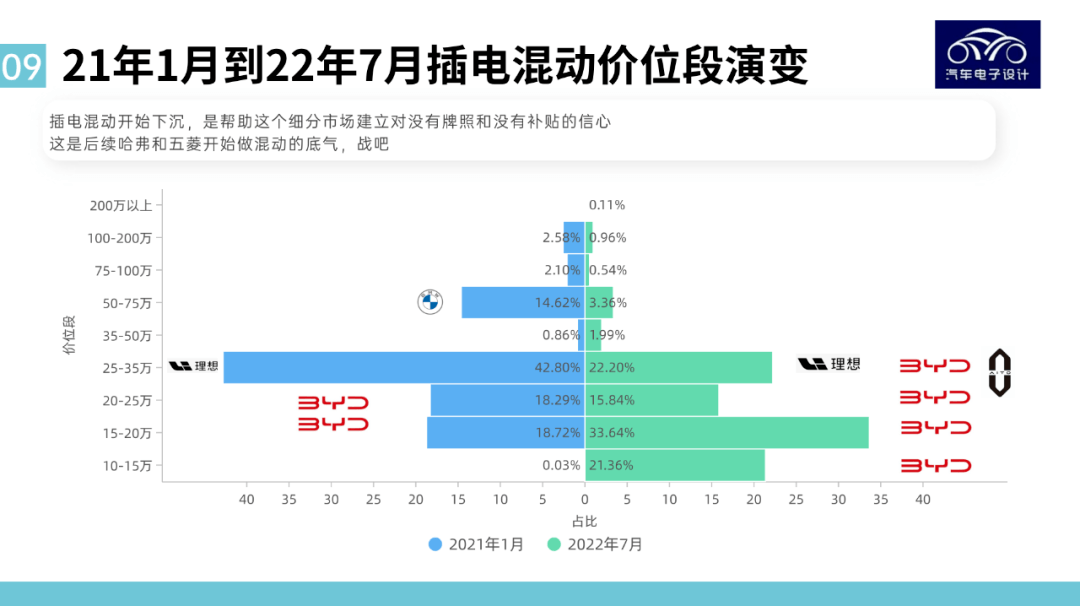

插電混動和混合動力的結構也在變化,我們仔細來看。比亞迪的DM-i成功,就是在10-15萬和15-20萬,把車輛往市場上推,從插電混動的結構來看,這個比例出現了變化,特別是2022年3月和4月的情況,15-20萬占據了非常高的比例。

▲圖7. 插電混動的熱力圖演變

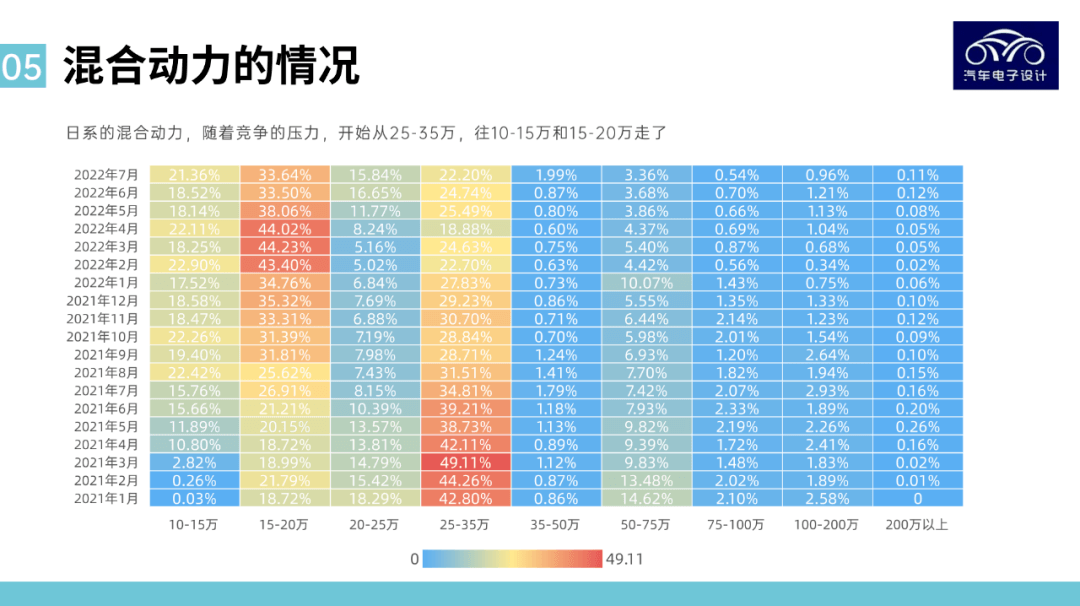

日系所主導的混合動力,也在不斷擴大規模,本田和豐田兩家是在不斷擴大自己的混合動力的車型陣容,特征就是不斷往價格往下打,把家用車從燃油車替換為混合動力,這方面日系的打法是穩扎穩打。

▲圖8. 混合動力熱力圖

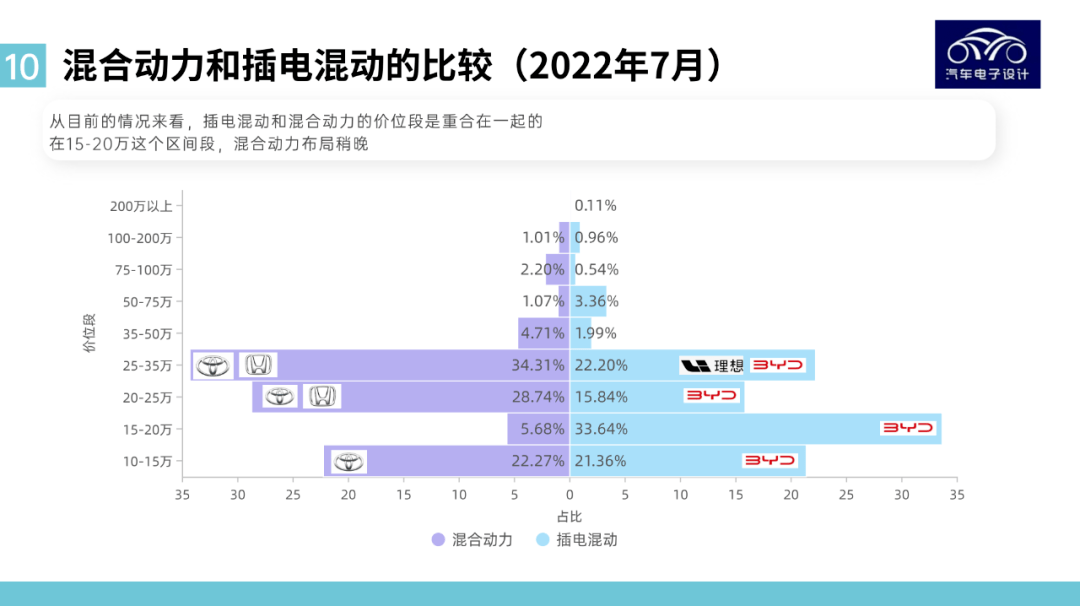

比亞迪用超級混動的說法,就是目前它的車型是和日系的價格段重疊在一起的,在15-20萬這個SUV的區間段,效果比較好。

▲圖9. 插電混動和混合動力的比較

所以隨著大多數自主品牌都開始導入DHT的混合動力架構,圍繞HEV、PHEV和EREV三種不同的模式來推動混動化,這個市場會成為最主要的市場。從2023年來看,這會是市場最主要的增長動力。

▲圖10. 插電混動的價格段演變

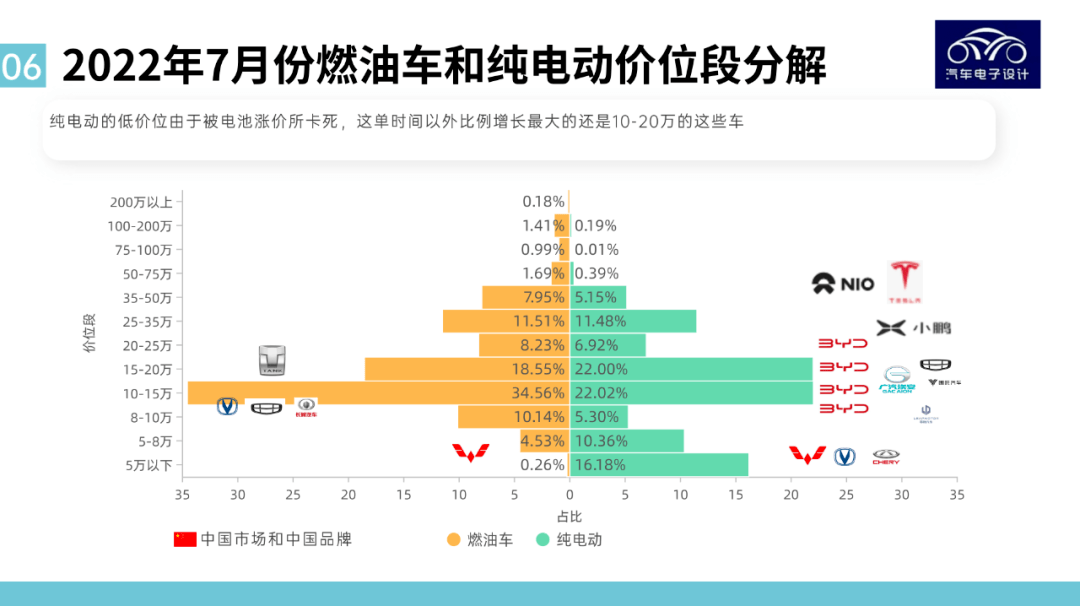

小結:從2022年來看,原本的攻城錘新勢力,在智能化階段開始摸不到市場的脈搏,整體的增長速度都不及預期。2022年的主旋律變成了純電動和插電混動的價格下探,這是2022年市場增長的動力,特別是在A00大盤估計只有100萬的情況下。

來源:第一電動網

作者:朱玉龍

本文地址:http://www.155ck.com/kol/184182

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號