光結合數據做月度專欄可能確實枯燥,我想結合不同電池企業的情況來做一個月度的數據和發布產品的梳理,這樣可以對整個行業有一個更清晰的認識。希望在動力電池這樣一個細分品類的月度報告的形式能一直保持下來,這也是借鑒韓國券商比較好的做法。

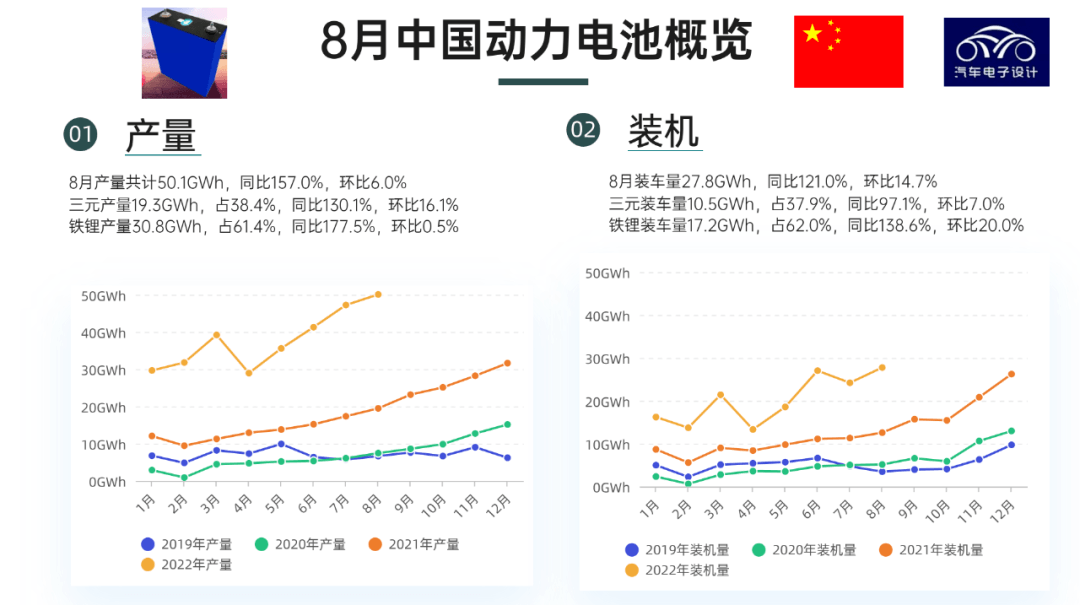

● 產量:8月產量共計50.1GWh,同比157.0%,環比6.0%

◎三元產量19.3GWh,占38.4%,同比130.1%,環比16.1%

◎鐵鋰產量30.8GWh,占61.4%,同比177.5%,環比0.5%

● 安裝量:8月裝車量27.8GWh,同比121.0%,環比14.7%

◎三元裝車量10.5GWh,占37.9%,同比97.1%,環比7.0%

◎鐵鋰裝車量17.2GWh,占62.0%,同比138.6%,環比20.0%

▲ 圖1. 2022年1-8月的整體情況

Part 1

動力電池的數據分析

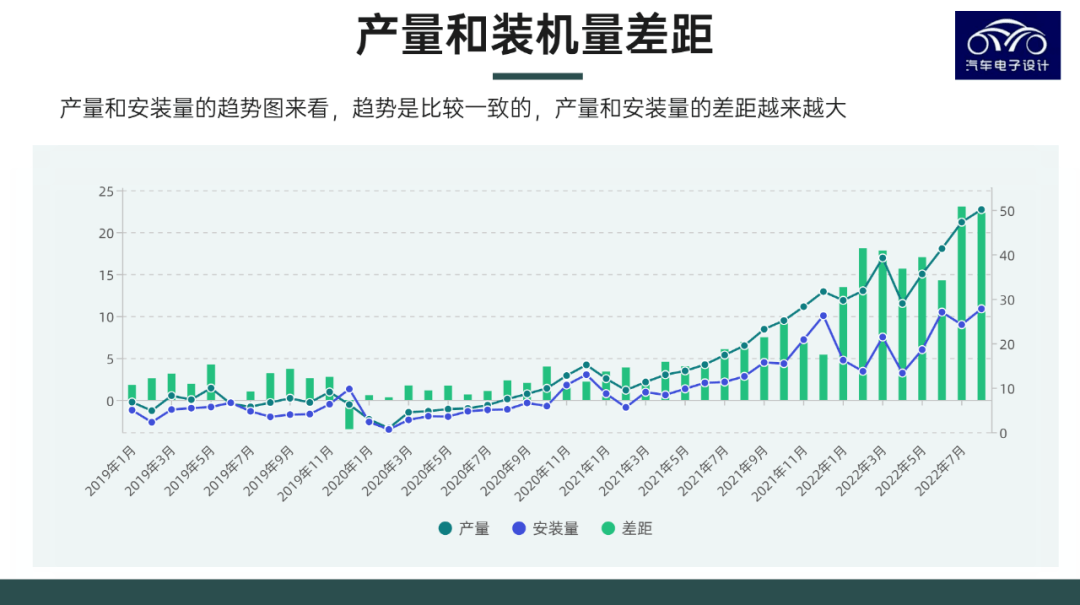

很多朋友一直在問這個產量和安裝量的差距,我們從幾年的數據來看,目前產量是單邊波動的。

● 產量:由于海內外的確定性,除了特殊的原因以外,這個曲線的上升趨勢非常明顯

● 安裝量:國內的安裝量是受到很多因素波動的,不過大概率Q4會集中拉起來

這里的差距,確實足夠大了。我的理解:產量=預期后幾個月安裝量+整車出口+電池出口+B品電池

這里面可能還有一部分被拿去做別的用途,特別是一直增高的磷酸鐵鋰。

▲ 圖2. 產量和安裝量的差距

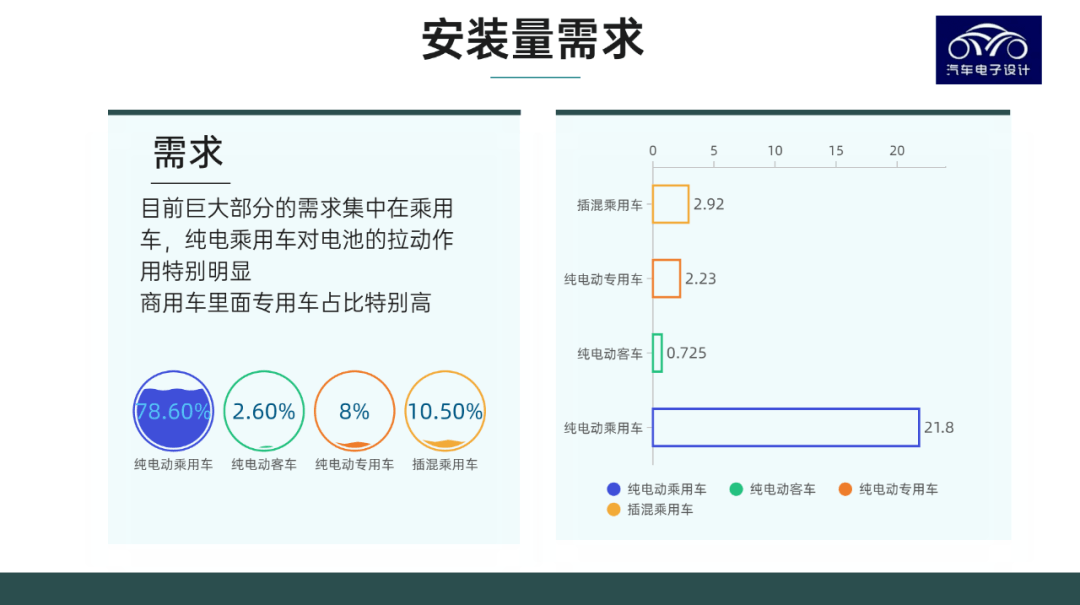

今年的動力電池需求真的是集中在乘用車上,隨著大巴的需求不斷減弱,目前乘用車占了90%左右。

▲ 圖3. 動力電池的月度走向

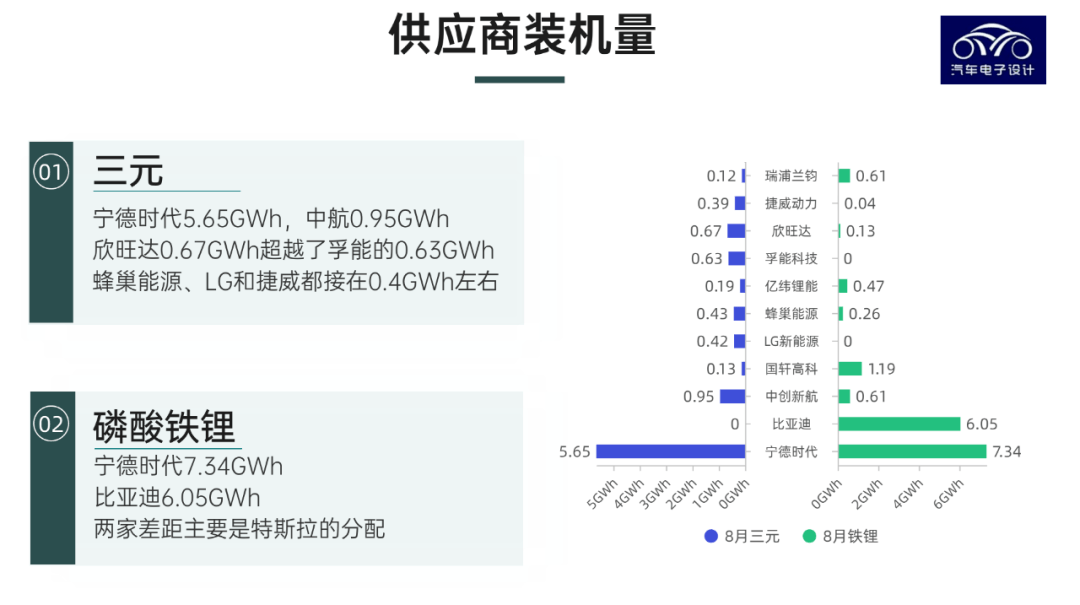

從供應商來看,

● 三元方面

寧德時代5.65GWh,中航0.95GWh欣旺達0.67GWh超越了孚能的0.63GWh蜂巢能源、LG和捷威都在0.4GWh左右。

● 磷酸鐵鋰方面

寧德時代7.34GWh比亞迪6.05GWh兩家差距主要是特斯拉的分配還有產量規劃,預估改造以后,海外的電池需求拉動,今年寧德在鐵鋰方面量多一些。中航創新的鐵鋰產能也上來了,包括瑞普蘭鈞的量都拉高到0.61GWh。

▲ 圖4. 供應商裝機量

Part 2

月度行業主要新聞回顧

這里并不是純8月的,我把截止今天的新聞做一個梳理,后面把月度的情況分國內和國外做一個綜述。BMW從方殼轉向圓柱,一下子給120GWh,這個是明確的信號。EVE億緯鋰能正式和CATL分到一樣的量,這是之前比較少見的

● 瑞浦蘭鈞:問頂電池發布,圍繞磷酸鐵鋰做480Wh/L的設計,這個后續再補充一些詳細介紹

● 欣旺達:4C超級快充電池發布,這個之前寫過了,最近量提升也很快

● 孚能科技:頭鐵繼續軟包,不過我們需要仔細看看這個方案,等有空來整理

● 中航創新:上市的道路開始進行中,由于專利的問題一直拖著,這也表明下一步的態度。中國動力電池企業確實要組建艦隊

● 蜂巢能源:海外第一家工廠建設延遲,直接上第二座工廠

▲ 圖5. 8月動力電池主要新聞概覽1

▲ 圖6. 8月動力電池新聞概覽2

小結:總體來看,動力電池行業的變化還是挺快的。從數據結合企業的新聞總體的信息量和可閱讀性可能都要高一些,供大家參考。

來源:第一電動網

作者:朱玉龍

本文地址:http://www.155ck.com/kol/184713

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號