現金流轉負、毛利率歷史新低、高層換血、組織大變革,理想如重回起點。

受車型換代季的影響,理想第三季度整體數據不算亮眼。

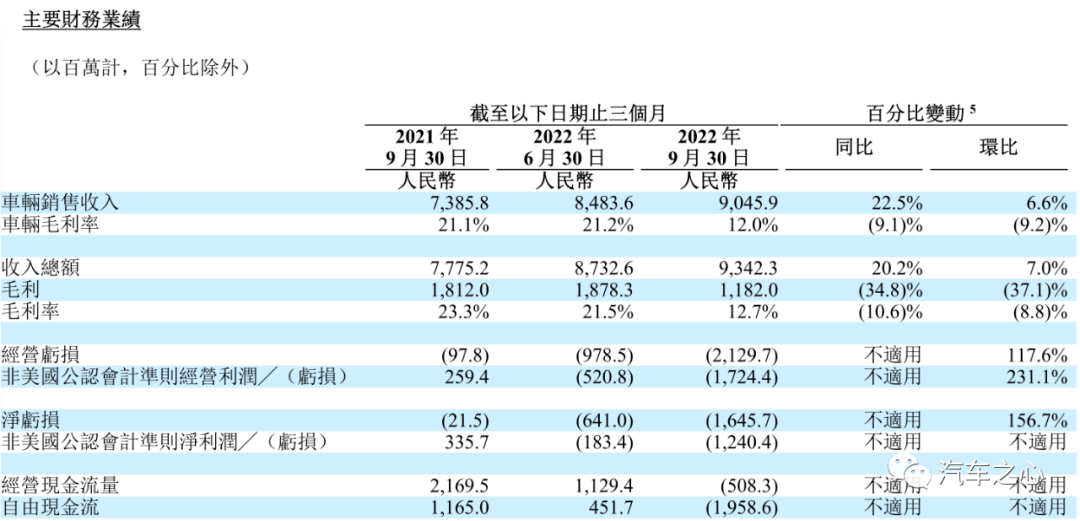

財報數據顯示,理想三季度僅賣出了2.6 萬輛,凈虧損16.5 億元,遠超去年同期 2150 萬元凈虧損,并且自由現金流轉負為19.6 億元,而去年同期還手握 11.6 億元的現金流。

整體毛利率更是創下以來最低成績——12.7%,同比近乎腰斬,甚至低于小鵬三季度的 13.1%。

利好的是,隨著 L9/L8 四季度連續兩個月交付破萬,理想給出了史上新高的交付指引:四季度預計共交付 4.5 萬-4.8 萬輛,較 2021 年第四季度增長 27.8% 至 36.3%。

除了財報層面的信息之外,理想當天也發布了新一輪人事與組織大變革:

總裁沈亞楠退出董事會,總工程師馬東輝將接替沈亞楠擔任理想汽車總裁并進入董事會,整體負責研發與供應群組;高級副總裁謝炎將出任理想汽車 CTO,全權負責系統與計算群組。

此外,面向年銷 20 萬輛目標,李想啟動了組織升級,朝著千億規模所需的矩陣型組織模式進發。

總的來看,隨著體量的增長,以往在研發領域落下的功課,理想現在要加速補上。

01、停產理想 ONE,李想花了 8 億元

三季度交付不及預期,主要由于 L9 的發布,導致理想 ONE 訂單被分流。

在新舊產品青黃不接的 8 月,理想僅交付4571 輛,環比下跌 56.1%,同比減少 51.7%。

這是導致理想三季度財報數據整體不佳的主要原因。

自今年 6 月 L9 發布之后,理想 ONE 銷量就開始以月減五千的幅度下滑。

很明顯,理想 L9 與理想 One 之間出現了嚴重的「內斗」現象,這是理想沒有料到的。

彼時,李想認為,從 30-35 萬元的預算,突然上升到接近50 萬元預算只是少數人,比例大概在 10% 以內,不是理想 L9 的真正的大盤。

但事實推翻了李想的算盤。

理想 ONE 在 8 月銷量直降5000 輛以下,理想不得不在 9 月份提前推出 L8、L7,以此接替理想 ONE 的缺位。

理想 ONE 的退市不只是對銷量造成沖擊,理想毛利率從去年同期 21.2% 跳水至 12.0%,這也是因為理想 ONE 的緣故。

沈亞楠表示,由于理想 ONE 的滑坡速度遠超過公司預期,導致理想 ONE 的庫存準備和采購承諾的損失金額高達8 億元。

如果除去因理想 ONE 帶來的損失,單看車輛銷售的毛利率,理想 20.8% 的成績位列新造車之首。

相比之下,理想此前賣一輛車的毛利基本是在 6 萬元左右。自 L9 交付之后,理想賣一輛車凈賺7.11 萬元。

在經過車型換代季的低迷,以及 L7、L8 的提前出位,理想將希望押在了四季度。

對于四季度,理想預計交付量為 4.5-4.8 萬輛。

除去四季度前兩個月理想累計交付的 25086 輛車,這意味著理想 12 月交付量將在 19914-22914 輛之間,有望成為首個邁過月銷 2 萬輛門檻的造車新勢力。

隨著四季度銷量向好,也意味著理想將越來越近實現盈虧平衡。

11 月 11 日,李想在微博表示:

「理想 L9 和理想 L8 共同滿足 30-50 萬價位的家庭用戶的需求,我們爭取 2022 年內實現單月收入過百億,兩款產品同時交付的時刻,也是時候該和連續七年的虧損經營說再見了。」

在財報電話會上,沈亞楠認為,結合手頭上現有的訂單,理想 2023 年一季度交付量將好于市場大盤。

「2023 年,L9 月銷量會穩定在 0.8 萬-1.1 萬輛左右,L8 在 1 萬-1.5 萬輛之間。」李想進一步釋放 2023 年理想的銷量預期。

與此同時,理想的研發投入也在持續增加。

三季度,理想研發投入創新高達到18 億元,同比增長 103.1%,費用主要是花在即將推出的新車型研發以及人員費用上。

「考慮到明年公司要首發純電平臺車,研發投入往后大概率還是節節攀升的狀態,收入低的時候,研發費用率壓力就會非常大,而這個季度就是這種狀態:研發費用率 19.3%,單項幾乎就把賣車賺到的毛利率給耗光了。」沈亞楠解釋道。

據李想介紹,目前內部研發主要分為三大板塊:

一是產品研發,即新車型的研發設計;

二是技術平臺研發,包含新一代增程電動平臺、高壓純電平臺、智能座艙平臺、智能駕駛平臺等;

三是底層系統的研發,主要是底層軟件的基礎設施建設。

如果投入程度來排列的話,李想認為平臺研發>車型研發>底層系統研發。

沈亞楠表示,2022 年的研發費用投入在70 億元左右,2023 年預計增加到100 億-120 億元之間。

02、高層、組織大變革,支撐千億市場

伴隨著財報發布,理想也發布了新的人事調整,下涉人事變動皆從 2023 年 1 月 1 日起正式生效。

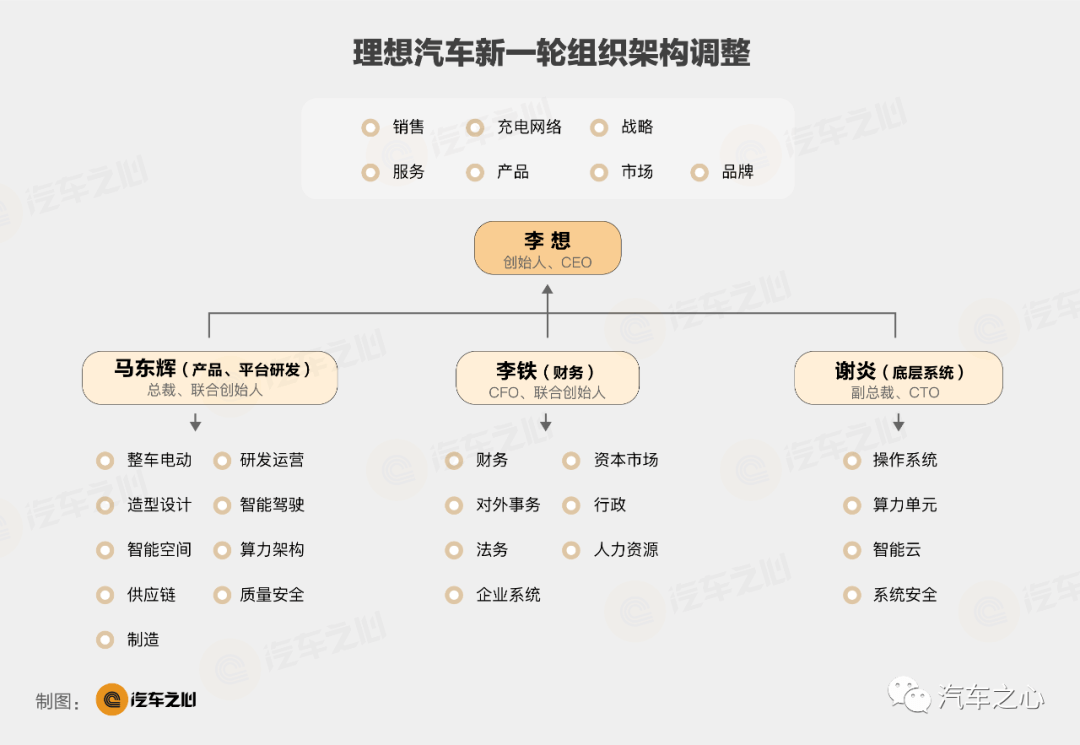

首先是執行董事兼總裁沈亞楠退出董事會,其管轄的供應團隊(包含供應鏈、制造、質量)交由總裁馬東輝管理,商業團隊(包含銷售、服務、充電網絡)交給李想直接管理。

在此基礎上,李想的職責范圍也發生了變化,他之前所管理的人力資源、企業系統團隊,將交給 CFO 李鐵管理,李鐵此后負責組織與財經群組。

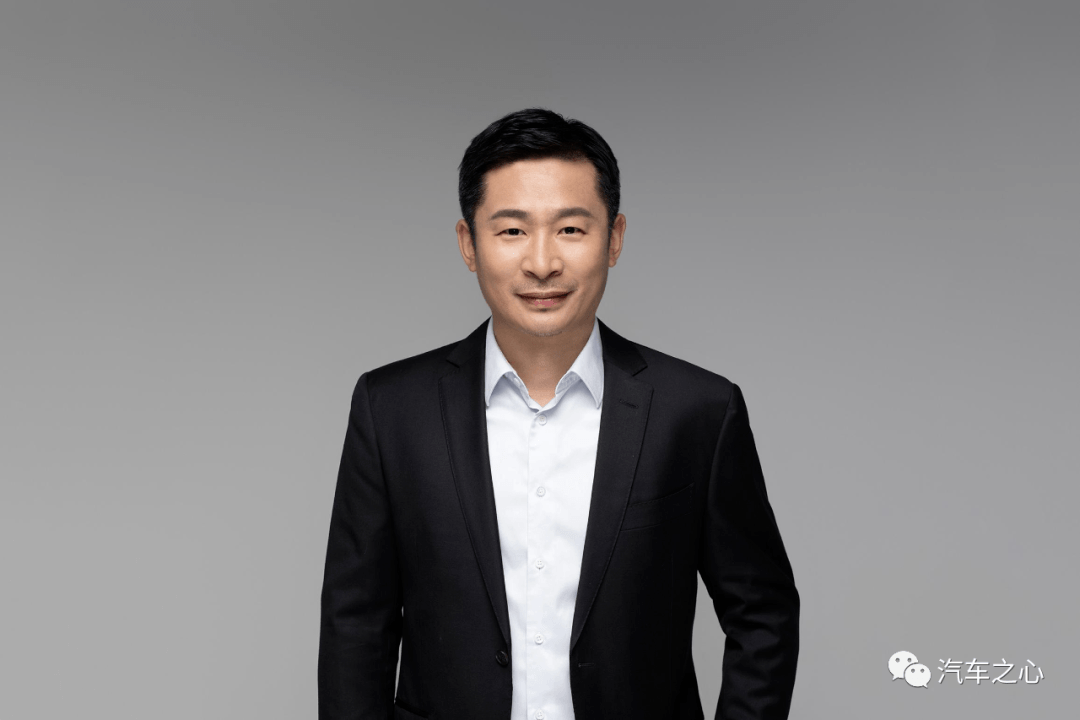

理想汽車 馬東輝

同時沈亞楠的總裁和董事職務,由總工程師馬東輝接替,后者整體負責研發與供應群組。

據了解,在前理想汽車 CTO 王凱離職之際,馬東輝就已經全面接手理想的產品研發群組工作,涵蓋整車電動、智能空間、智能駕駛、算力架構、研發運營、造型設計等業務模塊,團隊近四千人,同時還主持在研的全部增程、純電車型。

因此,加上沈亞楠手中的供應鏈、制造、質量等工作之后,如今的馬東輝已經是手握研發、生產兩大重權。

從李想的內部信描述來看,在過去 7 年中,馬東輝負責的產品與技術研發群組主導了理想 ONE 從 0 到 1 的研發和交付,以及從 1-10 階段理想 L9、L8、L7 等產品的成功研發和交付。

2019 年,馬東輝還帶領團隊成功地完成了增程電動、高壓純電、智能空間、智能座艙四大技術平臺的研發。

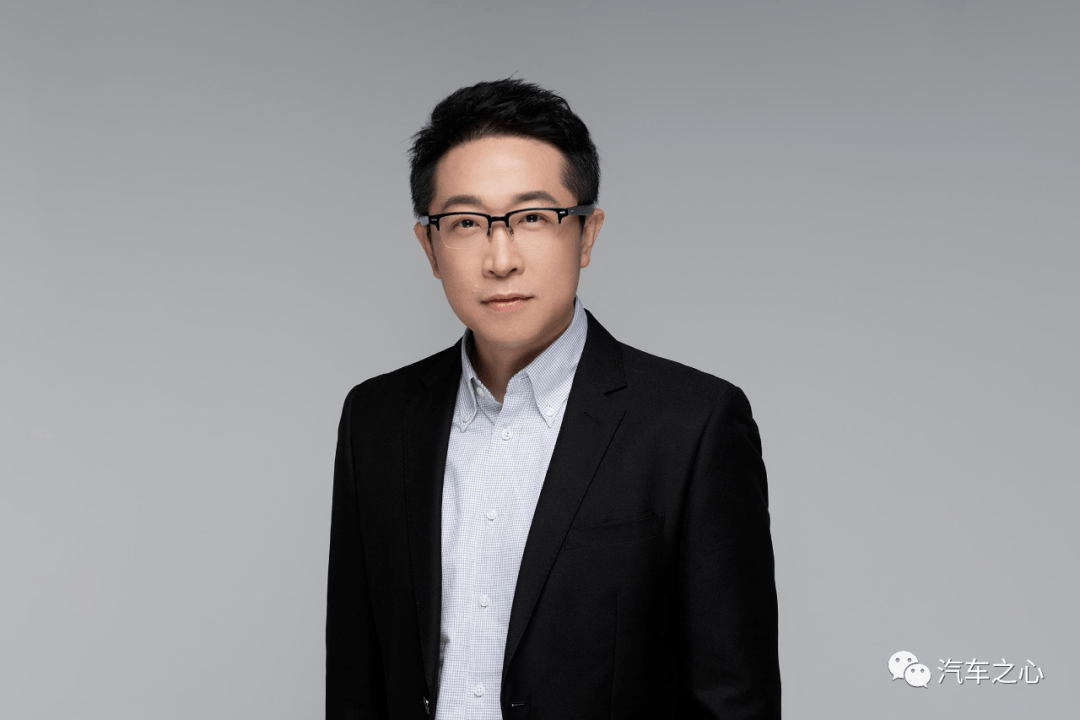

理想汽車 謝炎

除此之外,從華為消費者 BG 加盟的謝炎,將以理想高級副總裁身份出任理想汽車 CTO,全權負責系統與計算群組。

據悉,理想的系統研發部包括操作系統、算力平臺等業務,算力平臺業務包括自研智能駕駛芯片,該芯片團隊已有數十人的規模,且有明確量產時間表。

至于沈亞楠,作為理想的聯創之一,李想在內部信中肯定了沈過往的貢獻:

沈亞楠在供應鏈和商業方向有著非凡的判斷力和領導力,包括幫助理想建立常州工廠,理想 ONE 和 L 系列車型的增程電動平臺,以及高壓純電平臺的供應鏈等。

理想汽車 沈亞楠

對于沈亞楠的離開,早有先兆。

據港交所披露,沈亞楠曾在今年 9 月 2 日、9 月 6 日先后兩次拋售理想汽車股票,累計套現約合人民幣9113 萬元。而在去年 12 月,沈亞楠已經減持了 200 萬股理想股票,套現超2 億元人民幣。

連續兩次拋股套現,背后的原因不為人知。

在真正離開之前,沈亞楠還有一個任務——加入流程變革委員會,支持理想新一輪的流程變革和組織升級。

具體來看,理想將在原來的兩個橫向實體部門(戰略部和產品部)的基礎上,新增 5 個實體部門:商業部、供應部、流程部、組織部、財經部,支撐公司管理模式從「垂直職能組織」升級為「矩陣型組織」。

李想解釋,矩陣型組織最大的特點,就是確保全流程的管理質量,橫向團隊負責路徑規劃、修改、運營,縱向團隊負責造車、開車、運營車。

「過去理想采用的是『垂直職能組織』的管理模式,這種方法已經幫助理想實現百億/年的收入,2022 年將實現超 400 億營收,但明年沖刺千億、未來挑戰萬億規模收入時,『矩陣型組織』的管理模式將是更合適的良方。」理想進一步補充解釋道。

在這個階段中,李想認為「任何一個糟糕的重大決策,任何一個低質量交付的產品,對于公司都會造成毀滅性的打擊」。

因此,理想還計劃在接下來 3 年時間里落地七個細分流程,形成理想「矩陣型組織」的最小運營閉環:

DSTE(從制定戰略到執行)

IPD(集成產品開發)

IPMS(集成產品營銷和銷售)

ISC(集成供應鏈管理)

BT&IT(建設、移交與信息技術)

LTD(人才解碼)

IFS(集成財務)

李想也拿出例子來證明自己的決定:

2021 年,理想在產品開發上成立了第一個橫向組織產品部,進行了 IPD 試點,理想 ONE 與理想 L9、L8、L7 的開發都是 IPD 的產物。

理想汽車 李想

此次全矩陣組織升級,也是在過往試點的基礎上,將經驗擴大至整個公司層面。

在李想看來,組織升級是企業進入更大規模和更難階段最重要的考試題,90% 以上失敗的企業其實并非是業務出現了問題,業務出現問題只是表象,而本質是組織能力與規模擴大、行業變化無法適配。

從理想此次的組織調整來看,李想希望充分發揮每個人所長,為新階段的發展積聚力量。

李想認為,理想從 0-1 的階段,速度是效率;而從 1-10 的階段,質量才是效率。

對內:高質量的認知、規劃、執行和復盤

對外:高質量的研發、制造、產品和服務

可以看出,理想的組織變革最主要的進化方向,就是由技術派領航,再由矩陣型組織「確保全流程的管理質量」、「把持續創造的價值源源不斷的運送給消費者」。

03、紅海競爭理想苦日子剛剛開始

「千億市場規模」,這是什么概念?

如果按照理想 2022 年的營收和銷量來看,理想需要在 2023 年保持超過120% 的增速,相當于需要賣掉 20 萬輛理想 L9。

但現實是,2023 年理想即將面臨的戰斗,不會比 2019 年更輕松。

一方面,當下的新能源汽車市場已經不同于兩年前,理想已經不是增程賽道的「獨苗」,這也預示著理想的「復興之路」面臨巨大考驗。

自 2022 年以來,新能源賽道已經涌現了越來越多的增程式產品,包括問界 M5/M7、深藍 SL03、哪吒 S、吉利星越 L,以及將增程路線視為支撐品牌盈虧平衡的零跑等等。

零跑 CEO 朱江明認為,2025 年之前增程式混動占比可能會提升到 50% 甚至更高。

從技術落后演變成主流路線,增程市場的「熱鬧景象」固然是因為理想 ONE 創造的商業神話。

但背后更重要的是,這關系到車企何時能夠真正「賺錢」的轉折點。

隨著動力電池鋰材料價格的持續飆升,車企開始在電池容量上動起了「心思」。

Choice 數據顯示,2022 年 11 月,原材料碳酸鋰的價格為 60 萬/噸左右,三年前這一數字僅為5 萬/噸左右。

從市場層面來看,問界 M5 純電和增程版電池容量分別為 80kWh 和 40kWh;哪吒 S 715Km 純電版和增程版電池大小分別為 85.11kWh、43.88kWh,純電產品的電池容量幾乎是增程版的一倍。

如果按照國軒高科曾披露的動力電池 1000 元/kWh 的價格為例,相當于僅電池的成本,問界 M5 純電和增程版就已經有 4 萬元的差價。

反映到終端價格上,問界 M5 純電后驅標準版和增程后驅標準版的價格差只有 2.88 萬元,這無疑增程版的問界 M5 具備更高的利潤。

既可以降低電池的使用成本,又可以提升單車毛利率,這種「降本增效」的策略正是越來越多玩家相擁增程市場的核心因素。

另一方面,增程市場也在持續受政策的擠壓。

比如上海自 2023 年起,購買插電式混合動力車(包括增程式)不再贈送新能源牌照,而此前北京已經實行類似政策。

這也意味著,買增程車就和燃油車一樣,需要競價或者搖號才能獲得車牌。

對此,李想認為,政策對銷量會產生部分影響,內部已經有相應的銷售策略調整,但理想的大部分客戶屬于汽車升級,已經擁有牌照,并且上海銷量大約只占總銷量 5%-6%。

雖然上海地區對增程的限制不會對理想造成太大沖擊,但這不排除后續還有其他城市跟上北京、上海的腳步。

這也意味著,如果僅擁有增程產品的理想,或將長期處于被動狀態。

按照規劃,理想將明年發布首款純電動車型,目前正在自研 800 伏高壓純電平臺組件,包括功率芯片、功率模塊、電控、電機等,其功率半導體研發及生產基地已經在蘇州高新區啟動建設。

同時,理想認為,智能制造是任何一個成功汽車制造商的核心競爭力。

理想全自研的管理軟件 Li-MOS,可以大幅提高生產流程的效率和質量,未來該系統將應用于理想所有工廠,幫助新工廠縮短實施周期 3 個月以上。

而這些技術和體系的成效,也只能等到理想的純電動車產品上市才得見分曉。

對于理想而言,如何守住現有市場份額,并讓新近上市和未來即將推出的多款車型獲得市場認可,或許是比提升毛利率和實現短期盈利更為迫切的任務。

來源:第一電動網

作者:汽車之心

本文地址:http://www.155ck.com/kol/191398

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號