大眾與小鵬的這場熱鬧,三年前我們就見過,當時的主角是國軒高科。

不同于與小鵬的突然官宣,從2019年傳出“緋聞”到最終“結婚”,大眾與國軒熱鬧“拉扯”了大半年。同一時期,還伴隨著大眾中國通過增資方式獲取江淮汽車50%的股權,成為江淮汽車股東的大新聞。

如此大的動作,行業都期待著大眾這頭大象完美轉身。

但接下來的時間,大眾并沒有上演大殺四方的劇情。承擔著敲開中國電動車市場大門的ID系列表現不咸不淡,輿論關注度甚至不及當年大眾中國CEO馮思翰的一句“增程式電動車是最糟糕的方案”。

三年后,隨著新CEO貝瑞德的上任,大眾又開始“撒幣”。

2022年10月,24億歐元(約168億元)投資地平線共同成立新公司;

2023年5月,231億元建設大眾安徽生產基地;

2023年7月,10億歐元(約80億元)于合肥建設科創中心;

以及7月26日,官宣7億美元(約50億元)投資小鵬汽車,隨之引起產業極大轟動。

1

—

大眾想要什么?

與供應鏈的合作,是車企的基本操作,即便引發關注也不會有所疑惑。

但與小鵬不同,這是一家海外巨獸與一家中國新銳車企的合作,一次頗具代表性的反向合資。

大眾為何選擇小鵬?從中又想獲得什么?

這個問題的尋跡不難。今年上海車展結束后沒多久,大眾集團旗下負責軟件開發CARIAD的董事會成員就慘遭血洗。首席執行官Dirk Hilgenberg、首席技術官Lynn Longo、首席財務官Thomas Sedran均被“掃地出門”,4名董事成員中只有負責人力資源的Rainer Zugeh保住了席位。

原因很簡單,CARIAD不僅沒能成為大眾汽車的殺手锏,反倒成為多款電動車延期交付的根源,2020年排隊插線OTA的名場面至今都被媒體當做笑話。

如果說2020年出現問題,還能以經驗不足搪塞,那么2023年依然沒能祛除“頑疾”的大眾,在汽車智能化已經出現實質性進展且聲量越來越大的當下,迫切需要作出反應。

對于投資小鵬,貝瑞德說,“讓我們在中國的關鍵技術領域有了另一個強有力的合作伙伴”,這里的關鍵技術是什么不言而喻。

但除了大家都看到智能化部分,高壓平臺也極有可能是大眾選擇小鵬G9平臺的重要原因之一。

G9這款產品雖然在終端市場表現上失敗了,但作為首款全系標配800V高壓SiC平臺的量產車,在充電效率和能耗層面,確實處于行業領先位置。其后續的產品G6更是將800V高壓SiC碳化硅平臺拉低到了20萬級別的純電車型產品上。

反觀大眾,以支持800V充電架構為核心功能點的PPE平臺,第一款產品Q6 e-tron要等到2024年才能上市。而即便上市,已經下探到20萬區間的800V功能,還能像當初保時捷Tacan一樣,給產品力帶來巨大加成嗎?

另一方面,主打高端電動車的PPE平臺,究竟何時將核心功能點賦能到MEB平臺的中低端車型上,大眾也沒有拿出明確計劃。

在目前如此激烈的競爭態勢下,搶時間,是每個車企的大課題。

而平臺合作,本質上是與平臺背后的一整套供應鏈的合作,這將會減少大量供應商選擇和與之磨合的時間。

拿來主義,顯然是大眾眼下的最優解。

滿足智能化、高壓平臺、成本低、企業價格相對便宜這幾個點的合作方,市面上沒有第二個選擇。

2

—

投資,就是一場賭博

當然,做了布局并不意味著高枕無憂,投資,永遠是機會與風險并存。

當年國軒高科憑借合適的市值、完整制造和研發團隊、第二梯隊的領頭企業三大優勢被大眾選中。

但三年過去,國軒高科并沒能更進一步。

回顧這幾年,乘用車動力電池層面的主要進步主要體現在快充能力的提升、半固態產業化推進以及先進結構設計,但這些,從公開資料看,都和國軒高科沒有啥太大關系。

國軒自己說了很長時間的“做精鐵鋰,做強三元,做大儲能”的產品路線,從目前的裝機量看,很難說是在有效實踐。

△數據來源:中國汽車動力電池產業創新聯盟

而即便是作為主力支撐的鐵鋰電池,業務含金量似乎也并不高,“國軒現在玩的就是價格戰,基本上電芯的每度電成本都是卡著價格的下限。”一位業內人士透露。

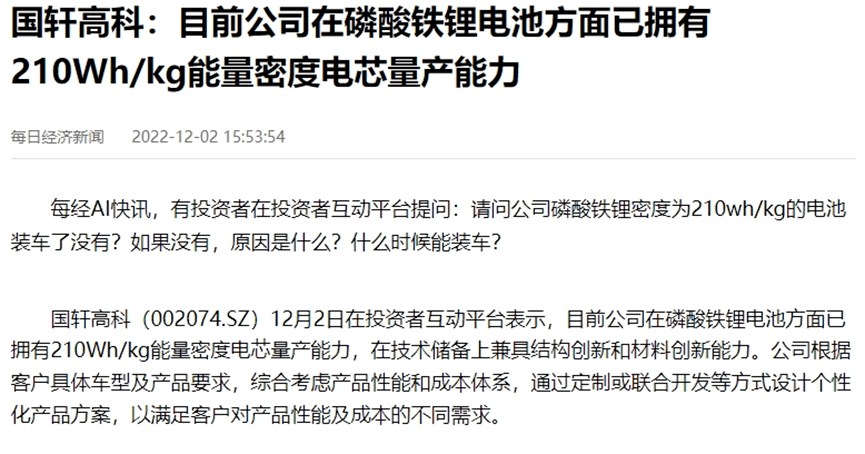

2021年就官宣要年底量產的能量密度為210wh/kg的磷酸鐵鋰電池,至今也沒有看到進一步消息。

去年年底有投資者就此事提問,但國軒的回答完全是“聽君一席話,如聽一席話”。

△截圖來自網絡

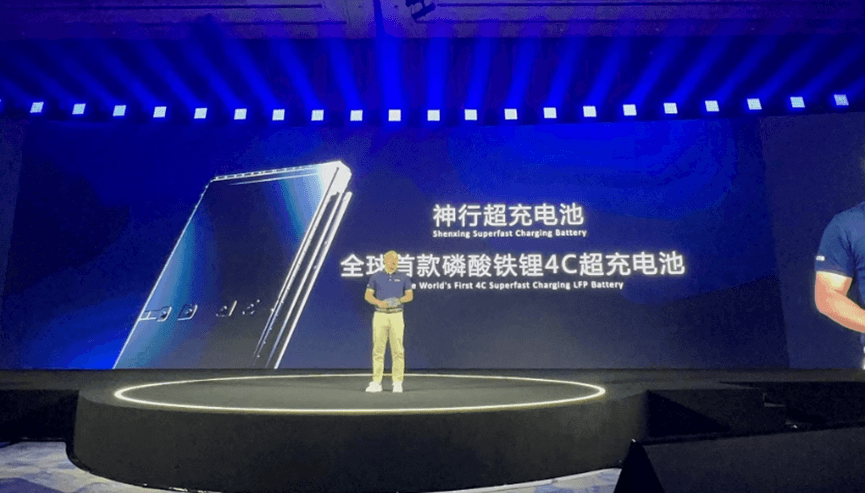

而就在昨天(8月16日),寧德時代推出了磷酸鐵鋰4C超充電池,旨在讓超充電池惠及大眾,成為每臺電動車的標配產品。

△寧德時代發布磷酸鐵鋰4C超充電池

雖然從發布會上對成本三緘其口的態度推測,寧德時代的新產品暫時不具備明顯的性價比優勢,但留給國軒突圍的時間并不多。因此,即便今年5月國軒與大眾合作的標準電芯項目放出消息,預計于今年三季度投產,同時將配套供應給大眾汽車集團全球除中國以外的所有新能源汽車,但最終落地成果會如何,能給雙方帶來多大的正向加成,依然是個大大的問號。

3

—

大眾與小鵬的“囚徒困境”

同樣,與小鵬的合作,大眾依然有風險,且風險甚至會遠大于與國軒、地平線的合作。

原因很簡單,后兩者的身份是Tier 1,而小鵬,是一家實打實的車企,兩者之間的競爭關系是時刻存在的。

當下來看,這場合作的受益方只有小鵬。

首先,小鵬獲得了幫助企業活下去的資金,其次,也是更關鍵的,大眾讓小鵬獲得了巨大的品牌宣傳能量。這個能量一方面讓小鵬智能化技術的標簽變得更大、貼得更緊,另一方面,也讓小鵬壓不住、管不好的供應鏈有了信心,這對于小鵬后續的生產極為有利。而且,小鵬大概率還會獲得大眾從造車流程規范、經驗、細節等方面的賦能。

但,之后呢,2026年的小鵬還會需要大眾來證明自己“行”嗎?

設想一下,如果與小鵬合作的這兩款車型上市之后,沒有達到預期銷量,自是小鵬“不行”所致;但若成為爆款,大眾的成功會給小鵬自身帶來更大的銷量嗎?或者換個問法,如果成功,大眾會承認主要都是小鵬的功勞嗎?

對于沒有直接競爭關系的Tier 1,大多數車企在臺前宣傳時,尚且都遮遮掩掩,若換成早晚要競爭的對手,大眾是否愿意做這個大好人?

而小鵬,是否又真的會把自己的核心技術毫無保留的交給大眾嗎?就不擔心教出徒弟,餓死師傅嗎?

于小鵬而言,實在難以找出一個長期全心全意幫助大眾的動機,而這些假設問題,已經形成了一個囚徒困境,很難想象這種情況下會走出一個1+1>2的結局。

“所以這次合作第一受益的是眼前的小鵬 第二受益的是部分產業鏈企業,那兩款車,在我看來完全沒有成功的可能性。擁抱產業鏈沒問題,擁抱整車廠大可不必。”一名車企高管如此評價。

但即便是深度擁抱產業鏈,對于大眾,依然是脫一層皮的選擇。

2022年,大眾集團全球銷量為830萬輛、同比下滑7%,其中,中國市場占比為38.3%,銷量同比下降3.6%。

一個歐洲大公司,在中國市場存在著巨大利益,為了在競爭變得激烈的情況下守住利益,顯然需要一套在中國獨立運作的供應鏈,并與之深度捆綁。

很明顯,大眾有這樣的決心和財力,但這同時意味著其曾經建立的品牌優勢、所經歷的暴利時代將蕩然無存,大眾需要放下身段去PK、去拼性價比、去打價格戰。

所以我們看到了降價與比亞迪海豚拼刺刀的ID.3,還看到了降價10多萬的寶馬i3。

不過對于大眾,這也未必全無好處,畢竟除了如何在中國經營下去,守住本土歐洲市場是大眾的另一個大課題。

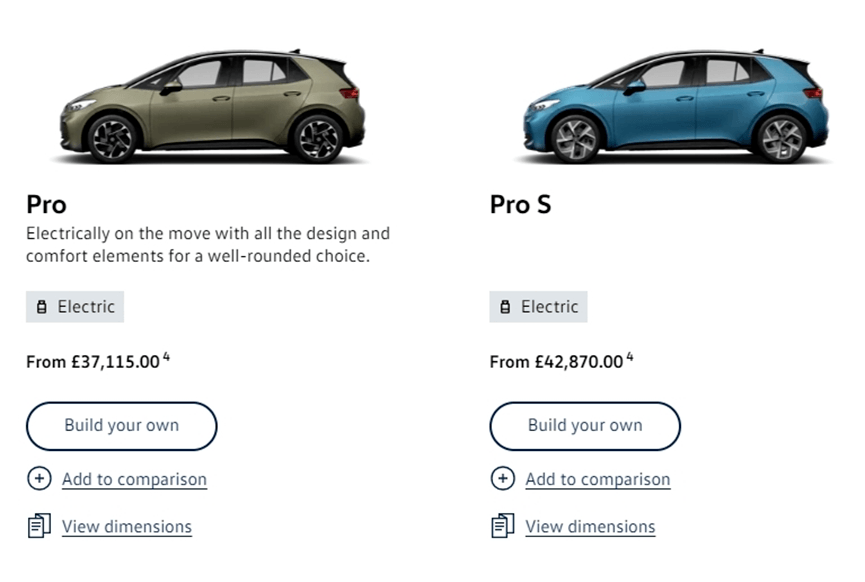

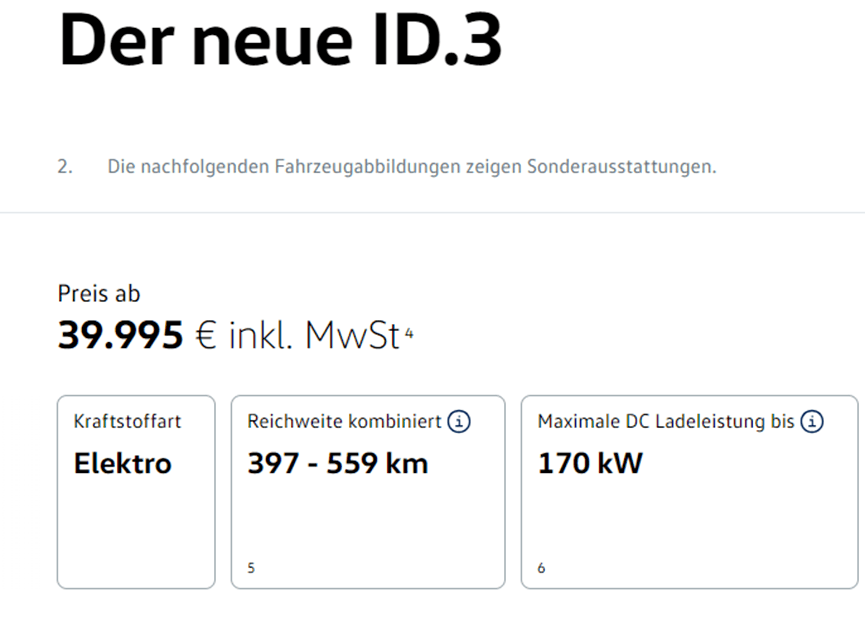

△上圖:大眾ID3英國售價,搭載58kWh電池和77kWh電池車型起售價分別為37115英鎊和42870英鎊,約合人民幣34.5萬和39.9萬;下圖:大眾ID3德國售價,起售價為39995歐元,約合人民幣31.8萬元

從上圖不難看出,中國產ID3 12萬左右起售的價格,優勢實在過于明顯。

因此,投入中國產業鏈,使用中國供應鏈,做出成本極低的產品,然后回到大本營大殺四方,對于大眾,又何樂而不為呢?

4

—

抉擇

回顧工業化發展進程,目前全世界共有三次大浪潮:

第一次是英國讓千萬級人口進入了工業化,第二次是美國的1億人口進入工業化,第三次則是中國的10億級人口進入工業化。

在經濟學者、香港沃德國際資產管理顧問公司董事局主席盧麒元看來,中國這10億人口級別的完整工業體系,或者說產業生態,具有獨立性和唯一性。當地球上已經出現中國這樣的十幾億人口規模的新生態,其他國家要么加入到這個生態中來,要么光榮地死去。

同樣的,在中國汽車工業體系下,外資品牌要么褪去曾經的榮光,深度擁抱加入其中,要么光榮死去。

大眾已經做出了選擇,其他品牌又將如何?是左右為難后的二選一,還是繼續堅持尋找出一條既要又要還要的道路?

這場反向合資的大戲,才剛剛拉開序幕。

來源:第一電動網

作者:智車星球

本文地址:http://www.155ck.com/kol/208507

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號