“2023xEV電池技術論壇暨新能源光儲充融合產業大會”上,NE時代資深分析師尹昊越以《新能源汽車BMS市場趨勢》為主題進行了分享。

該報告主要有三個部分,包含BMS行業背景、市場競爭格局及未來市場趨勢展望。

BMS行業背景

根據趨勢來看,新能源汽車市場滲透率快要突破40%,車市整體向好。

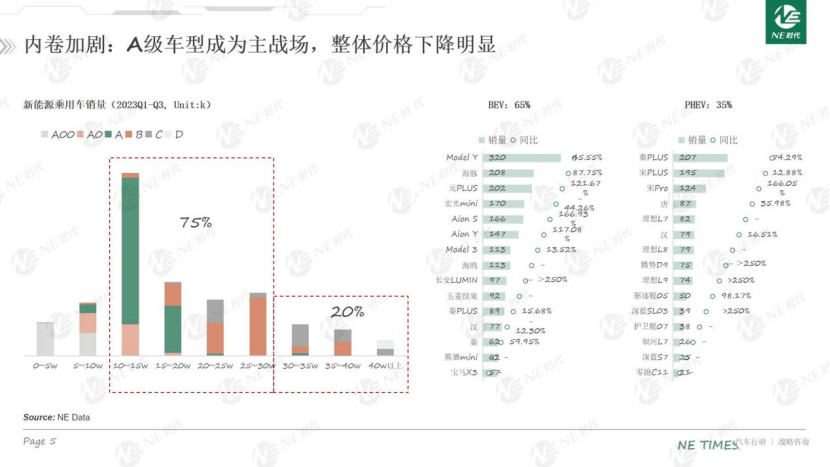

在新能源汽車不同價位車型內卷加劇,75%的新能源車都集中到10萬-30萬價位,尤其集中在10萬-15萬,A級車市場最為集中。上圖右邊為銷量Top車型, 競爭者或者行業頭部在競爭這些市場的時候,最能拼的還是價格。

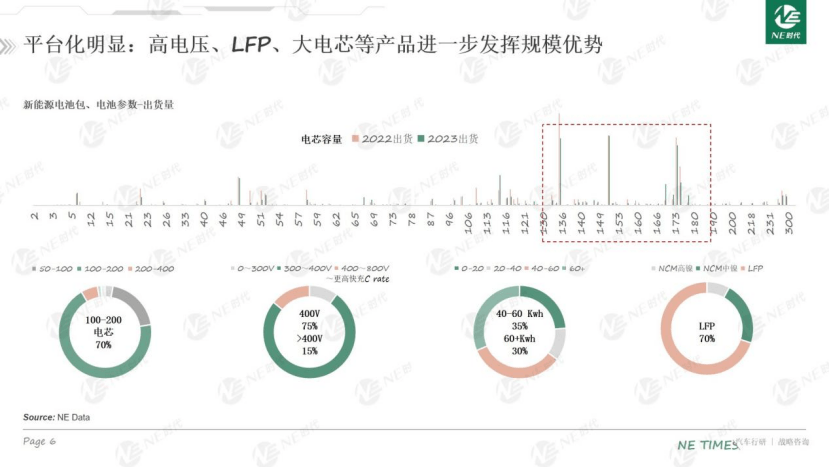

電池部分呢,我們用容量做了一個趨勢圖發現,小容量電芯減少,130-170Ah電芯已成為趨勢,規模化明顯,而且是平臺化的產品。用一款電芯適配一系列車型,電芯的平臺化讓大電芯優勢進一步凸顯,所以我們看到電芯容量的趨勢是, 份額不大的電芯出貨量會進一步減少,會進一步往大電芯以及有規模化優勢的電芯進行集中。

除電芯容量趨勢以外,我們發現現在的車輛基本配備100-200個電芯,從90串到120串,這是最主要的電芯分布。這個主要由純電車主導,純電車占60%-70%,售價在10萬-15萬,已經能夠很好地適配這個電芯個數;二是電壓平臺,我粗略分了一下,主要是想看高壓,300V到400V的平臺能占75%,大于400V的,600V-700V的高壓平臺還在上升中,目前的數據能達到15%,更高的電壓,可以同理去推更高的快充未來是什么樣的占比;三是電池容量平臺,小容量的A00、A0級車在今年的銷量并不高,單車帶電量基本上在40-60kWh,這是作為標配,已經非常成熟了。大于60kWh占到了30%,以前我們覺得這個車的電池是最貴的,多帶一些電量,一定會價格上升非常多,實際上不光車企在拼價格,也在拼帶電量。個人是一名電動車消費者,從我的感受來看,電量給我帶來的焦慮真的沒有特別大,我感覺大電池包在這個層面上也有著比較好的發展;四是三元和鐵鋰,這個數據是我們一直以來在強調的,鐵鋰各方面性能都能很好替代三元,早期鐵鋰還不是很成熟時以三元為主,現在鐵鋰已經占據了絕對優勢,在下一代新材料體系出來之前,基本上可以認為鐵鋰真的是行業中一個非常成熟,而且非常全面的解決方案。

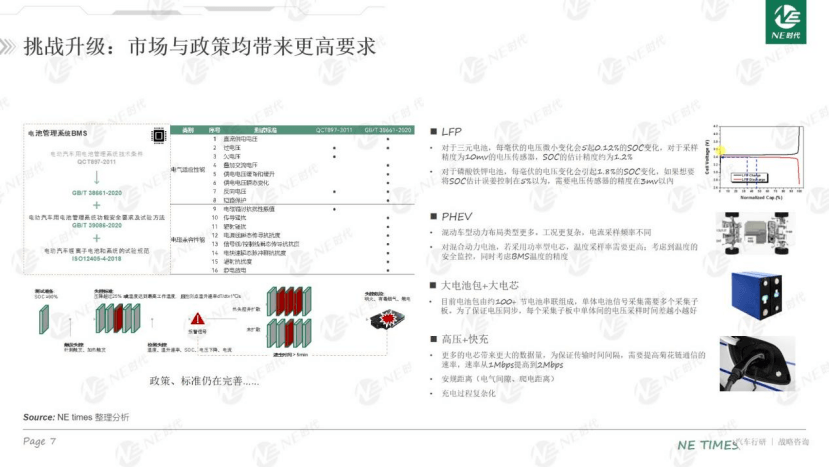

電池決定BMS適用性,對于BMS來講,早期在標準還不是特別成熟的時候,我們有一系列的測試,經過2020年的標準迭代,增加了電氣適應性能、電池間性能,以及之前說到的5分鐘不起火不爆炸,都在說明政策標準正在完善,并且提高了BMS體系能力。具體到前面說的材料、汽車類型、大電池包,也是對BMS提出了更高要求。鐵鋰由于充放電電壓平臺緣故,同樣的測量精度,5毫伏、10毫伏,鐵鋰的測量誤差就是比三元更大,所以 鐵鋰電池包需要更高的電壓傳感精度。

除此之外,電壓監測同時影響到SOC監測,所以鐵鋰對BMS要求更高。雖然現在混動占少數,但是混動對于BMS要求可能是更多的,因為一系列的工況比純電更加復雜,電流采樣頻率不同,使用功率型電芯,溫度采樣頻率更高,這些會直接影響BMS硬件。大電池包+大電芯,對BMS來講有好處,只要電芯個數少了,對應的采樣間隔、頻率,相對來講都有比較好的平衡。還有一個問題,采樣精度要提高,電芯精度減少,電池包電量高,需要很好地控制它的安全性。

最后是高壓和快充, 高壓平臺有安規要求,更大的高壓,需要解決EMC問題,這是電子層需要考慮的,尤其是能量體系。另外更多的電芯,數據量也更大,我要保證傳輸的時間間隔,通信速率也一定要達到,快充對充電過程、各個環節信號傳輸也有要求。無論是政策,還是市場電池環境,都對BMS提出了更高的要求。

關于BMS產品困局,我們的思考是要有更好的測量精度、更好的效果,需要對應的適配更多的硬件,無論是AFE個數,還是單個AFE的能力,提升的同時很大程度上會增加BMS成本,右邊有成本分布圖,它有77%,甚至更高,不同車型、不同設計當然也會不一樣。在成本這么高的情況下,再提升硬件,剩下的利潤會非常少,并且再怎么樣提高BMS性能,最終受益又是有限的,精度再往上提,邊際收益卻非常小,采樣誤差從5%減小到1%,它的收益可能很大,再想往下減,需要很多硬件,成本一下就增加非常多了。

BMS市場競爭格局

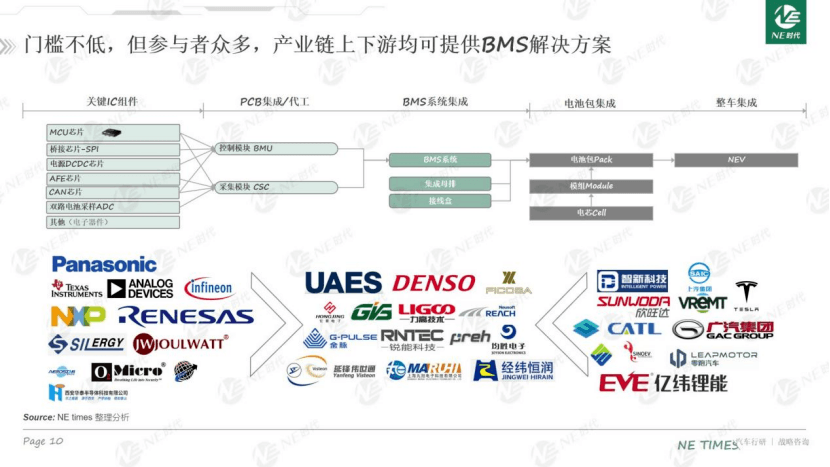

依據BMS產業鏈,我們梳理了三個大環節,首先是上游組建,中間是PCB代工/系統集成,下游是電池包及整車集成。整體分成三類企業,這些企業并不只是在這樣一個環節有自己的產品或者價值。

上游有各種外資企業,也有一些本土優秀企業,中間有代工+軟件組合公司,下游有電池廠、整車廠。這三類公司放在一起,大家都可以參與到BMS的解決方案,相較于中游,上下游核心優勢較為明顯。上游掌握了核心原材料,下游掌握了核心需求。參與者非常多的BMS行業,在供應格局上,BMS企業非常想要綁定大客戶,車企非常需要分散自己的供應鏈。這樣的供配關系下面,BMS企業或者其中的供應商,想要殺出重圍必須拼規模,有規模才有拼成本的可能,所以自然會竭力綁定大客戶。

三種類型的BMS企業,實際上反應的是車企采購模式的差異。我們列舉5種模式:

第一種,全部外包,交鑰匙方案;

第二種,車企自己生產硬件,其他軟件、算法由供應商來;

第三種,車企只是單獨完成軟件應用層開發;

第四種,車企單獨找一個代工廠,完成其他所有部分的開發;

第五種,車企完全自主。

從采用這些模式的企業數來看,第二種基本沒有,最多的是第一種,很多車企還是需要有完整解決方案的供應商。同時,車企自己的布局也非常多,最基礎的是車企為了電池包管理的一系列信息,至少要開發應用層軟件,更加激進的、能力更加強的可以選擇底層軟件,包括PCB硬件設計,最強的,像比亞迪、特有完全的自主產業鏈,可以自主生產。在這種模式下,雖然總體外采比較多,實際上非常有競爭力的車企真的會自己做。

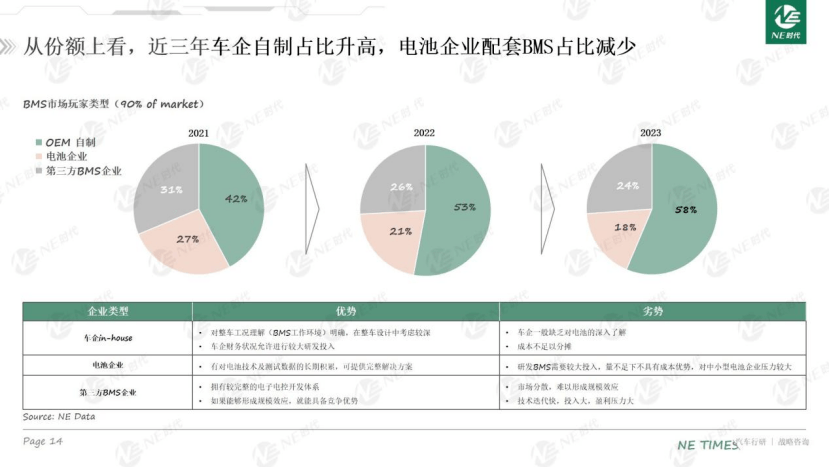

我們根據實際出貨份額,同樣按照這三類企業做了區分,車企自己出貨BMS比例逐漸提升,另外第三方企業份額變小、電池企業份額也在變小,電池企業下降更多,有一部分原因是車企連帶著自身布局一塊下了,他在過渡期、自己的轉型期,為了培育自己的能力,他決定選擇更加配合自己的第三方供應商。在這樣的背景下,我們會發現流暢的制造過程被車企各種不同的需求、開發思路打散了,有一部分車企開始自己去做,留給第三方供應商的和平會更加分散一些。

到底什么樣的產品才能夠很滿足車企的需要?現階段有兩個點比較值得注意,一個是技術先進性并不是產品精度到底多么高,技術先進性可能是你在平臺規劃上要領先車企半代或者一代產品,他就會覺得你有技術先進性,引用你的產品可以很好地提升自己本身的能力;另外是價格,現在的價格不宜多說,已經壓榨到利潤非常微薄的局面。

未來市場趨勢展望

欣旺達專家說VCU跟BMS融合,低壓部分把主控可以拿到多合一或者是VCU方案中去。

以比亞迪為例,它能實現的效益非常可觀,物料直接減少,在軟件方面,代碼量也減少,并且又很支持新一代電子電氣架構,OTA比較方便,也節省了整包當中的空間。對于未來最終的BMS方案,有發揮空間,有一種方案是同時在PCB板上,DMU相當于移植到另一個板上去,它在這個板上有獨立的構件,這是One board方案,實現起來比較容易,得到的收益也比較有限。更好的是One Chip,它不是SOC的形式,它是更加強大的MCU,ST Stellar CMC,要有更強大的CMU支撐把BMS移到車上面,不同的物件還是有差異的。One board簡單易行,One Chip要有供應成本的上升,同時對車企來講處在一定黑盒的情況下,你還不能完全了解芯片內部的布置,對于你真正把多套控制系統移植到MCU里產生的問題,要達到最后的單個MCU,還需要平衡成本與性能。

BMS的主控被拿走了,價值部分會從BMS轉移到ECU、域控位置上,對于BMS企業來講,欣旺達也開始推出域控等解決方案,BMS企業如果還停留在之前的解決方案上,如果不做產品本身的拓展,沒有辦法擺脫產品的困境。積極的去做這樣的產品布局拓展,它才有可能擺脫存量競爭。

另外一個趨勢是國產化芯片,尤其是模擬芯片,過去海外廠商統治整個市場,中國市場很難找,現在在BMS領域,包括數字芯片和模擬芯片,其中的模擬芯片,國產已經具備了同等水平,它的競爭優勢馬上會開始體現,我們知道國產芯片只要隨著量的到來,它馬上就會有各個方面的優勢,質量也會逐漸可控起來。當中關鍵的模擬芯片,如AICE、電流傳感器、數字隔離等,

這里提一下無線BMS,它的整體拓撲方案非常先進,有CMC與BMU的無線,有電芯直接與BMU的無線,即所謂的智能電芯。CMC直接與VCU通信,這個暫時還沒有企業做宣傳,但我想這是一種可行方案。這些方案已經由國外賓客先進的芯片廠推過一輪了。加這些無線芯片,對于大廠來講肯定是有利的,在車企的搭載上,我們發現還沒有大規模搭載上車,有少量的確實是量產產品,但是對整車性能沒有特別明顯的宣傳它有性能提升,這可能是無線BMS的階段。

再繼續講一下它所受的阻礙,無線BMS減少線束,模組化自由組合更加方便裝配,后續梯次回收可以做到直接從車上換下來,梯次利用,再換到儲能,都是同一系統,非常便捷。缺點在現階段不可忽視,它的硬件成本,每個從控都要帶有藍牙模組,每個藍牙模組費用乘以從控個數,會帶來非常大的負擔。BMS系統最核心的是驗證系統真的很可靠、很有魯棒性,如果真的要搭載,需要采集多少樣本,才能夠實現我說的無線BMS系統更加安全,有非常多的硬件成本。另外能耗更高、安全性,在比較復雜的射頻環境下的安全性,還有軟件的通信,甚至是數據的安全性。我們發現無線BMS如果要實現這樣一個功能安全,很多是反向驗證的,我通過證明BMS系統的安全性反向證明無線BMS的從控和主控安全。總之,無線BMS的階段性阻礙還是沒有突破的,需要比較長期跟進,并不是馬上就能推這樣一個產品,它就能夠上車。

最后是我們對行業的預測和思考,BMS市場肯定是隨著新能源汽車銷量上升而上升,為什么我們這邊又感覺它有一些阻礙或者是變化,實際上在三年內,內部會有非常多的技術和布局改變,在成熟期它還沒有迎來新曲線的時候,需要大家更加靈活調整自己;短期,車企供應商怎么調整定位,獲得主動權;芯片國產化背景下,如何提前布局好,尤其是供應鏈這邊,只有真正當我們的BMS里面的關鍵硬件國產化提高了,它的利潤也好、市場也好,才能夠更合理的打開。長期來看,無線BMS等新的技術,包括場景,企業可以合理儲備前瞻技術,達到最終的比較好的整體戰略。

來源:第一電動網

作者:NE時代

本文地址:http://www.155ck.com/kol/213731

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號