關注并標星電動星球News

每天打卡閱讀

更深刻理解汽車產業變革

————————

出品:電動星球News

作者:蟹老板本人、毓肥

新造車應該從哪一年開始算起?

有人說,應該從樂視汽車開始;但更多人感覺應該從蔚小理成立時開始。

如果依此推算,2014 年可說是中國新造車真正的開端。

這一年 11 月,蔚來汽車成立;稍早的年中,小鵬汽車成立;至于理想,則稍晚于 2015 年 7 月成立,起初它的名字叫做車和家。

距今,恰好十年。

如果按李斌所言,這一輪的變革,還要經歷差不多十年左右,也就是大概 2035 年才能塵埃落定,2024 年又可以看成是全新一個十年的開啟。

以十年為期去回望,頗有趣味。

譬如,上面這張圖,你認得的有幾個?還有幾個剩下了?

與之相對應的問題則是,那些已經消失沉淪的品牌,那些當下傲立潮頭的品牌,他們做錯了什么?做對了什么?又改變了什么?

回望過去十年,在經歷了騙補風波后的中國新造車,圍繞著智能與電動兩大主題,不斷螺旋上升,將「電動爹」、「大趨勢」拋在身后,幾乎提前十年完成了新能源滲透率 35% 的目標。

也正是因為這樣的提前,所有人開始意識到,智能電動的趨勢已然不可抵擋。而下一個十年會帶來的,則是對所有汽車公司的大考:還能不能在牌局上,又能否拿到開往新時代的船票。

在這樣的一個承上啟下的年份,我們希望有更多的記錄,因此也寫作了今天這篇文章,以完成對時代的注解。

作為宏大時代的一個切片,它大體分為:十年、新新造車、智能、全球、船票,總計五個章節。

這是我們努力做出的注解,它有邏輯、有偏向,也有情緒。

下面開始。

我們接下來對時代的回答,只是萬千答案的一種,而且是簡略的那種。

譬如,「做錯了什么」與「做對了什么」,我們給出的的方向是兩組詞是:智能與效率。

從科技史的角度而言,人類的科技進步,五千年來都是圍繞著兩個主題進行的:能源與信息。

而智能電動汽車之所以能成為汽車產業百年之大變革,皆因其為二者的交叉。

因而,不敢說現在存在的品牌,一定把智能做得很好。但那些已經/正在消失的品牌,卻大體都是智能沒有做好的,而且效率低下的。

譬如,威馬沈暉那句:「如果選擇代工生產,我會天天睡不著覺」,也曾在 2018 年年底獨領風騷。人們說,威馬有料,靠譜。

又譬如,2015 年曾轟動一時的「和諧富騰」,當時有 FMC 和愛車兩個子品牌。前者逐漸演變后來的拜騰,后者則延伸為愛馳——創始人付強,曾擔任過愛馳公司 CEO。

而無論是拜騰還是愛馳,其創始人/CEO 在當時來看,均是有價值的投資標的。汽車行業精英,人脈足資源好經驗足,并凝聚了當時汽車行業大批精英人士。

及至今日再看,不說趕上蔚小理,連當年不起眼的零跑、哪吒都后來居上,月銷過萬了。只能說這一批高階汽車職業經理人/藍血汽車人,的確缺乏最底層的思考,以及鋼鐵般的意志。只可惜了拜騰的鐵娘子丁清芬和那一群汽車精英們。

至于效率低下的典型案例,莫過于拜騰,21 年破產清算時曾爆出 300 外國員工一年吃掉 5000 萬零食的驚天消息。而我們上一次見到拜騰聯合創始人戴雷,是在 2021 年上海車展的恒大汽車展臺。

新造車不僅不相信眼淚,其實也容不下喝紅酒抽雪茄與高談闊論。

又譬如,新造車十年改變了什么?

答案或許有三。

第一,智能日漸成為了消費者購買的關鍵決策項。

智能座艙芯片從 602A、820A,一路演進到 8155、8295,甚至 8650,企業紛紛以此賣點,追高逐遠。

曾經可以忍受的開機慢,當下已然成為硬傷。曾經被譽為神技的連續語音對話,當下已然是標配;曾經讓人艷羨的車機游戲,當下已然升級為 3A 大作….

智能駕駛則更卷。2018 年,一臺能夠通過大曲率彎道的車,就可以拿下滿堂喝彩。但當下,城區領航激戰正酣,躲避快遞小哥已不算是絕活,能在無圖下「自動」通過小區、鄉村小路,才能讓人鼓掌喝彩。

圍繞著智能,華為小米加速切入市場,蔚來更是連發 12 項全棧自研技術——不僅宣布了自己的 5nm 神璣智駕芯片,而且在汽車操作系統層面毫不掩飾自己的供應鏈野望,推出了要替代 AutoSar 的 SkyOS。

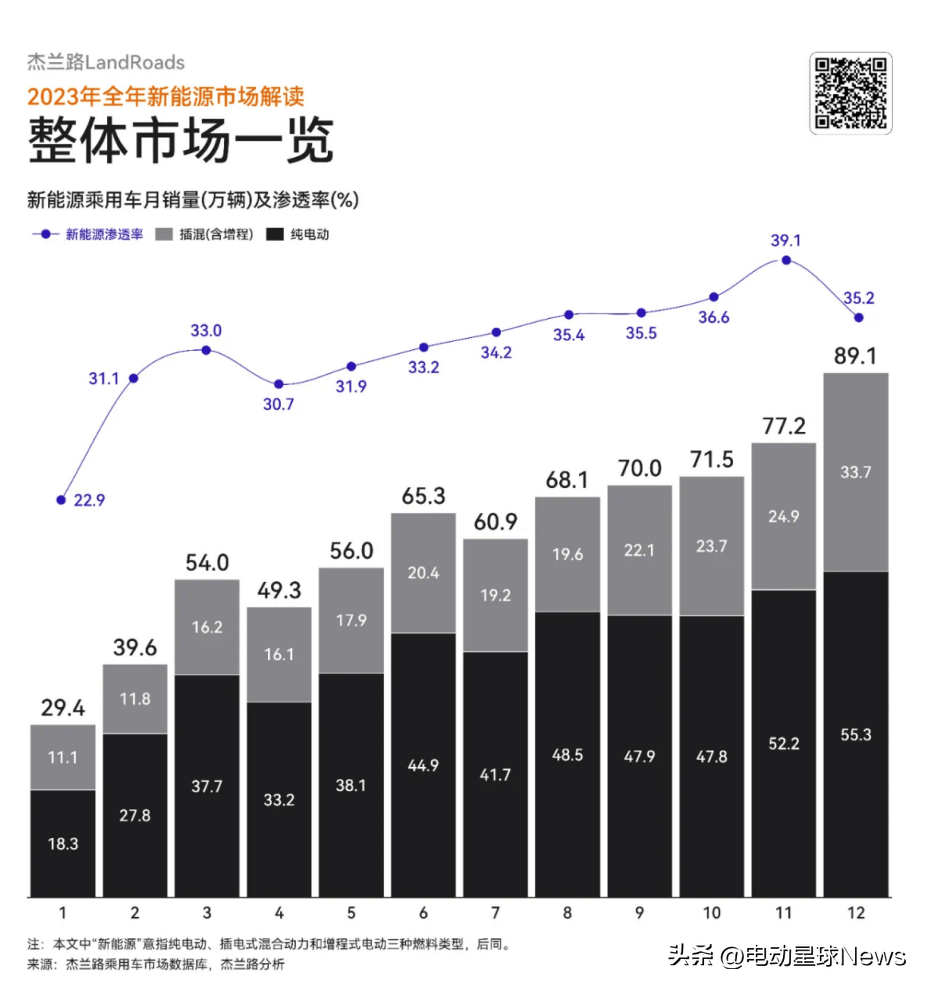

(注釋:圖來自杰蘭路)

其次,新能源汽車的滲透率一路狂飆,推動智能電動開始從早期用戶加速跨越至早期大眾。

從 2018 年的電動爹,到 2020 年依然帶著嘲諷的「大趨勢」,再到當下的毋庸置疑。這背后是中國新能源滲透率的加速狂飆。

這樣的加速,甚至超出了一線的感知。譬如,2022 年 8 月,小鵬汽車 CEO 何小鵬曾做出一個預測,認為新能源汽車的滲透率會在 2025 年達到 35% 左右。

但根據乘聯會最新的數據,2023 年中國新能源乘用車批發量達 886 萬輛,滲透率已經接近 35%。

「從目前的數據和行業發展趨勢來看,我國新能源汽車滲透率或將提前 10 年或 9 年突破 50%,也就是將在 2025 年或 2026 年占比超 50%。」

全國政協常委、經濟委員會副主任,工業和信息化部原部長苗圩在 1 月 24 日甚至這樣說。

隨著一二而來的,則是答案三:中國汽車產業被全面激活。無論是宏觀上出海潮,還是具體到個人的職業變動。

當下的疑惑或者只剩下,這樣的全面激活,還將持續多久?

又一個十年?

從銖積寸累到百舸競發,我們該如何觀察,中國汽車工業被全面激活的第二個十年?

新十年蘊含新趨勢,新趨勢帶來新視角,站在兩個十年的交匯點,我們看到的關鍵詞,是新新造車;關鍵節點,則是 2023 年 12 月前后,兩場關鍵發布會。

什么是新造車的新上加新?互聯網勢力的跨界入局。

2023 年 11 月 28 日,智界 S7 正式登場,智界是華為智選車路線的第二個賦能品牌,這場發布會也是智選車「四界」矩陣正式登場的號角。

12 月 28 日,雷軍用三個小時,將小米汽車 SU7 的預熱,擴寫到和正式發布會之間只差一個價格;但更具有代表意義的,應該是發布會前一晚,小米汽車向整個汽車行業「致敬」。

小米的致敬既是先禮,更是后兵。

算上 12 月正式交付的極越一起,小米華為百度,這三家互聯網領域的中國科技巨頭,成為中國新造車「新上加新」的代表。

新上加新,首先指的正是那些在 2023 年正式入局的玩家們:華為、小米、極越、極石,等等。其次,還代指著中國智能電動汽車,新的時代背景。

2023 入局的新新造車們,背后依靠的趨勢,是中國智能電動汽車供應鏈的進一步成熟,同時也是中國智能電動汽車市場的進一步成熟。

2019 年特斯拉用 256kW 的 V3 超充,宣告充電速度已經迫近加油;2017 年蔚來則用 3 分鐘換電,喊出那句「加電比加油更方便」——這是「老新勢力」們,在上個十年為了普及電動汽車,推動的技術變革。

而到了 2024 年,新新造車們乘著的,則是人均 800V 全域高壓的東風,充電 5 分鐘續航兩小時這句話,也終于從手機圈聊到了汽車圈。

電動是新新造車入局的前提,智能是新新造車發力的重點。

摩爾定律的余暉,也在 2023 照耀到了新新造車的頭上,英偉達、高通、華為、地平線、Mobileye...智能駕駛芯片制造商們,將更高算力的芯片價格,打到了更多用戶能負擔的價位區間。

硬件瓜熟蒂落,生態枕戈待旦。

華為小米百度高調進場的背后,是它們代表著的互聯網科技勢力,對軟件生態的熟稔和把控;同時,更是智能電動汽車硬件進入成熟期之后,消費決策開始向軟件體驗傾斜的順其自然。

如果我們把中國新造車的第一個十年,看作是軟件定義汽車的開端,那么從第二個十年開始,從新新造車全面交付的 2024 開始,則可以說是軟件定義汽車的大爆發。

這種爆發,會以車手互聯的方式,形成智能體驗的強烈分化。

2024 年,不支持深度車手互聯的新造車,開始成為少數派。無論車企自己做不做手機,一款可以深度無縫流轉手機+汽車兩款移動互聯網設備的 APP,將成為衡量車企軟件能力的標尺。

而伴隨著電動汽車從早期大眾走向晚期大眾,這樣的分化會愈演愈烈,這也是我們觀察新新造車的一個關鍵原因。

華為、小米這樣伴隨著互聯網時代成長的科技公司,自然觸動著消費者對于「智能」的印象。當科技公司深度參與智能電動的下半場,「老」新勢力會如何應對?

2024 的新造車與新新造車之爭,必然是智能之爭。

人類文明的歷史,是一部城市史。

城市是人類智慧的地理載體,而人類對信息的高密度傳輸效率追求,以及人類對自身的高密度出行效率追求,最終推動了城市的發展和進步。

時針劃過新造車,兩種效率追求,在智能汽車上進一步融合。

2012年,馬斯克要給 Model S 裝上當時最大的車規級屏幕,他說「汽車未來是輪子上的計算機」;2015 年CES,黃仁勛展示了基于 Tegra X1 打造的自動駕駛 DEMO,他說「芯片未來將取代人類司機」。

十年后,汽車的智能算力從 Tegra X1的約 1TOPS,發展到 Thor 的 2000TOPS。汽車的智能駕駛功能,也從鎖死油門的定速巡航,發展到全速域 ACC,再到高速,然后是 2023 智能汽車的絕對熱詞——城市領航輔助駕駛。

比見證領航駕駛進城更驚喜的,是中國新造車,參與了全球汽車工業變革的最前沿探索。

2019 年初次體驗特斯拉高速 NOA 時,我們驚訝于汽車的主觀能動性第一次接近了人類駕駛員。接近 5 年后回過頭,我們更驚訝于中國新造車的智駕進擊。

2021 年 10 月 23 日,我們在廣州第一次體驗到了小鵬的 CNGP 城市領航;半年后,我們用一臺算力 30TOPS 的小鵬 P5,闖過了廣州市著名的交通熱點「中山一立交」。

到了 2023,城市,成為整個中國新造車爭奪智駕旗幟的兵家要地。圍繞城市,我們去年見證了多輪營銷和技術大戰。

首先是城市智駕的「開城」大戰,從年初華為的 45 城、小鵬的 50 城,一路激戰至年底何小鵬喊出 200 城,甚至是 2024 年 1 月 1 日官宣的 243 城。

另一方面,蔚來用 NT2.0 架構堪稱奢華的四顆 Orin 配備,以群體智能的邊緣計算方式,憑借著開「程」的思路,也在力爭讓 NOP+ 直追第一梯隊。

除此之外,極氪的后發加速度、大疆車載的蓄勢、小米 SU7 未到智駕先行的發布會,以及理想 NOA 的「全國都能開」,還有毫末智行、地平線等等一系列中國智駕供應商...

它們共同組成了 2023 年,中國新造車城市智駕大戰的群雄逐鹿。

而當智能駕駛不斷解放駕駛員的精神壓力,人們對智能座艙全時互聯的體驗要求,也在提高。

2022 年開始,高通驍龍、華為麒麟、AMD銳龍,幾乎統治了高端智能座艙,正好對應了 AOSP 和 Linux 兩大車載系統陣營(代表企業分別是蔚小理華、特斯拉)。

下一個十年,我們會見證更多智能座艙的參戰者。

2024 CES 上,藍色巨人英特爾宣布正式入局智能座艙賽道,極氪將成為首個合作方。同樣是 2024 年推出的大眾 MEB+ 平臺車型,以及奧迪 PPE 平臺車型,則會全面搭載來自三星的下一代智能座艙芯片 V7/V9。

從芯片到 OS,智能座艙會以生態中樞的形式,影響著我們購買智能汽車的決策。

去年 12 月 28 日的發布會上,雷軍將 HyperOS 帶到小米 SU7 車內,小米引以為傲的米家生態,從此有了手機、電腦、平板以外的第四個控制終端。

時間再往前推,出身億咖通的沈子瑜,如今身兼魅族和極星兩個手機(汽車)品牌的重擔,身兼蔚來汽車 CEO+CTO 的李斌,則在 9 月份的上海拿出了第一代 NIO Phone。

不想做手機的車企不是好的人工智能公司,從新老十年的種種跡象來看,還只是一句調侃、一個噱頭嗎?

從這個問題出發,一臺智能汽車,如何滿足次時代人類在城市中、在城市之間出行、生活的效率需求,成為一家車企如何在新十年獲得下一輪競爭資格的關鍵。

而從人類發展的最高,回到產業進程的細微,我們對接下來的智能十年,還有太多疑問和未知。

真正的端到端智能駕駛會實現嗎?無人駕駛還要多久落地,法規、保險、商業模型還要多久準備好?手機和汽車,到底誰會成為人類移動生活的主導樞紐?

我們會在泥濘和崎嶇中奔向答案。

同樣泥濘和崎嶇的,還有中國新造車的出海之路。

2023 年,我國汽車產銷突破 3000 萬大關。如今地球上最具活力、競爭烈度最高,同時也是規模最大的汽車產銷國,希望在全球舞臺上證明自己有引領下一個時代的能力。

如何總結 2023 年新造車的出海里程?四個字:西進、南下。

南下,指的是東南亞、南美、非洲、澳大利亞等國家;西進的難度則明顯更大,因為歐洲是汽車工業的發源地、豪華車企的大本營,而美國甚至是空白。

如何評判新造車出海的成效?歐盟委員會主席馮德萊恩,也許比大多數外國朋友更清楚:「全球電動車市場充斥著平價的中國汽車」。

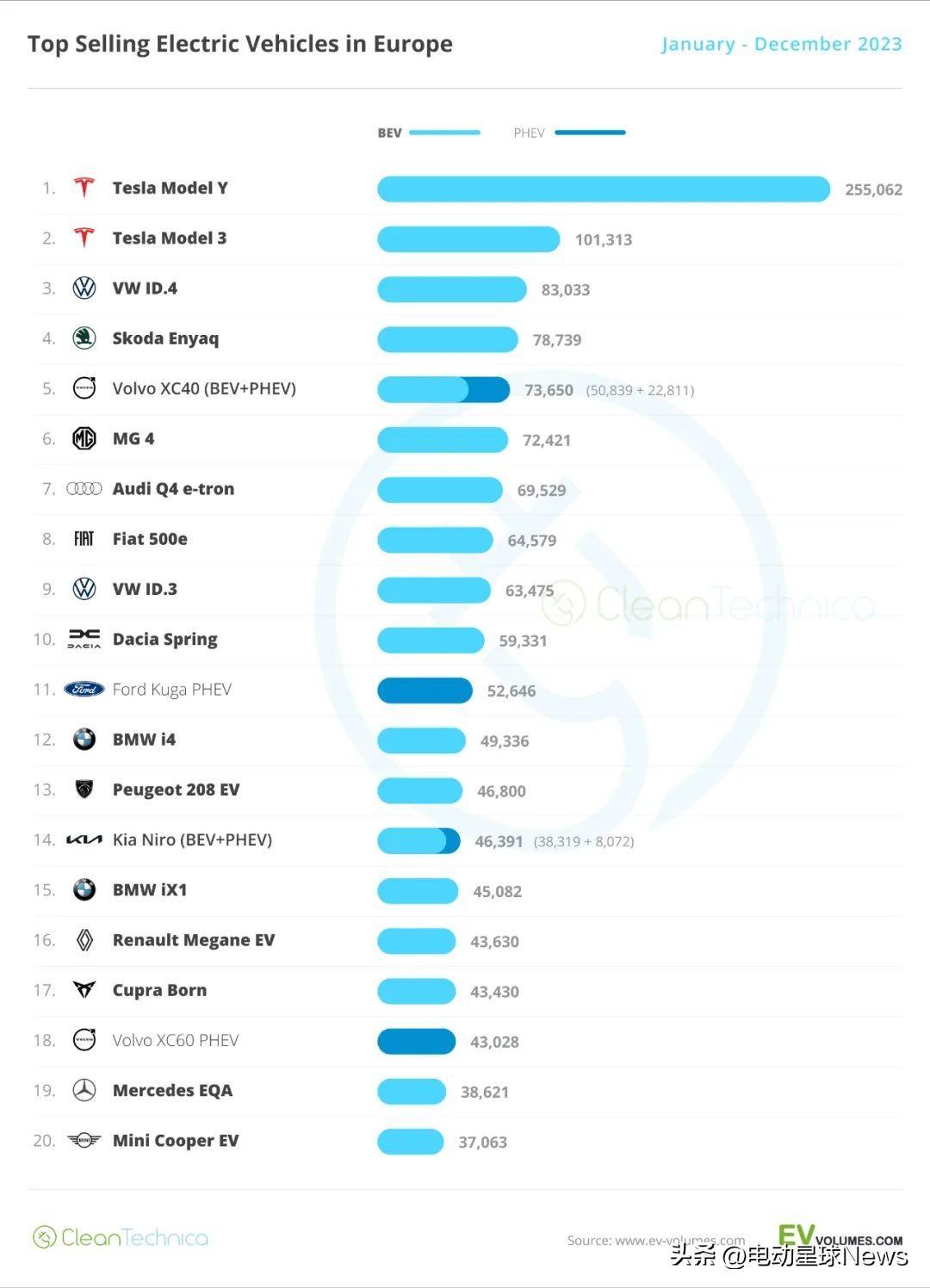

2023 年 9 月,歐盟正式啟動對中國電動汽車的反補貼調查,蔚來、小鵬、零跑、極氪等等有歐洲計劃的中國電動車企,均有可能受影響。

縱觀 2023 年,歐洲新能源銷量榜前 20 里面,只有名爵 4 一款純電車型完全來自中國車企(數據來自 cleantechnica)。

這并不影響歐盟委員會的警惕,因為除了 Model 3/Y,上表另外 17 款新能源車型放在中國本土市場,都將受到中國新造車的劇烈沖擊。

下一個十年,技術、產品,不再是中國新造車走向全球的瓶頸,品牌和文化才是。

出生于 2003 年的特斯拉,用了 18 年的時間,成為歐洲新能源銷冠,然后在第 20 年成為全球無定語單車型銷冠。

中國新造車要用多久,占領全球消費者的心智,培養出技術領先、產品領先、品牌領先的形象?

比亞迪、長城、奇瑞等車企,正在南下的主流市場拿下一個又一個勝利,而除了泰國巴西澳大利亞,中國電動汽車如何在西方國家的人文、法規背景下,再造一個,甚至多個「特斯拉」?

蔚來希望用體系化出海的方式給出答案,小鵬則希望用全球落地 NGP 的方式給出答案,中國車企,還會在接下來的十年,給出智能電動全球化的更多答案。

甚至可以說,真正的全球化,是拿下「全球前五」的品牌基礎。

但與此同時,「出海」是雙向的——中國新造車南下西進的時候,西方傳統車企也在東渡。

2021 年堪稱中國新造車的集體沖高大年,極氪、嵐圖、智己、阿維塔等一系列高端品牌集體亮相。2022 年比亞迪的仰望,以及 2023 年華為的四「界」,則將這股浪潮推向了百萬級。

曾經,這個價位段屬于德日英美豪華車企,也就是 BBA 們。當中國新造車奮起高端,一種觀點是「傳統車企要完了」——和當年那句「傳統車企一發力」遙相呼應。

事實是,BBA 依然有需求,而 BBA 依然要追趕。

截止到 2023,在中國新造車全力沖高的第一個十年內,傳統豪華車企也「默默」完成了它們的初步電動化。

比如奔馳已經完成了從 EQA 到 EQS 的布局,比如寶馬同樣覆蓋了 iX1 到 i7,甚至是勞斯萊斯閃靈級別的市場。奧迪的 PPE 雖然姍姍來遲,但保時捷已經完成了 Macan 的高壓純電進化。

同樣地,我們也看到了 BBA 們對智能電動化的速度和烈度,估算不足,所以它們需要追趕。

另一方面,這個十年結束之后,日韓作為二十年前汽車工業低碳、減排的先鋒,反而逐漸在國內智能電動討論中淡化了。

豐田章男依然憑借總銷量,屹立在全球車企領導人之巔,但卡羅拉的銷冠已經沒了;韓系純電車在美國賣得不錯,但中國新造車早已在 20 萬以內市場打得不可開交,留給它們的空間越來越小。

更關鍵的,是日韓車企在智能化領域的缺失,讓它們在這個強調全時在線、生態互聯的時代失去了討論度——一如日本錯過移動互聯網時代。

甚至于,日本的「新新勢力」索尼造車,比它的「代工廠」本田更有話題度。

下一個十年,我們是會見證 BBA 的守擂,還是日韓純電的中興,抑或是那些曾經輝煌的「百年老店」,在中國新造車的崛起之后,受到劇烈沖擊?

更關鍵的是,當我們把目光放到全球,下一個十年,在不確定性不斷增加的背景下,我們還能否聚焦于市場的競爭、產品的競爭,而不是讓人類科技的進步,局限于歧視性政策之間的競爭?

智能電動汽車的大航海時代,才剛剛開始。

2023 年 12 月 27 日,在小米汽車第一場名為「跨越」的發布會召開之前,雷軍和他的小米汽車發動了一次「突襲」,也即是《點名蔚小理、迪華寧,雷軍六改微博、豪擲廣告「致敬」先行者》

從早上九點的六改微博、再到夜間的豪擲廣告,小米汽車成為了當天汽車圈最大的熱點。

微博的熱搜,譬如,#小米汽車向華為比亞迪致敬# #雷軍向比亞迪華為等先行者致敬##多家車企回應雷軍致敬##理想汽車回應雷軍致敬##何小鵬回應雷軍致敬# 等等,不一而足。

此事過后,幾乎所有人都認為,被致敬的六家汽車,無論從哪一個方面來看,都是小米汽車「字斟句酌」過后的考量——它其實是雷軍心目中關于「新汽車船票之戰」的先聲奪人。

雷軍為何要這樣?因為,在他看來:「智能電動汽車就跟消費電子跟軟件行業最后是一樣的,它是贏者通吃的,所以我們覺得做不到全球前五就活不下去。」

這句話,隨著央視 1 月下旬的《開年迎新訪名企》節目的播出,又再一次成為行業的爭議點。

人們在想,誰會是中國新造車的前五?也有人 CUE 了蔚來的李斌,因為李斌的判斷則是:「汽車行業不是贏者通吃的」。

當天,我們發布了一條微博,說我們理解這個事情的看法只有一個邏輯:5 萬、10 萬、15 萬、25 萬、35 萬、50 萬、100 萬,是不是一個市場?

這是消費電子跟智能電動汽車因為價格,最大的差異。

但,如果再深入去想,有一個邏輯,是能穿越價格帶的,那就是智能,或者換句話說——「軟件定義汽車」。

以「智能」為外顯的數據能力、軟件能力,因為其邊際成本趨近于零,因而積累的能力,在邏輯上是能夠穿越價格帶。

這也是為何在 2 月初,有朋友在談及華為小米入局后,認為蔚小理三家都將遭遇嚴重挑戰的底層邏輯。

因為,他們認為,智能化的組織架構、智能化的營銷網絡和服務、智能化的產品能力,這些蔚小理擅長的東西,對于華為小米而言都是手到擒來的。

這一次談話,發生在 24 年 1 月交付數據出爐之時。這一個月,就新造車而言,華為支持的問界,在交付量上超過了理想。

而就在我們寫稿之時,新浪微博也發布了 2023 年下半年汽車行業十大熱搜品牌,依次為:小米、蔚來、問界、智界、理想、極氪、特斯拉、小鵬、比亞迪、長城。

在去年 6 月的第十五屆中國汽車藍皮書論壇,何小鵬在主題發言中說,中國將來在全球領域里可能有前八名,但是中國企業在這個前八里面能占據幾個?不知道,也許 4 家,也許 5 家,但一定不會是全部。

至于誰已經在牌桌上,他的判斷則是:「今天有誰已經在牌桌上?起碼我認為中國沒有一家創業企業,已經確定在下一次的牌桌上,今天沒有人拿到這個船票。」

但無論如何,正如李斌所言:從 24 年開始的這兩三年會非常殘酷!

因為,「這是決賽圈開始。前面都是資格賽、淘汰賽、小組賽,并不是說你到了決賽你就一騎絕塵了,不是這樣的,決賽圈以后還要經歷差不多十年左右的時間才可能這個塵埃落定。」

而這十年,正是新造車的全新十年。

(完)

來源:第一電動網

作者:電動星球News蟹老板

本文地址:http://www.155ck.com/kol/218889

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號