汽車行業正在快速發展和變化,需要跟上節奏的,不僅僅是車企。

背后無數的供應鏈企業,都需要敏銳地捕捉到市場的脈搏,調整自己的方向。

今天,我們就從汽車智能化供應鏈中,挑選四家正在積極轉型的Tier 1,透過最新的半年報,來看看他們的轉型之路走得如何。

1

—

德賽西威

先來看德賽西威,今年上半年,德賽西威實現營業收入116.92億元,同比增長34.02%;歸屬于上市公司股東的凈利潤為8.38億元,同比增長38.11%;歸屬于上市公司股東的扣除非經常性損益的凈利潤為7.9億元,同比增長49.66%。

三項主要經營指標均實現了兩位數的增幅,且收入規模與盈利水平創同期歷史新高。

目前企業聚焦于汽車智能化的核心產業——智能座艙、智能駕駛、網聯服務。

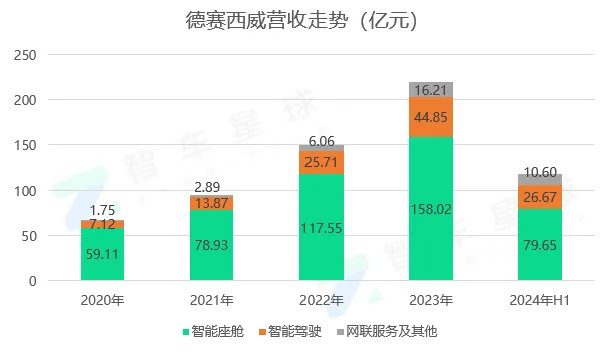

從近幾年三大板塊的營收占比來看,智能座艙依然是德賽西威的支柱業務。

今年上半年,智能座艙版塊營收為79.65億元,同比增長27.43%,該業務貢獻營收占公司總收入的68.12%。

德賽西威的智能座艙業務主要包括了智能顯示、智能交互、智能域控解決方案。

報告期內,德賽西威以8155平臺為代表的第三代智能座艙域控制器已在理想汽車、奇瑞汽車、廣汽乘用車等眾多車型上規模化量產,并獲得奇瑞汽車、吉利汽車、廣汽豐田等車企新項目訂單,市場規模快速提升。

以8295平臺為代表的第四代智能座艙域控制器已在理想汽車上配套量產,并持續獲得理想汽車、廣汽乘用車、吉利汽車等多個新項目訂單。

另外,信息娛樂系統已獲得廣汽埃安、廣汽乘用車、長城汽車、MAZDA、Toyota Indonesia等新項目定點;顯示系統已獲得奇瑞汽車、吉利汽車、長城汽車、VOLKSWAGEN、豐田汽車、CEER、SEAT、Audi、CAT等海內外車企的多個新項目訂單。

智能駕駛業務方面,今年上半年實現營收26.67億元,同比增長45.05%,占整體業務總量的21.07%。

目前,德賽西威的高算力智能駕駛域控制器已在理想汽車、極氪汽車等客戶上規模化量產,并獲得豐田汽車、長城汽車、廣汽埃安、上汽通用、東風日產等多家主流客戶新項目訂單,營收規模持續提升;輕量級智能駕駛域控產品也已獲得奇瑞汽車、一汽紅旗等車企新項目定點。

根據財報,德賽西威正在加速向以NOA為標志的高階智能駕駛進化,而這個加速的切入點,來自于高階智能駕駛對毫米波雷達性能的更高要求。

今年上半年,德賽西威發布了新一代高性能CRD03P角雷達,能滿足L2+級別智能駕駛感知需求,同時,還布局了FRD02級聯成像雷達、FRD03前向毫米波雷達、CRD03E角雷達等系列傳感器產品,為高階智能駕駛提供感知支持,報告期內,其毫米波雷達產品已獲得奇瑞汽車、廣汽乘用車、廣汽豐田等多家車企新項目訂單。

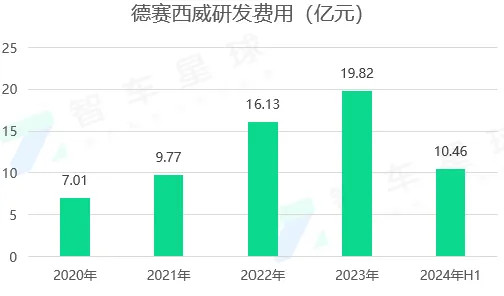

而在研發層面,德賽西威一直保持著10%左右的營收占比投入研發,2024年上半年,公司研發費用同比增長17.99%至10.46億元,占營業收入比例為8.95%。

2

—

均勝電子

對于均勝電子,上半年業務保持穩健增長,盈利能力大幅增強。

報告期內,均勝電子營收271億元,實現營業利潤總額約11.35億元,同比增長60.45%;歸母凈利潤約6.37億元,同比增長約33.91%;歸母扣非凈利潤約6.39億元,同比增長約61.20%;整體毛利率提升2.14個百分點至約15.58%。

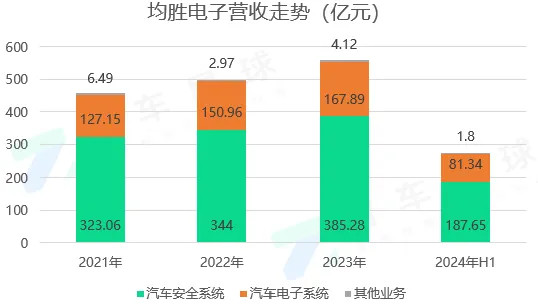

均勝電子的業務主要分為汽車電子和汽車安全兩大板塊。汽車電子業務主要包括智能座艙、智能網聯、智能駕駛、新能源管理等;汽車安全業務主要包括安全帶、安全氣囊、智能方向盤和集成式安全解決方案相關產品。

目前,汽車安全業務依然是主力業務,占比一直保持在70%左右水平。

針對汽車電子業務,均勝的策略是圍繞車路云協同、車身域智能化、智能座艙、智能駕駛、智能網聯、新能源汽車高壓快充等領域保持高強度研發創新投入,2024 年上半年研發投入合計約17億元。

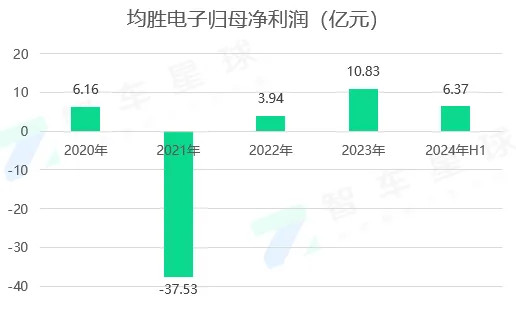

歸母凈利潤層面,均勝電子的表現不如營收平穩。

2021年度,均勝電子針對經營業績未達到預期效益的子公司計提了商譽減值準備。此外,受全球疫情、芯片短缺等多種因素影響,公司經營成本大幅上升、資產減值大幅增長。

受上述多重因素影響,均勝電子在2021年出現了37.5億元的歸母凈利潤虧損。

好在,得益于汽車安全業務的市場領先地位,虧損情況有所好轉。

對于均勝,做好現有核心客戶業務的同時,重點瞄準智能電動汽車滲透率持續提升、中國自主品牌國內市場份額快速增長以及國內車企出海等市場機遇,不斷加大對中國市場、特別是國內頭部自主品牌和造車新勢力的拓展力度。

根據財報,2024年上半年均勝電子全球累計新獲訂單全生命周期金額約504億元。

具體情況如下:

1、汽車安全業務獲取新訂單全生命周期金額約398億元;汽車電子業務獲取新訂單全生命周期金額約106億元;

2、新能源汽車相關的新訂單金額超300億元,占比超60%;

3、中國市場特別是自主品牌/新勢力的合作關系不斷加強,國內新獲訂單金額約 230億元,占比超45%,且頭部自主品牌及造車新勢力客戶訂單金額占比持續提升,尤其汽車安全業務已完成對新能源銷量榜TOP10客戶的全覆蓋。

不過,新增訂單完全落地還需要一定的時間周期,且過程中還存在變化的風險。

報告期內,均勝電子現金流充沛,經營活動產生的現金流量凈額約18.69億元,同比增加16.05%。

3

—

四維圖新

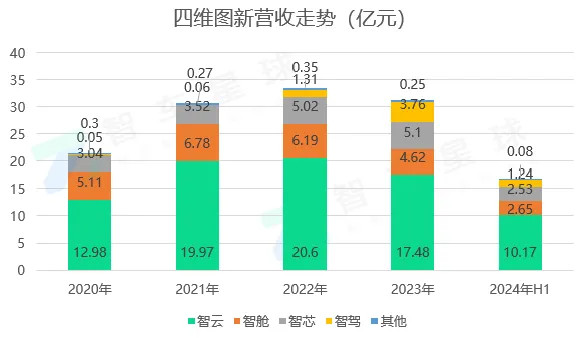

四維圖新從2021年開始,將業務分類從車聯網、導航、芯片、高級輔助駕駛及自動駕駛等改成為智云、智艙、智芯以及智駕,更加貼近汽車智能化的發展脈絡,也初步完成向智能出行科技公司的戰略轉型。

智云業務,主要是指基于近20年積累的地圖數據底座優勢和云端一體化服務能力,面向智能出行、智能駕駛、智慧城市應用需求,提供定制化、場景化MaaS解決方案。

簡單來說,面向最主要的汽車客戶,提供車規級SD地圖、ADAS地圖、HD地圖、AVP地圖、高精度定位及基于此打造的云端一體化服務等。

目前來看,智云依然是四維圖新的支柱板塊。今年上半年貢獻的營收為10.17億元,同比增長15.82%,占總體營收的61%。

智芯業務同樣保持了良好的發展勢頭,上半年實現營收2.53億元,同比增長 13.55%,占總營收的15.2%。

目前四維圖新的主要芯片產品包括智能座艙芯片(SoC)和車規級微控制器芯片(MCU)。

SoC產品端,SoC產品業務收入大幅提升,新一代中高階智能座艙域控芯片 AC8025成功實現量產,根據財報,已搭載到某自主品牌車型的智能座艙系統中。同時,AC8025已獲得多個海內外車廠項目定點,將在下半年和明年陸續量產,預計出貨規模近百萬顆。

MCU產品端,在已有的AC780x平臺、AC7840x平臺和AC7870x平臺基礎上,推出了首顆MCU+芯片AC7801L,這是公司首次在單顆芯片中集成MCU、高壓 LDO電源、LIN Transceiver、監控診斷、安全保護電路等功能。

智艙業務板塊在今年上半年實現收入2.65億元,同比增長9.37%,成功交付了豐田、上汽通用五菱、韓國雙龍汽車等海內外車廠的項目。

報告期內,智駕業務板塊營收為1.24億元,同比下滑了13.7%,是四大業務板塊中唯一出現下滑的板塊。

目前,四維圖新在智駕板塊的主要產品為基于地平線J2芯片的一體機以及基于地平線J3芯片的5V5R智駕方案。在此基礎上,下半年還將啟動基于地平線J6E芯片的中階行泊域控制器的研發。

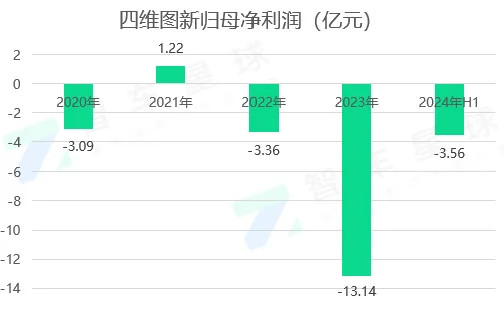

在歸母凈利潤的表現上,四維圖新就稍顯遜色,報告期內依然是虧損的狀態。

在2023年,四維圖新進行了業務聚焦,明確了以“智駕”為龍頭的業務主線,整個企業要逐漸從產品提供商轉型成為解決方案提供商。

但由于智駕產品單價下降,收入增長并不明顯。同時,智云與智艙業務受市場競爭加劇、企業自身戰略調整聚焦等因素影響,收入同比有所下降,使得2023年出現了較大幅度的虧損。

后續智駕業務能否有所突破,也成為四維圖新能否轉型成功以及扭虧為盈的關鍵。

4

—

商湯

與四維圖新類似,商湯也在2023年對自己的業務板塊進行了調整,將智慧商業、智慧城市、智慧生活三大板塊調整為生成式AI、傳統AI和智能汽車。

作為本就擁有“人工智能”這個關鍵詞的企業,隨著ChatGPT的爆火,商湯也乘上了東風。

其以「日日新」大模型為核心的生成式AI業務,成為商湯成立十年以來,從0開始,最快速度超過人民幣10億元收入體量的新業務。

目前該業務已經在金融、醫療、企業Copilot助手等領域有所運用。

2024年上半年,生成式AI實現營收10.51億元,同比暴增255.7%,占到了總營收的60.4%。

與之相對的,其傳統AI業務的營收出現明顯的收縮,營收從2022年的31.21億下滑至18.38億,2024年上半年則為5.2億,同比下滑50.6%。

這樣的變化對于商湯是計劃之內。當前,商湯正在將曾經智慧城市的業務,也就是當前傳統AI業務的主要構成部分,轉向重點發展生成式AI業務。同時,向其他傳統AI客戶積極推薦其生成式AI產品。

除了AI板塊,商湯的智能汽車業務也是之后的重點。

2022年一季度,商湯完成了組織架構重組,成立了智能汽車事業群,大力投入智能汽車業務,致力于將商湯絕影打造為汽車行業最具影響力的AI賦能平臺。

也是從2022年開始,商湯的智能汽車業務有了明顯提升。今年上半年,由于產品量產以及V2X相關服務的收入增長,該業務板塊營收由去年同期的0.84億元上升到1.68億元,同比增長100.4%

在智能駕駛領域,商湯絕影在2023年成功實現了包括埃安Aion LX Plus、哪吒S、昊鉑GT等車型高速NOA功能的量產。在今年6月工信部公布的全國首批開展L3自動駕駛上路通行試點的9家車企中,商湯絕影為廣汽和一汽提供智駕解決方案。

在智能座艙領域,基于日日新多模態大模型、文生圖模型等能力組合,絕影與奧迪、本田、寶馬、小米、上汽智己、吉利等10余家海內外車企建立座艙大模型的合作。

在量產交付方面,報告期內新增交付70.5萬輛,同比增長80.0%。另外,上半年新增定點車型15個,新增定點車輛數量約600萬輛。

雖然業績在穩步向前,但商湯一直以來的虧損問題依然存在。常年的大額虧損,也是商湯的模式一直不被市場看好的主因。

今年上半年,商湯的歸母凈利潤為-24.6億元,虧損幅度較去年同期收窄了21.3%。

實現扭虧為盈,將是商湯轉型能否成功的重要關鍵。

5

—

寫在最后

今年6月,《美國汽車新聞》根據供應商上一年在汽車行業配套市場的營業收入進行排名,發布了2024年全球汽車零部件供應商百強榜。

本次榜上有名的中國企業一共有15家,比去年增加了兩家。

本文中提到的德賽西威與均勝電子均有上榜,分列74和40位。其中,德賽西威較去年排名上升15位,是本年度排名上升幅度最大的企業。

這些成績只是縮影,汽車產業快速發展和變化的背后,支撐的是無數供應鏈企業。

他們也有各自的課題要去完成,但我們相信,隨著中國汽車產業從國內走到海外,在不久的將來,中國會出現更多全球性的供應鏈企業,用強大的競爭力,參與到全球化的競爭之中。

來源:第一電動網

作者:智車星球

本文地址:http://www.155ck.com/kol/244782

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號