如果無法在短期內實現新能源汽車產銷指數級增長,一汽大眾、上海通用、長城、現代等車企可能將無法滿足新能源汽車積分(下稱NEV積分)要求。

近日,知名NGO能源與交通創新中心(Innovation Center for Energy and Transportation,下稱iCET)發布了《2019-2020中國乘用車企業新能源汽車積分合規與預測》(下稱iCET報告),對全行業和不同企業的NEV積分合規前景進行了預測。

報告指出,由于新能源汽車生產基數小,部分傳統車企的NEV積分占比增長十分緩慢。尤其是一汽大眾,在兩種預測情景下,NEV積分占比都以0%墊底,很有可能成為2019年和2020年NEV負積分最多的傳統車企。

iCET報告還提示,由于供過于求導致NEV積分價格較低,車企用NEV正積分抵償平均燃料消耗量(CAFC)負積分的成本也隨之拉低,進而使得企業升級內燃機節能技術的動力難以釋放。

NEV積分預測分高低情景,行業達標無難度

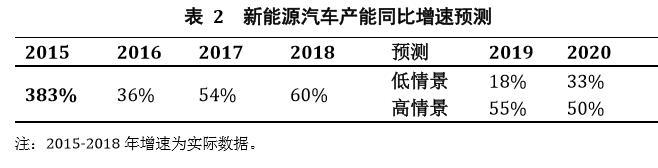

中汽協發布的數據顯示,2018年,國內新能源汽車產銷分別完成127萬輛和125.6萬輛,同比增速分別達到59.9%和61.7%。

按照《節能與新能源汽車產業發展規劃(2012-2020)》,2020年新能源汽車產銷力爭達到200萬輛規模,以現有基數計算,每年只需增長25%,便能達到預期,遠低于現有市場增速。

因此,iCET報告將預測情景分為兩類:

低情景,是基于《節能與新能源汽車技術路線圖》的國家新能源汽車產業規劃而設定的情景,即到 2020 年新能源汽車生產規模達到 200 萬輛;

高情景,是基于目前市場發展慣性,對未來幾年新能源汽車發展規模進行預測的情景。

高低情景下新能源汽車產能同比增速預測

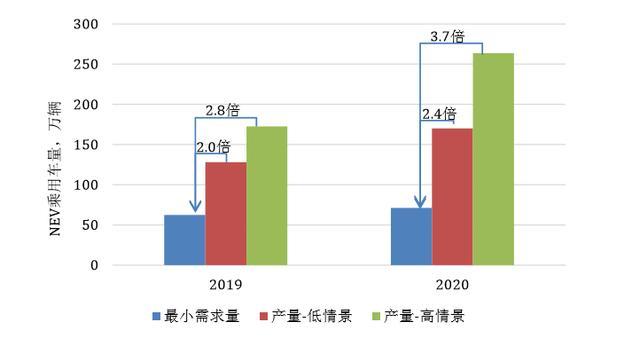

《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》(下稱管理辦法)規定,對傳統能源乘用車年度生產量或者進口量達到3萬輛以上的乘用車企業,從2019年度開始設定新能源汽車積分比例要求,2019年度、2020年度,新能源汽車積分比例要求分別為10%、12%。

在傳統能源乘用車市場規模保持不變(與2017年持平)的情況下,2019-2020年NEV積分需求量分別為241萬分和289萬分。計算得知,2019-2020年整體行業需要的最小新能源乘用車量為62萬和71萬輛。

2019-2020年新能源乘用車最小需求量與預測產量對比

即使在低情景下,2019-2020年,行業新能源乘用車的產量也遠超需求量。也就是說,只要新能源汽車市場穩步發展,全行業完成NEV積分合規沒有難度。

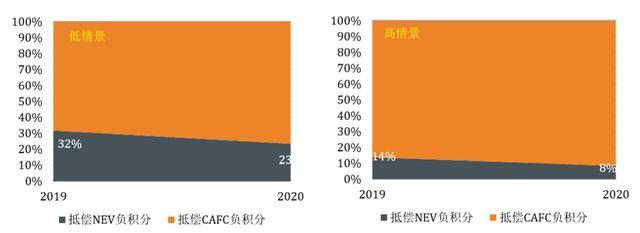

硬幣的另一面是,由于NEV正積分過剩,在充分利用的前提下,2019-2020年僅有不足1/3(高情景下只有8%)的正積分用以抵償NEV負積分,其余正積分只能用于抵償CAFC負積分。

注:假設 NEV 正積分沒有浪費,完全用于雙積分合規

供過于求導致NEV正積分賣不上價錢,再加上過往年份CAFC正積分結轉因素,企業只需要付出很少的代價,就能把因能耗高而拉升的CAFC負積分當年抵消。這樣一來,企業升級內燃機節能技術的動力可能難以釋放。

行業能輕松完成NEV合規要求,企業層面的NEV積分能否合規,則是冰火兩重天。

一汽大眾墊底,多家傳統車企NEV積分占比合規難

為預測主要傳統車企的NEV積分合規前景,iCET報告選取了2017年乘用車銷量排名前十位的傳統汽車企業,這十家企業的銷量占當年全國乘用車總銷量的 51.9%。

iCET報告統計數據顯示,這些車企大部分僅生產極少量新能源汽車,部分新能源汽車產量為零,而其合規基數很大。因此,以上車企要在短期內實現NEV積分合規,難度不小。

難度有多大?

2017年度已經生產新能源汽車的企業,iCET報告假設其產量按照高、低兩種情景中設定的統一增速擴大;對2017年度沒有生產新能源汽車的企業,其新能源乘用車產量按下表中所示的占乘用車總產量的比例預測。

尚未生產新能源乘用車的企業,2019-2020年度新能源乘用車占比預測

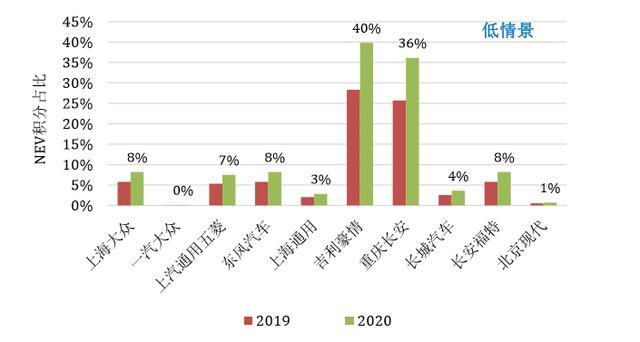

預測發現,低情景下,除豪情汽車和重慶長安,其他企業2020年NEV積分占比均不超過8%,低于合規要求(12%)。其中,一汽大眾和北京現代由于新能源汽車生產基數小,NEV積分占比增長十分緩慢。

低情景下,傳統能源汽車前十企業NEV積分占比發展趨勢預測

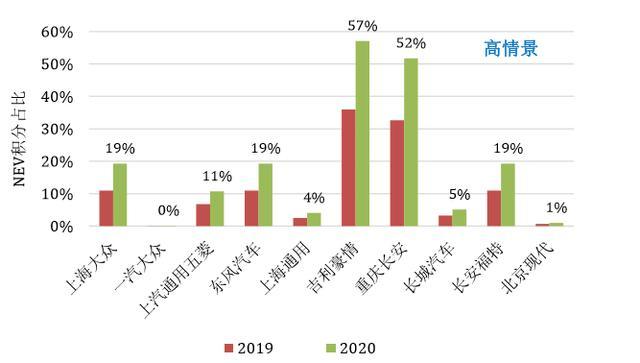

高情景下,傳統能源汽車前十企業NEV積分占比發展趨勢預測

高情景下,依然有半數企業沒有達到合規比例要求。尤其是一汽大眾,在高低情景下,NEV積分占比都以0%墊底。

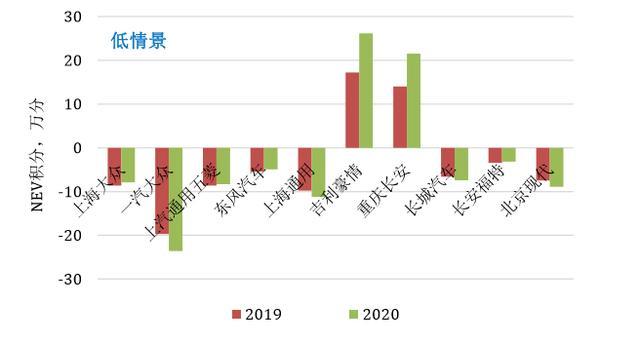

NEV積分方面,低情景下,有8家企業在2019和2020年度均產生NEV負積分,積分缺口高達 65 萬和 70 萬。

低情景下,傳統能源汽車前十企業NEV積分發展趨勢預測

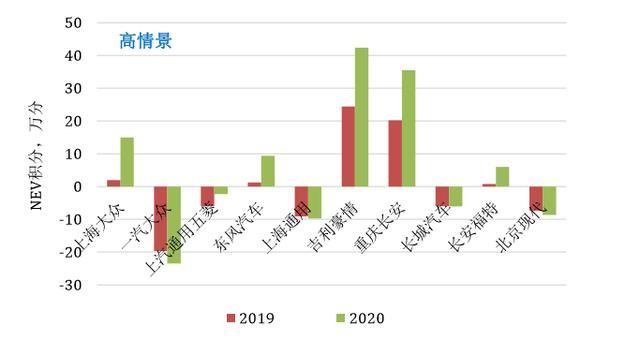

高情景下,傳統能源汽車前十企業NEV積分發展趨勢預測

高情景下,上海大眾,東風汽車和長安福特則從2019年起開始累積NEV正積分。2019和2020年均產生NEV負積分的企業數量降至5家,從低到高依次是:上汽通用五菱、長城、北京現代、上海通用和一汽大眾。

NEV正積分緊缺,“買買買”還是“造造造”?

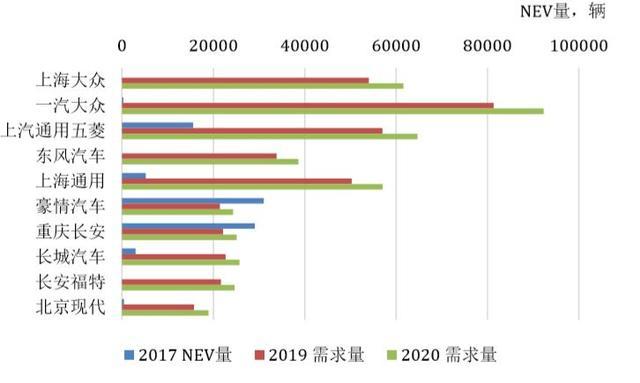

iCET報告將非新能源車企的新能源乘用車2017年產量和達到NEV標準所需產量值進行比對。統計顯示,豪情汽車和長安汽車只要保持現有新能源乘用車生產規模,就能達標;其他企業的現有生產水平與目標水平差距很大。

尤其是上海大眾、東風汽車和長安福特,這三家企業2017年間沒有生產新能源乘用車,要想達到2019年和2020年的目標生產規模,難度非常大。

主要傳統車企2017年新能源乘用車產量與NEV積分所需產量對比

這些急需新能源汽車完成NEV積分要求的車企,顯然不愿意買入過多NEV正積分,掏錢給競爭對手。

2018年11月,時任北京新能源總經理鄭剛稱,由于積分市場供大于求嚴重,“我們是中國碳積分最多的企業之一,但到目前為止,我們一分也沒賣出去。”

不愿買NEV積分,CAFC正積分也不能抵償NEV負積分,就只有自己造車一條路。

以大眾汽車為例,根據規劃,2019年,大眾(中國)將與合作伙伴共同投資超過40億歐元,以確保電動汽車、互聯互通、移動出行服務、研發、高效生產流程及新產品開發等領域的轉型。

SUV年,也是大眾新能源汽車攻勢的開年

車型方面,未來兩年內,大眾將在中國新增超過30款新能源車型,其中50%的車型將實現本地化生產。2018年10月,上汽大眾新能源汽車工廠在上海安亭開工, 2020年投產后,該工廠規劃年產能將達到30萬輛。

另外,同樣是NEV積分極度短缺的北京現代,也制定了2020年之前9款新能源汽車上市、新能源汽車銷量占比超過10%的宏大目標。

以結果為導向來看,管理辦法“建立節能與新能源汽車管理長效機制”的影響已經開始顯現——為實現雙積分,尤其是NEV積分要求,非新能源車企再也不能無動于衷。

不愿“買買買”,那就只有“造造造”了。(完)

來源:第一電動網

作者:電動汽車觀察家

本文地址:http://www.155ck.com/kol/87406

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號