2018年以來,多家分時租賃企業(yè)被曝出退押金難,也有企業(yè)先后倒閉退出市場。分時租賃是否為“偽需求”?商業(yè)模式是否可行?未來發(fā)展機會如何?

核心觀點

商業(yè)模式不成熟、資本退潮、自身造血功能不足是引發(fā)分時租賃行業(yè)進入深度調整期主因。前期多數分時租賃企業(yè)商業(yè)模式創(chuàng)新尚未得到驗證,但資本大量進入助推行業(yè)非理性發(fā)展。部分企業(yè)快速擴張并非自身內源性增長導致,而是受到外部資本裹挾前行以及跑馬圈地影響。在行業(yè)整體進入調整期后,資本退潮+自身造血功能不足導致部分企業(yè)陷入困境。

處于調整期的分時租賃行業(yè)出現新態(tài)勢。一是車輛保有量增長與閑置現象并存。二是市場出現分化,頭部企業(yè)顯現。三是業(yè)務布局從一線城市向二三線城市下沉。四是資本市場降溫,投融資活動減少。五是新技術應用加快,部分企業(yè)開始推動自動駕駛技術落地。

短期調整難以改變行業(yè)長期發(fā)展趨勢。分時租賃市場還在不斷成長,市場交易規(guī)模有望突破35億元;2018年11月APP用戶規(guī)模和APP日均總使用時長分別為952.4萬人、11萬小時,同比分別增長1.4倍和4.5倍。分時租賃市場需求真實存在,并非“偽共享”。我們預計,分時租賃行業(yè)經過此輪深度洗牌與調整后,還將迎來新的發(fā)展。

分時租賃行業(yè)或需政策的進一步完善與扶持,企業(yè)在這一輪深度洗牌中,需要調思維、慎擴張、重運營,靜候新的發(fā)展機遇期。雖然分時租賃已獲得國家相關政策的肯定和鼓勵,但面對分時租賃行業(yè)在洗牌期集中爆發(fā)出的押金風險、安全監(jiān)管、無序發(fā)展等問題,還需要政府充分認識和高度重視,及早出臺政策進行規(guī)范,引導行業(yè)健康持續(xù)發(fā)展。

01分時租賃行業(yè)已進入深度調整期

1.1 前期多數分時租賃企業(yè)商業(yè)模式創(chuàng)新尚未得到驗證,但資本大量進入助推行業(yè)非理性發(fā)展

分時租賃是出行領域的新業(yè)態(tài),其商業(yè)模式還處于驗證階段。國內分時租賃始于2012年左右,但真正快速發(fā)展是在2015年以后,短短4年內國內分時租賃車輛保有規(guī)模已突破20萬輛。但伴隨分時租賃規(guī)模擴張的并非是成熟的商業(yè)模式,而是各家企業(yè)還在不斷驗證中的商業(yè)模式——是以燃油車還是以電動汽車模式為主,是以自由流動模式還是以固定點取還車模式為主。目前各企業(yè)還在不斷探索最適宜布局的城市、車輛投放的經濟規(guī)模、網點最優(yōu)布局策略、車輛利用效率和用戶體驗提升途徑以及盈利方式等,各企業(yè)的商業(yè)模式還沒有真正跑通,多數企業(yè)均處于虧損運營狀態(tài)。

資本追逐風口快速進入分時租賃,行業(yè)呈現非理性發(fā)展。伴隨著分時租賃風口來臨,資本開始關注并快速進入,隨之而來的是大量初創(chuàng)企業(yè)涌現市場,分時租賃注冊企業(yè)短短幾年超過400家以上。據不完全統(tǒng)計,自2015年至2018年分時租賃行業(yè)公開信息的融資事件超過39起,累計融資規(guī)模超過22億元。資本進入是分時租賃行業(yè)非理性發(fā)展的一個重要因素,除此之外,分時租賃是車廠電動汽車產能和庫存消化的一個重要領域,也是導致行業(yè)非理性發(fā)展的重要因素。

以某分時租賃運營商為例,其采取了以燃油車隨取隨用的商業(yè)模式,但在商業(yè)模式沒得到充分驗證的情況下,其經營在快速擴張后陷入困境。從商業(yè)模式來看,該企業(yè)主張利用中高端燃油車打造差異化出行體驗,為更好地滿足客戶出行需求和體驗,并采取了“按分鐘計費+自助租車+隨時隨地取還車”的運營模式。相比主流分時租賃模式,其商業(yè)模式有三點差異:第一,戰(zhàn)略定位不同,其定位于中高端;第二,使用車輛類型不同,以合資燃油車為主打車型,主流分時租賃則普遍選擇新能源汽車,且車輛多為A00級,購置成本較低;第三,車輛流動模式不同,其使用的是隨地取還車,而主流分時租賃模式普遍采用固定網點取還車。

這三點差異性雖然提升了企業(yè)客戶用車體驗,但也加重了其車輛購置和租賃成本以及運維調度成本和停車成本,為其經營不善和后續(xù)陷入資金困境埋下了隱患。該企業(yè)盈利模式與主流分時租賃模式一樣,主要依靠車輛租金收入,盈利來源相對單一。

1.2 部分企業(yè)快速擴張非自身內源性增長,而是受到外部資本裹挾前行以及跑馬圈地影響

部分企業(yè)進入分時租賃行業(yè)并選擇快速擴張,受多重因素影響。一是追逐共享出行風口,一擁而上發(fā)展分時租賃,希望在該賽道提前進行卡位;二是企業(yè)快速跑馬圈地,占領市場,希望通過快速規(guī)模擴張打敗競爭對手,從而成為行業(yè)的頭部企業(yè);三是受外部資本裹挾,部分企業(yè)在資本的助推下快速將企業(yè)做大,搶占市場份額,并成為行業(yè)頭部企業(yè),提升估值,然后尋求資本接盤或者被收購,創(chuàng)始團隊和早期投資者順利獲利退出。這種做法是一種典型的投機心理,事實證明也不適用于重資產和重運營的分時租賃行業(yè)。在發(fā)展初期,部分企業(yè)選擇快速擴張,并非源自內源性增長,在自身業(yè)務還沒夯實的基礎上,很容易因擴張過快帶來經營問題。

1.3 在行業(yè)整體進入調整期后,資本退潮+自身造血功能不足導致部分企業(yè)陷入困境

多數分時租賃企業(yè)屬于規(guī)模較小的初創(chuàng)公司,在資金、技術、資源、渠道等方面實力不足,抗風險能力較弱。在行業(yè)進入調整期后,行業(yè)面臨的外部環(huán)境發(fā)生快速變化,在商業(yè)模式尚未得到驗證、自身造血能力不足以及資本退潮的情況下,易出現融資不暢、資金短缺等問題,進而被迫關閉業(yè)務,退出市場。如某企業(yè)3年內完成六輪融資,累計融資規(guī)模超過5億元,其在資本的加持下業(yè)務擴張至六個城市,車輛規(guī)模快速超過8000輛,但近期因資金問題陷入困境。

某企業(yè)融資歷史一覽

某企業(yè)融資歷史一覽

1.4 分時租賃行業(yè)加快步入調整期,未來行業(yè)洗牌持續(xù)是必然走向

分時租賃行業(yè)在經歷短暫的快速發(fā)展之后開始洗牌,主要表現在四個方面:第一,企業(yè)開始倒閉,如國內從2017年開始友友用車、EZZY、麻瓜出行、中冠共享汽車等企業(yè)先后宣布倒閉,國外分時租賃標桿企業(yè)Autolib在經歷長達7年虧損后宣布停止運營;第二,部分企業(yè)進行股權轉讓,國內首家新能源分時租賃企業(yè)易卡租車以及綠狗租車先后進行了掛牌轉讓;第三,企業(yè)開始走向合并,如2018年4月寶馬和戴姆勒宣布合并旗下分時租賃等業(yè)務;第四,部分企業(yè)開啟業(yè)務轉型升級,如北汽輕享科技由分時租賃運營商轉型為科技服務企業(yè),通過T2B2C模式賦能共享出行行業(yè),同時將旗下分時租賃業(yè)務轉入華夏出行。

倒閉、合并、股權轉讓、轉型升級等無不昭示著分時租賃行業(yè)已經進入深度洗牌,而停運、裁員、欠薪、甩賣車輛、退押金難、融資難等關鍵詞也更加凸顯了分時租賃行業(yè)的運營困境。

2017年以來分時租賃行業(yè)洗牌表現

未來2-3年,國內分時租賃行業(yè)洗牌還將持續(xù),判斷依據主要有三點:第一,行業(yè)發(fā)展過快不可避免的需要進行洗牌與整合。國內分時租賃市場自2015年以后發(fā)展較快,伴隨共享出行風口的升溫,市場上快速涌現了一批分時租賃運營企業(yè),企業(yè)數量曾一度超過600家,規(guī)模和實力良莠不齊,面對非理性發(fā)展行業(yè)需要進行調整;第二,目前分時租賃行業(yè)發(fā)展還不成熟,商業(yè)模式尚未完全跑通,企業(yè)普遍沒有實現整體盈利,在行業(yè)迎來規(guī)模化盈利契機之前,洗牌還將持續(xù);第三,在資本市場進入寒冬時,資本方投資較為謹慎,分時租賃投融資活動降溫,沒有外部融資輸血,一批運營商將因資金鏈斷裂和自身經營困難而倒掉。

未來幾年,擁有資金、資源的領先企業(yè)會繼續(xù)快速拓展,進入更多城市,期間將會收購整合許多地方型分時租賃企業(yè)。小的企業(yè)由于車輛規(guī)模、網點不足,難以獲得進一步融資,繼續(xù)倒閉退出市場。

02處于調整期的分時租賃行業(yè)出現新態(tài)勢

2.1 車輛保有量持續(xù)增長與車輛閑置共存

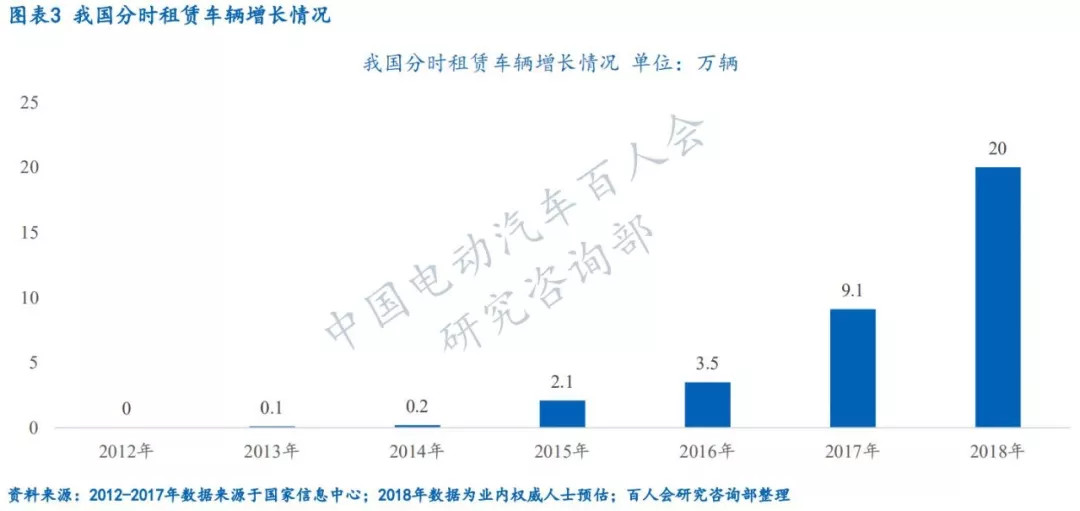

共享車輛保有量繼續(xù)增加。自2015年以來我國分時租賃車行業(yè)呈現爆發(fā)式增長之勢,投放車輛數量開始快速增長,據權威人士估計,截至2018年底總保有量預計超過20萬輛以上,其中95%以上為新能源汽車。在行業(yè)進入深度調整時期,部分企業(yè)并未停止擴張步伐,還在逆勢擴張,如長安出行和歐拉出行加快分時租賃業(yè)務布局,2019年1月EVCARD宣布10000輛全新榮威Ei5正式投入運營,華夏出行計劃2019年布局城市達到40個、車輛規(guī)模達到4.1萬輛。

我國分時租賃車輛增長情況

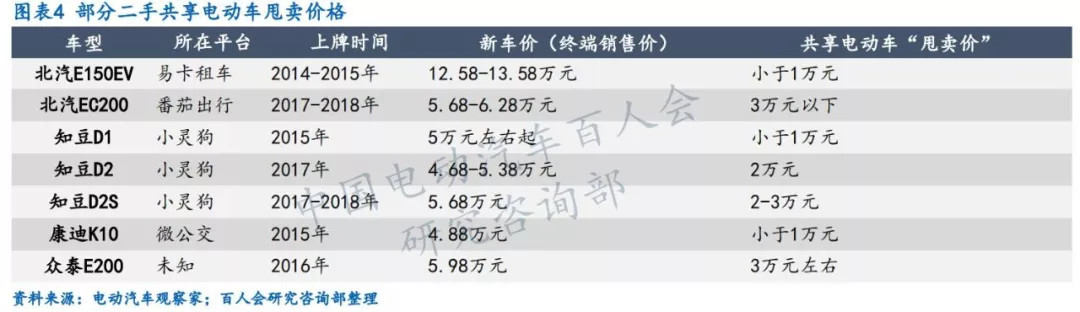

共享車輛閑置現象突出,部分已進入二手車市場被甩賣拋售。造成這一現象的主要原因有三點:第一,初期企業(yè)為了跑馬圈地,規(guī)模擴張較快,車輛投放無序;第二,共享車輛利用率不高,大量車輛長期停放在停車場,積灰很重,逐漸成為僵尸車,占用公共停車資源;第三,前期投入的新能源車輛續(xù)航里程和產品質量堪憂,逐漸滿足不了運營需求。目前有媒體曝出,大量共享汽車進入二手車市場被拋售,這也客觀反映出目前分時租賃企業(yè)經營出現問題。

部分二手共享電動車甩賣價格

2.2 市場出現分化,頭部企業(yè)顯現

2018年以來,伴隨著分時租賃行業(yè)加速洗牌,市場出現明顯分化。一方面,部分擁有整車廠或國企背景的企業(yè)繼續(xù)擴張,如EVCARD、首汽GoFun、盼達用車和華夏出行等在車輛投放和城市拓展上并沒有因行業(yè)進入洗牌期而停止。另一方面,大量資金、技術和背景較弱的小企業(yè)因經營困境開始加速退出市場,如麻瓜出行、中冠共享汽車、位位用車等。

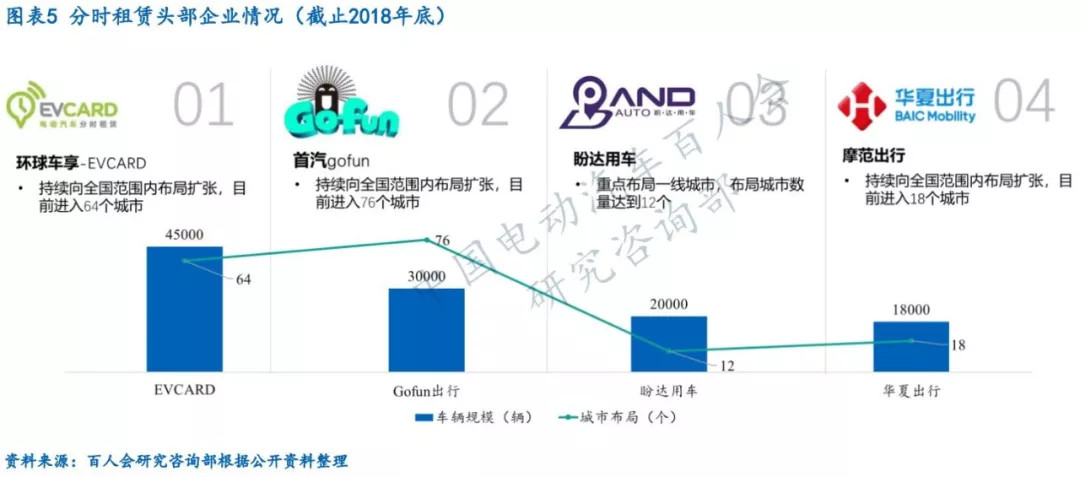

從市場格局看,頭部企業(yè)逐漸開始出現。EVCARD、首汽GoFun、盼達用車和華夏出行已成為分時租賃行業(yè)的頭部企業(yè),投入車輛規(guī)模分別為4.5萬輛、3萬輛、2萬輛和1.8萬輛,布局城市分別達到64個、76個、12個和18個。4家頭部企業(yè)合計投放車輛超過11萬輛,約占全國50%的市場份額。

分時租賃頭部企業(yè)情況(截止2018年底)

2.3 業(yè)務布局從一線城市向二三線城市下沉

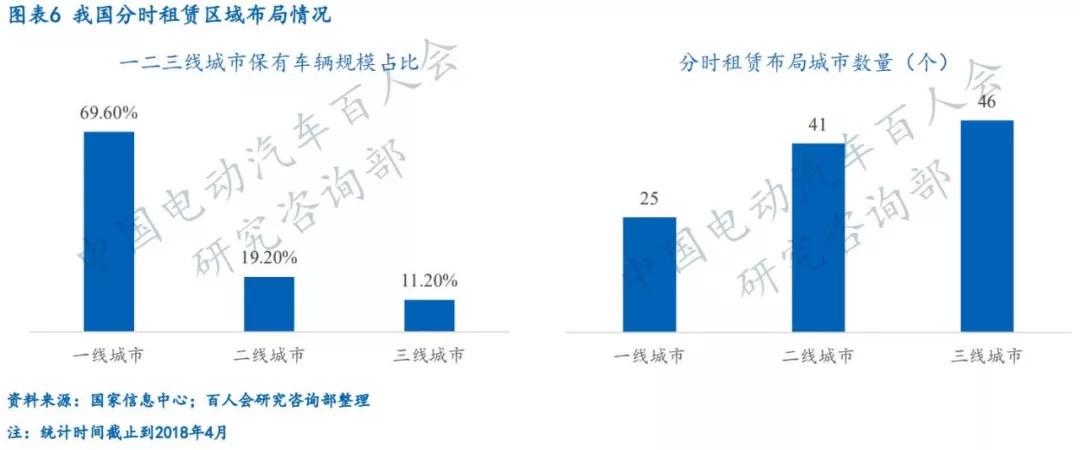

從區(qū)域分布看,分時租賃業(yè)務主要集中在一線城市,并向二線和三線城市拓展,其中一線、二線和三線城市分時租賃車輛保有量分別占69.6%、19.2%、11.2%。一線城市因具有限行限購條件、龐大的客戶基礎、消費者認知度高、示范標桿性強、政策效應好以及靠近資本方等優(yōu)勢,從而成為眾多分時租賃運營商布局的重點。然而,牌照稀缺、停車位緊張、勞動力成本高等因素也造成了一線城市分時租賃運營壓力更大。基于此,部分分時租賃運營商將業(yè)務布局的重點逐漸轉向二三線城市。

我國分時租賃區(qū)域布局情況

2.4 資本市場降溫,投融資活動減少

從投融資情況來看,2013年到2019年2月國內公開披露的投融資事件共計43起,累計融資規(guī)模超過24億元。其中,2017年是分時租賃融資活動最為活躍的一年,發(fā)生融資事件22起,融資金額超過14億元。但2018年行業(yè)迎來拐點,融資事件和融資規(guī)模呈現快速下降,特別是下半年資本市場進入寒冬后,分時租賃領域僅發(fā)生了一起融資事件,融資活動明顯減少。直至2019年才有新的融資事件披露,2月立刻出行宣布完成千萬美元級別B+輪融資。2018年分時租賃市場融資活動減少或與資本市場融資環(huán)境階段性觸底、分時租賃企業(yè)經營問題集中爆發(fā)以及商業(yè)模式尚在探索期等有直接關系。

我國分時租賃領域融資情況

我國分時租賃領域融資情況

2018年以來分時租賃企業(yè)融資情況一覽表

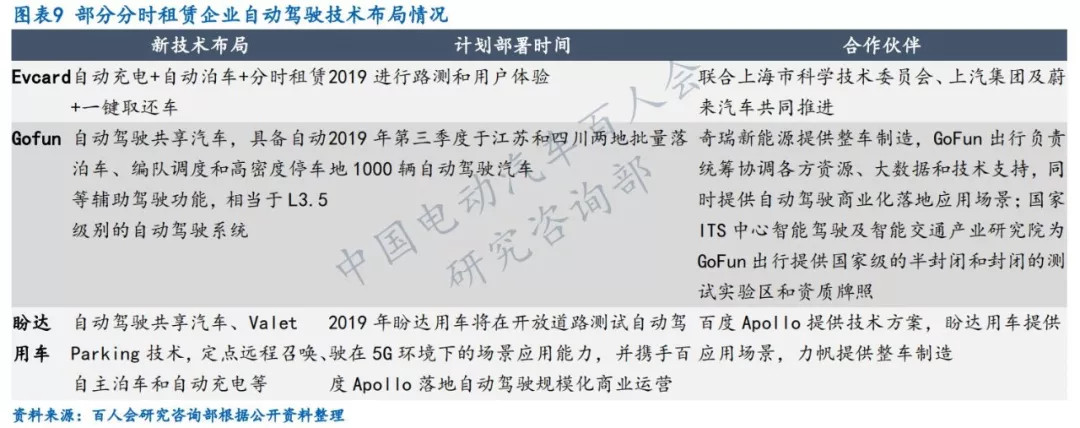

2.5 新技術應用加快,部分企業(yè)開始推動自動駕駛技術落地

分時租賃是各種新技術應用的最佳實踐場景。無人駕駛技術的實現,將從多個方面降低共享汽車的運營成本,提高車輛利用率和提升用戶的使用體驗,從而為共享汽車行業(yè)提供更多發(fā)展的想象空間。目前部分企業(yè)開始著手推動無人駕駛技術在分時租賃領域中的應用。EVCARD正在開發(fā)“自動充電+自動泊車+分時租賃+一鍵取還車”的示范項目,通過示范運行加速推進“最后一公里”的無人化智能停車充電技術工程應用等,預計項目將于2019進行路測和用戶體驗。GoFun出行計劃2019年在江蘇和成都投入運營1000輛自動駕駛車輛。盼達用車在重慶獲得自動駕駛路測牌照,并將聯合百度落地自動駕駛規(guī)模化商業(yè)運營。

雖然“無人駕駛+自動泊車+自動充電+分時租賃”能夠為行業(yè)提供無限的想象空間,但受限于技術進步、成本、法律法規(guī)等因素,短期內很難改善分時租賃行業(yè)面臨的困境。

部分分時租賃企業(yè)自動駕駛技術布局情況

03短期調整難以改變行業(yè)長期發(fā)展趨勢

3.1 分時租賃市場在不斷成長

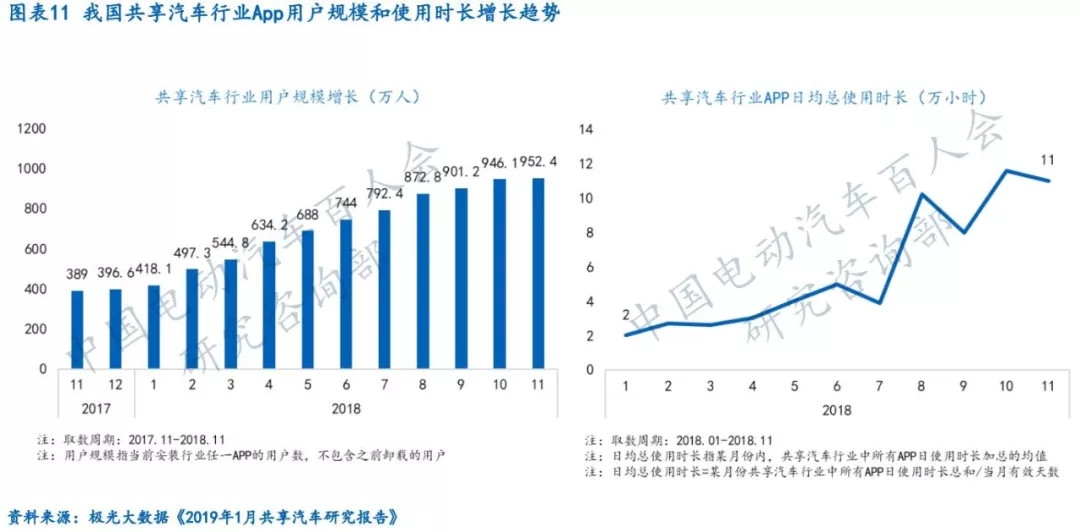

分時租賃交易規(guī)模、用戶量和使用時長等方面都在不斷增長。根據易觀數據顯示,近幾年我國分時租賃市場交易規(guī)模在以三位數增長,2017年市場交易規(guī)模已達到17.29億元。根據極光大數據統(tǒng)計,截至2018年11月,裝有共享汽車行業(yè)App的用戶規(guī)模達952.4萬,同比增長達1.4倍,行業(yè)滲透率提升至0.87%;共享汽車行業(yè)App日均總使用時長達11萬小時,該數值在年初僅為2萬小時,增長達4.5倍。以上數據充分說明分時租賃在出行用戶群體中的接受度在不斷提升,用戶教育已出現明顯成效。預計未來分時租賃作為出行市場的細分領域,還會存在發(fā)展空間,并不斷擴大市場規(guī)模。

2015-2020年我國分時租賃市場交易規(guī)模及預測

我國共享汽車行業(yè)APP用戶模式和使用時長增長趨勢

3.2 分時租賃市場需求真實存在

分時租賃作為以一種新興出行方式,是公共交通出行與私家車出行的重要補充,其存在客觀需求基礎。

第一,分時租賃定位中短途出行,能夠有效彌補10-50公里出行市場缺口,并且與網約車、私家車出行相比,是一種高性價比出行模式。中金公司測算結果顯示,在市區(qū)30km/h下,滴滴快車在典型城市每公里出行成本為1.6-3.5元,而分時租賃每公里成本為0.4-1.2元;滴滴報告數據顯示,私家車出行成本為1.66元/km(不計時間成本),明顯高于分時租賃出行成本。

第二,分時租賃能夠滿足不同類型場景出行需求,如跨城出行、旅游景區(qū)用車、科技園區(qū)晚上用車、政務用車、核心商圈用車、通勤需求以及機場、火車站等接駁用車。

第三,分時租賃存在客戶基礎,截至2018年底,中國汽車駕照持有人數已達3.69億,而私家車保有量僅為1.89億,二者之間存在約1.8億的自駕需求缺口,因此分時租賃具備廣泛的客戶基礎。同時,一些城市對汽車進行了限購和限行,也催生了汽車共享的需求。

各種出行方式成本對比

我國私人小汽車與汽車駕駛人增長情況

我國私人小汽車與汽車駕駛人增長情況

3.3 分時租賃仍是大企業(yè)布局共享出行的戰(zhàn)略選擇

分時租賃經過洗牌調整,市場玩家出現明顯變化,小企業(yè)逐步退出市場,而大企業(yè)卻仍將分時租賃作為布局共享出行的戰(zhàn)略選擇。

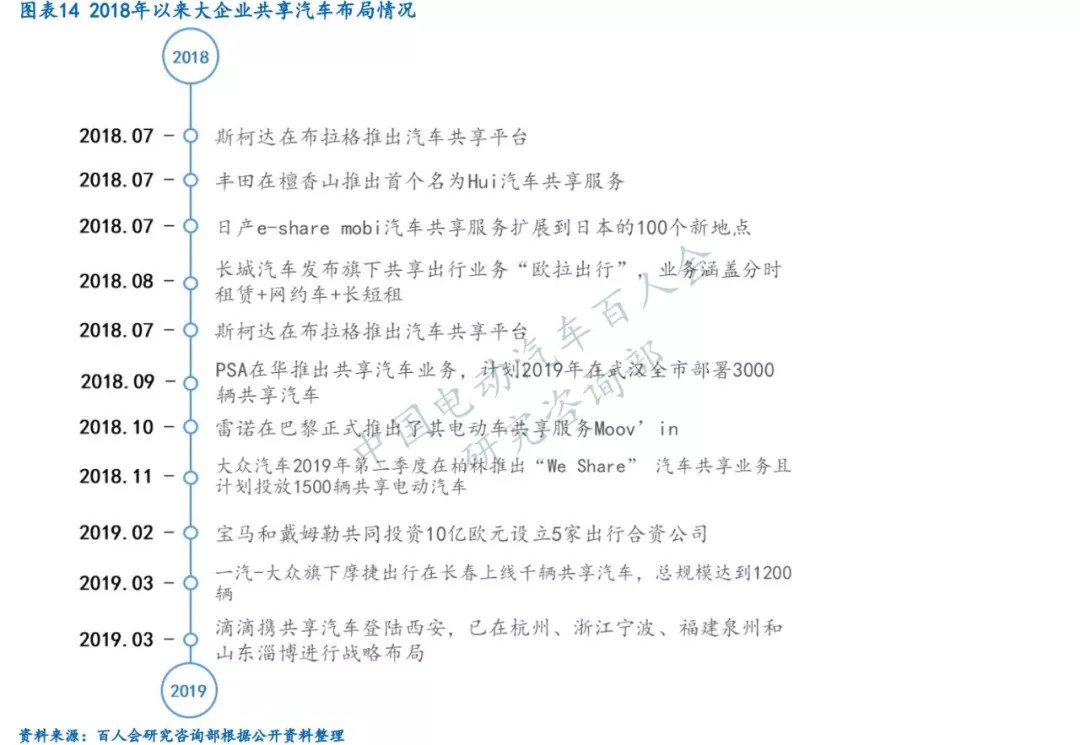

一是科技巨頭拓寬業(yè)務范圍,探索多元化盈利渠道。出行巨頭滴滴旗下小桔車服先后在杭州、寧波、泉州、淄博和西安等5個城市上線了分時租賃業(yè)務,在自營的基礎上,以共享汽車開放平臺模式落地租車業(yè)務。

二是部分車企價值鏈從制造向出行服務延伸,積極通過分時租賃等汽車共享業(yè)務,探索向出行服務商轉型的戰(zhàn)略路徑。如國外方面,PSA、雷諾在巴黎推出汽車共享業(yè)務;大眾宣布將于2019年第二季度在柏林推出“We Share” 汽車共享業(yè)務且計劃投放1500輛共享電動汽車;豐田在檀香山推出首個汽車共享服務,日產計劃擴大e-share mobi汽車共享服務。國內方面,長城、東風、一汽-大眾等在2018年紛紛推出汽車共享出行品牌和業(yè)務,城市布局和車輛投放規(guī)模逆勢增加。

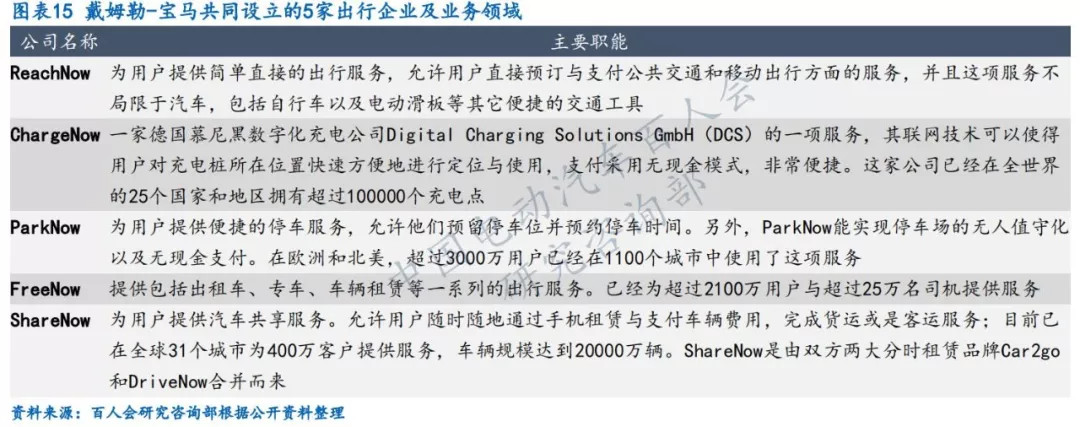

三是出行需求場景多樣化和復雜性促使汽車巨頭從競爭走向合作。近日寶馬和戴姆勒宣布投資10億歐元(76.2億人民幣)整合各自擁有的出行服務,聯手成立5家出行合資公司,以挑戰(zhàn)Uber、Waymo和滴滴等來自科技領域的競爭對手。雙方成立合資出行集團的目的是為了在網約車、電動汽車快充、便捷停車與汽車租賃等方面提供綜合服務。兩巨頭合作有助于資源共享,提升運營效率,形成專車、共享、充電、停車以及其他交通出行方式在內的綜合性出行解決方案。

2018年以來大企業(yè)共享汽車布局情況

戴姆勒-寶馬共同設立的5家出行企業(yè)及業(yè)務領域

3.4 分時租賃依然有較好的發(fā)展前景

隨著分時租賃行業(yè)政策環(huán)境的不斷完善、技術的快速提升、網點布局和車輛規(guī)模的增長、消費者接受度的提高以及商業(yè)模式的成熟等,未來幾年分時租賃行業(yè)的發(fā)展前景依然看好。羅蘭貝格預測,預計未來幾年我國分時租賃市場將保持約45%的年復合增長率,2025年分時租賃汽車數量將達60萬輛;佐思產研預測,2020年和2022年我國分時租賃車隊規(guī)模分別達到90萬輛、280萬輛。我們預計,分時租賃行業(yè)經過此輪深度洗牌與調整后,未來或將迎來新的發(fā)展。

04分時租賃行業(yè)還需要政策的進一步支持

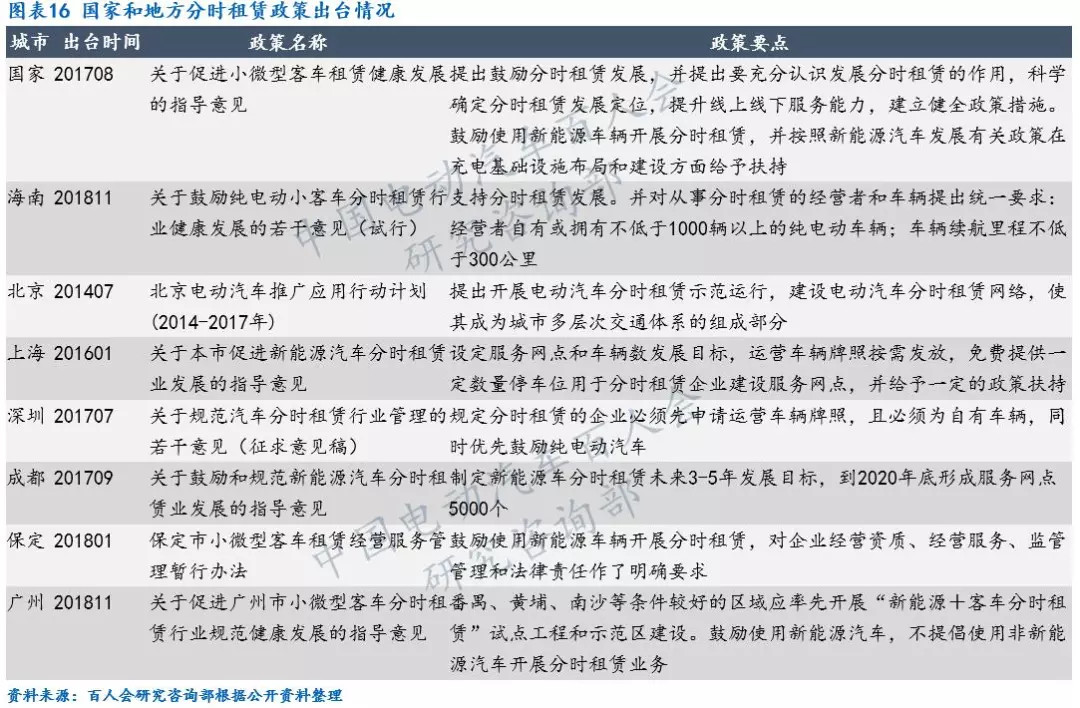

分時租賃獲政策鼓勵。2017年8月8日,交通運輸部、住房城鄉(xiāng)建設部聯合發(fā)布《關于促進小微型客車租賃健康發(fā)展的指導意見》,明確提出鼓勵分時租賃發(fā)展。該意見首次明確和認可了分時租賃的合法地位,對行業(yè)發(fā)展起到了激勵作用,增強了企業(yè)信心。同時,一些地方政府也非常重視分時租賃行業(yè)的發(fā)展,充分認識到了其對緩解城市交通擁堵、解決城市居民出行、加快新能源汽車推廣的重要意義,具有前瞻性地出臺了鼓勵分時租賃發(fā)展的政策,如海南、上海、廣州、深圳、成都、保定等省市。

國家和地方分時租賃政策出臺情況

分時租賃還需要政策的進一步支持。分時租賃行業(yè)進入洗牌期,企業(yè)因運營情況不理想而出現倒閉潮,融資難、退押金難、欠薪、裁員、業(yè)務收縮、車輛閑置與甩賣等問題大規(guī)模集中爆發(fā),車輛安全、押金監(jiān)管等風險繼網約車與共享單車之后也更加凸顯,行業(yè)發(fā)展形勢十分不容樂觀。因此,還需要政府充分認識分時租賃新業(yè)態(tài)存在的問題,及早出臺政策進行規(guī)范,引導行業(yè)健康持續(xù)發(fā)展。

具體措施有:第一,進一步明確分時租賃在城市交通出行以及共享出行中的定位;第二,建立部門聯合監(jiān)管機制,實現人車共管;第三,盡快發(fā)布實施分時租賃管理辦法,明確分時租賃平臺公司、承租人等各方權利、義務,保護各方合法權益以及保障用車安全;第四,各地出臺稅收減免政策以及制定優(yōu)惠的停車收費措施;第五,加強信用體系建設,加快出臺押金專項管理辦法,確保用戶押金和資金安全。

05分時租賃企業(yè)需要調思維、慎擴張、重運營以及活下來

調思維:分時租賃行業(yè)是一個重資產和重運營的行業(yè),典型的“融資--擴張(燒錢)--融資--再擴張”的互聯網打法并不適于該領域,無法在短期內憑借這種做法打敗既有市場參與者,也很難通過資本燒錢形成市場壟斷。既有企業(yè)需要調整思維,改變戰(zhàn)略,更注重運營和效率提升,不斷探索成熟的商業(yè)模式。新進入者需要更加慎重。

慎擴張:盈利難是分時租賃行業(yè)面臨的共性問題,在商業(yè)模式不成熟、客戶需求不足、單車訂單低的情況下,規(guī)模擴張越快,就意味著投入越大、虧損也越大。在行業(yè)進入洗牌時期,企業(yè)要避免盲目擴張,企業(yè)的規(guī)模擴張要與企業(yè)的資源和能力相適應,并從注重城市布局、規(guī)模擴張逐漸轉到運營服務、業(yè)務盈利和商業(yè)模式塑造上。

重運營:分時租賃企業(yè)要從追求發(fā)展速度和注重規(guī)模擴張,逐漸轉向注重運營,通過精細化運營,提升找車、充電、停車、車輛清潔、維修保養(yǎng)等方面的線下運營能力,增強用戶體驗,提高客戶粘性和復用率,力爭實現單城以及規(guī)模化盈利。

活下來:在分時租賃行業(yè)進入深度洗牌時期,只有活下來才能分享行業(yè)發(fā)展帶來的紅利。第一,建立順暢的融資渠道;第二,尋找地方政府、大企業(yè)支持或者與整車企業(yè)建立合作;第三,增強自身造血能力,豐富業(yè)務類型,探索多元化盈利方式,還有要注重降本增效。

來源:第一電動網

作者:中國電動汽車百人會

本文地址:http://www.155ck.com/kol/88404

本文由第一電動網大牛說作者撰寫,他們?yōu)楸疚牡恼鎸嵭院椭辛⑿载撠煟^點僅代表個人,不代表第一電動網。本文版權歸原創(chuàng)作者和第一電動網(www.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發(fā)送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號