2019年已經過去了近一半,我國車市的寒冬整體上仍然沒有緩解的跡象,新能源汽車算得上是不多的亮點之一,今年一季度銷量翻一番,不過到了4月,由于補貼政策的影響,銷量增速也開始放緩。

2019年已經過去了近一半,我國車市的寒冬整體上仍然沒有緩解的跡象,新能源汽車算得上是不多的亮點之一,今年一季度銷量翻一番,不過到了4月,由于補貼政策的影響,銷量增速也開始放緩。

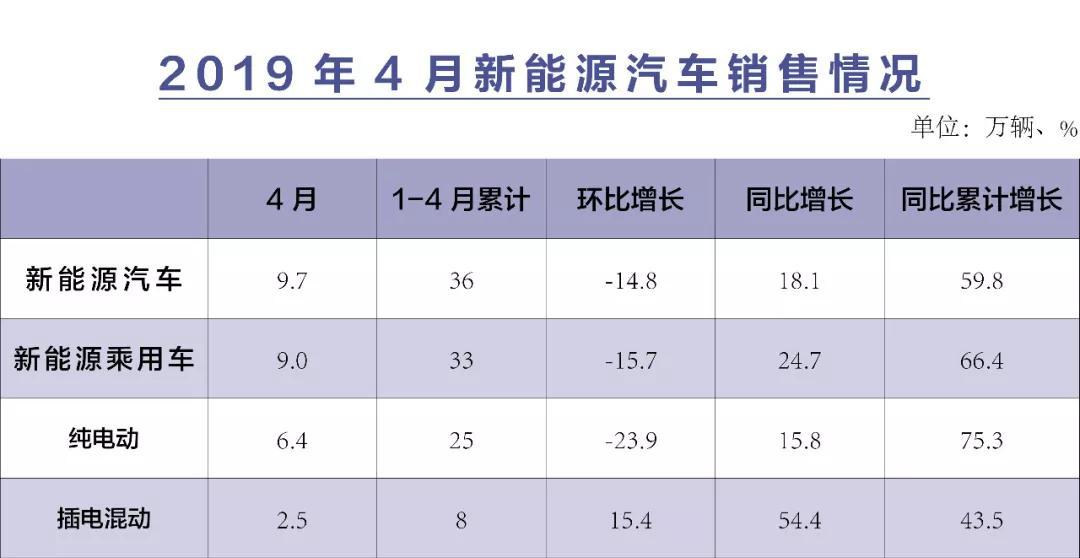

根據中國汽車工業協會5月13日公布的數據顯示,4月新能源汽車銷量9.7萬輛,同比增長18.1%,環比下降14.8%。1-4月累計銷量36萬輛,同比增長59.8%。

新能源乘用車銷量9.0萬輛,同比增長24.7%,環比下降15.7%。1-4月累計銷量33萬輛,同比增長66.4%。

其中,純電動汽車銷量完成6.4萬輛,同比增長15.8%,環比下降23.9%;插電式混合動力汽車銷量完成2.5萬輛,同比增長54.4%,環比增長15.4%。

為什么4月新能源汽車銷量同比增長率要比前4個月累計同比增長率低得多,并且環比下降?

補貼退坡政策因素

原因之一,4月是補貼退坡政策開始實施的第一個過渡月,受補貼退坡的影響,部分車型補貼取消、部分車型開始漲價以及對政策持的觀望態度,影響了消費者的購買決策,新能源汽車銷量增速放緩,環比下跌。

2019年3月26日,財政部、工信部、科技部和發改委四聯合發布了《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》提高了政策補貼門檻,降低了政策補貼金額。

根據《通知》內容,純電動乘用車的續航里程補貼門檻從2018年的150公里提升至250公里,這意味著,續航里程在250公里以下的純電動乘用車補貼將被取消。而續航里程250公里到400公里的純電動乘用車,補貼下降幅度最高達2.7萬元,補貼退坡60%。續航里程大于等于400公里的純電動乘用車,補貼退坡50%。取消了續航250公里以下車型的補貼。

自3月26日起至6月25日為政策過渡期,在此期間,符合2018年技術指標要求但不符合2019年技術指標要求的銷售上牌車輛,按照《關于調整完善新能源汽車推廣應用財政補貼政策的通知》(財建〔2018〕18號)對應標準的0.1倍補貼,符合2019年技術指標要求的銷售上牌車輛按2018年對應標準的0.6倍補貼。過渡期銷售上牌的燃料電池汽車按2018年對應標準的0.8倍補貼。

從往年補貼退坡政策發布后的銷量走勢看,同比上升、環比下降是每年補貼政策發布以后新能源汽車市場的正常應激反應,夾雜其他特殊因素的年份還會發生同比環比齊降的情況。

2018年2月11日,財政部、發改委等四部委聯合發布了2018年新能源車補貼政策,其中續航400公里以上乘用車補貼增加到5萬元,續航150公里以下的微型電動車補貼直接被取消。2月11日-6月11日為過渡期,2018年2月新能源乘用車銷量3.22萬輛,同比去年增長93.3%,環比下降9.4%。

再上溯一年,2016年12月30日,財政部、發改委等四部委聯合下發了2017年關于新能源汽車補貼的新政,不但補貼下降了20%,而且規定現有在售車型必須進目錄才能拿到國家補貼,更關鍵的是2016年發布的前5批推薦目錄要推倒重審。

由于多重因素影響,加上沒有過渡期,2017年1月,國產新能源汽車銷量降到了2014年8月以來的最低點,僅為5682輛,與2016年1月的2.2萬輛相比下降74.2%,與2016年12月的10.4萬輛相比大跌94.6%。其中,新能源乘用車銷量僅為4608輛。

由幾年來補貼政策公布前后的銷量對比變化,我們也可以看到,隨著新能源汽車本身技術水平的提高,市場規模的擴大,政策對銷量的影響幅度在逐漸縮小,說明新能源汽車市場在日趨成熟。

插混增速遠超純電

4月銷量中另一個明顯變化體現在純電動汽車和插電式混合動力汽車的比例和增速。純電動和插電式混動作為國內新能源市場的兩大主力軍,不僅銷量保持不斷增長,而且產品數量和車型類別也越來越多。

此前,純電動一直保持著較高的增長態勢,而插電式混動由于售價更高,利好政策較少,所以銷量表現并不如純電動亮眼。

從中汽協發布的4月銷量數據來看,雖然純電動銷量仍然遠高于插電式混動。但在增速上,后者的增速已經明顯要高于前者。這說明消費者對于插電式混動的接受程度提升很快。

2018年4月,純電動銷量5.53萬輛,插混銷量1.65萬輛,兩者比例為77﹕23。而2019年4月,純電動銷量6.4萬輛,插混銷量2.5萬輛,兩者比例為72﹕28。增長速度方面,純電動同比增長15.8%,插混同比增長54.4%;環比方面差距更大,純電動下降23.9%,而插混增長15.4%。

“由于生產插電式混動車型的廠家越來越多,加之補貼退坡對插混車型的影響小一些,所以4月會呈現出插混走強的態勢。”全國乘用車市場信息聯席會秘書長崔東樹表示。

從產品角度看,插電混動車型與傳統燃油車差別不大,一旦電能耗光后,車輛還可以利用發動機驅動車輛行駛。相比于純電動車,可以不受充電條件制約,同時滿足多種使用環境的需求,可解決大家對新能源純電動車型普遍存在的焦慮問題。這使得不少廠家加大了對插混車型的布局,促進了插混車型的銷量增長。

合資發力,插混格局已變

以前,不論在國內還是全球,比亞迪一直是插混領域的霸主,曾多年蟬聯插混銷量第一的寶座,但其優勢正不斷被其他車企特別是合資車企所削弱。

一些合資車企燃油車產銷量大,受雙積分政策的影響,已經把插混技術路線作為升級新能源車的最佳選擇。

由于合資品牌的品牌影響力和產品力較強,品控也比較好,因此它們的插混產品一經推出就有著較高的市場熱度。

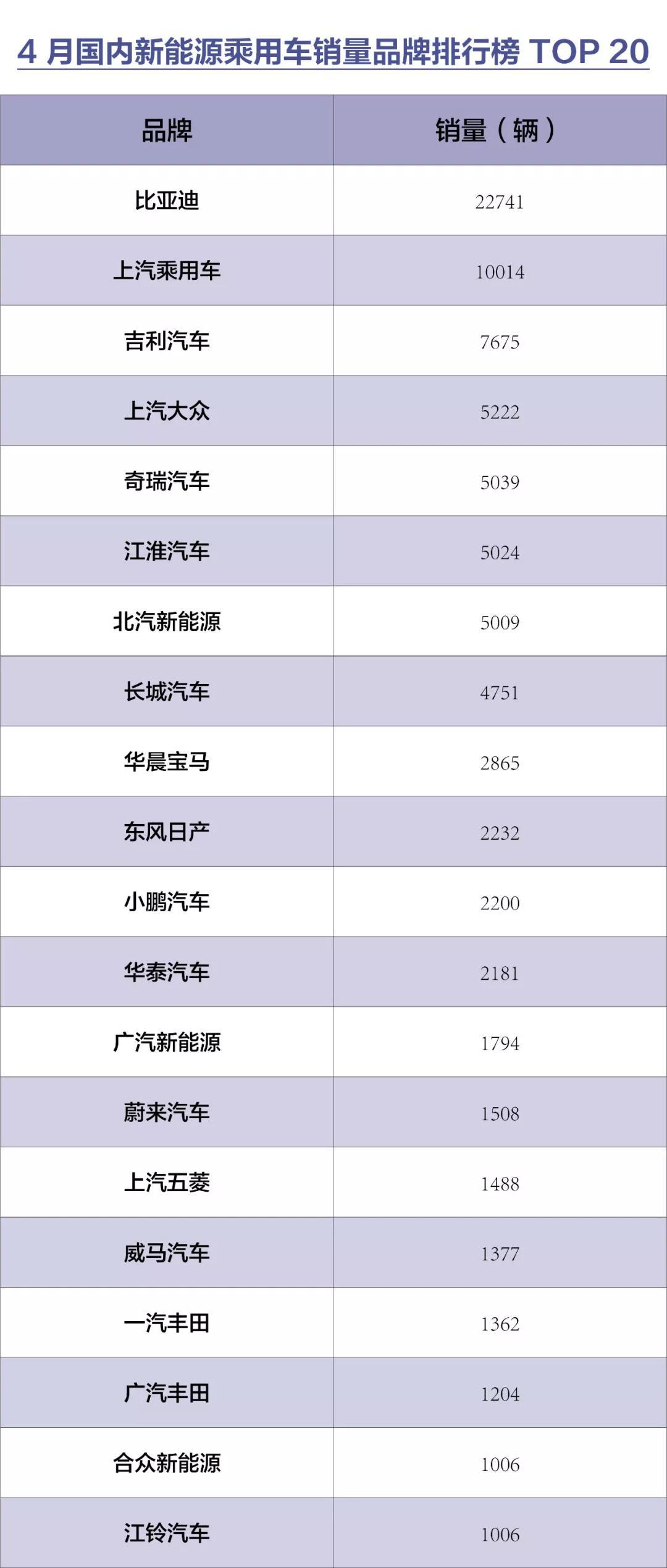

從4月國內新能源乘用車銷量排行榜前20名的車企來看,華晨寶馬、東風日產、一汽豐田、廣汽豐田、上汽大眾均憑借旗下插電式混合動力車型銷量邁入國內新能源乘用車銷量主力車企行列。

其中,上汽大眾憑借途觀新能源和帕薩特新能源5222輛的銷量,位居4月新能源乘用車排行榜第二名;華晨寶馬憑借寶馬5系PHEV和寶馬X1PHEV 2865輛的銷量位居第九名。一汽豐田卡羅拉PHEV和廣汽豐田PHEV雷凌也以1362輛和1204輛的單月銷量分別位居4月國內新能源乘用車銷量排行榜第十七名和第十八名。

在4月的插混車型排行榜中,前十名有5款是合資品牌,大眾2款,豐田2款,寶馬1款,大眾帕薩特插混銷量增長38%,奪得第二名。寶馬5系新能源銷售2615輛,也大幅增長了24%,排在第四名。可以看出,在新能源乘用車市場上,合資品牌已經以插混車型果斷進入,且一入場便給中國品牌的插混乘用車造成了較大的壓力。

不過,在4月新能源車型的整體排行榜中,插混只有比亞迪唐DM和大眾帕薩特混動兩款車型,而且排在第七和第九比較靠后的位置。所以,雖然增速較快,插混車型要真正占據主動,還需要相當長的時間。

合資加速布局純電動

相對而言,在純電動汽車方面,目前還是自主品牌的天下,合資品牌中排名最高的東風日產軒逸純電也只有2232輛的銷量,排在純電動車型排行榜第九位。其他合資品牌也有純電動車型上市,比如北京現代的伊蘭特EV、東風悅達起亞的華琪300E、起亞KX3新能源、廣汽三菱的祺智EV、上汽通用的VELITE 6等,普遍銷量不大,不超過3位數。

四五月份,國內比較出名的電動車自燃事件就發生了10起,其中8起是純電動車型,這些令人膽寒的事件顯露出的新能源汽車的安全隱患,會不會對純電動車型的銷量產生負面影響,在新能源汽車的選擇上引起變化,我們可能會在以后的銷量分析中看到端倪。

另外,今年還會有大批國際品牌的新能源車型進入中國,比如一汽-大眾除了已經推出的高爾夫純電版和寶來純電版,還會推出邁騰GTE、探岳GTE兩款插混版;上汽大眾會推出朗逸純電版;上汽通用會推出別克VELITE 6純電動;東風本田會推出思銘X-NV純電動;廣汽本田會推出理念VE-1;寶馬會推出i8敞篷版;梅賽德斯-奔馳首款純電動 SUV—— EQC會在年內上市;奧迪除了已推出純電動車e-tron,還會有Q5 e-tron、 A7 e-tron、A8L e-tron和e-tron Sportback推出。

眾多國外品牌新能源車進入中國,一方面會促進中國新能源車銷量的增長,另一方面,也會給自主品牌的新能源車型帶來更大的壓力,促進技術進步,優勝劣汰。接下來的新能源市場,會是風起云涌,好戲連臺。

吧

來源:第一電動網

作者:汽車商業評論

本文地址:http://www.155ck.com/kol/91876

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號