“提高毛利率將是蔚來 2020 年的核心目標之一,并且通過供應鏈的優化,電池包成本的持續降低,生產規模上升和管理優化帶來的車均制造費用下降,讓我們有信心實現第二季度毛利率轉正,年底毛利率達到二位數的目標。”

“特斯拉位于國內市場的平均售價大概是30萬元,而我們目前的均價可以達到45萬元。”

“未來車市肯定是集中度日益增加,而不同的細分市場留下的車企也不盡相同。在高端市場,將僅剩下5家左右車企,但特斯拉和蘋果肯定會留下,同時蔚來也在向這個目標努力。而傳統豪車品牌中,僅會有部分車企能留下。”

上述分別為蔚來汽車創始人李斌曾在Q1財報公布后的電話會議中,成都車展媒體日結束后的專訪時,以及8月11日武漢藍皮書論壇的圓桌會議上,所講出的三段言論。從現狀來看,第一句話已然成為事實。

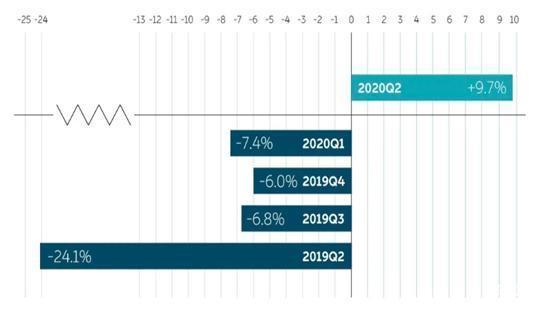

因為就在論壇舉行的同日下午、美股盤前,蔚來正式公布了Q2季度財報。其中,最為引人注目的整車毛利率及綜合毛利率一欄,赫然屹立著“+9.7%、+8.4%”兩個數字。至此,這家車企終于逆轉了長達三年無法實現自我造血、甚至賣車虧錢的困局,正式向“負毛利率”蔚來說再見。

李斌也終于兌現了他的承諾,雖然這一過程并不輕松,甚至經歷了瀕臨生死的考驗,但是好在挺了過來。現在的蔚來,或許才真正擔得上那句,“經過一年調整的蔚來汽車已經逐步回歸正軌,從重癥監護室轉到普通病房了。”

何時盈利,仍存變數

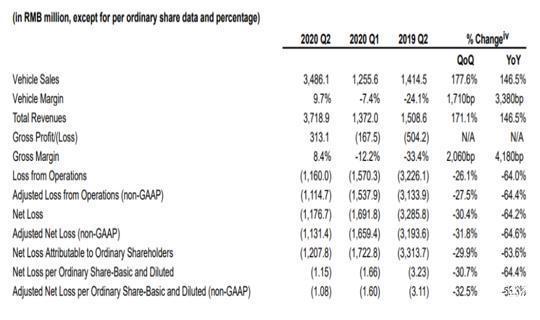

除毛利率轉正外,財報中披露的其它關鍵數據有,Q2季度總營收人民幣37.189億元(5.264億美元),相比去年同期增長146.5%,相比Q1季度增長171.1%,并超出Q1季度給予的指引上限(35.342億元)。其中汽車銷售額為34.861億元(4.934億美元)。

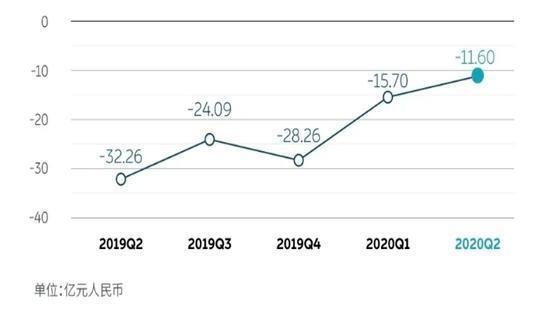

同時,Q2季度經營性虧損 11.6 億元,同比減少 64.2%,環比減少 26.1%。歸屬于蔚來普通股股東的凈虧損為12.07億元(1.710億美元),同比減少63.6%,環比減少29.9%。截至2020年6月30日,公司現金及現金等價物,受限制現金和短期投資為112億元人民幣(16億美元),并且蔚來(中國)前兩期投資的50億元現金注資已經完成。

關于毛利率轉正與虧損持續縮小的原因,蔚來汽車CFO奉瑋在財報中表示,“因為2020年Q2季度的銷量增長,其整車毛利率超過了原定5%的目標,這是由于交付規模不斷擴大,每輛汽車平均收入提高,材料成本降低以及制造效率提高所致。”的確,汽車作為“規模效應”最為典型的行業之一,只有不斷提升銷量均攤制造、營銷成本,毛利率才能持續走高。

隨后,奉瑋補充道,“為了繼續減少虧損,在2020年余下時間及以后,我們將繼續提高整個公司的效率。”眾所周知,自2019年下半年開始,蔚來通過縮減員工數目、優化資金管理、甚至出售電動方程式車隊等一系列開源節流的方式,致使公司運營成本急劇減少。

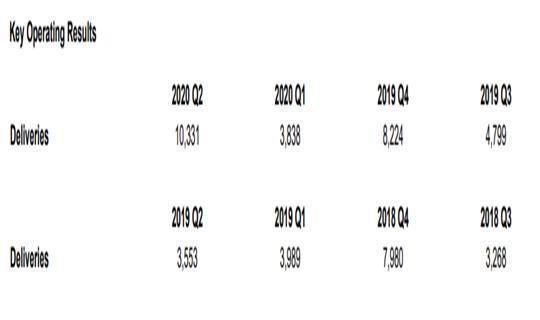

銷量方面,據財報顯示,Q2季度共交付新車10,331輛,超出Q1季度預測上限(10,000輛),其中包括8,068輛ES6與2,263輛ES8。而截至2020年7月31日,兩款車型的累計交付量達到49,615輛,其中2020年共交付17,702輛。

平心而論,相比ES6的繼續熱銷,更為慶幸的是看到了全新ES8的銷量回暖。因為售價更貴的后者交車越多,也預示著蔚來獲得的利潤更加豐厚,從而進一步提升整車毛利率。“我們2020年第二季度的季度交付量達到了創紀錄的10,331輛,隨著這一勢頭的延續,預計第三季度將交付11,000至11,500輛汽車。而目前對于產能的限制或將在不久后解除,屆時我們相信產能可以滿足用戶新增訂單需求。”這是李斌對于Q3季度做出的預期與保證。

財報也顯示,下一季度預計新車交付量能夠維持在11,000-11,500輛之間,同比增長約129.2%-139.6%,環比增長約6.5%-11.3%。總收入將提升至40.475億元(5.729億美元)-42.123億元(5.962億美元),同比增長約120.4%-129.3%,環比增長約8.8%-13.3%。

此外今年6月,蔚來完成了以每股5.95美元的價格發行7200萬股美國存托股份(ADS)的交易(每股ADS代表1股A類普通股),總計籌資4.284億美元(約合人民幣30.2673億元)。同時,該公司已授予承銷商30天的選擇權,可購買最多1080萬股額外的ADS。摩根士丹利、瑞士信貸及中金公司會擔任此次發行的聯席賬簿管理人。

而本次ADS發行的凈收益將主要用于蔚來(中國)的現金投資以及其它營運資本需求。公司期待蔚來(中國)將現金投資用于產品、服務和技術的研發、制造設施的開發、供應鏈的推廣、銷售和服務網絡的運營與發展等。

由此看來,在完成現階段最為重要的毛利率轉正目標后,之前對于蔚來能否實現盈利的質疑已經開始減少。而下一階段,更為重要的將是真正實現“扭虧為盈”。作為對比,特斯拉自去年開始已連續四季度達到這一成績。

剛剛赴美成功IPO的理想,Q2季度公司總收入達到19億人民幣(2.75億美元),環比增長128.6%。交付量達到了6,604輛,環比Q1季度的2,896輛增長128%。同時,毛利率也在交付量提升的帶動下由Q1季度的8%提升至Q2季度的13.3%。運營現金流也得以轉正至4.517億人民幣。

“底牌”增多,股價下跌

按照慣例,財報發布后的晚八點蔚來如往常一樣召開了電話會議。李斌首先回答了毛利率的問題,他表示,“目前ES8的利潤的確高一點,但是我們也在努力提升ES6、EC6的利潤。”

研發費用以及自動駕駛進程方面,蔚來之后每年的研發費用大約為30億元人民幣左右,主要用途還是在整車開發與ADAS上。針對下一代更高級別的自動駕駛技術,其官方還會追加投入,大約單季度5-6億元。

而預熱較長時間的NOP功能,即自動輔助導航駕駛系統,可以實現車輛在特定條件下按照導航規劃的路徑實現自動進出匝道、超車、并線、巡航行駛等操作。雖然遇到一些困難,但還將在今年年底前推出。

至于何時出征“海外”,李斌談及的內容與成都車展專訪時透露的大致相同,“從創立開始蔚來就是一個國際公司,去年最艱難的時候都確保了位于德國、英國、美國硅谷的分公司運營,疫情也并未影響全球業務開展。目前確實在進行非常細致的海外市場研究工作,包括產品和團隊的準備,包括產品進入的計劃,但是今年的確不是一個好時機。”

從他的話語中可以看出,進軍海外對于蔚來而言或許只是時間問題,在此之前要做的還是做好周全準備。而在全年利潤目標與產能方面,在電池成本能夠進一步下降的背景下,他預計前者可以達到10%左右。

位于合肥的江淮蔚來制造基地,預計9月能達到單月4,500-5,000輛的全供應鏈產能。而就在上月,蔚來銷量出現環比下滑,其官方給出的部分原因為洪水與設備更新造成該工廠停工五天所致。

此外,則是外界期待已久的“Baas車電分離”方案何時落地。據悉,蔚來方面已經獲得了政府的認可,首輛不帶電池的合規車輛也完成了認證工作,具體價格方案會在Q3季度正式公布。同時,該方案的實施將會進一步拉低蔚來車型的入門門檻。

最后,李斌透露在現階段在產能仍有提升空間的情況下,還不準備推進“自建工廠”相關事宜。蔚來仍會保證一年一款新車的節奏,下一款車肯定為轎車。就此愈發期待今年在成都舉行的NIO Day上究竟有何產品亮相,是否為此前就已推出的概念車ET7,還是更小尺寸的車型。

而在雙積分層面,據悉蔚來2019年銷量成功達到2萬輛,隨之累積了超10萬積分,按照目前價格來看可以產生約1.2億元的收入。目前,前者正在與部分主機廠洽談,計劃于Q3或Q4季度賣掉這些積分,以進一步提升毛利,但不會像特斯拉一樣將其放至整車毛利率中。反觀2020年,蔚來預計將獲得約20萬積分。

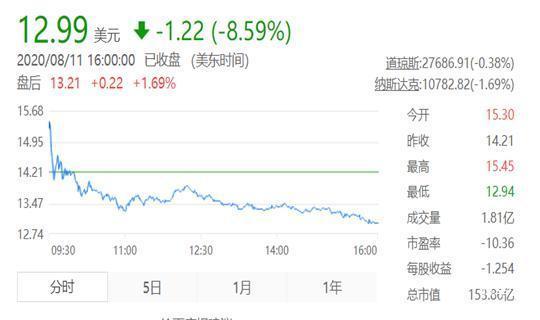

總之,隨著Q2財報的出爐、電話會議的結束,可以感受到這家命運多舛的新勢力車企早已驅散“水逆”,正式進入良性發展階段。但是值得注意的是,較為欣慰的財報發布后,并未就此提升股價與市值。

?

截至當日美股收盤,其股價最終報收于12.99 美元,跌幅達到8.59%,總市值也下降到153.86億美元。在這背后,或許也暗示著現階段的蔚來雖然“底牌”正在變多,但是自身仍存“痛點”。

接下來,EC6的到來或許只能對銷量進行十分有限的補充,所以預計Q3、Q4季度蔚來的交付量相比Q2季度不會有太大提升。而銷量環比變化不大,進而導致其營收與毛利率的增長空間并未有想象中寬裕。

至于何時能夠實現“量變”?或許還要等待那款純電轎車的來臨。并且不要忘記,國產版本的特斯拉Model Y也將于今年年末或明年年初正式進入“戰場”,競爭對手的愈發強大,蔚來也需直面。

文/崔力文

---------------------------------------------------------------------------

【微信搜索“汽車公社”、“一句話點評”關注微信公眾號,或登錄《每日汽車》新聞網了解更多行業資訊。】

來源:汽車公社

本文地址:http://www.155ck.com/news/qiye/122847

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號