時隔10個月,零售與批發(fā)市場的增幅再次出現(xiàn)一正一負。

根據(jù)乘聯(lián)會公布的總體數(shù)據(jù)顯示,剛剛過去的5月,國內(nèi)狹義乘用車零售銷量為162.3萬輛,同比微增1.0%,批發(fā)銷量則同比下跌2.1%至160.6萬輛。這是自去年6月之后,中國車市的零售與批發(fā)同比數(shù)據(jù)首次出現(xiàn)正負的差別。

彼時會出現(xiàn)這樣的情況,是因為國五國六排放標準切換前,廠家和經(jīng)銷商加大力度對國五車型的促銷力度,使得2019年6月的零售銷量創(chuàng)下同期歷史最高紀錄176.6萬輛,導(dǎo)致2020年6月零售因?qū)Ρ然鶖?shù)太高出現(xiàn)負增長。批發(fā)卻繼續(xù)在同期低基數(shù)的前提下增長,因此呈現(xiàn)兩種迥然不同的狀態(tài)。

而今年這一現(xiàn)象的再次產(chǎn)生,主要是因為芯片短缺導(dǎo)致生產(chǎn)受限,進而讓批發(fā)銷量也所有減少,實際上市場需求仍保持在較高水平。

的確,由于近期芯片短缺的情況仍沒有得到緩解,部分車企不得不實施減產(chǎn)計劃,又有五一假期的存在,因此5月狹義乘用車產(chǎn)量僅為157.6萬輛,同比和環(huán)比分別下跌2.6%和4.8%。受缺芯的影響,此前車企的庫存本就偏低,再加上去年同期的批發(fā)銷量已基本恢復(fù)到正常水平,是以5月批發(fā)的160.6萬輛不敵去年同期的164.0萬輛。

而在零售市場中,雖有多地疫情復(fù)發(fā)、南方部分地區(qū)遭遇極端天氣和高對比基數(shù)等不利因素,但因國內(nèi)市場需求仍處在疫情后的回暖狀態(tài)中,是以還能繼續(xù)保持增長。

產(chǎn)能受限讓部分熱銷車型已出現(xiàn)供給緊張,導(dǎo)致銷量不穩(wěn)定,但很多經(jīng)銷商選擇將訂單交付周期延長,使更多訂單得到有效保留,很大程度上降低了產(chǎn)量和庫存不足造成的影響。

綜合前5個月的情況來看,車市還在不斷地回暖,零售累計銷量同比增長38.1%至836.4萬輛,批發(fā)也增長38.8%至828.0萬輛。不僅如此,與2019年同期較為正常的水平相比,零售還有17.7萬輛的優(yōu)勢,批發(fā)也有2.2萬輛的增量。

SUV全面落后于轎車

從細分市場來看,5月最大的變化是轎車和SUV的增幅也再次出現(xiàn)反差,并且是SUV全面落后于轎車。

在零售市場中,轎車銷量同比增長3.1%至79.3萬輛,SUV則同比下跌2.4%至73.6萬輛。從環(huán)比來看,轎車增長3.3%,SUV卻下跌1.6%。此外,去年同期兩者之間僅相差1.4萬輛,今年5月的差距則擴大至5.7萬輛。

在批發(fā)市場中亦是如此,轎車的銷量與去年同期持平,SUV卻下跌4.9%,環(huán)比更是下跌8.6%,同時后者的銷量也落后于前者,相差4.3萬輛。

實際上,不僅是零售和批發(fā)銷量,產(chǎn)量上也是如此,SUV的具體產(chǎn)量低于轎車,分別為77.0萬輛和72.7萬輛,同比和環(huán)比數(shù)據(jù)也都明顯處于下風(fēng)。這是自2020年8月以來,SUV的產(chǎn)量第一次低于轎車。

乘聯(lián)會秘書長崔東樹稱,5月SUV細分市場全面落后于轎車,主要是因為合資企業(yè)的SUV生產(chǎn)和銷售情況較差,特別是日本芯片巨頭——瑞薩發(fā)生后火災(zāi),日系車企受到的影響較大,而該系別又在SUV市場中占據(jù)著近20%的市場份額。

雖然沒有詳細的數(shù)據(jù)作為支撐,但從5月日系品牌在零售市場中的份額下降2.1個百分點至23.4%來看,就可以知道日系車企的表現(xiàn)確實沒跟上整體車市的步伐。

此外,必須注意的是,SUV不敵轎車還有一個重要因素是,去年同期該細分市場的增幅均在10%以上,同時轎車市場卻為同比負增長或是持平狀態(tài)。

至于MPV市場則因去年同期在生產(chǎn)、批發(fā)和零售市場都是大幅走跌狀態(tài),跌幅分別為10.7%、23.8%和21.8%,因而成為今年5月唯一一個同比皆為正數(shù)的細分市場。

還值得一提的是,得益于去年同期的低基數(shù),今年5月新能源乘用車市場的生產(chǎn)、批發(fā)和零售量都迎來三位數(shù)的增幅,為整體車市提供超過10萬輛的新增量。其中,4月零售銷量環(huán)比大幅下跌67.1%的特斯拉,5月又回升至2.2萬輛。

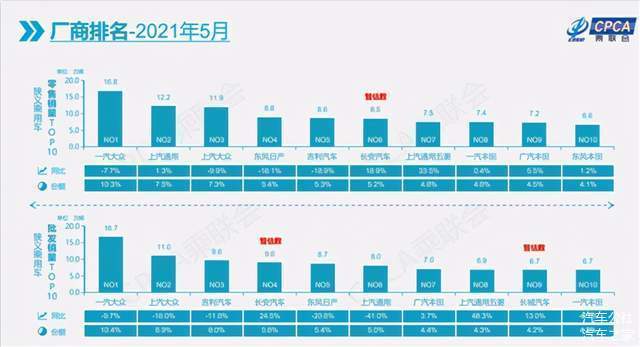

因芯片短缺,上汽通用跌出前三

再從車企前十強排名來看,5月在名次和排序方面較上個月又有了新的變化。

在零售榜單中,連續(xù)4個月落后于長安汽車的吉利汽車,5月終于以0.1萬輛的微小優(yōu)勢實現(xiàn)反超,今年以內(nèi)首次成為自主陣營銷量第一的車企。這讓人不禁好奇,6月長安和吉利究竟誰會再次奪得自主冠軍的寶座。在五菱宏光MINIEV的帶動下,上汽通用五菱不僅收獲前十中的最大增幅33.5%,并且排名還從4月的第7前進至第6。

而整個日系的生產(chǎn)和批發(fā)量雖受到芯片短缺的極大影響,但無論是東風(fēng)日產(chǎn),還是一汽豐田、廣汽豐田和東風(fēng)本田的零售銷量都仍保持在相對較高的水平,尤其是后三者的同比甚至還是實現(xiàn)了正增長。

如果說,芯片短缺的影響在零售榜單中體現(xiàn)得還不太明顯的話,那么在直接與生產(chǎn)掛鉤的批發(fā)榜單中就表現(xiàn)得分外清楚,最顯而易見的就是長期霸占前三甲的上汽通用已是連續(xù)第二個月僅排名第7。

根據(jù)日前上汽集團公布的產(chǎn)銷快報,5月上汽通用的產(chǎn)量同比下跌37.4%至8.1萬輛,與乘聯(lián)會公布的其批發(fā)銷量為8.1萬輛相一致。考慮到上汽通用五菱11.6萬輛的零售銷量,這意味著其產(chǎn)量已經(jīng)完全跟不上銷售需求。目前,出現(xiàn)如此大反差的原因,最有可能的就是芯片短缺導(dǎo)致產(chǎn)能受限。

從零售和批發(fā)銷量的差距來看,前十強中與上汽通用同病相憐的應(yīng)該還有上汽大眾、長安汽車、上汽通用五菱和一汽豐田。并且還值得注意的是,上汽通用、長安汽車和上汽通用五菱的批發(fā)銷量中都或多或少地包含了一定數(shù)量的出口量,如此一來其產(chǎn)量與零售銷量之間的差距就更大。

接下來的6月,因去年同期的基數(shù)偏高,整體車市的增速會繼續(xù)放緩,尤其是批發(fā)銷量受到芯片短缺的壓力可能跌幅還會進一步擴大,因此各大車企沖刺上半年業(yè)績的難度也會加大。

來源:汽車公社

本文地址:http://www.155ck.com/news/qiye/148606

以上內(nèi)容轉(zhuǎn)載自汽車公社,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動網(wǎng)(www.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號