“如果我們要在中國和BBA三分天下,豪華車市場大約有400萬輛的規模,那占據25%,蔚來自己的品牌就將實現單一市場過100萬輛。”

有時總在思考,蔚來在走出至暗時刻之后,最大的敵人究竟是特斯拉嗎?

今年4月,李斌在第10萬輛整車下線儀式的現場,早已對問題的答案進行了定性,前者更像是其發展道路上的“競爭隊友”。雙方正在做的,都是盡全力提升智能電動車的普及率。

那么,蔚來的對手究竟是誰?就現階段而言,更像是長期占據傳統豪華車市場大半份額的奔馳、寶馬、奧迪,進而有了文章開篇,李斌所說的那段話。

也許,在很多人眼中,這樣的目標太過天方夜譚。但請不要忘記,就在一年多前還極致看衰、甚至詆毀這家車企的人,完全不會料到,它僅用如此之短的時間,就觸及了里程碑時刻。

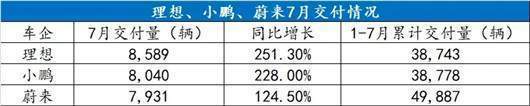

而剛剛過去的7月,由于產能受限等不利因素的制約,蔚來只拿到了7,931輛的交付成績,環比6月出現1.88%的下跌,并接連被長期位居身后的理想、小鵬所超越。

一時間,蔚來“掉隊”的質疑,再次開始不斷彌漫。但冷靜思考后不難發現,即使單月總量未能實現本質上的突破,蔚來依舊在平均售價與品牌溢價上,相比其它兩家“友商”,有著十分明顯的優勢。

而就在今早,伴隨Q2財報的正式公布,其中幾大關鍵數據的持續向好,蔚來再次用實際行動證明,上述言論好似一個笑話。

幾項新高

“過去很長一點時間,我們其實是被人左一拳右一拳地打趴在地上,然后又爬起來,又被打趴在地上,又爬起來,但我們依然站住了。”

許久前,李斌在接受媒體采訪時,曾談到了那段蔚來仍處ICU重癥監護室的日子,深陷泥潭每一步都走得極致艱難。好在,最終結果證明,這家命運多舛的新勢力造車,依然擁有向死而生的能力。

此刻,距離康復出院,已經變得愈發接近。而從Q2財報的具體內容來看,蔚來再次創下了幾項新高。

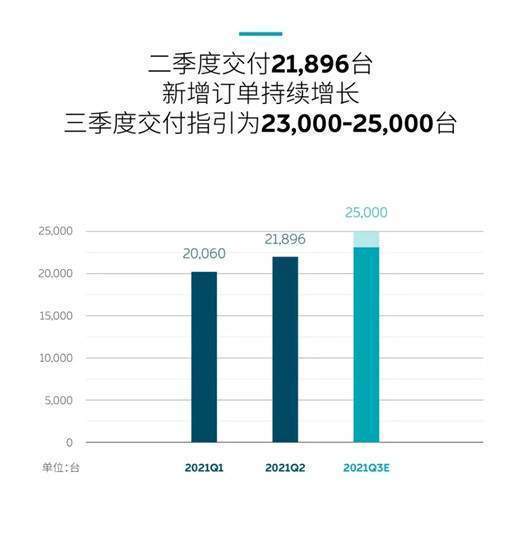

交付層面,共交付新車21,896輛,其中,ES8達到4,433輛,ES6達到9,935輛,EC6達到7,528 輛。整體環比增長9.2%,同比增長111.9%,可謂再次刷新了Q1剛剛創下的增幅記錄。

與此同時,Q1財報公布后的電話會議上,李斌表示:“交付指引將維持在21,000至22,000輛新車。”顯然,目標順利達成,前者也并未食言。

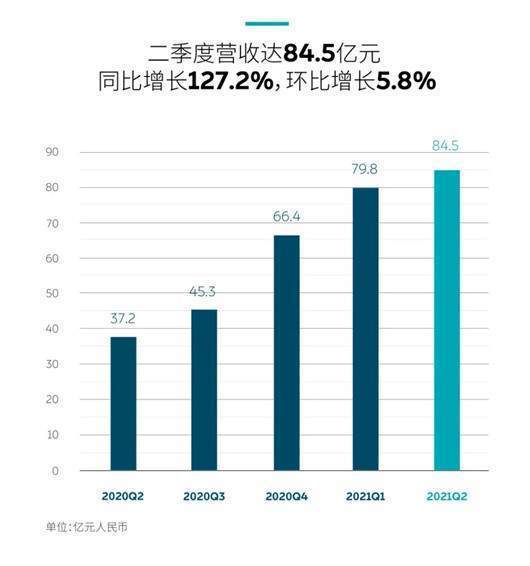

營收層面,蔚來Q2總收入達到84.48億元,環比增長5.8%,同比增長127.2%,同樣成功超越Q1財報中定下的目標。而汽車銷售總收入達到79.118億元,環比增長6.8%,同比增長127.0%。

毛利率層面,蔚來Q2總毛利率達到18.6%,單車毛利率達到20.3%,整體表現依舊較好,但相比Q1所對應的19.5%、21.2%,出現了小幅度的下滑。究其原因,還是與芯片短缺、動力電池原材料上漲等制約有關。

作為對比,特斯拉在Q2總毛利率則為24.1%,單車毛利率為28.4%。雖然雙方之間仍存差距,但仍能感受到蔚來正在以肉眼可見的速度,進行追趕。

另外,蔚來Q2綜合毛利潤達到了15.74億元,整車銷售毛利潤為16.04億元。歸屬于普通股東的凈利潤為3.36億元,對應凈虧損率由上季度的4.4%收窄至4.0%,凈虧損則為5.872億元,同比減少50.1%,環比增加30.2%。

其它層面,整個Q2蔚來在研發投入上達到8.837億元人民幣,同比增加62.1%,環比增加28.7%。銷售及管理費用為14.978億人民幣,同比增長59.9%,環比增長25.1%。

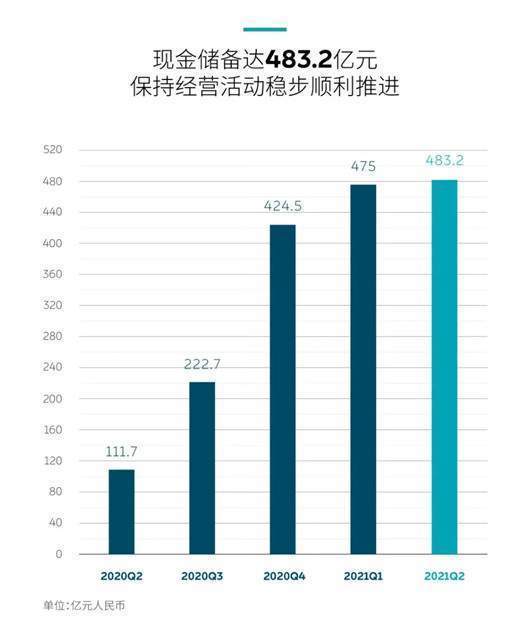

更為重要的是,在現金及等價物的儲備上,截至Q2達到了較為充沛的483億元,而這也恰恰成為了保證蔚來,能夠按照既定節奏發展布局的關鍵。

綜上,雖然某些關鍵指標層面,出現了小幅度的進步停滯,但整體上,蔚來還是交出了一份足夠亮眼的單季度財報。相比之下,令人感到愈發驚喜的,還是其接下來即將完成的一些目標。

幾個目標

不久前,在文章《蔚來,停止進步?》中,曾分別從進入2021年以來所遭遇的產能問題,以及整個傳播周期內無新車可“推”兩個角度,討論了這家車企目前正在面臨的困境。而在Q2 財報中,蔚來公布了其短期內的目標,并拿出相應的解決辦法。

首先,蔚來預計Q3公司總收入將會在89.130-96.311億元之間,環比增長5.5%-14.0%。Q3總交付量達到2.3萬至2.5萬輛,同比增長約88.4%-104.8%環比增長約 5.0%-14.2%。全年,繼續保持著沖擊10萬輛的可能性。

早在5月,蔚來就已與江淮續訂制造協議。從彼時到2024年5月,江淮都將繼續生產ES8、ES6、EC6、ET7和潛在的其他NIO車型。江淮也將持續擴大合肥制造基地的年產能,至24萬輛(以每年4,000工作小時計算),來滿足對蔚來汽車不斷增長的需求。

再者,為了“走量”,對于蔚來而言,推出相應的子品牌,下探至更低售價區間的細分市場,成為了又一重要的企業級戰略。

上月末,前WeWork大中華區總經理艾鐵成被爆已經加盟蔚來,出任戰略新業務副總裁,直接向蔚來CEO李斌匯報。據悉,負責的項目就是蔚來子品牌,相關車型的售價大約在15-25萬元之間。顯然,有了如此強有力的高管加入,推出子品牌,已經箭在弦上。

在此之前,有人猜測蔚來甚至會效仿五菱宏光MINI EV的成功路徑,進入A00級板塊,而在Q2財報公布后的電話會議上,李斌直接表示:“蔚來進入大眾市場的相關準備工作也已經提速。我們將通過新的品牌進入大眾市場,目前已建立了核心團隊,邁出了重要的一步。”

關于NIO與子品牌之間的關系,他補充說道:“蔚來品牌與大眾市場新品牌類似奧迪-大眾、雷克薩斯-豐田的關系。我們的新品牌不會進入五菱宏光的細分市場。我們希望以比特斯拉更低的價格提供更好的產品和服務。”

結合兩段回答,不禁大膽猜測,蔚來子品牌或將推出一款售價下探至20萬元以下,直面特斯拉年末即將推出名為“Model next gen”的新車,“戰爭”看似一觸即發。

另一張“王炸”,則是Q2財報中,李斌首次對于今年NIO Day即將發布的全新產品進行了正式劇透。

“明年有三款新車型交付,NT2.0首先在ET7上搭載,NAD的研發挑戰很大,目前研發工作順利,我們有信心如期交付。另兩款新車型,會在合適的時候公布。有一款車會比目前所有產品定價略低,是蔚來品牌價格最低的車型。”

其實,從現有持續曝光的信息來看,項目代號“Pegasus”不出意外,就是定位略低于ET7的純電轎車ET5。

它與ET7之間的關系,可以參考曾經的ES6與ES8。前者逐漸成為真正的主銷擔當,后者繼續維持著旗艦角色。在車身尺寸更小、舍棄部分豪華配置的產品定位下,ET5的性價比優勢也將更加突出。

而目前,令人感到撲朔迷離的,則是另一款全新車的身份。

此前,有傳言稱,另一個項目代號“Gemini”所對應的車型,或將定名為:蔚來ES7。是一款誕生自二代平臺,電子架構、自動駕駛輔助系統軟硬件以及智能座艙,都與即將交付的ET7所看齊,甚至曝光了一張所謂的“效果圖”。

對此,其官方做出澄清說明:“消息不實。”網傳圖片所配的車型圖片,為奧迪旗下產品,間接否定了消息的真實性。

況且,從目前蔚來的SUV產品矩陣來看,有ES8與ES6分別在大型與中型SUV細分市場作為支撐,其實已經較為完善。所以有無必要在二者之間,安插一款綜合實力完全高出許多的新車?看似仍有待討論。

另一種推測,認為這款新車,可能是整體尺寸相比ES6更小的一款SUV產品。畢竟,以目前蔚來所取得的品牌認可度與溢價來看,完全有能力推出類似的產品,去直接硬剛BBA旗下類似寶馬X1、奔馳GLA、奧迪Q3等車型。

但相悖的是,李斌在發言中明確表明只有一款定位低于目前所有蔚來在售的車型,而它大概率會是ET5。那么推出ES5的概率,仍在被進一步縮減。

最后,這款新車是否會為定位高于ET7的旗艦轎車ET9?或者蔚來ES8的轎跑SUV版本EC8?看似也存在著一定的可能性。

只不過,未到最終的官宣時刻,一切仍存巨大的變數,最終的答案,會在位于蘇州舉辦的NIO Day 2021上正式揭曉。之后的2022,蔚來也將如期迎來“下餃子”般的推新節奏。

可以肯定的是,故事的劇情,正在變得愈發有趣。

幾個疑問

不斷向好,蔚來的表現的確足夠令人欣慰。但在此過程中,仍有一些疑問,需要被直接指出。

其一,老生常談的“何時盈利”。從Q2發布的財報來看,凈虧損為5.872 億元,環比增長30.2%,而在研發資金投入與銷售及管理費用兩方面,同樣也在一定幅度的提升。

“從Q3開始研發費用會有顯著增加,全年研發支出計劃為50億元人民幣。年底研發團隊規模將為年初的兩倍。”電話會上,面對提問,李斌也表達了蔚來對于研發板塊的投入,仍會加大。

看到這里,或許會有人說,消耗的增加,足以代表蔚來在逐漸走出ICU,資金重新變得充沛過后,再次進入了快速擴張階段。

NIO Power三周年活動現場,秦力洪也將2021年換電站建成目標總數由500座提升為700座以上;從2022年至2025年,在中國市場每年新增600座換電站;至2025年底,換電站全球總數將超4000座,其中中國以外市場的換電站約1000座。而補能體系的擴充,必然需要大量的資金消耗。

即便秦力洪強調,不能用虧損的概念來衡量NIO Power,這就像是培養孩子的教育投入,但對于一家成熟車企而言,高投入必然需要與高產出、高盈利所匹配。

橫向對比已經連續8個季度實現盈利的特斯拉,蔚來仍未迎來苦苦等待的真正“拐點”。

其二,智能化的相對滯后。在與小鵬、特斯拉這些頭部玩家的比拼中,蔚來僅僅依靠目前在售三款車型的能力,顯然已經落了下風。無論智能語音的響應速度,車機屏幕的操控流暢度,還是NOP開啟后的實際駕乘體驗,都存在著一定短板。

因此,改變刻不容緩。而在Q2財報電話會中,李斌除了透露將增加研發費用至50億元,還表示:“蔚來的自動駕駛組織架構與其他公司不太一樣,有四位VP向我匯報,從硬件到操作系統到算法到系統集成運營。目前自動駕駛相關團隊規模在500人左右,年底將增加300人,達到800人規模。”

對應研發人員數量的增加,足以證明蔚來試圖迎頭趕上的決心。而近期,為了測試全新版本的車機系統,用戶領航團正式成立。而秦力洪也曾向用戶保證,截至年底蔚來將通過OTA升級,在智能化上打個“翻身仗”。

其三,港股上市的節點。頗為巧合的是,就在蔚來發布Q2財報大約兩小時后,理想正式“敲鐘”,成功位于港交所上市。加上之前就已率先IPO,拿下“港股智能電動車第一股”的小鵬,頭部三強中只剩蔚來還未從美股“回家”。

背后的原因仍不得而知,之前就有相關報道稱,3月蔚來就已向港交所提交了上市申請,但似乎遇到了一定的阻礙。如今,距離蔚來提交申請已經過去近5個月的時間,卻仍未獲得批準。

而接下來,怎樣掃清障礙,則將再一次考驗李斌的功力。

就某種程度而言,為了接下來的發展,“赴港上市”也是必須達成的目標,就像路透社在曾經的報道中所說:“三家新造車赴港上市的目的,主要還是為了籌集更多資金,以滿足技術開發和擴大銷售網絡的需求,進而更好地在中國電動汽車市場競爭。”

在尚且無法實現自我造血的大背景下,對于任何一位身處這條殘酷賽道的玩家而言,資金就是最大的命脈。如此道理,曾經遭遇過極度缺錢階段的蔚來,不會不懂。

總之,伴隨Q2財報發布,蔚來再次用實際行動佐證了,何為“曾經有多么無限的趨近死亡,現在就有多大的動力向死而生。”

而它,看似從未“掉隊”,反而長期扮演著領跑者的角色……

來源:汽車公社

本文地址:http://www.155ck.com/news/qiye/153664

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號