“舊時代”,汽車產業鏈的供應商能被車廠愿意拿出來,做面向C端用戶宣傳的并不多。它們往往默默提供支持,甚至博世、大陸、電裝這樣的巨頭也是如此。

只有輪胎、音響以及座椅面料,這三“大”件會偶爾獲得“殊榮”,登堂入室,被整車廠放在各種材料中對C端用戶宣講。

隨著智能電動車時代的到來,新三大件也營運而生,分別是電池、芯片和激光雷達。無一例外,它們都是汽車非常硬核的配置,而非老三大件“舒適性”取向。

作為全球供應鏈最齊備的中國,正在以上三個領域孕育著世界級龍頭企業,其中激光雷達領域,禾賽就是一家“隱形冠軍”。

說是“冠軍”并非溢美之詞,近日,Yole Intelligence,全球知名市場研究與戰略咨詢公司,發布《2022年汽車與工業領域激光雷達報告》下稱《報告》)。

“在眾多廠商中,禾賽科技以強勁的實力獲得了多個「全球第一」”,Yole Intelligence的高級技術和市場分析師Pierrick Boulay在此報告中指出。

ADAS 前裝量產定點數量全球第一

《報告》統計了包括全球十余家頭部企業在內的激光雷達研發制造商在汽車和工業市場應用的份額占比情況。其中,量產乘用車領域,激光雷達正在加速大規模“上車”。

現階段,全球范圍內,中國激光雷達供應商占高級輔助駕駛(ADAS)前裝定點數量的 50%。這是因為中國的激光雷達廠商與 OEM 建立起了緊密的合作關系,推動中國智能電動車市場駛入發展快車道。

“中國OEM產商都在談今年量產ADAS功能的車型,但海外市場,業內普遍共識認為要到2025年以后。”禾賽科技聯合創始人、CEO李一帆在接受AutoLab獨家專訪時表示。

理想L9是用戶最先可以體驗到禾賽產品的車型之一

事實上早在2017年,包括奧迪在內的廠商已經在和法雷奧為代表的激光雷達廠商合作,并推出了A8這樣的搭載激光雷達的產品。但此后5年,激光雷達并未在海外大范圍上車。

李一帆認為這種情況,原因在于過去幾年,海外廠商的著眼點還在硬件,而沒有相應的軟件支撐。

而中國市場的快速發展,讓使用需求、場景、硬件、軟件有機結合。以禾賽為代表的激光雷達廠商,自2014年開始,進入了快速發展車道,得益于中國市場,實現了更快落地,更快上量。

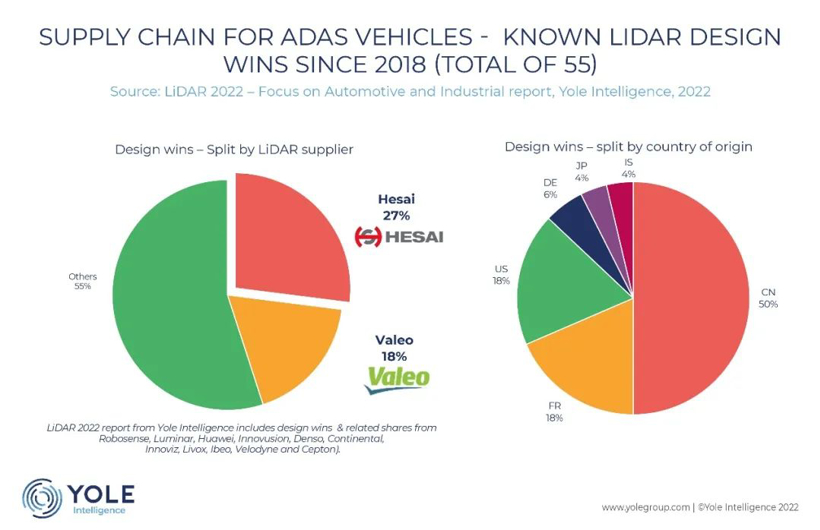

《報告》顯示,從前裝量產供應商來看,在目前已知的全球55個定點車型中,禾賽斬獲了全球 27% 的前裝定點數量,排名全球第一。

其中,禾賽專為 ADAS 前裝量產車打造的車規級半固態遠距激光雷達 AT128,已經官宣定點包括理想、集度、高合、路特斯等汽車品牌旗下的多款車型,并在今年已經開始大規模量產和交付,在“激光雷達上車”這件事上,拔得頭籌。

此外,Yole Intelligence預計,2022 年將有超過 20 萬臺的激光雷達交付上車,其中20%的激光雷達都將來自于禾賽,僅次于法雷奧(上圖)。

實際上這個數字不難估算,僅理想L9就已經官宣獲得了5萬輛的累計預定量,而且據理想透露,L9將在今年9月交付超過1萬輛。這意味著其標配的禾賽AT128,也將在今年達到一個非常可觀的交付量級。

禾賽在前裝量產市場獲得的佳績,實際上與其一直領先的L4自動駕駛市場分不開。

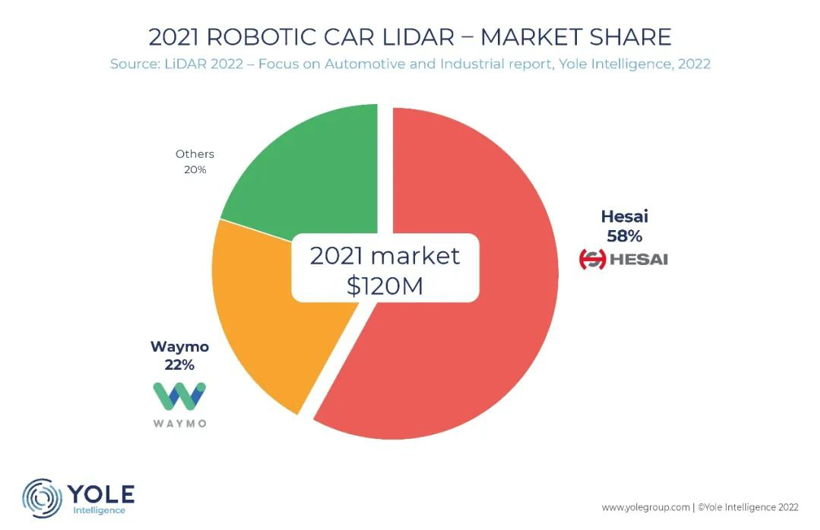

而L4 自動駕駛激光雷達市場份額全球第一、遠超第二名 Waymo

2021 年,激光雷達在 L4 自動駕駛領域的市場規模達 1.2 億美元,相較 2020 年增長了 11%。激光雷達率先布局于中國和美國的自動駕駛公司,其中禾賽在 L4 自動駕駛市場營收上占比 58%,以絕對優勢領先市場,排名全球第一,是第二名 Waymo 份額的兩倍以上。

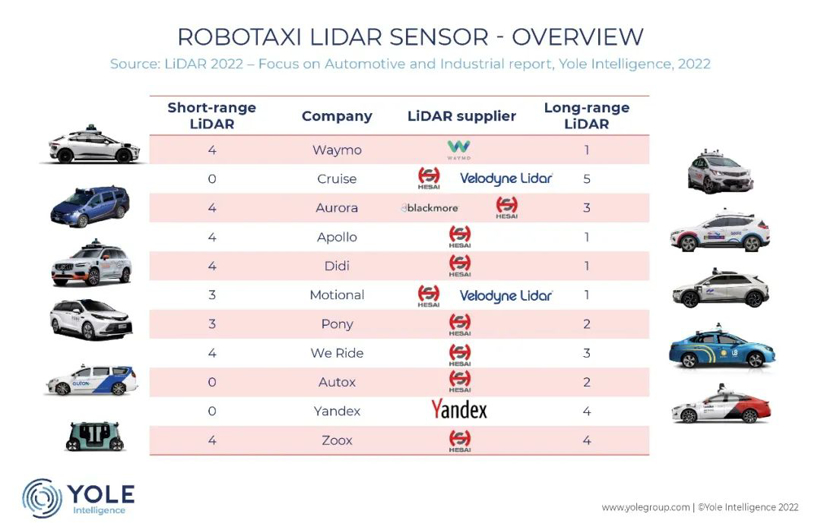

禾賽的產品已經成為L4公司的首選

此《報告》顯示,禾賽的高性能激光雷達產品已經覆蓋國內外幾乎所有頭部 L4 自動駕駛公司,包括 Cruise、Zoox、Nuro、TuSimple 等,以及國內的百度 Apollo、美團無人車、文遠知行、AutoX 、小馬智行等。

“很多人覺得服務L2跟服務L4是不同的產品,但其實背后的核心技術沒有大家以為的差那么多。”

李一帆舉了個例子:沒人會覺得做轎車做得好的公司就做不了SUV,反之亦然,都只是車的“外殼”不一樣。激光雷達的核心技術壁壘也不在于其“外殼”,而是在光學、電子、機械中的真正影響其性能的“本質”。

而提到令人矚目的L4能力將來如何賦能L2公司時,李一帆覺得,他最關心的還是L4的經驗對于L2的體驗來說是否重要?裝在有激光雷達產品的車型投入市場后,能不能在行駛的安全性、ADAS的體驗上,讓用戶切身感受到,這是激光雷達公司以及整車企業面臨的考驗。

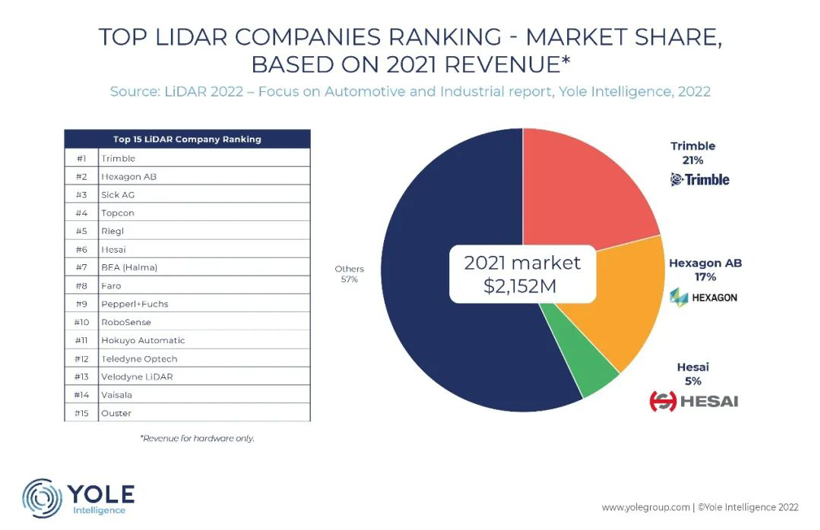

總營收在車載激光雷達領域排名全球第一

《報告》顯示,禾賽的總營收在車載激光雷達領域也拿到了“全球第一”。李一帆說,估計沒多少買理想L9的人知道L9上裝那個激光雷達實際上是全球收入最高的(車載激光雷達)品牌。

這個“隱形冠軍”的養成時間并不長,它實際創立于2014年,迄今僅8年時間。

雖然時間不長,禾賽科技的聯合創始人李一帆卻愿意聊聊“長期主義”的事情。在他看來禾賽科技核心競爭力在于2點:芯片和工廠。

激光雷達的賽道上,核心科技主要在三個方面:機械,光學和電子。李一帆認為,按照權重來看,機械的重要性最低,光學非常重要,而電子部分則更重要。

因此,禾賽科技的兩個發力點正是由此而來。在芯片方面,李一帆舉了蘋果M1芯片的例子,一塊基于使用場景專門設計的芯片,能夠發揮最大效能。

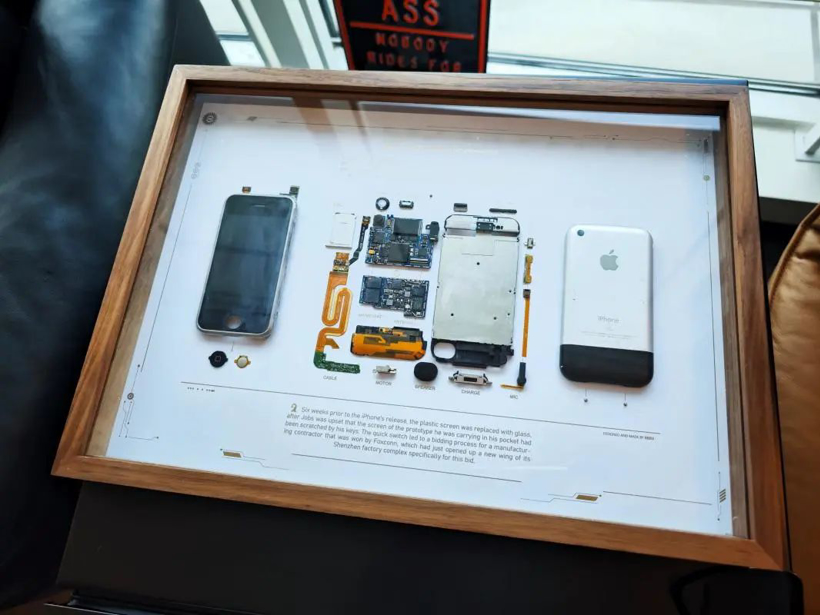

李一帆本人收藏了第一代蘋果iPhone,蘋果在很多領域的所作所為,給了他啟發

芯片的投資周期一般要以2年為單位,禾賽早在2017年就開始大舉投入專用芯片研發,“我不太介意別人看我們激光雷達機械部分長什么樣,因為我們真正的核心技術都在芯片上。”

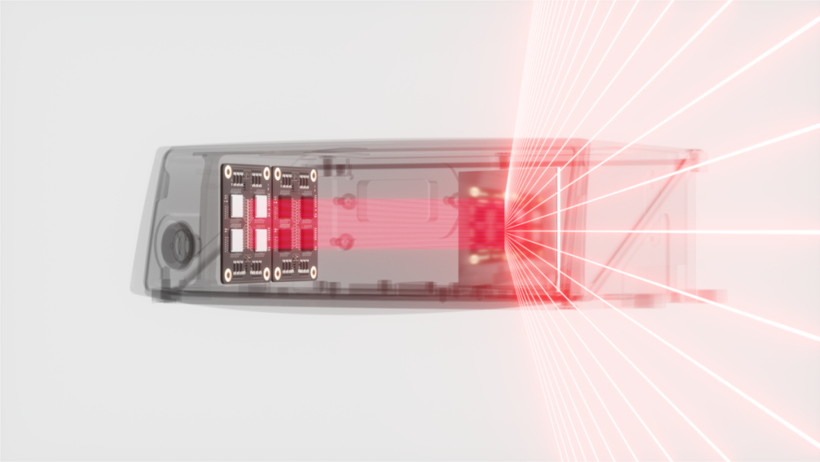

比如,業內2022年以來討論最多、最炙手可熱的垂直腔面發射激光器陣列(VCSEL)技術,用一個激光器的成本和體積,就可以集成上百個激光器。一旦進入半導體領域,就能隨著制程的演進不斷提升性能、降低成本,也就是收獲摩爾定律的紅利。

禾賽AT128芯片化激光收發,垂直方向集成了128個激光器

禾賽的VCSEL供應商之一是蘋果手機激光雷達“同款”供應商Lumentum,但能基于VCSEL技術做到車規級遠距激光雷達并成功量產上車的,禾賽是全球第一家。

李一帆認為,芯片技術天然就有它的壁壘,這是真正需要長期積累的東西,但一旦擁有之后,非芯片技術的競爭方案一般都難以勝出。

除此之外,禾賽科技在上海嘉定投資建設的工廠也將在今年年底竣工,這是一個年產能達到百萬臺的激光雷達“超級工廠”。

禾賽“麥克斯韋”超級工廠

李一帆認為,“生產是研發的一部分”,當一個行業還處在快速迭代時期,那么需要自建工廠;而當一個產品,它的技術迭代已經慢下來、停下來,那么也許找代工廠生產是一個“經濟”的選擇。激光雷達的賽道,顯然還處在前一階段。

“我們認為,迭代和自己控制所有流程對產品質量太重要了。”

禾賽科技的專利成果陳列墻 (部分)

也正是對生產的重視和投入,讓禾賽獲得了很多OEM的信任,獲得了包括理想、集度在內的定點。

事實上,整個激光雷達的賽道還處在新技術不斷涌現,迭代很快的時期,例如 VCSEL、SiPM 和 SPAD 半導體技術以及激光雷達專用芯片的研發,將能夠助力激光雷達加速進入規模化量產時代。

面對這樣一個時代,未來“新三大件”激光雷達、芯片、電池,能否重復Intel在PC時代的神話,一個toB的廠商,能否實現toC的知曉度,至少禾賽已經在朝那個方向奔跑。

來源:蓋世汽車

作者:Donald

本文地址:http://www.155ck.com/news/qiye/183791

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號