2023年,我國國產汽車產銷首次雙雙突破3000萬輛,創下歷史新高,也標志著我國汽車行業邁入了新的階段。

進入2024年,1月我國汽車市場仍保持較為強勁的走勢,迎來了久違的“開門紅”。

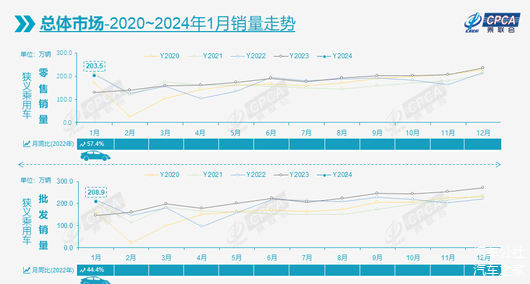

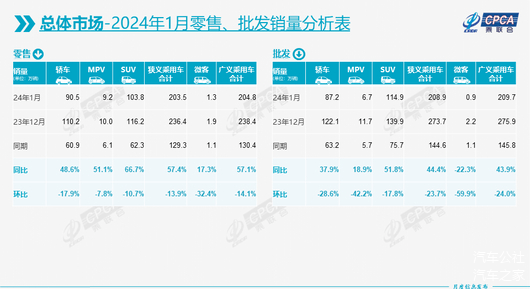

根據2月8日乘聯會發布的最新數據,1月國產狹義乘用車零售銷量為203.5萬輛,同比增長57.1%。

之所以會出現如此大幅的增長,主要是因為2022年底油車購置稅減半和新能源補貼兩大利好政策退出,部分購買力提前透支,而且去年春節假期基本集中在1月,導致去年同期的車市的終端銷量僅為129.3萬輛,為今年提供了較低的對比基數。

今年1月,大部分車企和經銷商仍延續去年底的優惠政策,推動著消費者的購車需求的釋放,也為車市的增長創造了有利的條件。

與此同時,在出口的拉動下,1月批發市場銷量為208.9萬輛,同比增長44.4%。統計顯示,1月海外市場需求也依舊強勁,乘用車出口(含整車和CKD)同比增長51%至35.5萬輛,其中自主品牌出口達到29.6萬輛,同比增長61%。

吉利首次登上冠軍寶座

正是得益于在出口量和新能源細分領域中占有絕對的優勢,1月自主陣營在整體乘用車中的市場份額又有了新的突破。

1月自主在批發市場的份額創下了60.5%的新高,同比增加8.2個百分點,零售份額也達到55.1%,與55.6%的最高紀錄僅相差0.5個百分點。

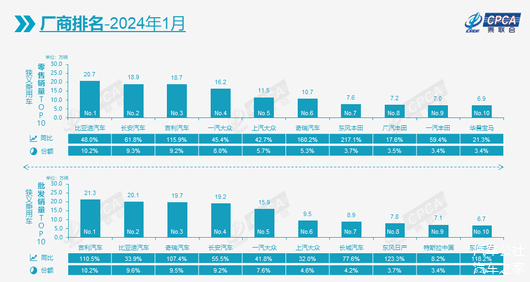

因此,1月自主在車企銷量十強中表現非常亮眼,尤其是在批發榜單中,自主車企直接霸占了前四的席位。

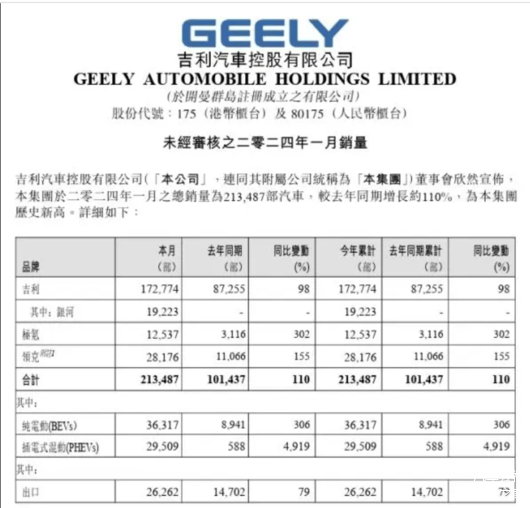

具體來看,依靠吉利、極氪和領克三大主銷品牌的走強,加上海外市場的逐漸發力,1月吉利汽車收獲了21.3萬輛的歷史最好成績,同比增長超過110%。這讓吉利超過比亞迪登上車企銷量冠軍寶座,應該也是近年來其首次在批發市場中奪冠。

可需要認識到的是,接下來比亞迪應該會很快回到榜首之位。

因為1月吉利汽車佳績的背后極有可能是因為去年底提前“隱藏”了部分銷量。在去年9月至11月連續刷新紀錄,依次分別達到17.0萬輛、18.0萬輛、20.0萬輛之后,12月吉利汽車的銷量卻突然減少至15.0萬輛,這樣陡然的變化非常令人疑惑。

去年底連續3個月保持在30萬輛以上的比亞迪汽車,今年1月交出20.1萬輛的答卷則是非常正常的水平。為了完成今年400萬輛的目標,春節后比亞迪大概率就會再次進入幾乎瘋狂的高速模式。況且,在零售市場中,比亞迪還以20.7萬輛繼續摘得桂冠,領先身后的長安汽車和吉利汽車超過萬輛。

緊隨吉利和比亞迪之后的是奇瑞汽車。眾所周知,依靠在海外市場的深耕,2023年奇瑞汽車的出口銷量呈爆發式增長,旗下的奇瑞、星途、捷途和歐萌達等子品牌均成為海外熱銷的自主品牌,其中奇瑞還取代MG成為自主陣營中出口量最大的單一品牌。

進入新的一年后,奇瑞汽車的出口量仍保持高昂的勢頭,因此1月批發銷量達到19.7萬輛。

而去年因近10萬輛的差距沒能躋身自主年度三強的長安汽車,今年好像也擺脫了“松散”狀態,1月批發銷量直接刷新了歷史紀錄,達到19.2萬輛。結合去年底的表現,長安可能亦有“藏量”的嫌疑。

至于作為合資領軍者的一汽-大眾,1月在批發榜單中則被擠至第五,銷量僅為15.9萬輛,與前四者之間存在著不小的差距。不僅如此,哪怕去掉出口量,在國內零售市場中一汽-大眾也沒能躋身三甲。

這不禁讓人好奇,倘若今年自主車企繼續在國內和海外市場中繼續走強,那么年底時一汽-大眾還能在再次出現在年度領獎臺上嗎?

插混成最大增長動力

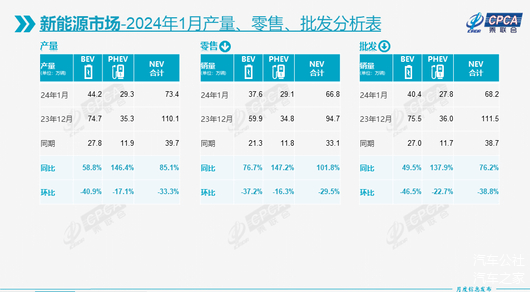

再從大家都頗為關注的細分領域來看,因國家新能源補貼退出,去年初新能源銷量的零售和批發銷量曾雙雙下跌,因此今年1月也在低基數的前提下銷量大幅增長,零售同比翻番至66.8萬輛,批發同比增長76.2%至68.2萬輛。

值得一提的是,繼去年新能源在零售和批發市場中的滲透率雙雙達到35%左右之后,今年1月兩者分別為32.8%和32.6%。考慮到接下來,新能源銷量還會不斷攀升,這意味著其在乘用車市場中的滲透率也將持續走高,今年全年或有希望增加至45%左右。

就新能源的兩大細分領域而言,由于具有沒有續航焦慮和相對省油等優勢, 2023年插混(含增程式)已然取代純電成為新能源市場最主要的增長動力。

進入今年后,這種趨勢越發明顯。1月,插混的零售和批發銷量分別同比增長147.2%和137.9%,繼續保持高歌猛進的狀態,相比之下純電則僅為76.7%和49.5%,這使得兩者銷量的差距也不斷縮小。

插混如此大幅增長的背后,除了“真插混”的積極推動,增程式車型也貢獻不小。以批發數據為例,1月真插混銷量同比增長104%至18.8萬輛,增程式則同比增長262%至9.1萬輛,換言之后者的銷量已幾乎相當于前者的一半。

未來,隨著理想、零跑、問界和深藍等專注于增程式細分領域的品牌不斷豐富產品矩陣,其體量還會不斷增加,從而為插混乃至新能源市場的發展提供更大的新增量。

至于以車身形式區分的傳統三大細分領域來看,由于國內消費者越發偏愛空間更大的SUV,去年SUV的零售已超過轎車,取代后者成為國內最大的車身細分領域,今年這種趨勢還在演變,而且SUV的領先愈發優勢越發明顯。

1月轎車和SUV的零售銷量分別為90.5萬輛和103.8萬輛,這表示后者在乘用車市場中的額份額已51%,這是近年來其市場份額首次過半,與此同時轎車的份額卻跌破45%至44.5%。

而MPV市場,在2023年重回百萬輛之后,今年也繼續依靠豐田賽那、豐田格瑞維亞、騰勢D9和 極氪009等高端產品的持續發力保持不錯的增長,只是在轎車和SUV的雙重夾擊之下,份額市場卻已不足5%。

來源:第一電動網

作者:汽車公社

本文地址:http://www.155ck.com/news/qiye/219142

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號