銀行業戰“疫”行動進行中。

距離銀保監會發布《關于加強銀行業保險業金融服務配合做好新型冠狀病毒感染的肺炎疫情防控工作的通知》(以下簡稱《通知》)以及《關于進一步強化金融支持防控新型冠狀病毒感染肺炎疫情的通知》(以下簡稱《進一步通知》),已經過去10多天的時間了。

涉及個人信貸方面的引導政策,各家銀行具體都是怎樣執行的呢?

消金界發現,有關對企業的金融支持政策,各銀行的響應都非常迅速,中小企業的困難已經被廣泛的注意到,各地也陸續出臺很多措施,幫助中小企業解決資金壓力。

支持企業的邏輯很好理解,保企業就是保就業,就是保企業后面千千萬萬的個人和家庭。

而與大張旗鼓宣傳支持中小企業相比,在個人信貸政策的傾斜上,目前大多數銀行都做了“低調”處理。

消金界了解到,付出成本的不可控制與難以估計,或許是銀行業的主要考量。而在落實中,他們還要盡可能落實監管要求,這其中的可操作空間在哪里?

消金界統計了六大行以及多家主要商業銀行對外的新政策,發現各家之間有差異。

其中,工商銀行、建設銀行、中國銀行公示的優惠政策,較農業銀行、交通銀行、郵儲銀行要窄。招商銀行雖然低調處理,但已快速反應,落實了相關政策;浦發不僅響應了政策,也表現出靈活創新的一面,或許值得其他行借鑒。

銀保監會政策引導

在個人信貸政策的傾斜上,目前大多數銀行都做了“低調”處理。究其原因,還要先看一下銀保監會下發的兩則通知。

1月26日的《通知》要求各會管單位,對受疫情影響暫時失去收入來源的人群,要在信貸政策上予以適當傾斜,靈活調整住房按揭、信用卡等個人信貸還款安排,合理延后還款期限。

而到了1月31日的《進一步通知》則要求,對因感染新型肺炎住院治療或隔離人員、疫情防控需要隔離觀察人員、參加疫情防控工作人員以及受疫情影響暫時失去收入來源的人群,金融機構要在信貸政策上予以適當傾斜,靈活調整住房按揭、信用卡等個人信貸還款安排,合理延后還款期限。與此同時,相關逾期貸款可以不作逾期記錄報送,已經報送的予以調整。對受疫情影響暫時失去收入來源的個人和企業,可依調整后的還款安排,報送信用記錄。

對比來看,《進一步通知》細化政策的適用對象,由《通知》中的“受疫情影響暫時失去收入來源的人群”,延展到了“對因感染新型肺炎住院治療或隔離人員、疫情防控需要隔離觀察人員、參加疫情防控工作人員以及受疫情影響暫時失去收入來源的人群”。相應的措施則包括:延后還款期限、延期免上征信。

這一表述的變化值得關注,因為各家銀行具體的執行政策,很大一部分是在適用對象上做文章。

銀行具體措施

銀保監會下發的《通知》是政策上的引導,各家銀行肯定會響應監管的要求,出臺具體的實施方案,但是銀行也還有一定自己解讀和實施的空間。

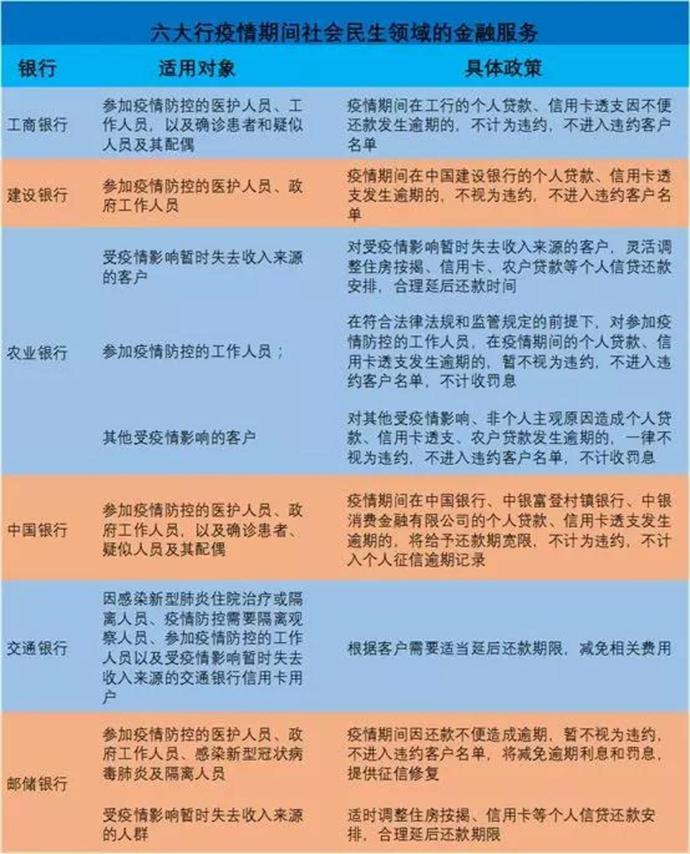

先看六大行對銀保監會通知中,有關個人信貸政策傾斜的落實情況。

請輸入素材整理:消金界,信息來源:銀行官網圖說

從表格中我們可以清楚的看到,建設銀行對通知要求的執行是“縮水版”的,適用對象僅僅是參加疫情防控的醫護人員、政府工作人員,甚至不包括確診病例,優惠政策也僅僅是違約不進入違約名單。

而工商銀行執行的同樣是“縮水版”,適用對象僅僅包括參加疫情防控的醫護人員、工作人員,以及確診患者和疑似人員及其配偶,沒有其他受疫情影響的客戶,具體政策中也沒有“延遲還款”一項。

農業銀行開會時,高層表示要“不折不扣”的執行監管要求。事實證明,農行的政策也是六大行中覆蓋范圍最廣,優惠政策最多的一家。

與工商銀行、建設銀行、中國銀行相比,農業銀行、交通銀行、郵儲銀行將受疫情影響暫時失去收入來源的人群也納入了優惠政策的使用范圍。

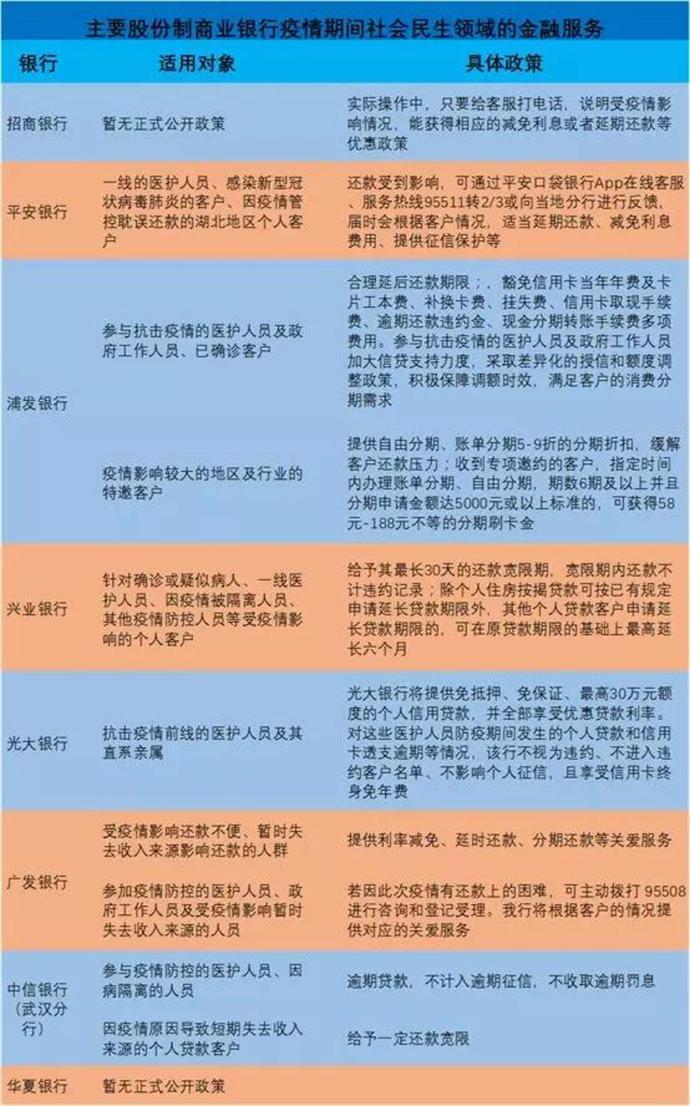

再看主要的全國性股份制商業銀行。

素材整理:消金界,信息來源:銀行官網及客服請輸入圖說

僅僅在公開的政策上,“零售之外”招商銀行,這次顯得有些另類:無論是官網上還是APP上,都看不到招商銀行對銀保監會“延遲還款”政策的落實措施,甚至智能客服也沒有設置這個選項。

零售之王在這次響應中落后了嗎?

消金界找到兩位招商銀行的用戶,他們雖然平時都在上海工作,但現在一個回湖北老家過年,他所在的地級市疫情嚴峻,已經封城,何時能回上海工作還是個未知數,而另一位則因為公司短時間內不能復工,索性在江蘇老家待到企業開工。

他們分別接通了招商銀行信用卡的客服,在做了簡短的說明之后,客服立刻就回應說,可以根據他們的情況給與適當照顧,最后,他們一個是延期還款,一個還完最低還款額后,剩下的金額給了一個月的免息。

消金界注意到,招行客服并沒有要求他們進一步提供受疫情影響的證明。由此可見,雖然招行還沒有公布具體的落實政策,但是事實上已經在執行,而且效率也比較高。

其實招行“曖昧”的態度,正好反應了銀行面對銀保監會“延遲還款”的真實態度。

大行執行縮水版,招行悄無聲息的足量執行,背后其實都反應了“延遲還款”引導政策影響的巨大。

僅從“受疫情影響”這一點來說,就夠銀行頭疼的了,怎樣算“受疫情影響”?怎樣證明?執行起來有難度,更有成本。

這應該是就是為何工商銀行、建設銀行、中國銀行一刀切的砍掉了“受疫情影響”這一點。但不排除只是低調宣傳,收緊口徑,而在在實際執行中,已考慮到實際情況,將其納入新政策中。

招行雖然在實打實的執行,但是也絕不聲張,因為在沒有一切沒有明朗之前,銀行也搞不清這一政策的成本,到底有多高。

消金界注意到,浦發銀行雖然回應的晚,但是從其具體措施看,顯然是經過長時間測算和考量的,比較具有借鑒意義,下一步,很可能會有銀行效仿。

根據浦發銀行信用卡中心頒布的政策,對于參與抗擊疫情的醫護人員及政府工作人員、已確診客戶,合理延后還款期限,并且豁免信用卡當年年費及卡片工本費、補換卡費、掛失費、信用卡取現手續費、逾期還款違約金、現金分期轉賬手續費多項費用。對參與抗擊疫情的醫護人員及政府工作人員,會提高授信額度,保障分期需要。

而對疫情影響較大的地區及行業的特邀客戶,則提供自由分期、賬單分期5-9折的分期折扣,特邀客戶指定時間內辦理賬單分期、自由分期,期數6期及以上并且分期申請金額達5000元或以上標準的,可獲得58元-188元不等的分期刷卡金。

在這里,浦發銀行不但響應了監管的要求,還做起了營銷。

消金界了解到,目前各個銀行針對疫情影響“延期還款”的政策,都還是在政策層面,具體的執行細節還在評估、制定中。

但無論如何,短期的讓利,既是考驗,也是機遇。此次疫情過后,消費者也許會憑銀行的表現用腳投票,真正能解用戶燃眉之急的銀行,一定也能收獲更多客戶的青睞。

來源:鈦媒體

本文地址:http://www.155ck.com/news/shichang/109311

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號