韓系動力電池廠虧本把裝機量砸進前十,但真能守住第一梯隊的位置嗎?

2020年的開局讓韓國的動力電池企業感到不安。

一方面,被LG化學、三星SDI、SKI等企業視作核心戰略的中國動力電池市場布局,被開年的疫情打斷,產能建設被迫延期,車企配套無奈延后。

另一方面,2019年財報被擺到了三家企業與投資者面前。2019年,LG化學、三星SDI、SKI的營業利潤分別下滑60%、35.4%、39.6%,三家企業在上一個財年中營業利潤嚴重下滑,其集團戰略中的核心,電池業務出現了嚴重虧損。

嚴重虧損的背后,是三家公司不太平的一年。

2019年,LG化學電池一把火,點著了位于加拿大蒙特利爾的一輛現代Kona EV,與韓國國內的儲能產品。為此,LG化學開銷3200億韓元(約合人民幣18.79億元)為其電池業務“擦屁股”。

▲爆炸后的現代Kona EV

三星SDI產能擴張緩慢,海外市場被LG、SKI以及中日動力電池企業瓜分,甚至由于未能足量交付與大眾的20GWh方形動力電池,被大眾踢出了MEB平臺動力電池主供應商行列。

而SKI在2019年陷入了商業機密竊取糾紛,與LG化學對簿公堂,最終敗下陣來。同時,SKI年初與澳大利亞礦業公司Australian Mines簽下的50億澳元(約合人民幣229.91億元)鈷鎳供應協議不了了之,原本用于中國常州工廠與匈牙利工廠生產的重要原材料鈷、鎳被切斷來源。

整個2019年,韓系動力電池企業陷入了質量危機、供應危機、產能危機與內斗危機,而這些危機最直接地導致了三家公司利潤下滑。

但問題的核心并不在于單純一年的利潤下滑,在這之后,是三家公司動力電池業務堪憂的盈利能力。據財報測算,2019年,三星SDI動力電池業務的平均毛利率不足3%,LG化學與SKI電池業務的毛利率更是出現了負值。

與此同時,韓系動力電池企業還在瘋狂燒錢擴張產能,2019年,LG化學、三星SDI、SKI三家公司在全球動力電池公司出貨量中分別排名第三、第五、第八,緊跟第一梯隊腳步。

一邊盈利能力弱,一邊擴大燒錢規模,韓系動力電池企業的現金流正在承受巨大的壓力,縱使背靠韓國三大財團,但在與寧德時代、松下的全球競爭中,未來的技術研發、產能擴建所需要的投資將呈指數級增長。

稍有不慎,LG化學、三星SDI、SKI動力電池業務上的虧損很可能會直接威脅到集團的現金流,從而在白熱化的動力電池戰場敗北。韓系動力電池的警報已經拉響,如何在動力電池的擴張戰役中存活下來,成為了這些公司不得不思考的問題。

動力電池的中日韓三國殺,從新能源汽車興起的2013年一直持續到現在,韓系動力電池作為鼎立的三足之一,如今在全球動力電池市場占有舉足輕重的地位。

2019年,韓系動力電池企業進一步提升了自身的市場地位。

根據市場調研機構SNE Research的數據,2019年,全球動力電池裝機量約為113.4GWh。其中,LG化學、三星SDI、SKI的裝機量分別為15.4GWh、6.7GWh、3.3GWh,三家公司總市場份額占比約為22.4%,對比2018年不足15%的市占率,有了較大幅度的提升。

在大客戶方面,韓系動力電池企業目前已經拿下了戴姆勒、大眾、寶馬、通用、福特、現代、北汽、捷豹、雷諾等全球主流車企的訂單。尤其是韓系動力電池一哥LG,去年年末抱上了特斯拉的大腿,未來出貨量有望進一步提升。

而在已有產能方面,LG目前擁有中美歐韓四處工廠,總產能已達到70GWh;SKI在韓國與匈牙利的兩處工廠產能達到了11.4GWh;三星SDI的三座工廠分別分布在韓國、中國與匈牙利,產能達到20GWh。

▲LG化學動力電池工廠

三家韓系動力電池企業的總產能目前已經超過了100GWh,超過了日本,雖然在總產能上仍落后于中國,但在業界影響力上卻絲毫不遜色。

如此堅挺的市場地位,一方面源自于消費電子時代所積累下來的鋰電池技術優勢,另一方面則來自于近些年韓系動力電池企業在全球的瘋狂擴張。

以LG化學為例,2016年,LG化學全球工廠產能僅為8.6GWh;2017年,LG化學全球產能上升至13GWh;而在2018年與2019年,該公司前期的產能規劃快速成型投產,總產能分別達到了20GWh與70GWh。

三星SDI與SKI雖然沒有一哥LG化學投入瘋狂,但其產能也快速從MWh級別攀升至GWh級別(1GWh=1000MWh)。

時間進入2020年,韓系動力電池企業的瘋狂擴張依然在繼續。

日前,LG化學宣布產能提升計劃,原定的75GWh產能已經提前達成,2020年的產能計劃將達到90GWh,同時有意愿在印度尼西亞新增一處動力電池工廠。

SKI 2020年的產能將隨著中國常州年產能20GWh工廠的落成,擁有超過30GWh的動力電池產能,與此同時,該公司還考慮將匈牙利工廠10GWh的年產能提升至16GWh。

▲SKI動力電池工廠

三星SDI則忙于建設位于中國西安的二期動力電池工廠,同時,其匈牙利工廠也在建設之中,保守估計,三星SDI的產能將在今年達到30GWh。

從目前的市場變化情況來看,韓系動力電池的擴張打法已經取得了一定的成果。

在與中日動力電池企業的交鋒中,韓國企業的動力電池出貨量排名穩步上升。2018年,全球動力電池廠商出貨量排名榜單中,LG化學與三星SDI分別以7.5GWh、3.5GWh排名第三與第六,“老三”SKI并未上榜。

而在2019年,韓國動力電池企業全員上榜,新進入的SKI以3.3GWh排名第八,LG化學以15.4GWh的出貨量超過了比亞迪成為了榜單上的第三名,三星SDI出貨量6.7GWh,排名第五。

整體來看,韓系動力電池企業的出貨量正在加速拉近與松下、寧德時代兩大巨頭的距離。在與中日動力電池企業的市場爭奪中,韓系動力電池企業正在逐漸趕超一些中日動力電池企業。

但瘋狂擴張的背后,也為韓系動力電池企業的發展埋下了三大隱患。

首先是營業利潤較低,受消費電子行業周期性下滑,動力電池業務尚未完全鋪展開的影響以及對韓國儲能安全系統的大額投資,三家公司2019年營業利潤不約而同的出現下滑。

通過三家公司財報分析,可得出如下數據:

其中LG化學營業利潤8956億韓元(約合52.7億人民幣),同比下降60%。LG化學電池業務營收8.4萬億韓元(約合488.4億元人民幣),同比增長28%;營業虧損4540億韓元(約合人民幣26.6億元),同比下降217%。

三星SDI營業利潤4622億韓元(約合27億元人民幣),同比下降35.4%。其電池業務營收7.7萬億韓元(約合451.1億元人民幣),同比增長11%,但存在增收不增利的情況。三星SDI電池業務營業利潤僅為7.2億元,同比下降70%。

SKI的營業利潤為營業利潤1.3萬億韓元(約合73.2億元人民幣),同比下滑39.6%。其電池業務2019年營業虧損3091億韓元(約合人民幣17.8億元),虧損縮小了2%。

三家公司的營業利潤大幅下降,尤其是被視為未來主流業務的電池業務營業利潤數據難看,這一現象直接揭露了三家公司電池業務較弱的盈利能力。

但三家公司的直接競爭對手,寧德時代在2019年僅憑借動力電池業務就實現了總營收455.46億元,同比增長53.81%,凈利潤43.56億元,同比增長28.61%,毛利率達到12%。

▲寧德時代2019年業績快報

雖然補貼政策一定程度上拉高了寧德時代的營業利潤,但從整體來看,其動力電池的盈利能力仍然強過韓系三家動力電池企業。

在后續競爭中,這樣的盈利能力將能夠支持寧德時代在技術研發、產能建設上更大力度地投資;反之,韓系動力電池企業則會因為盈利能力弱影響現金流,在關鍵投資上趨于保守。

其次是動力電池的質量問題,2019年7月,裝配了LG化學動力電池的現代Kona EV在加拿大蒙特利爾自燃,2020年初,同樣裝配LG化學動力電池的保時捷Taycan也發生了自燃。

與此同時,據韓國媒體統計,LG化學儲能系統在兩年內起火近30次,多起車輛與儲能系統的起火事件元兇均指向了LG化學的三元鋰電池。

在電動汽車安全問題逐漸被重視的當下,動力電池的質量問題將會成為廠商與消費者考慮的重要選項,一旦質量出現問題,動力電池產品與廠商都會被打上刻板印象而減分。

最后,即使是在近些年瘋狂擴張產能之后,但韓系動力電池企業依然陷入了產能瓶頸。

據外媒報道,2020年剛剛開年,捷豹I-Pace與奧迪e-tron便因為LG化學動力電池供應不足出現了停產減產現象,而在2019年,三星SDI更是因為僅完成了與大眾20GWh動力電池合約中的5GWh,因產能不足被大眾踢出了MEB平臺的主供應商行列。

這一現象是由于早期韓系動力電池企業與下游車企之間相互不信任所引起的,如今的產能擴張更像是在亡羊補牢。

除了上述的三點隱憂,上游原材料供應問題與商業機密的糾紛也成為韓系動力電池企業的心腹大患。

這些問題宛如在韓系動力電池這艘巨輪上鑿出的洞,短時間內雖不影響大局。不過一旦處理不慎,很可能會引發現金流問題、車企與供應商的信任問題,這些問題都將影響韓系動力電池企業的進一步發展,甚至可能將其拖出第一梯隊,被中日動力電池企業拉開差距。

LG化學是韓系動力電池企業中動力電池出貨量最大的公司,以動力電池業務規模來看,LG化學是當之無愧的韓系動力電池“一哥”。

但LG化學的“隱憂”反而暴露得最為嚴重。

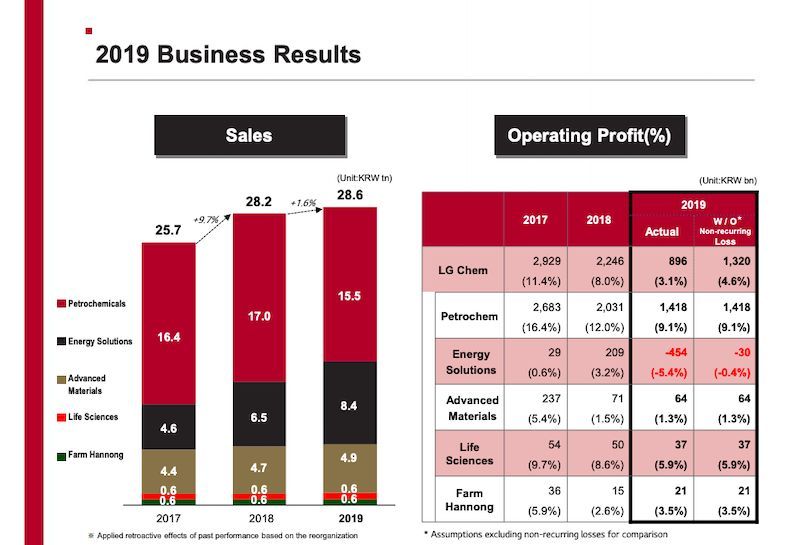

2020年2月3日,LG化學發布了2019年Q4財報。財報顯示,2019年,LG化學營業收入為28.6萬億韓元(約合人民幣1682億元),同比微增1.6%。與2018年9.7%的營業收入增長率相比,2019年LG化學的營收增速明顯放緩。

▲LG化學2019年財務信息

LG化學的業務板塊分為石油化工、電池、先進材料、生命科學(包括生命科學、農藥與肥料)四大板塊,其中,其電池業務在2019年營收8.4萬億韓元(約合人民幣488.2億元),同比增長28%,是LG化學2019年營收增長最大的板塊。

但在營業利潤方面,LG化學2019年的營業利潤為8956億韓元(約合人民幣52.7億元),同比下降60%,電池業務出現了4540億韓元(約合人民幣26.6億元)的虧損,毛利率為-5.4%,其余板塊則保持了正的營業利潤。

從財報分析,2019年LG化學的營業成本為23.7萬億韓元(約合人民幣1385.9億元),同比上漲4%;銷售管理費用為3.9萬億韓元(約合人民幣228億元),同比上漲27%;除此之外,LG化學的短期投資在2019年形成了1.4萬億韓元的收益(現金流),同比下降16%。營業成本與銷售管理費用的上漲以及投資收入的減少,使得LG化學在2019年的營業利潤大幅下滑。

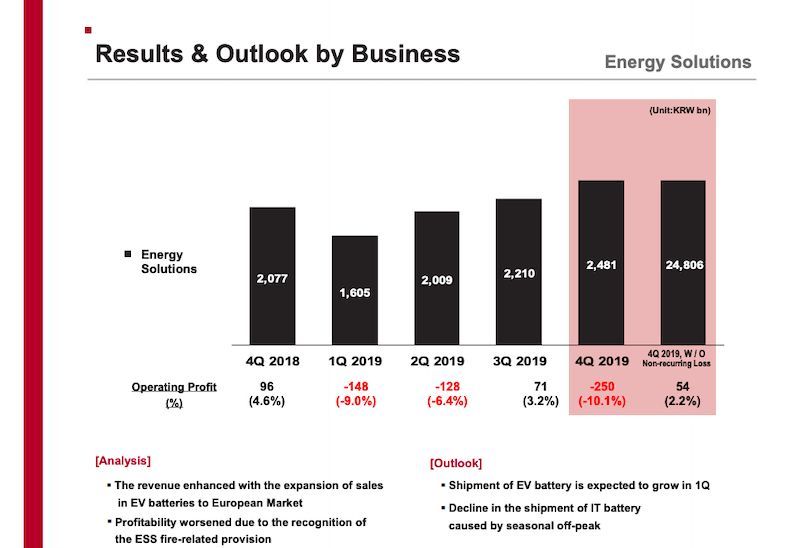

單看電池業務,2019年的四個季度,LG化學分別實現了1.6萬億韓元(約合人民幣93.5億元)、2.0萬億韓元(約合人民幣116.8億元)、2.2萬億韓元(約合人民幣128.5億元)、2.5萬億韓元(約合人民幣146.1億元)的營收。

▲LG化學2019年電池業務營收利潤情況

營業收入的攀升并沒有帶來營業利潤的增長,2019年的四個季度,LG化學分別在Q1、Q2、Q4虧損了1480億韓元(約合人民幣8.6億元)、1280億韓元(約合人民幣7.5億元)、2500億韓元(約合人民幣14.6億元),僅在Q3盈利了710億韓元(約合人民幣4.1億元)。

根據財報分析,LG化學動力電池業務營收的增長主要來源于歐洲電動汽車市場的高速增長,去年,歐洲市場電動汽車銷量增長了近40%。

而其營業利潤的虧損,則被LG化學歸咎于去年在儲能系統的消防措施方面的投資,據外媒報道,LG化學去年第四季度在儲能系統方面與電池安全方面投資了近3200億韓元(約合18.7億元人民幣)。

不過雖然LG化學2019年在電池業務領域有著3200億韓元(約合18.7億元人民幣)的高額支出,但其虧損卻高達4540億韓元(約合人民幣26.6億元),即是說,即便沒有這筆指出,LG化學2019年電池業務也難逃虧損的命運。歸根結底,還是其動力電池業務本身盈利能力較弱。

此外,這筆高額的支出,實際上也是為LG化學的另一大隱憂——電池的質量問題買單。

2019年10月,LG化學一口氣在儲能系統消防與電池安全方面投資3200億韓元(約合18.7億元人民幣),旨在解決LG化學儲能產品易起火的問題。

據韓國媒體報道,在2017年8月-2019年10月間,韓國ESS儲能產品共發生27起火災,而裝有LG化學電池的儲能產品火災發生了17起,占其中的63%。

有調查小組發現,LG化學2017年初生產的部分電池包發現了翻折和切斷不良、活性物質涂層不良等制造缺陷。

同時有業內人士對車東西表示,LG化學等韓國電池企業將三元鋰電池用在了儲能領域,此前業內較少做這樣的嘗試,事實證明三元鋰在儲能產品方面的安全性確實存在爭議。

此外,使用LG化學動力電池的現代Kona EV與保時捷Taycan先后在去年7月和今年2月發生自燃事件。在兩起事件中,車輛均被燒得只剩骨架,車庫損毀嚴重。

▲大火撲滅后的保時捷Taycan殘骸

電動汽車的自燃對于LG化學而言,可能比儲能系統自燃更“要命”。

在韓國的儲能市場,能夠直接與LG化學正面競爭的企業并不多,LG化學、三星SDI、SKI基本瓜分了這一市場,利益沖突不嚴重導致即使失火,LG化學也不至于因為信任危機丟失訂單。

但在電動汽車市場,當下市場競爭已經進入白熱化,任何一家有實力的車企都會通過多家動力電池供應商采購電池。一旦一家供應商出現信任危機,那么該供應商很可能被降為二供,甚至被踢出供應商名單。

而LG化學當前面臨的,就是這樣嚴肅的問題。

電池安全之外,產能上的不足,也給LG與車企之間的信任危機添了把火。

今年開年不久,捷豹I-Pace、奧迪e-tron先后因為LG化學波蘭電池工廠產能不足,陷入了停產減產的困境。據德國媒體《經理人雜志》曝料,LG化學的動力電池出現了質量問題,導致優等品的產能無法跟上眾多歐洲車企的需求。

而這樣的問題在去年就已重復出現,2019年4月,大眾旗下奧迪品牌在布魯塞爾的純電動車工廠減產,2019年產能從5.88萬輛下調至4.53萬輛,奧迪e-tron Sportback上市時間從2019年延遲至2020年,背后原因是LG化學動力電池供貨量不足。

2018年底,雪佛蘭原本打算基于Bolt電動平臺推出兩款電動車型,但最終計劃流產,背后原因也是LG化學動力電池供貨量不足。

更有甚之,保時捷Taycan、克萊斯勒Pacifica、大眾e-Golf、雷諾Zoe等車型的產能也均受到LG化學的動力電池產能限制。

電動安全問題頻發,產能無法滿足車企需求,LG化學與車企之間的信任已經走到了崩潰的邊緣。這是LG化學除了盈利能力之外,最大的隱憂。

SKI是韓系動力電池企業中電池出貨量排名第三的公司,也是韓系動力電池三巨頭中電池業務規模最小的一家。

但SKI面對的問題一點都不小,說得嚴重一些,這些問題很可能成為限制SKI向上發展的桎梏。

先來看財務上的問題,與LG化學相同,SKI的電池業務在2019年同樣出現了巨額虧損。

2020年1月31日,SKI發布了2019年Q4財報,2019年,SKI營業收入為49.9萬億韓元(約合2875.4億元人民幣),同比下滑8%;營業利潤1.3萬億韓元(約合73.2億元人民幣),同比下滑39.6%;凈利潤658億韓元(約合人民幣3.8億元),同比下滑96.1%。

▲SKI 2019年財務情況

SKI在業務板塊上分為能源、化學品、潤滑劑、石化、國際貿易與材料等多個板塊。

綜合SKI在2019年四個季度發布的財報來看,僅有歸屬于能源板塊的動力電池業務在四個季度中都出現了虧損,其中第一季度虧損869億韓元(約合人民幣5.1億元)、第二季度虧損671億韓元(約合人民幣3.9億元)、第三季度虧損427億韓元(約合人民幣2.5億元)、第四季度虧損1124億韓元(約合人民幣6.6億元)。

▲SKI 2019年Q4動力電池虧損情況

SKI在財報中分別對四個季度的虧損變化情況進行了描述,2019年的前三季度,SKI動力電池業務的虧損整體呈現收窄的趨勢,而最后一個季度,則突然出現了虧損擴大。

第一季度與第二季度虧損幅度收窄的原因主要是庫存的減少與運營費用的降低;第三季度虧損幅度降低收窄的原因主要是庫存減少與銷量的增長;第四季度虧損擴大的原因則與庫存增加和成本費用增加有關。

雖然財報中并未寫明虧損幅度擴大的具體原因,但根據推測,SKI在第四季度成本費用的突然增長應該與工廠產能的擴建有關。有報道指出,SKI目前在全球工廠擴建項目上的投資已接近300億元。

據了解,SKI目前正在匈牙利、中國與美國三個國家建設工廠。其中,匈牙利一期工廠于2019年第四季度已經完成建設,將在2020年投入生產;而二期工廠于2019年第一季度開工建設,預計會在2022年投產。

SKI在中國的工廠也已在2019年第四季度完工,預計在2020年投入生產,美國工廠的投產日期暫定在2021年,但由于與LG的訴訟,這一工廠的投產日期可能無限期延后。

綜上所述,SKI當前仍處于產能布局階段,在這一階段,SKI的打法是不顧一切擴張用戶與產能規模,在電池產品上打價格戰,在產能布局上不計成本。而這一打法的后果,必然是盈利能力薄弱,長期陷入虧損。

盡管SKI在動力電池出貨規模上已經進入了全球前十,但從其盈虧情況來看,還將有一段相當長的虧損期。

在財務問題之外,2019年,SKI還與LG化學就商業機密糾紛進行了近一年時間的訴訟。

據BusinessKorea報道,2019年4月,LG化學向美國國際貿易委員會(ITC)與美國法院提起訴訟,指控SKI涉嫌通過雇傭其前工程師竊取商業機密。

在2020年2月14日,這起訴訟有了初步的結果,ITC與美國法院對SKI進行了違約判決,終審的審判結果將會在2020年10月5日宣布。

有業內人士指出,雙方很可能會在庭外達成和解,但這意味著SKI將向LG化學支付數千億韓元的專利購買費用。而如果無法達成和解,SKI就會被禁止在美國銷售動力電池產品,從而被逐出美國市場。

這兩個結果顯然都不是SKI所期望的,對于目前仍在深度虧損期的SKI來說,數千億韓元不是一筆小錢,而如果被逐出美國市場,那就意味著SKI將失去一片極具潛力的動力電池市場(特斯拉總部位于美國,通用、福特轉型電動化的意愿也非常強烈)。

因此,SKI決定在美國啟動反對程序,該公司將向ITC提交一份請愿書,要求ITC考慮這起訴訟對美國公共利益的影響。言外之意是,如果這起訴訟將SKI逐出美國,SKI在美國的建廠計劃就會付諸東流,而其原本能夠為美國創造數千個工作崗位。

但最終的結果可能仍然不利于SKI,有專家指出,自1996年開始,在ITC提起的所有侵犯商業機密的訴訟中,沒有一起更改過初審的判決,這起訴訟所造成的結果將成為SKI在2020年新的陰影。

美國市場遭遇“水逆”,SKI在中國與匈牙利的工廠建設同樣不順。

2019年底,SKI與澳大利亞礦業公司Australian Mines所簽訂的價值50億澳元(約合人民幣229億元)的鎳鈷供應協議作廢。而原本,Australian Mines將為SKI的中國與匈牙利工廠持續供應13年的鎳鈷原材料。

SKI在中、美、歐三地的動力電池布局同時受阻,這對于一家不計成本向全球市場投資了近300億元,正處在高速擴張期的公司而言,無疑是沉重的打擊。

三星SDI電池業務所遇到的問題與其他兩家有所不同,LG化學與SKI都處于產能快速擴張時期,階段性的虧損難以避免,三星SDI為了避免資金出現過大的壓力,選擇了相對保守的擴張節奏。

但這又將三星SDI拖入了另一個坑——產能不足所導致的市場競爭力弱。

財務方面,2020年1月30日,三星SDI發布2019年Q4財報,財報顯示,三星SDI在2019年實現營收10.1萬億韓元(約合590.6億元人民幣),較2018年同比增長11%。

▲三星SDI 2019年財務情況

在電池業務的兩大板塊,動力電池與電化學材料上,三星SDI在2019年都實現了一定的營收增長。其中,動力電池板塊營收為7.7萬億韓元(約合人民幣451.1億元),電化學材料營收為2.4萬億韓元(約合人民幣139.9億元)。

但在營業利潤方面,三星SDI 2019年營業利潤為4622億韓元(約合人民幣27億元),同比下降35.4%;而動力電池方面,三星SDI 2019年的營業利潤僅為1235億韓元(約合人民幣7.2億元),同比下降70%。

從財報中分析,三星SDI在2019年減少的成本主要支出在了總營業成本與折舊費兩個方面。其中,三星SDI 2019年總營業成本為7.9萬億韓元(約合人民幣460.5億元),同比增長10.7%;折舊費為8560億韓元(約合人民幣49.9億元),同比增長47%。

▲三星SDI 2019年支出增長項

由此可見,三星SDI在財務方面處于增收不增利的情況,這種情況下,三星SDI雖然通過保守布局保住了盈利,但這并沒有為其換來更好的利潤情況。

與LG化學和SKI不計成本的擴張對比,很難說三星SDI的策略是否更勝一籌。但在動力電池這樣快速發展的市場,過于保守的后果就是被市場淘汰。

三星SDI目前的情況已經出現了類似的苗頭。

據外媒報道,此前,三星SDI與大眾集團簽訂了MEB電動汽車平臺的電池供應協議,承諾為大眾集團每年供應超過20GWh的電池產量。

但在2019年第一年進行電池交付的過程中,三星SDI卻因為產能不足,無法向大眾交付20GWh動力電池,最終供應量僅為5GWh,而這樣的供應量顯然難以滿足大眾激進的電動化轉型需求。

此后,大眾開始與LG化學、SKI、寧德時代陸續簽約,將這三家公司定為MEB平臺的主供應商,而三星SDI則被大眾踢出了MEB電動汽車平臺主供應商的行列。

如果以每年20GWh動力電池供應量來計算三星SDI失去這筆訂單的損失,每千瓦時動力電池售價1000元人民幣來計算,三星SDI每年的營收損失接近200億元。

而這,只是三星SDI因為產能問題丟失的第一筆大訂單。

好在三星SDI已經意識到了產能缺陷的嚴重性,2020年,該公司宣布將其產能規劃從2019年的20GWh上調至30GWh以上,并同時擴建中國西安與匈牙利的兩座動力電池工廠,以保證在中、歐兩大需求量巨大的電動汽車市場掌握一定的客戶資源。

只要不完全退出市場,情況對于三星SDI而言,始終不算太壞。

通過對三家韓系動力電池企業進行分析,可以發現三家公司出現的質量危機、供應危機、產能危機與內斗危機都可以與六大因素直接聯系上。

1、盈利能力弱,韓系動力電池企業的盈利能力普遍較弱,而事實上,除補貼政策覆蓋到電池產業的中國,各國動力電池企業的毛利率普遍不高,連松下在動力電池業務上也才剛剛實現盈利。

在這背后,是鎳、鈷等礦石價格上漲所帶來的鋰電原材料上漲與整車廠要求電池采購成本下降的結果。

據市場調研機構數據,鎳礦市場價格已經從2014年1.2萬元每噸上漲至2019年的12萬元每噸。漲幅達到10倍;電解鈷價格也從2016年19.5萬元每噸上漲至2019年29萬元每噸,漲幅達49%。

而整車廠對于動力電池價格一直采取下壓的態度,動力電池的采購成本也從2013年數千元一度電下降至2019年1000元一度電。

上游原材料價格高走,下游車企壓低采購價格,位于中間的動力電池企業的規模效應如果沒能將成本攤到足夠薄的程度,動力電池企業的盈利能力必然會受到制約。

2、產能擴張意愿不強,盈利能力受到制約,需要花錢的產能擴建自然讓動力電池企業們陷入了猶豫,動力電池產能建設幾乎是整個動力電池生產周期中成本最高的階段。

根據證券公司報告,國內平均1GWh產能的建設成本在4-6億元,而國外產能建設的成本幾乎要翻倍。

對動力電池企業而言,成規模的產能建設至少需要上百億元的資本投入,對于利薄的動力電池企業,這樣的投資值得三思。

3、產能擴張的資金有限限制進度,產能擴張的進度自然難以跟上,也就導致了與車企對動力電池需求的矛盾。

其實與車企的互相不信任也是動力電池企業產能擴張緩慢的原因之一,有業內人士指出,動力電池企業早期對于車企吹捧的電動化一直持觀望態度。

該人士對車東西分析道,一旦車企發現電動化的路線不對,車企仍有余力轉型其他方向,而對于動力電池企業而言,一旦產能建起來了卻不能充分釋放,對動力電池企業而言將會造成巨大的損失,甚至可能直接令其陷入絕境。早期韓系動力電池公司在產能擴張上的謹慎,對于這方面的擔心非常多。

4、產業鏈供應關系之間出現矛盾,這樣的矛盾主要會出現在規模較小的企業,上游原材料廠商出于自身利益考慮,一定會優先給出貨量大、盈利能力有保障、壞賬概率小的企業優先供給材料。

SKI與澳大利亞礦業公司Australian Mines之間供給協議的取消,這一因素可以說起到了決定性的作用。長期處于深度虧損使得SKI在上游原材料企業看來存在極大的壞賬風險,況且,2019年SKI的電池業務一度影響到了主業務盈利,導致集團凈利潤暴跌96%,僅剩3.8億元。

嗅到風險的Australian Mines果斷與SKI取消供應協議,情有可原。

5、動力電池安全問題,第五個導致韓系動力電池企業出現隱憂的因素在于動力電池不斷攀升的高能量密度與穩定性之間的矛盾。

LG化學、三星SDI都曾因為動力電池安全問題支付了數十億元,用于保障儲能系統消防措施與電池安全問題。

業內人士認為,儲能系統出問題的主要因素,是由于三元鋰在儲能系統的環境下無法穩定工作,容易發生安全隱患;而電動汽車自燃的問題則是電池生產的一致性與穩定性把關不夠,同時動力電池目前還沒有車規級標準,劣質動力電池進入汽車容易發生自燃事件。

6、同行的惡性競爭,最后一個因素比較具有針對性,主要是LG化學與SKI之間發生的商業機密糾紛,從目前的初審結果來看,SKI應該是做實了商業機密竊取的罪名。

在這背后,就是動力電池同行之間爭奪市場事發生的惡性競爭事件,一方面,SKI希望獲取LG化學的技術專利來強化自身技術實力;另一方面,LG化學則想借助這次機會將SKI逐出美國市場,排除一個有力的競爭對手。

這些因素共同導致了韓系動力電池企業當下面臨的諸多困境。

但在與業內人士的討論中,我們得出了一個有趣的結論:韓系動力電池企業并不會因為這些隱憂直接陷入窮途末路的境地。

其解法有二:

1、韓系動力電池企業主要背靠大財團運作,對于值得投資的動力電池業務,財團將會為這些企業提供相當數量的資金,驅動電池業務發展,后續的產能建設因為資金不足受到影響的可能性不大。

2、韓系動力電池公司在有充足資金支持的情況下,也確實在以資本驅動產能擴建,在成本端以規模效應攤薄成本,在市場端以充足的供貨和逐漸改善的動力電池質量贏得整車廠與供應商的信任。

但總體來看,解法并非萬全法,動力電池的投資數額巨大曾令汽車產業第一大Tier 1博世集團放棄布局,韓系動力電池背后的財團能夠支持多長時間的瘋狂燒錢,仍是未知數。

韓系動力電池企業目前面臨的這些隱憂,一旦處理不慎,還是有可能令其跌出當前的動力電池一線企業隊伍。

LG化學、三星SDI、SKI財務上的虧損連帶著將韓系動力電池企業的諸多隱憂一同暴露了出來,盈利能力弱、質量缺陷、產能不足、供應鏈斷貨……每一個問題對于動力電池企業而言都是大問題。

從韓國動力電池企業角度來看,盈利能力弱影響后續產能擴張,質量缺陷與產能不足造成了車企的不信任,供應鏈斷貨更是嚴重影響企業生產。

而從韓國動力電池產業角度來看,優質供應鏈公司隱患重重,外部市場競爭加劇,整個產業都有可能在新一輪的動力電池競爭中失聲。

與此同時,內憂尚未解決,外患卻在不斷逼近。

整體來看,韓系動力電池企業的外部市場處于利空狀態,全球最大電動汽車市場中國市場進入調整期,韓系動力電池企業在中國擴建的產能難以釋放。

同時,韓系動力電池企業的競爭對手寧德時代享受到了中國市場的補貼政策,在幾年的發展中“兵強馬壯”,有可能進一步拉大與韓系動力電池企業的差距。

對于韓系動力電池企業而言,暗中的隱憂正在不斷放大,如果不能妥善解決,不久后就將影響到動力電池業務本身。

來源:車東西

本文地址:http://www.155ck.com/news/shichang/111098

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號