9月、10月歷來都是國內汽車市場銷售的旺季,俗稱“金九銀十”,尤其在今年上半年車市受到疫情波及后,“金九銀十”更是被寄予厚望。眼下,傳統的銷售旺季已經走到尾聲,從9月乘用車終端銷量來看,“金九”并不及預期,而10月雖然完整數據還沒出,但業內對于這個月銷量的走勢卻普遍持“不樂觀”的看法。

10月銷量或許不及9月,但四季度乘用車市場整體表現可期。由于購置稅減半政策和新能源汽車補貼都將在年底結束,疊加全國各地推出的地方性購車優惠政策,四季度最后兩個月的市場表現或將出現翹尾現象。

“金九銀十”規律被打破

從以往每年的車市走勢看,“金九銀十”實際上是汽車市場年末走勢的重要預測,如果九月市場銷量走高,那接下來的四季度銷量很可能大幅上揚,但如果九月銷量受挫,那對于車企、經銷商等角色來說,就會面臨對年底市場進行更謹慎的預判。

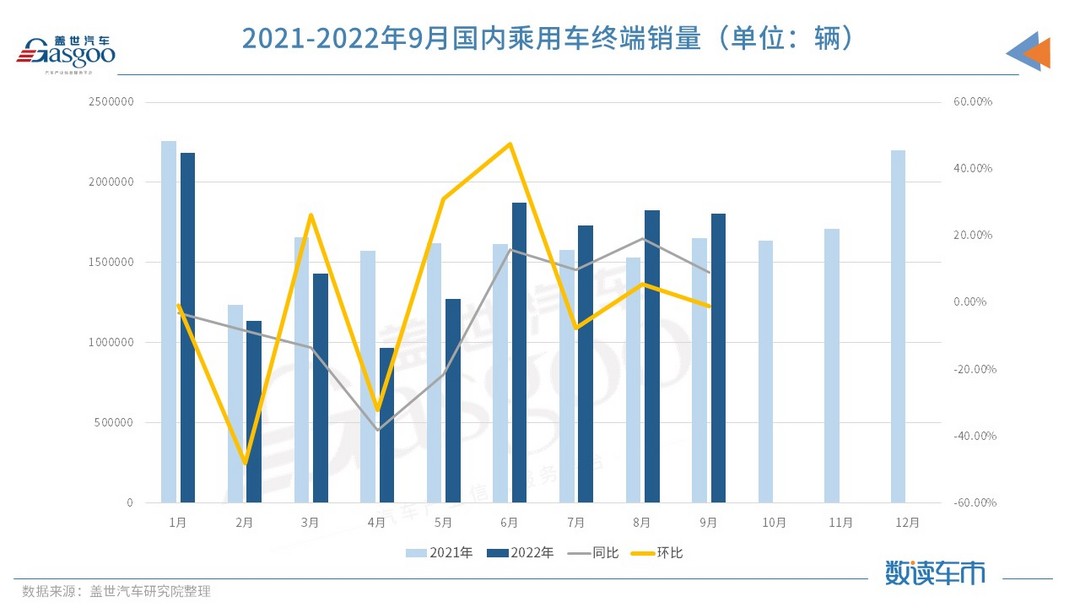

從今年車市來看,“金九銀十”的規律被打破了。根據終端銷量數據,今年9月,國內乘用車終端銷量約為180.4萬輛,同比增長9.13%,環比卻下降了1.06%,也就是說,9月相比8月終端銷量不僅沒有增長,反而還出現了下滑的情況,這說明“金九”并沒有達到理想預期。

從乘用車月度終端銷量走勢圖來看,9月相比前幾個月市場表現平平,而這與今年以來的市場環境有很大關系。今年上半年,尤其是四、五月份,以上海為中心的長三角地區出現新冠疫情,進而影響了汽車供應鏈的輸出,終端的汽車消費也受到了嚴重影響。

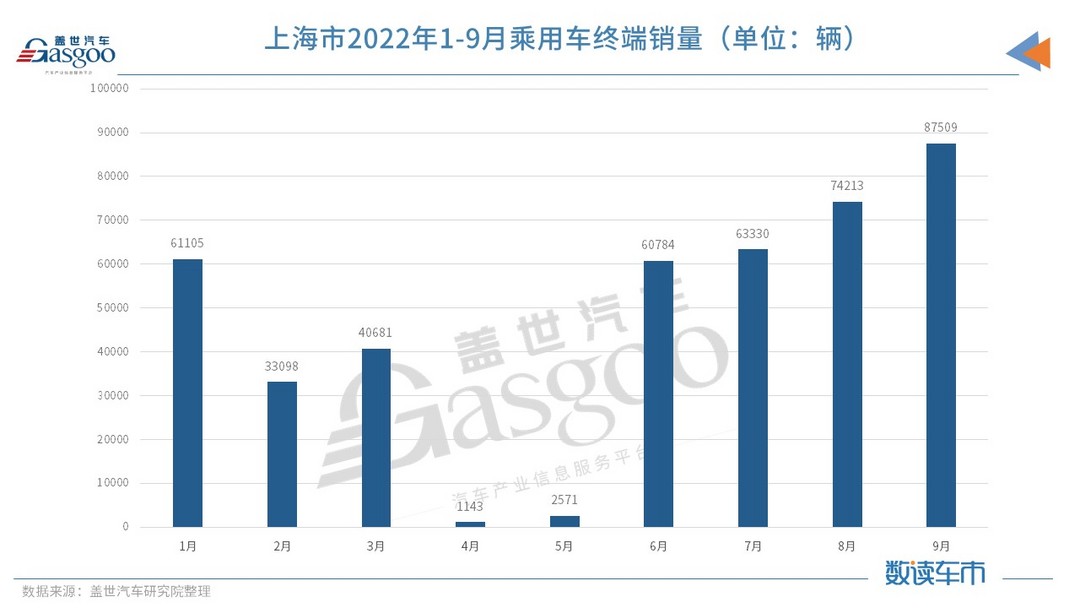

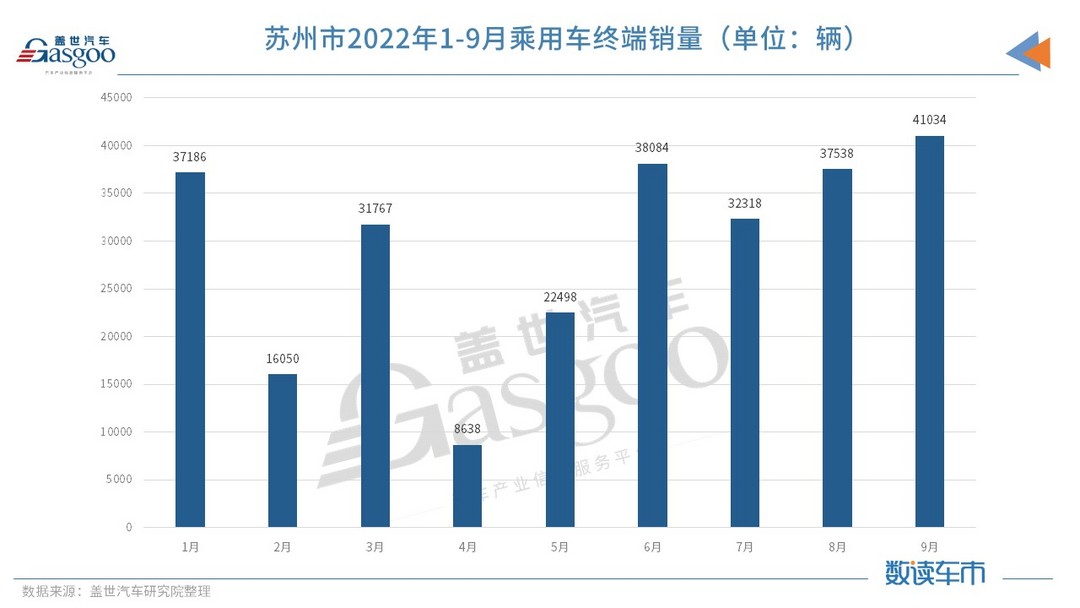

上海是全國汽車銷量排名第一的城市,原本月銷基本能達到五、六萬輛的水平,但受疫情影響,上海4月和5月的終端銷量分別只有1143輛和2571輛。此外還有蘇州,蘇州月銷基本在3萬輛上下,但4月、5月終端銷量也只有8638輛和22498輛,整體影響程度小于上海。

得益于“復工復產”實施和終端需求的釋放,從走勢圖可以看到,5月乘用車終端銷量環比增長了31.16%,而后的6月環比又實現了大幅增長,增長幅度達到47.48%,再往后的三季度,基本延續了高位的平穩走勢。

值得注意的是,6月是購置稅減半政策的實施首月,此前財政部和國家稅務局提出,在6月至12月購買單車價格不超過30萬元的2.0L以下乘用車,可享受購置稅減半優惠政策。而從6月環比增長幅度來看,政策有效刺激了一波購車熱潮。

有分析認為,9月終端銷量之所以沒能達到“金九”,與購置稅減半政策推出后提前透支銷量有關,比如原本待到“金九銀十”購車的部分銷量提前在6-8月釋放了。

新能源“金九”仍在

盡管整體乘用車市場“金九”褪色,但是仍能看到新能源汽車在逆勢中強勢增長。終端銷量數據顯示,9月新能源(純電動+插混)乘用車終端銷量約為53.88萬輛,同比增長66%,環比增長13%。

從走勢圖來看,新能源乘用車9月的量達到了今年以來的最高點,前九個月,新能源乘用車累計終端銷量達到35.46萬輛,同比增長102%,市場滲透率約為24.9%。

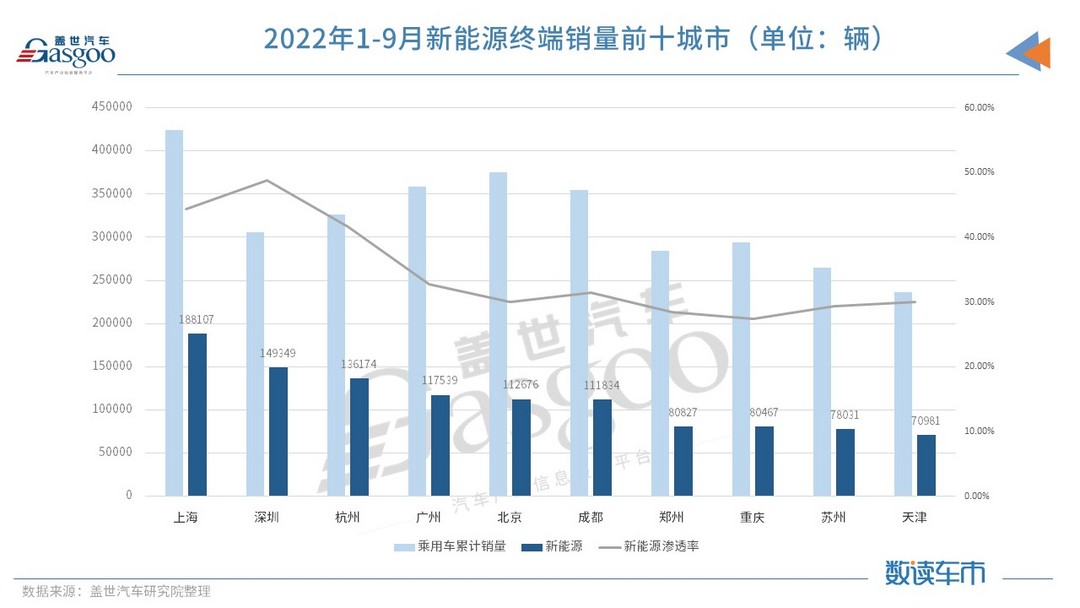

從城市銷量來看,今年1-9月,新能源乘用車終端銷量最高的城市是上海,達到18.8萬輛,隨后依次是深圳、杭州、廣州、北京、成都,這些城市前九個月的新能源終端銷量均在10萬輛以上。

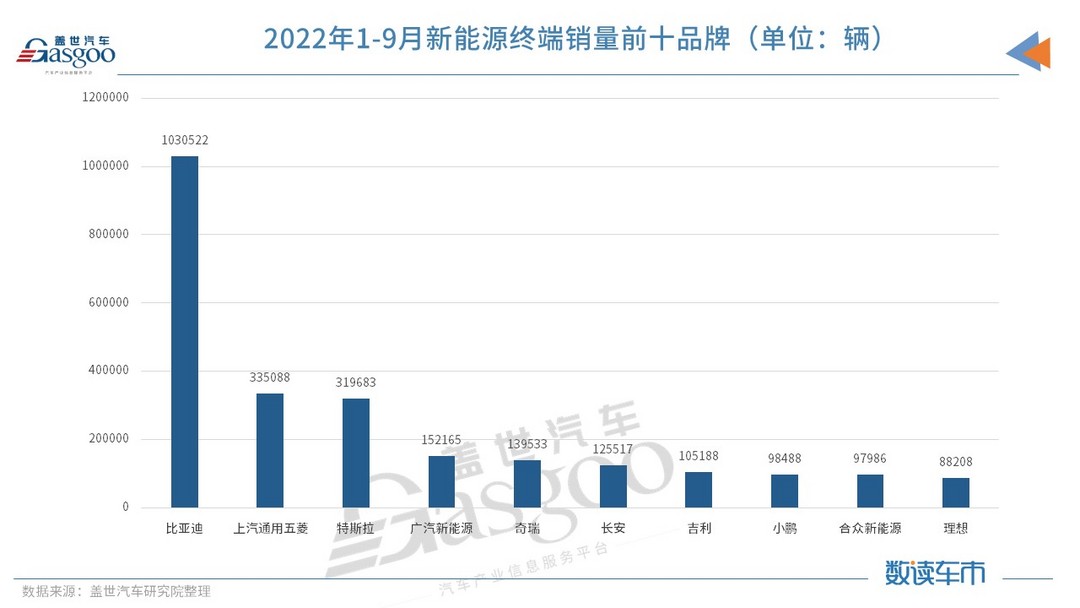

從車企方面來看,目前新能源汽車領域最大的贏家是比亞迪,其前九個月的終端銷量約為103.05萬輛,在新能源市場份額占29.06%,處于遙遙領先的地位。

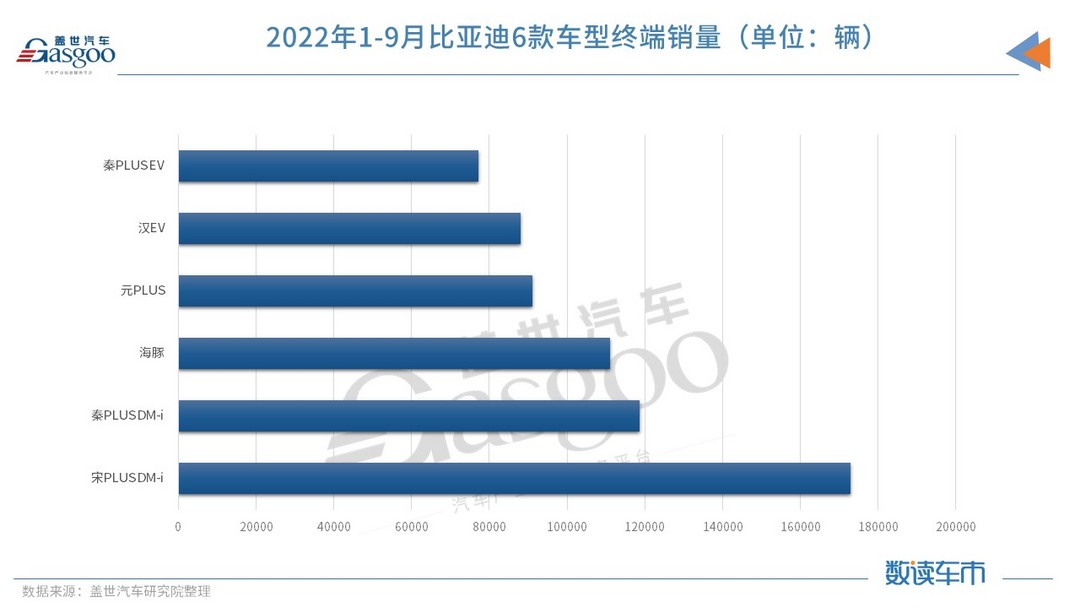

值得注意的是,比亞迪強勢霸榜的背后離不開爆款車型的發力,在國內1-9月新能源車型終端銷量排名前十中,比亞迪車型占據了6個席位,分別是宋PLUS DM-i、秦PLUS DM-i、海豚、元PLUS、漢EV以及秦PLUS EV,這六款車型前9個月終端銷量總和約為65.9萬輛,約占比亞迪總體銷量的64%。

比亞迪之后,上汽通用五菱和特斯拉分列第二、第三,這兩個品牌1-9月終端銷量均在30萬輛以上。其中五菱還是主要依靠宏光MINIEV拿到亞軍,該車型1-9月終端銷量約為30.49萬輛,占品牌整體銷量的91%。

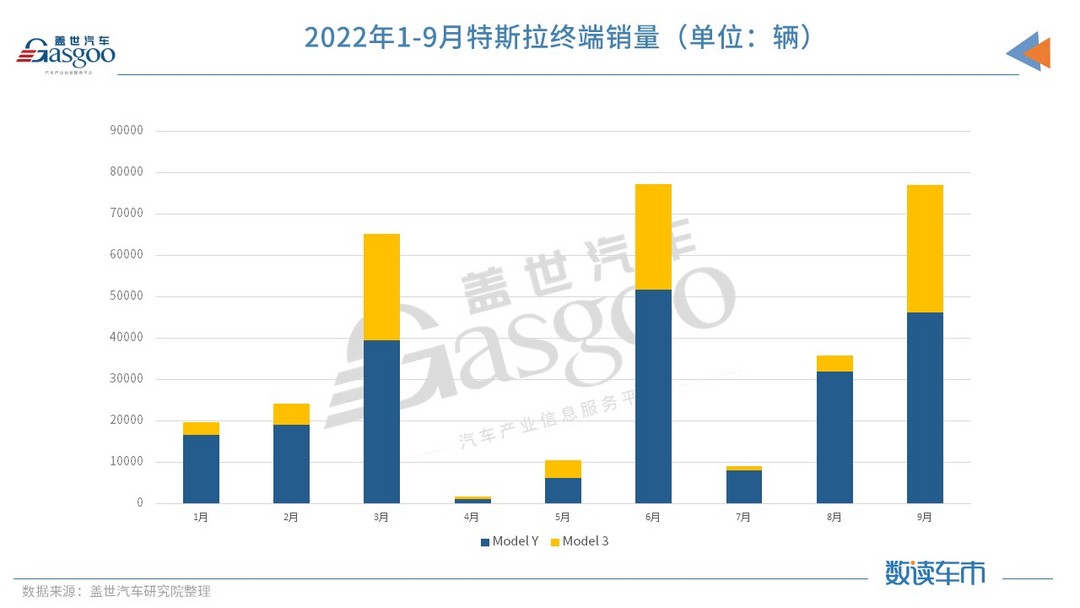

特斯拉終端銷量雖然位列第三,但今年因疫情導致停工停產、供應緊張,以及自身工廠改造等因素,特斯拉中國今年的月銷分布并不均勻。比如上海疫情過后,特斯拉積累的大量訂單集中交付使6月銷量快速上升;7月因生產線改造,上海工廠停工近兩周,銷量大幅下降;8月產能提升后,銷量又再度上升。

據了解,特斯拉今年全球銷量目標是150萬輛,而據此前韋德布什證券公司分析師預測,伴隨特斯拉上海超級工廠產能提升,到2022年,中國市場有望占到特斯拉全球銷量的40%。按此推算,特斯拉今年在中國銷量要在60萬輛左右。數據顯示,今年1-9月特斯拉中國終端銷量約為31.97萬輛,如若完成上述目標,四季度特斯拉在中國需每月交付10萬輛左右才能達到。日前,特斯拉中國已經宣布旗下兩款車型售價下調,而降價將有利于年終目標的實現。

政策助推年底車市“翹尾”

“金九”規律被打破之后,“銀十”還有沒有?

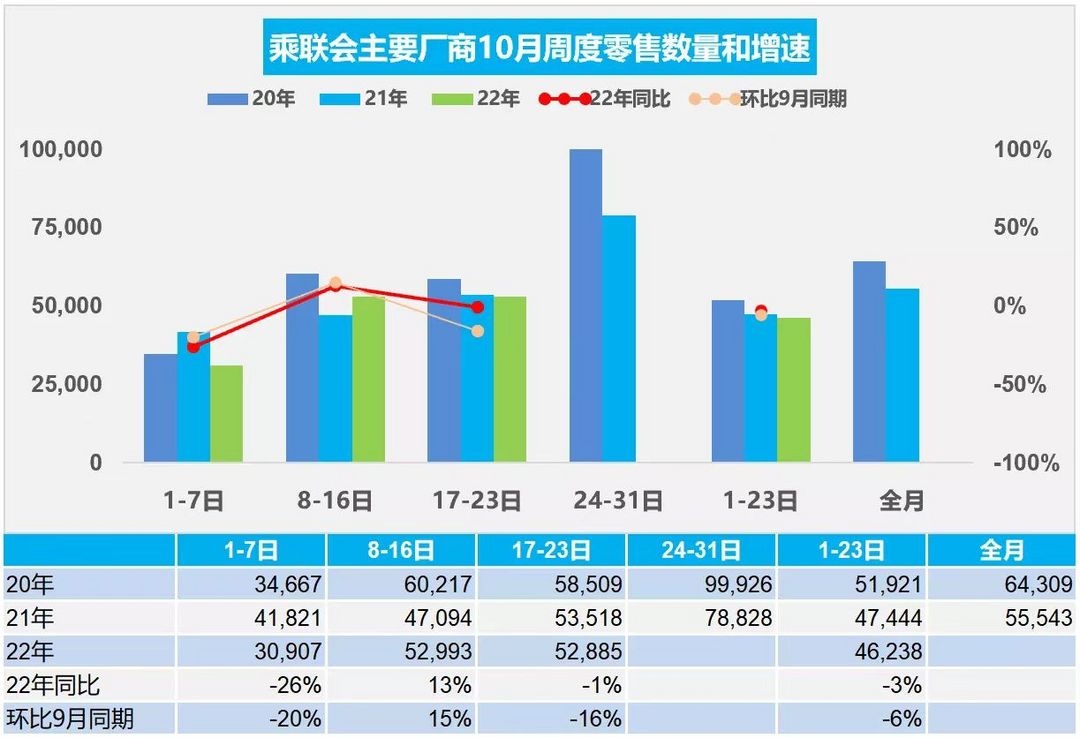

根據乘聯會發布的10月前三周的零售銷量,第一周恰逢十一國慶假期,當周狹義乘用車零售環比下降了20%,為30907輛;第二周零售環比增長15%,達到52993輛;第三周零售52885輛,環比下降16%。前三周零售總量為106.3萬輛,同比下降3%,環比下降6%。

圖片來源:乘聯會

乘聯會分析認為,國慶假期,多地倡導就地過節,經銷商開展各類營銷活動引流,疊加新車投放、自駕游熱潮等因素均對銷量有一定支撐。但10月初疫情“點多、面廣”,黃金周消費出現較大降幅,隨著各地防控加嚴,車市恢復受到了一定抑制。

根據乘聯會的預測,10月狹義乘用車零售銷量預計為191.0萬輛,同比增長11.4%,環比下降0.7%,比9月銷量要低。

事實上,10月份以及接下來今年的最后兩個月,國內車市仍有多重利好因素促進。比如一是購置稅減半政策還在實施(到年底為止);二是新能源購車補貼也還有,到年底結束,另外免新能源購置稅政策延續到了明年年底終止;三是現階段各城市與廠商雙向購車優惠力度還很大;四是三季度廠商們密集推出新車或改款車型,消費者挑選的余地很大。

在乘聯會分析看來,自從6月國家購置稅減半政策實施以來,車市消費得到了較快反彈,這說明了政府鼓勵消費的政策已經見效。如上所指出的利好因素,受短期政策影響,預計今年四季度市場將會持續沖量,年底會出現翹尾現象。

來源:蓋世汽車

作者:Nicole

本文地址:http://www.155ck.com/news/shichang/187954

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號