俄烏沖突之后,隨著海外車企紛紛退出俄羅斯市場,中國自主車企在當(dāng)?shù)赜瓉砭薮蟀l(fā)展空間,2023年俄羅斯成為中國汽車出口的最大單一市場,但進入2024年以來,中國對俄羅斯汽車出口增速明顯放緩。鑒于這一背景,蓋世汽車研究院對俄羅斯汽車市場進行了全面掃描,圍繞中國整車與零部件企業(yè)在俄羅斯市場的發(fā)展,回答幾個問題:

1)俄羅斯汽車市場的發(fā)展空間有多大?

2)企業(yè)需要為當(dāng)?shù)卮蛟煸鯓拥漠a(chǎn)品?

3)深入布局的機會在哪里?

宏觀概況

?俄羅斯經(jīng)濟發(fā)展頗具韌性,但人口老齡化趨勢明顯。其產(chǎn)業(yè)結(jié)構(gòu)依賴能源出口,近年制造業(yè)逐步增強,產(chǎn)業(yè)規(guī)劃推進汽車零部件本土化生產(chǎn)能力。

?“歐亞經(jīng)濟聯(lián)盟”是俄羅斯推動建立的區(qū)域經(jīng)濟一體化組織,成員國境內(nèi)商品、服務(wù)、資本和勞動力自由流通,此外獨聯(lián)體國家之間汽車進口也免除關(guān)稅。

?俄羅斯已設(shè)立了31個工業(yè)生產(chǎn)型經(jīng)濟特區(qū),并通過特別投資合同(SPIC)刺激工業(yè)投資。近年來,中俄雙邊貿(mào)易額穩(wěn)步增長,人民幣結(jié)算成為趨勢。但當(dāng)?shù)貭I商環(huán)境表現(xiàn)一般,勞動力結(jié)構(gòu)性短缺問題逐年凸顯。

市場格局

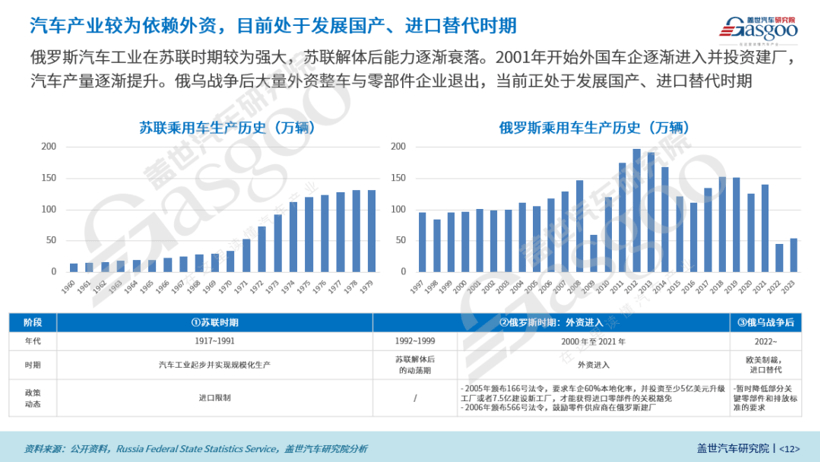

?產(chǎn)業(yè)方面:蘇聯(lián)解體后,俄羅斯汽車工業(yè)逐漸落后,目前處于發(fā)展國產(chǎn)、進口替代時期。俄烏沖突后,多家海外車企退出市場并出售資產(chǎn),整車工廠已基本被俄本土企業(yè)接手,其中多數(shù)與中國車企展開組裝合作。零部件領(lǐng)域,本土生產(chǎn)能力主要集中在輪胎、座椅等低層次產(chǎn)品,汽車電子自主能力弱,多家國際零部件企業(yè)退出后產(chǎn)能被俄方收購整合。

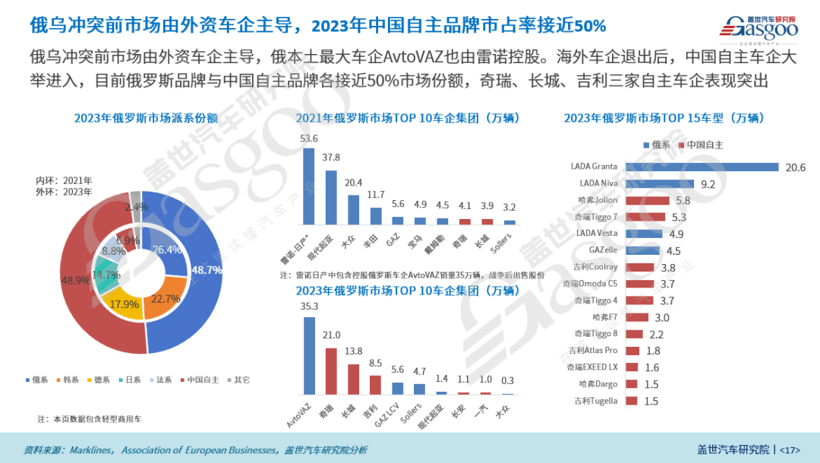

?市場方面:俄羅斯汽車銷量在2022年受嚴(yán)重沖擊,2024年月度銷量已接近恢復(fù)到戰(zhàn)爭前水平。俄烏戰(zhàn)爭前市場由外資車企主導(dǎo),2023年中國自主品牌市占率已接近50%,奇瑞、長城、吉利三家車企表現(xiàn)突出。細(xì)分市場方面,當(dāng)?shù)貙UV偏好明顯,大型豪華車市場由于供給限制出現(xiàn)消費降級。新能源市場發(fā)展較為滯后,大部分通過平行進口,補貼僅針對本國生產(chǎn)車型。

?預(yù)測展望:2024年俄羅斯乘用車市場有望超過150萬輛,2030年市場規(guī)模將回到歷史高位,超過180萬輛,動力形式仍以燃油車為主,占比超75%。

策略建議:

?整車企業(yè):

①產(chǎn)品方面,重點推動SUV產(chǎn)品出口,并針對俄羅斯冬季嚴(yán)寒氣候優(yōu)化產(chǎn)品可靠性。另外,大型豪華SUV市場需求目前缺乏產(chǎn)品滿足。

②模式方面,除貿(mào)易出口以外,可與當(dāng)?shù)仄髽I(yè)合作,利用其收購的原外資工廠進行KD生產(chǎn)。實力較強的自主車企可考慮與俄羅斯三大汽車制造商(AvtoVAZ、GAZ、Sollers)合資建廠,實現(xiàn)本土化長期發(fā)展。原退出俄羅斯的車企產(chǎn)能若長期得不到有效利用,自主車企可考慮收購整合。

③渠道方面,日韓車企品牌調(diào)性與中國自主品牌較為相似,可吸收其原有經(jīng)銷商網(wǎng)絡(luò);高端自主品牌可與原歐美豪華品牌經(jīng)銷商合作。

④結(jié)算方面,應(yīng)對俄羅斯方面貨幣支付存在銀行拒收的風(fēng)險,車企出口可探索石油等大宗商品結(jié)算方式,并與國內(nèi)第三方交易取得回款。

?零部件企業(yè):

①俄羅斯汽車電子零部件自主能力較弱,并正在推進國產(chǎn)化計劃。已配套對俄羅斯KD出口車型的電子汽車零部件企業(yè)可考慮在當(dāng)?shù)亟◤S,進行本地化供貨,并拓展俄羅斯本土車企客戶。

②輪胎、座椅等領(lǐng)域企業(yè),可考慮收購原跨國零部件企業(yè)在俄工廠,進行全球資源配置。

俄羅斯經(jīng)濟具備較強韌性,迅速從疫情與俄烏戰(zhàn)爭的負(fù)面影響中恢復(fù),預(yù)測未來整體經(jīng)濟將保持溫和增長。俄羅斯人口規(guī)模1.4億,市場體量較大,但老齡化趨勢明顯。

俄羅斯經(jīng)濟主要驅(qū)動力為出口導(dǎo)向型,較為依賴石油、天然氣代表的能源行業(yè),同時也是全球重要的礦產(chǎn)生產(chǎn)國和工業(yè)金屬生產(chǎn)國(鈀、鉑、鎳等)。近年來,制造業(yè)也在逐步增強,2022年在全球制造業(yè)附加值排名第9。

在整體產(chǎn)業(yè)規(guī)劃上,俄羅斯將加強機械裝備等科技產(chǎn)品出口;針對汽車產(chǎn)業(yè),2024~2025年將分階段推進汽車電子零部件的進口替代,提高零部件本土化生產(chǎn)能力,并規(guī)劃2030年電動汽車占到汽車總產(chǎn)量的10%。

俄羅斯與多個前蘇聯(lián)加盟國簽署了貿(mào)易協(xié)定,并與白俄羅斯、哈薩克斯坦、亞美尼亞、吉爾吉斯斯坦形成“歐亞經(jīng)濟聯(lián)盟”。俄羅斯對獨聯(lián)體國家和越南免除汽車進口關(guān)稅,對中國產(chǎn)ICE和NEV & HEV分別征收25%和20%關(guān)稅。

營商環(huán)境方面,存在的主要問題有權(quán)力機關(guān)腐敗、稅務(wù)機關(guān)效率低下、專業(yè)人才短缺等。隨著俄羅斯人口總數(shù)下降,經(jīng)濟活動人口自2016 年開始減少,勞動力短缺問題也逐漸凸顯。

截至2024年5月,俄羅斯共設(shè)立50個經(jīng)濟特區(qū),其中工業(yè)生產(chǎn)型經(jīng)濟特區(qū)31個。此外政府通過特別投資合同(SPIC)這一政策工具刺激工業(yè)生產(chǎn)投資,為投資者提供稅收優(yōu)惠、國家訂單、融資支持、行業(yè)補貼等激勵。

俄羅斯汽車工業(yè)在蘇聯(lián)時期較為強大,蘇聯(lián)解體后能力逐漸衰落。2001年開始外國車企逐漸進入并投資建廠,汽車產(chǎn)量逐漸提升,但整車與零部件生產(chǎn)能力對外資均較為依賴。俄烏戰(zhàn)爭后多家跨國整車和零部件企業(yè)停止在俄業(yè)務(wù),并出售資產(chǎn)給當(dāng)?shù)毓尽]喬ァ⒆蔚攘悴考I(lǐng)域,俄方也通過收購整合退出企業(yè)的產(chǎn)能推動本國產(chǎn)業(yè)發(fā)展。整體來看,當(dāng)前俄羅斯汽車產(chǎn)業(yè)正處于發(fā)展國產(chǎn)、進口替代時期。

銷量方面,2022年2月俄烏沖突爆發(fā)后,俄羅斯汽車市場由于多家海外車企退出而驟降,直至2023年底隨著本土產(chǎn)量提升和自中國進口汽車的補充,月度銷量接近恢復(fù)到戰(zhàn)爭前水平。市場格局方面,俄烏沖突前市場由外資車企主導(dǎo),俄本土最大車企AvtoVAZ也由雷諾控股,海外車企退出后,中國車企隨后大舉進入填補空白,2023年俄羅斯品牌與中國自主品牌各接近50%市場份額,奇瑞、長城、吉利三家自主車企位列第二、三、四。

新能源方面,由于俄羅斯氣候寒冷,新能源汽車市場發(fā)展較晚,2023年滲透率1.2%,銷量1.4萬臺,大部分為平行進口。極氪銷量位居第一,俄羅斯品牌Evolute(主要組裝東風(fēng)BEV車型并換標(biāo)銷售)位列第二。目前俄羅斯僅對本國生產(chǎn)的新能源車型提供最高25%車價的補貼,金額不超過62.5萬盧布(約5萬人民幣)。

報告(PDF版本)共36頁

/ 獲取完整報告 /

歡迎掃碼訂購

蓋世汽車研究院年度服務(wù)

來源:第一電動網(wǎng)

作者:蓋世汽車

本文地址:http://www.155ck.com/news/shichang/236815

以上內(nèi)容轉(zhuǎn)載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動網(wǎng)(www.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號