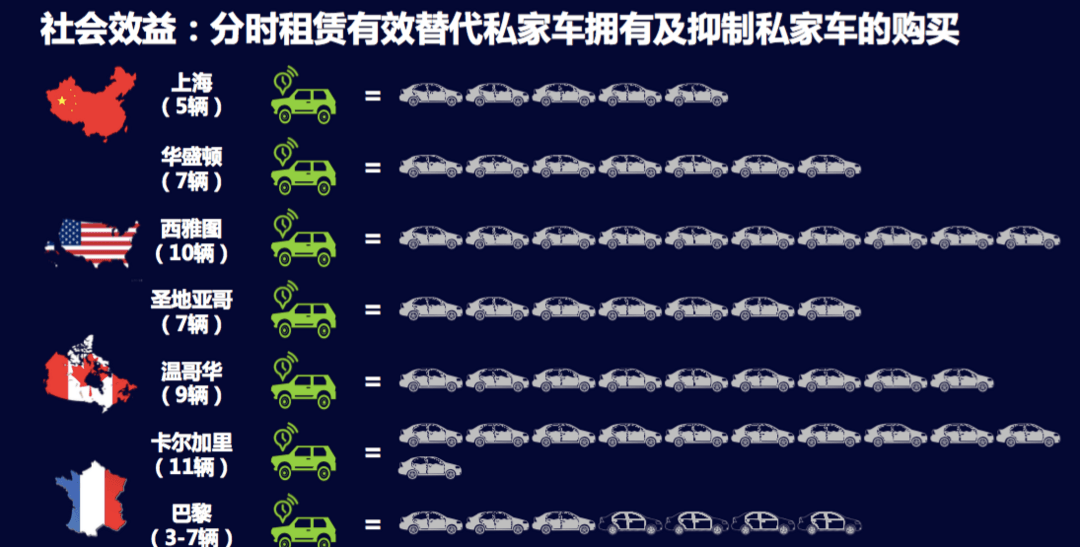

“目前來看,一輛分時租賃汽車可以抵消5輛私家汽車的購買。”1月22-23日,中國電動汽車屆電動百人會論壇召開,分時租賃項目EVCARD董事長于文偉在主題論壇上表示,“它不能像國外一樣能促使有車的人賣掉汽車,但能抑制人的購買欲望,我們統計下來,一輛分時租賃車能夠抵消5點多輛私家車。”

你很難想象,EVCARD是2017年全年乘用車銷量達到52萬輛的上汽在大力推動的項目。汽車產業正在迎來變革,“智能化、電動化、網聯化、共享化”成為業內對汽車產業演變趨勢的共識。在互聯網汽車項目上已經小有成績的上汽,自然對未來汽車的商業模式革新保持著一定嗅覺。

除了上汽,北京的首汽約車、滴滴出行、神州優車、甚至摩拜和哈羅單車等幾乎出行領域的重磅玩家都布局了汽車分時租賃項目。在平均每公里里程單價0.2元的公交地鐵,與里程單價3元的出租車網約車之間,存在15倍的市場空間,而這被視為分時租賃項目的未來戰場。

如果往前回溯,分時租賃算不上一個新事物。早在1948年的瑞士就產生過汽車共享的項目,當時是通過鑰匙交接,到2008年,德國戴姆勒集團推出car2go,采用隨取隨用、即租即還、按分鐘計費的新運營模式。

如今,分時租賃之所以引發巨頭以及大體量公司追捧,正是因為包括移動支付、通信、智載終端技術、充電技術、車位管理等配套設施已經成熟,能夠提升運營效率,并且觸達更多用戶,從而使得商業模式具備想象空間。

當然,即便各項基礎條件成熟,但由于汽車共享涉及到消費觀念、市政資源、充電管理、線下運維等多個方面,其面臨的節點性問題仍然急需解決。在電動百人會論壇上,這些問題也得到業內人士和學界專家的探討。

與共享單車最大的不同是,分時租賃很難適用隨地取還的自由模式。即便是在共享單車行業,電子圍欄也正在成為各地政府力推的功能,以保證共享單車的停放最大限度不增加城市管理負擔。而對于汽車來說,停車資源的緊缺,更是決定分時租賃的項目運營方必須擁有大量市政資源。

從EVCARD、同濟大學、城市交通論壇聯合發布《2017中國新能源汽車分時租賃發展報告》(以下簡稱《報告》來看,分時租賃項目大多集中在大型城市,超過1000萬人口的城市都已經有分時租賃項目進駐,而500萬-1000萬人口之間的城市,已經有80%被覆蓋。

“這些地方也是人口密度比較高的地方,特別是大城市,限排和潛在限行的城市基本上都是在這些城市。”EVCARD董事長榮文偉說。

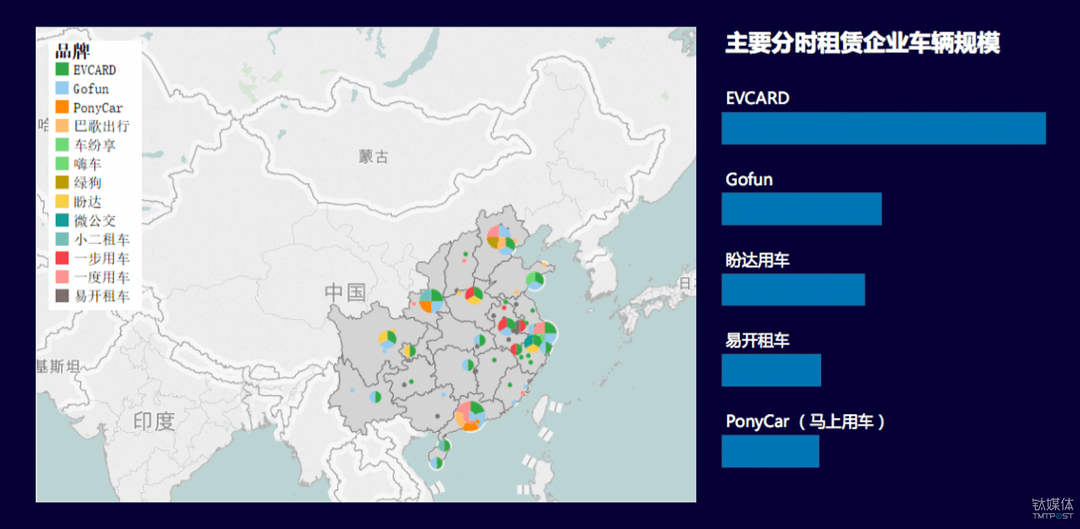

這也讓取還車,即網點分布成為首要解決問題。而從《報告》來看,分時租賃行業玩家已經超過30個,頭部玩家有上汽EVCard、首汽旗下的Gofun、力帆控股的盼達用車以及混改企業易開租車,這些企業背后都擁有一定的政府背景和市政資源。

“現在分時租賃面臨的首要難點就是在城市里如何找到貼近用戶需求的、分布散而廣的網點,這需要政府許可,還需要跟物業主體以及運營保障的問題。”榮文偉告訴鈦媒體,“第二,就是城市里運營的許可,為了形成更高的服務供給,不得不快速擴大規模。所以,如何快速拿到資質,這樣用戶才能在你的網點上合法使用。”

據公開數據顯示,目前EVCARD在全國布局60個城市,運營網點超過一萬個,運營車輛達到26000輛,主要是純電動汽車。服務會員數超過了180萬;而Gofun目前車輛數已突破1.2萬,覆蓋21個城市;盼達用車投放城市達到7個,累計投放車輛上萬輛,累計用戶突破210萬;而目前聚焦在二三線城市的易開租車,也已經累計布局超過20個城市,投放車輛近3000輛。

不難預見,在搶奪有限網點資源的競爭中,2018年,這些頭部玩家無疑會再次掀起一波“圈地”大戰。

“分時租賃在政策策法規上是汽車租賃,我們認為它是汽車租賃里面一個計算租賃時間的概念。”交通運輸部交通干部管理學院教授張柱庭表示,“而按照現行的國標,9座以下是可以做汽車租賃的。“

不過,2017年8月,交通運輸部、住房和城鄉建設部頒布 《關于促進小微型客車租賃健康發展的指導意見》,其中指出,汽車租賃屬于交通服務出行。

“把汽車租賃物的租賃轉換到交通方式里來,算運輸方式,這是那份文件里真正有含量的。” 張柱庭表示。這是因為,在分時租賃急缺的停車網點資源上,可以適用《道路運輸條例》。

“例如,如何給新能源汽車提供場地的問題,占路停車這部分。” 張柱庭指出,“在《道路運輸條例》的修改當中,不大可能為分時租賃設定許可,但是事后監管會是立法的重點。”

目前來看,德國汽車《德國共享汽車法》已經給出了借鑒,該法規對分時租賃等共享汽車項目設定了部分“特權”,包括只容許共享汽車占用城市道路,減費或免費等。

此外,在分時租賃采用車型上,也有一定的法規依據。根據《節能法》第45條,國家鼓勵使用環保型汽車和其他的交通運輸工具,實行老舊汽車工具的報廢制度,鼓勵使用節能清潔燃料。

張柱庭教授也對相關政策的出臺,進行了預測分析,“下一步各個城市制定政策,有一個指標必須具有合法性,所以國務院的政策行政法規,地方的都不會突破這兩個規則。“

從《報告》相關數據來看,2017年上半年,國內共享汽車規模差不多4萬多臺,其中新能源占比達到95%,無論總量還是新能源車輛的占比,均已經超過德國和美國。

羅蘭貝格和麥肯錫兩大數據機構對分時租賃市場進行了預測。麥肯錫的數據顯示,到2030年,全球汽車共享出行市場規模高達1.5萬億美元; ? 每銷售10輛汽車,就有1輛是用于共享出行。

美國獨立智庫Rethink X則預測,2030年,美國出行者95%的客運車公里將由共享汽車服務模式完成;??自動駕駛將使當前巡游出租車、網約出租車及分時租賃共同發展為共享。

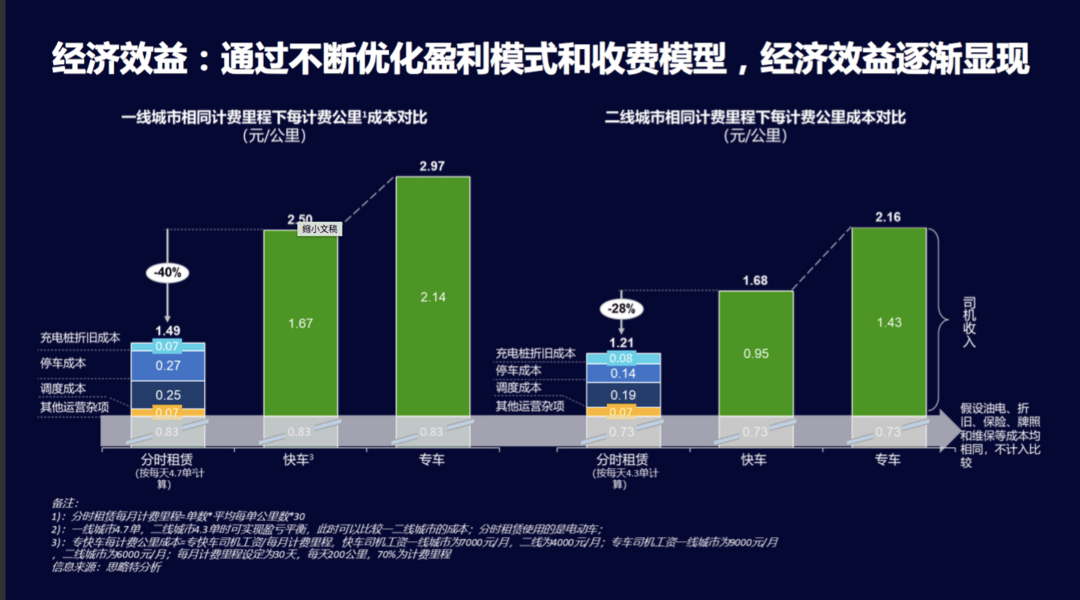

數據機構的樂觀展望為分時租賃創業者提供了不少信心。不過從當前的發展現狀來看,線下運維和車輛的重資產模式,依然是分時租賃走向盈利的掣肘,甚至像易開出行這樣聚焦于二三線城市的企業,為了解決充電設施不足的問題,還需要自行投放充電樁。

因此,在2020年之前,分時租賃行業還都處在“長身體”。“到2020年的節點上,每輛車,每天的服務單次應該能夠超過10,一個大的范圍是在10到20單,接近于出租車服務的50%—70%。”作為分時租賃行業的排頭兵,EVCARD總經理曹光宇表示,“再以兩座到四座車為例,每天服務人次大概能達到40人次左右,基于這樣的基數,如果在城市里你到達一定的規模,并且達到這樣的平均數,我認為整個經濟效益自然而然就會解決。”

當然,曹光宇也指出,這個商業模式跑通的時間節點,還涉及一個關鍵變量——成本控制,“如果企業的成本控制不合理,也很難達到這個狀況。”

而這涉及以下幾個方面:

首先,需要有能夠適應于分時租賃服務的車。公共服務車輛和面向C端銷售的車不一樣,公共服務車輛的專業功能必須得做到非常可靠,但多余的功能則不需要。因此定制化批量采購的方式,無疑會有利于降低成本;

第二,對于網點的管理。“我們如何實現智能化的車輛,智能化的車位充電服務管理,以及人工智能、大數據為基礎所形成的信息服務系統,這是我們分時租賃能夠發展的根本保障。”曹光宇表示。而智能化的管理和調度無疑是縮減運維成本的關鍵。

此外,無人駕駛則被視為優化整個分時租賃運營體系的“終極武器”。“無人駕駛在未來10年左右的時間,一定會有一定市場規模比例的應用。”這是不少業內人士的共識。

“無人駕駛逐步使用的時候,有了智能化、網聯化,只要你是注冊用戶,你的出行需求經過大數據分析或者自己登記的時候,就會有一些潛在的準備。”曹光宇說。

在自動駕駛體系下,車輛將能夠完成自動的調度,對網點的盲目依賴將減少。“用戶使用的時候,只要你進行了行程安排,不用自己到網點上取車,車輛就會自動送到,解決最后一公里的問題。”

當然,在無人駕駛的體系之下,車輛空間內部同樣會成為一個自由空間,而基于該場景下的可拓展商業模式也會被想象。”至少這是是我們做分時租賃第一個階段可以看到的前景和目標。”曹光宇說。

來源:鈦媒體

作者:李勤

本文地址:http://www.155ck.com/news/shichang/61797

以上內容轉載自鈦媒體,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號