“未來幾年,我國動力電池前5家企業將占據70%到80%的份額。兩到三年之后,寧德時代一家獨大的局面肯定會得到改變。”

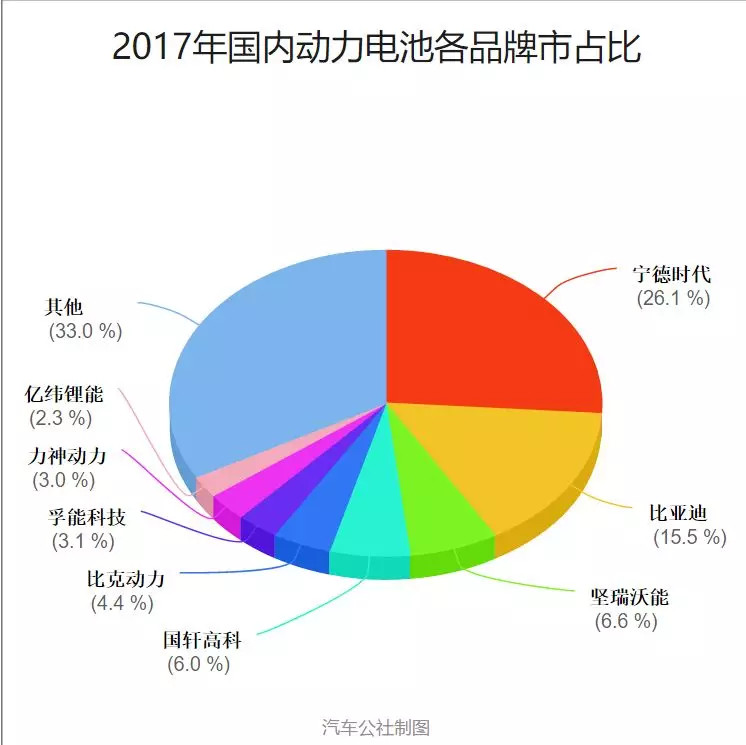

12月20日,寧德時代發布公告稱,與吉利汽車旗下浙江吉潤汽車有限公司簽署合資經營合同,擬共同出資設立合資公司。據了解,該公司成立注冊資本為人民幣10億元,其中寧德時代持股51%,吉潤汽車持股49%。寧德時代的繩上再綁一員大將。 如此看來寧德時代真要一家獨大下去了嗎?我們來看看有沒有與之競爭的“種子選手”。 近日孚能科技宣布已與戴姆勒簽署了長期戰略合作關系,簽訂2021年~2017年供貨協議,供貨規模7年合計140GWh。不過,隨后孚能方面又稱內部流出的PPT上只說是德系車企,似乎并不愿意完全公開相關信息。 但稍一細究就知道這事基本實錘了。今年3月,孚能通過戴姆勒VDA6.3過程質量審核,進入戴姆勒供應商體系。今年9月孚能在德國斯圖加特開設了辦事處,并且宣布此前融資的10億美元將用于歐洲工廠建設,該工廠計劃在2021年為歐洲主要汽車工廠提供支持。斯圖加特正是戴姆勒總部所在地。此前,寧德時代將電池工廠建在德國東部圖林根州埃爾福特市,主要原因就是拿到了寶馬40億歐元的電芯采購意向訂單。本月上旬,戴姆勒方面宣布將在2030年前采購超過200億歐元的動力電池電芯推動公司電動化轉型。 這倒是有意思了,這個最近露出苗頭的恰好被戴姆勒看中,而我們都知道寧德時代最初的伯樂是寶馬。兩家百年冤家的“戰火”已經燃燒到同盟軍了嗎? 孚能是誰? 我們來看看,戴姆勒方是怎么說的?“此次大規模采購動力電池電芯的訂單將一直延續到2030年,通過此舉,我們將與合作伙伴一道確保我們全球電池生產網絡的供應無論在現在還是未來都得以應用最新的技術。” 今年10月剛剛上任的梅賽德斯-奔馳汽車集團董事會成員、負責采購及供應商質量的威爾柯?史塔克(Wilko Stark)表示,這些供應商目前已經在亞洲、歐洲生產動力電池電芯,未來將繼續在歐洲擴大生產規模,并在美國投產。 盡管目前戴姆勒拒絕透露哪些電池供應商將獲得上述合同。但是公開顯示的信息中,戴姆勒與凱中沃特、孚能科技、億緯鋰能以及寧德時代等簽訂了電池供應協議。 多年來,戴姆勒的核心供應商合作伙伴從特斯拉,到韓國SK Innovation、LG化學,再到國內的比亞迪、寧德時代,一直沒有穩定下來,從戴姆勒的套路來看既不想培養一個潛在的競爭對手,也沒有打算把雞蛋放在同一個籃子里。如此看來孚能分一杯羹是沒問題的。 稍微估算一下,而在梅賽德斯-奔馳的整個產品規劃中,至2025年,動力電池驅動的純電動車型占整體銷量的比例預計將升至15%到25%。戴姆勒2017年全球銷量240萬輛,按新能源車未來占比20%算,需要48萬輛,預計5年車型生命周期200萬輛,按每輛車50KWh,全生命周期所需電池100GWh,每年20GWh。目前從戴姆勒的套路來看,孚能的份額應該不會太高,但每年至少2GWh應該有的。 不過,能夠進入戴姆勒供應體系,足以讓人對其刮目相看。就像迅速發展的寧德時代一樣,孚能也以迅猛的發展姿態引來眾人關注。2016年電池供應商出貨量排名中還見不到孚能的身影,2017年就以第八名進入TOP10,而到今年前11個月孚能的名次已經上升到第四名。 北汽新能源在孚能的發跡史上有不可磨滅的功勞。今年前10個月北汽新能源占孚能裝載量的七成。不過這樣的客戶結構卻存在一定的問題,隨著北汽現在對孚能依賴度有減弱的趨勢(開始慢慢轉向普萊德),孚能需要尋找新的穩定客戶來確保自己的發展。 而戴姆勒顯然為孚能帶來了好消息。如今,戴姆勒采用外購電芯,內產Pack的做法為旗下電動汽車提供電池。戴姆勒的訂單不僅能使孚能的裝機量得到保證,更重要的是孚能進入戴姆勒的供應體系對孚能來說是產品力的體現,也對孚能市場份額擴大有意義重大。 孚能與戴姆勒的合作也將加強它對VDA標準的適應,規格尺寸更為標準化,也利于它吸引到更多的海外客戶和訂單,打開更為寬闊的市場。 那么這個被戴姆勒選中的“天選之人”,自然就需要把他和寶馬選中的寧德時代來比較了。 成立于2011年的寧德時代,從原來的籍籍無名到如今的風光無限,少不了寶馬這個伯樂。寧德時代與寶馬的合作始于2012年,華晨寶馬的首款純電動車“之諾1E”的動力電池系統由寧德時代和寶馬共同開發,制造則由寧德時代來承擔。 據內部人士透露,雙方敲定合作之后,德方發過來一沓多達七八百頁A4紙的技術要求,技術標準要求之高,且細密令人驚嘆。不過也正是通過這次合作,寧德時代在技術水平上得到了質的提升。對于進入跨國豪華品牌供應體系的電池供應商,之后的故事就是,寧德時代順理成章地扶搖直上。 幾年來,寧德時代也因此與大眾、戴姆勒、日產雷諾、豐田、捷豹路虎、PSA、上汽、北汽、長安、吉利、宇通等多家車企建立了合作關系。去年,寧德時代供貨量超越比亞迪,成為中國動力電池市場新的龍頭老大。 今年11月28日晚間,寧德時代發布公告稱,公司審議通過了一份議案,擬向銀行申請總計不超過人民幣1100億元的綜合授信額度,以滿足日常生產經營及項目建設資金需要。這意味著什么?意味著寧德時代擴張的速度之快,我們難以想象。 問題就是寧德時代會從此結束“一家獨大”的局面嗎,孚能有與寧德時代同臺“掰手腕”的實力了嗎? 寧德時代結束“一家獨大”? 最直觀的就是先從體量上比較。動力電池應用分會研究部數據顯示,今年前11個月,國內動力電池累計裝機總量約43.53GWh。其中寧德時代以17.86GWh排名第一,占比41.03%;比亞迪以9.57GWh排名第二,占比21.99%;孚能科技以1.67 GWh的裝機量位列第四,占比3.84%,雖然名列前茅,但可以看出目前與比亞迪和寧德時代的差距還是“非常大的”。 現在的一個問題是,盡管寧德時代已經成為國內動力電池行業遙遙領先的領頭羊,但隨著電池合作方的增多,帶來產能不足及同質化明顯的問題。 值得一提的是,目前孚能的目標客戶群就是專注與乘用車市場,重點是瞄準國內外一級品牌的客戶。而且,孚能沒有在競爭中占上風,有很大原因也是受到產能的制約。據悉受產能限制,孚能科技2019年的訂單按照目前的產能只能滿足三分之一。 孚能科技董事長日前稱,爭取將在2019年達到10GWh出貨量。“這一切取決于明年擴產的速度。”目前為止,全球范圍內全年裝機量達到10GWh的也只有寧德時代與松下。 孚能現在在江蘇鎮江的生產基地已經開始投建,建成后動力電池的年產能將達到20GWh,目前的規劃是2020年完成一期的10GWh,二期將在2022年達產。屆時,每年可供約40萬輛新能源汽車配套使用。 不過要說與寧德時代競爭的,首先提孚能還不是很厚道,最需要提到的是那個去年被寧德時代超越的比亞迪。與寧德時代選擇磷酸鐵鋰+三元鋰兩條腿走路的技術發展路線不同的是,比亞迪是依靠磷酸鐵鋰電池起家的,所以在三元鋰電池異軍突起之時吃了虧。同時,相比寧德時代的開放式供應模式,比亞迪自產自銷的封閉式體系也限制了自身發展。所以,比亞迪被寧德時代拉下了神壇。 不過比亞迪計劃在2018年底或2019年初完成電池業務拆分,2022年前將旗下的電池業務上市。有業內人士分析,重整旗鼓后的比亞迪必將展現出強大的爆發力。 以上提到的這幾家動力電池企業還在飛速搶奪市場份額。過去,他們已經在紛雜繁多的電池企業中脫穎而出。統計數據顯示,三年前我們動力電池企業達到230多家,2016年這個數字變為150多家,到了2017年已經減至130家。到今年,據不完全統計,市場上已經只剩下約90多家。 未來幾年,隨著前幾名的產能釋放,動力電池市場的集中度將會更進一步提高。國家科技成果轉化基金新能源汽車創業投資子基金合伙人兼總裁方建華表示:“未來幾年,我國動力電池前5家企業將占據70%到80%的份額。兩到三年之后,寧德時代一家獨大的局面肯定會得到改變。” 一個殘酷的現實:據《動力電池藍皮書》統計,2017年我國的151家動力電池企業中排名前20的企業占據89%的市場份額。這說明份額還將會不斷聚攏到前幾名,即便是前20排名的企業還在淘汰賽中,更別提那些20名開外的企業。 另一個維度的數據顯示,2017年我國動力鋰電池的總產能達到185GWh,而被車企認可并持續選用的有效產能約為115GWh,實際產量卻只有44.62GWh。從這也反映出一個問題,現在行業缺的不是產能,而是缺高端產能。這也導致廠家選擇余地很小,造成寧德時代“一家獨大”的局面。 說到這里,我們真正關心的是什么?不是孚能或者比亞迪能不能真的在產能上裝機量超越寧德時代。我們真正關心的是國內這個產業是不是真的臥虎藏龍,處處充滿生機和活力,我們希望看到的是國內成長出更多像寧德時代、比亞迪這種量級的動力電池企業,而這些企業未來可以站在世界的舞臺,面對松下、LG化學等企業,擁有抗衡競爭的力量。

來源:汽車公社

作者:鄭文

本文地址:http://www.155ck.com/news/shichang/84585

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(www.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號