漲跌數字雖是絕對,好壞喜憂卻是相對。

“金九銀十”前的8月,中國車市迎來批發銷量的7連跌,預計將同比滑坡8%左右;大洋對面的美國卻大幅攀升了12.2%。

在體量規模上處于同一個數量級,也都同樣落實新能源多技術路線、智能化等戰略,并且中國市場的車企數量在爆發式增長的同時,隱隱有沿著美國當年的老路——先孳生增多后兼并減少的趨勢,因而美國車市是中國最好的借鑒,同時又各自保留了特點。

只是數據永遠需要深入解讀而非望文生義。中國車市8月下跌,目前的數據卻讓人看到值得欣喜之處;而“高速增長”的美國車市卻反而值得憂慮前景。

這是為何?

中國車市沒那么糟糕

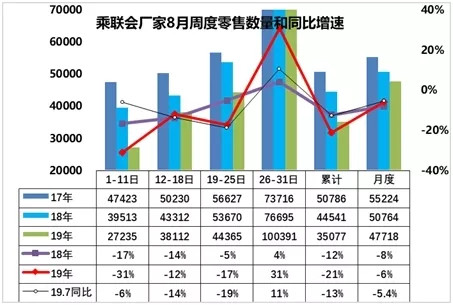

如今乘聯會的周度數據成為不少媒體判斷上個月車市走勢的“秘籍”。然而許多作者都忽略了一點:越是短周期、越是局部區域,漲跌波動范圍便越寬泛。靠著一個月前兩周甚至前三/四周都很難斷定正月銷量情況,因為最末周出現暴漲翹尾的情況也不罕見。更何況,周度數據只針對乘聯會成員展開研究,并不能代表所有的車企銷售表現。

8月,對中國車市來說便是這樣一個典型。當前三周最高達到暴跌31%的同比降幅出現時,已有媒體同仁忙不迭預測8月全月同比銷量下滑“很可能超過20%”。但是等到第四周數據出來后,是否有些老師后悔文章發早了呢?

對中國車市來說,8月份的低開高走看似出人意料,實則有理可循。第一周受困于高溫假期,車企在工人休假期間降低了產銷規模,同時車市購車熱情也受到高氣溫和休假氛圍影響而下降,這才導致第一周乘聯會成員車企日均零售大幅暴跌31%。但第二周和第三周則是分別同比下跌12%至3.8萬輛和下降17%至4.4萬輛。

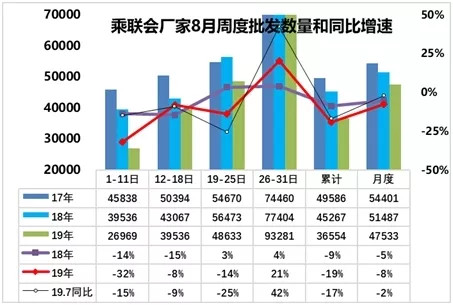

然而,第四周的爆發卻是始料未及的——同比暴漲31%至10萬輛。因此最終全月終端零售銷量同比下滑幅度大約只有6%左右。8月份批發基本和零售走線接近,都是第一周同比暴跌三成,之后跌幅收窄,第四周實現“翹尾”,預計全月批發銷量同比下滑8%。雖然乘聯會成員廠家并不等于整個車市,但結果卻相差無幾,因此業界勢必迎來一個同比跌幅控制在個位數的月份。

其實,2019年以終端銷售表現看,并沒有業界哀鴻一片的叫慘聲那樣悲催。企業 出于調整庫存的考量,這才有了批發銷量在不少月份兩位數同比滑坡。從8月份看,甚至批發銷量也控制在10%以下跌勢。

按照目前最能反映終端表現的上險數看(目前上險數只出到7月份),7月整體乘用車市場終端零售量為138萬輛,同比下降21.4%,環比下降40.6%;2019年累計銷量1,231萬輛,累計同比上升0.8%。當然,按照統計口徑不同,還有的統計機構表示前7個月累計銷量同比微跌0.4%。總體看來,1至7月在哀嚎聲中基本和2018年同期打平。

威爾森公司預測稱,8月份銷量或將同比下滑11%左右。無論是乘聯會的6~8%還是11%,都已經遠離早先20%左右的跌幅預測。8、9月如果沒有大跌,那么前三季度累計上險數會把跌幅壓在個位數。第四季度較低的對比基數會導致全年上險數和零售基本上沒有明顯下跌,批發則看壓庫和藏銷量情況。

那么,為何放眼望去,關于車市的消息多數是悲慘內容?這就涉及到幸存者偏差的反面——痛苦者偏差。終究,負面消息比正面更具備傳播性,而承受不幸的企業慘叫聲通常大于悶聲發大財的公司,加上一部分銷售成績通過價格戰獲取,自然給人們的關注度不及前者。

事實上,正因為中國車市實際跌勢并沒有消極言論顯示的那樣嚴峻,且全年銷量還有希望利用較低的對比基數抵消之前的頹勢,業界完全有理由再多一些信心。

“兩位數增幅”背后的水分與隱憂

萬里之外的美國,另一個千萬輛量級的市場,很可能迎來了今年以來最大的單月增幅。根據Autodata統計數據,8月份美國市場可統計范圍內的輕型車銷量為921,567輛,同比增長12.2%;前8個月累計下終于轉正,微增0.2%至6,322,986輛。

2019年8月美國車市銷量

美國人并沒有彈冠相慶,反而內心充滿了不安。SAAR(Seasonally Adjusted Annualized Rate)一直是風向標的作用,根據ALG、Edmunds、Cox Automotive、J.D. Power/LMC Automotive的預測,2019年8月份年化銷量預期SAAR在1,650至1,680萬輛之間。這將是今年以來第五個月份SAAR低于1,700萬輛,不但低于去年8月的1,701萬輛,甚至比今年7月已經滑坡的1,682萬輛也有所不及。

為啥美國人要這樣“謙虛”?

首先,這是一份數據不全的統計表。前面我們提到過,是“可統計范圍內的輕型車銷量”。美系車企再也不會一年遞交12次考卷——從通用汽車開始,再到福特汽車,以及上個月開始的FCA,都不再每個月發布美國銷量數據,而是以每個季度一次的形式對外公開,理由是“單月銷量不具備可靠的參考意義”。至于特斯拉就更別提了,每個季度給的銷量數字還可能是不太精確的約數。

按照我們今年以來統計的結果,美系如今在本土表現不佳,反而是日韓系和部分德系氣勢如虹。例如8月增勢最顯著的幾家車企,是得益于輕卡(皮卡、SUV、跨界車、MPV)加成的豐田、本田、日產和現代。那么,表現總體不佳的美系車企沒有納入計算,某種意義上對拉升增幅有所幫助。

其次,每日銷售速率的進展并沒有那么快。8月份有28個銷售工作日,比上年同期多一天。而且正如《美國汽車新聞》所指出的,這個月份涵蓋勞動節在內的5個周末(普通人放假,汽車銷售上班)對提振銷售非常有利。如果將月度銷量折算成DSR每日銷售速率,則增幅可能要收縮到10%左右。

此外,美國車市的折扣戰愈演愈烈,按照ALG的估算,平均優惠為3,825美元,同比增長1.2%,主要是通用汽車、本田和FCA在推。而平均折扣金額從3,878美元提高到4,177美元。

我們經常抱怨本土自主品牌在丟失陣地,然而對美國車市來說,如今增速也仍然是“美系居低、亞系企高”。以8月份為例,主流車企中,同比增速最高者本田實現了18%的成績,其次是日產的13%和現代的12%,而豐田也達成了11%增速。

似乎,很少聽到美國汽車媒體抱怨“美系車企正在本土丟失陣地”,上一次這種民族情結的抒發,對他們來說可能還是日本車企剛大舉進攻美國的年代。而“去制造業化”已經釀成苦果的美國,面對德系日系在汽車領域的優勢,壓根沒有底氣去自詡“已經掌握高技術,所以不怕丟份額”。

瞻遠者不拘一時,中國車市畢竟還沒有體會過2008-2009年美國汽車腰斬的痛苦,更不像俄羅斯市場每次遭遇重大動蕩便損失一半汽車銷量。既然如此,又談得上什么“至暗時刻”?

好日子過多了,便吃不得苦,養成產業的脆弱心理,又或者畏懼叢林法則的滌蕩篩選,那才是更加致命的軟肋。

來源:一句話點評

本文地址:http://www.155ck.com/news/shuju/98576

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號