得特斯拉者得天下——未來的動(dòng)力電池王者之爭,可能取決于誰得到特斯拉更多訂單。

特斯拉曾經(jīng)是動(dòng)力電池界的King Maker(造王者)。松下憑借對(duì)特斯拉的獨(dú)家供應(yīng),連續(xù)多年蟬聯(lián)全年動(dòng)力電池出貨冠軍。

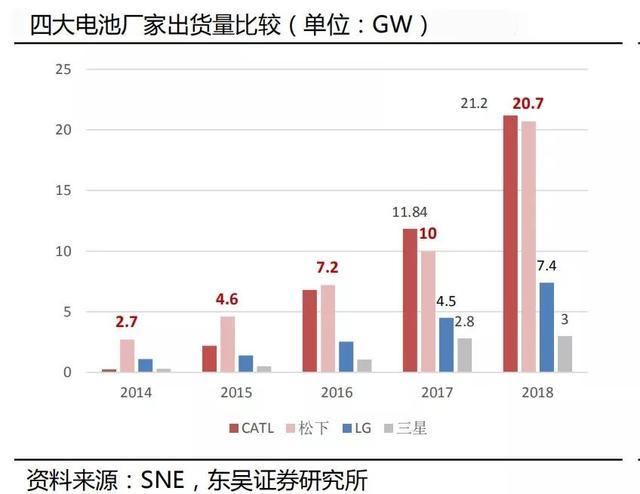

SNE數(shù)據(jù)顯示,2014—2016年,松下出貨量分別為2.7GWh、4.6GWh、7.2GWh,排名全球第一,它近90%產(chǎn)能被特斯拉消化。在2014年到2016年上半年這段時(shí)間,松下的全球市場份額一直穩(wěn)定在40%左右。

但隨著中國市場的迅速成長,2017-2018年,寧德時(shí)代取代松下,成為出貨量排名第一的企業(yè)。但其始終未與松下拉開絕對(duì)的差距,每年出貨量僅高出1GWh左右。

不過,另一大巨頭LG化學(xué)的產(chǎn)能也在急劇擴(kuò)張。目前已與10余家國際車企合作,近期獲得特斯拉中國工廠訂單。很多研究機(jī)構(gòu)都認(rèn)為,LG化學(xué)很可能成為動(dòng)力電池未來新霸主。

例如,2018年年底瑞士銀行發(fā)布的報(bào)告就預(yù)測,LG化學(xué)將在2025年成為全球電池制造商之首。

不過,變數(shù)猶存。特斯拉的中國訂單可能不會(huì)專屬LG化學(xué),寧德時(shí)代也傳出和特斯拉洽談的消息。另外,“造王者”特斯拉,會(huì)不會(huì)嘗試“自立為王”?司馬昭之心,幾乎是路人皆知。

1

爭奪中國供貨權(quán)

特斯拉是全世界電動(dòng)汽車品牌標(biāo)桿,無疑是動(dòng)力電池企業(yè)眼中的“香餑餑”。由于特斯拉已經(jīng)與松下在美國合資建廠,其他供應(yīng)商想要進(jìn)入,幾乎不可能。

不過,好在特斯拉第三家超級(jí)工廠落地中國,這為想要供貨特斯拉的電池企業(yè)創(chuàng)造了機(jī)會(huì),而且是巨大的機(jī)會(huì)。

根據(jù)特斯拉與上海臨港管委會(huì)、臨港集團(tuán)共同簽署的純電動(dòng)車項(xiàng)目投資協(xié)議,上海臨港區(qū)項(xiàng)目規(guī)劃年生產(chǎn)達(dá)到50萬輛。

根據(jù)預(yù)測,2020年特斯拉上海工廠的產(chǎn)能10萬輛,按一輛車帶電70KWh計(jì)算,電池需求量大約在7GWh。2021年產(chǎn)能爬坡至50萬輛,這將產(chǎn)生35GWh的電池需求量。

敢于在中國建設(shè)如此大的產(chǎn)能,馬斯克對(duì)電池供應(yīng)自然早有打算。2018 年 11 月馬斯克就在 Twitter 上表示,特斯拉負(fù)責(zé)制造模組和 Pack,電芯生產(chǎn)將由包括松下在內(nèi)的幾家公司本土化供應(yīng)。

但是這“幾家”本土企業(yè)到底是誰?我們或許能從媒體報(bào)道中窺見一二。

第一家疑似供貨商出現(xiàn)在今年1月份出現(xiàn)。1月22日,路透援引知情人士消息稱,特斯拉已與天津力神簽署初步協(xié)議,為其上海工廠供應(yīng)電池。但是特斯拉第一時(shí)間發(fā)出澄清:特斯拉與天津力神沒有簽訂任何類型的協(xié)議,只是收到了天津力神的報(bào)價(jià),但沒有進(jìn)行進(jìn)一步處理。

3月第二家疑似供應(yīng)商露頭。3月11日,美國《汽車新聞》曝出,特斯拉與寧德時(shí)代進(jìn)行商談,計(jì)劃向其采購電池。隨后,寧德時(shí)代發(fā)布公告稱,其未與特斯拉公司達(dá)成合作意向,未簽署任何商務(wù)協(xié)議。

特斯拉的合作伙伴到底會(huì)是誰?

半年后,第三家潛在供應(yīng)商浮出水面。當(dāng)?shù)貢r(shí)間8月23日,彭博社援引消息人士的話報(bào)道稱,特斯拉已同意從LG化學(xué)購買電池,并將其用于上海工廠生產(chǎn)的Model 3汽車。

LG化學(xué)與特斯拉發(fā)生聯(lián)系,這已經(jīng)不是第一次。早在2016年Model3發(fā)布之初,特斯拉就有意拓展電池供貨商。曾有韓國媒體報(bào)道,特斯拉與另外3家Model 3潛在的電池供應(yīng)商展開談判,分別是LG化學(xué)、三星和SK集團(tuán)。顯然,最終這三家都未能進(jìn)入供應(yīng)鏈。

不過,LG化學(xué)與特斯拉似乎早有默契。2018 年 7 月 18 日,LG 化學(xué)宣布向中國南京工廠追加投資 20 億美元,目標(biāo)在 2023 年底實(shí)現(xiàn) 32 GWh/年的產(chǎn)能規(guī)模。2019年1月10日,LG化學(xué)宣布向南京工廠再次追加1.2萬億韓元(10.7億美元),根據(jù)投資協(xié)議,將有6000億韓元用于圓柱形電池的生產(chǎn)。

雖然兩家尚未發(fā)布官方聲明,但是坊間認(rèn)定LG化學(xué)的產(chǎn)能是為特斯拉而建。

LG化學(xué)早已打入特斯拉供應(yīng)鏈。在2018年Q2的特斯拉財(cái)報(bào)會(huì)議上,馬斯克就透露了囿于21700電池的產(chǎn)能地獄,特斯拉能源墻Powerpall正在使用LG化學(xué)供應(yīng)的電池。

既然有過合作,再次合作也就順理成章。

但是特斯拉拓展供應(yīng)商的腳步并未停止。今年11月5日,彭博社再次傳出消息稱,特斯拉和寧德時(shí)代已經(jīng)達(dá)成初步協(xié)議,最早從2020年開始,為國產(chǎn)特斯拉電動(dòng)汽車供應(yīng)電池。同時(shí),雙方還商討了在全球范圍內(nèi)開展合作的話題。

這也是媒體第二次傳出寧德時(shí)代為特斯拉供貨,恐怕并非空穴來風(fēng)。

2

特斯拉中國供應(yīng)猜想

得到特斯拉,不止于特斯拉。

得到特斯拉的訂單,面子里子都有了。對(duì)于上市公司來講,得到特斯拉的品牌加持,推動(dòng)幾個(gè)漲停板不成問題;與此同時(shí),其他車企的訂單也會(huì)像雪花一樣飛來,不愁銷量不足,只愁產(chǎn)能不夠。

日前,松下方面已明確,“沒有為特斯拉在中國建設(shè)一座電池廠的計(jì)劃。”松下在中國也沒有21700的產(chǎn)線。”也就是說,松下基本不會(huì)大規(guī)模配套國產(chǎn)Model 3以及未來的Model Y。

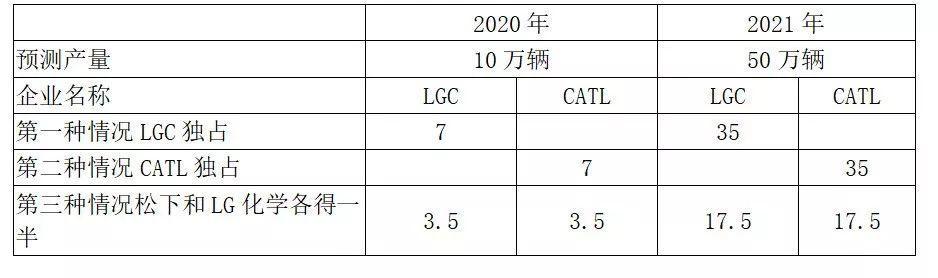

根據(jù)現(xiàn)有信息,特斯拉中國的供應(yīng)商大概率在LG化學(xué)和寧德時(shí)代中產(chǎn)生。基于此,我們對(duì)兩家企業(yè)對(duì)特斯拉的供貨做三種情景的假設(shè),來測算對(duì)動(dòng)力電池企業(yè)的影響。

第一種情景,LG化學(xué)獲得特斯拉中國獨(dú)家供貨權(quán);第二種情況,寧德時(shí)代獲得獨(dú)家供貨權(quán)。那么,誰能拿下獨(dú)家供貨權(quán),并且特斯拉順利達(dá)產(chǎn),誰就是全球動(dòng)力電池出貨量排名第一,這一點(diǎn)幾乎沒有懸念。

不過,前兩種可能性并不大,因?yàn)轳R斯克已經(jīng)明確表達(dá)了,拓展幾家本土供應(yīng)商的意愿。他不愿再受獨(dú)家供應(yīng)商的牽制。

那么,第三種情況,LG化學(xué)和寧德時(shí)代共同供貨的可能性比較高。如果按兩家平分特斯拉需求來算的話,到2021年,兩家企業(yè)可能分別從特斯拉獲得17.5GWh的電池需訂單。那就要比較兩家其他訂單了,目前來看寧德時(shí)代占優(yōu),但從多家研究機(jī)構(gòu)的調(diào)研來看,LG化學(xué)獲得更多未來訂單。

國產(chǎn)特斯拉三種配套情景預(yù)測

3

三雄爭霸

從目前的格局來看,新任動(dòng)力電池的霸主很可能在松下、LG化學(xué)和寧德時(shí)代當(dāng)中產(chǎn)生。

○松下:能量密度領(lǐng)先,專注圓柱

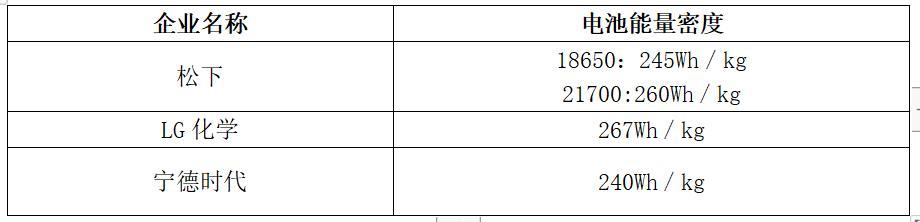

松下的特點(diǎn)是技術(shù)領(lǐng)先、儲(chǔ)備深厚。在中國市場最為關(guān)注的電池能量密度方面,《電動(dòng)汽車觀察家》通過與業(yè)內(nèi)人士及相關(guān)公開資料了解到,松下的NCA18650電池最高單體能量密度達(dá)245Wh/kg;2017年量產(chǎn)配套特斯拉Model 3的21700電池,單體能量密度更達(dá)到260Wh/kg,是當(dāng)時(shí)市場中能量密度最高的電池。

三巨頭電芯能量密度對(duì)比

資料來源:根據(jù)公開資料整理

據(jù)業(yè)內(nèi)人士透露,目前松下圓柱電池單體的能量密度已經(jīng)超過300Wh/kg。

松下不僅擅長圓柱電池,在方形電池上的研發(fā)起步也很早,但由于主要資金都用在對(duì)特斯拉的電池供應(yīng)上,導(dǎo)致已研發(fā)的方形電池產(chǎn)品,遲遲不能量產(chǎn),目前的生產(chǎn)規(guī)模依然很小。

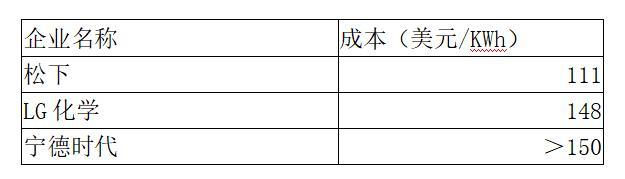

在成本方面,松下的優(yōu)勢也很明顯。2018年瑞士銀行報(bào)告顯示,松下21700型圓柱形鋰離子電池以成本111美元/kWh,成為動(dòng)力電池四大巨頭(另外三家為LG化學(xué)、三星SDI和寧德時(shí)代)中,成本最低的企業(yè)。

三巨頭成本

資料來源:UBS

不過,UBS這一報(bào)告沒有得到寧德時(shí)代認(rèn)可。寧德時(shí)代認(rèn)為,UBS的報(bào)告的成本估算方法是錯(cuò)誤的。

松下自2017年開始加大方形產(chǎn)線建設(shè),2018年3月中國大連工廠投產(chǎn),方形產(chǎn)能約5GWh,主要用于中國客戶和北美客戶。2019年1月與豐田成立合資公司,主要負(fù)責(zé)研發(fā)生產(chǎn)方形電池。松下計(jì)劃在日本Himeji基地投建方形電池產(chǎn)線,預(yù)計(jì)2020年投產(chǎn),通過規(guī)模化降低方形電池的生產(chǎn)成本。

公開資料顯示,松下2019年的產(chǎn)能為49GWh(其中特斯拉專屬產(chǎn)能35GWh)。根據(jù) Bloomberg 預(yù)測,2020 年松下動(dòng)力電池產(chǎn)能將達(dá)到52GWh。

○寧德時(shí)代:新科出貨量冠軍,方形居多

寧德時(shí)代與其他兩大巨頭相比,德時(shí)代成本和能量密度表現(xiàn)并不突出,其優(yōu)勢更多體現(xiàn)在出貨量上。2018年,寧德時(shí)代是全球出貨量冠軍。

目前,寧德時(shí)代主要配套國內(nèi)主流車企,已經(jīng)為上汽、吉利、宇通、北汽、廣汽等品牌車企,以及蔚來、威馬、小鵬等新興車企配套動(dòng)力電池產(chǎn)品。根據(jù)整車出廠合格證數(shù)據(jù),今年1-10月份,寧德時(shí)代共裝機(jī)23.80GWh,累計(jì)裝機(jī)占比超過51%,在國內(nèi)市場占有率上絕對(duì)領(lǐng)先。

在電池封裝方面,寧德時(shí)代是方形電池絕對(duì)霸主,在國內(nèi)供應(yīng)基本都是方形,也有少量軟包供應(yīng)給東風(fēng)日產(chǎn)和戴姆勒。

除此以外,寧德時(shí)代還在努力拓展海外市場,重點(diǎn)是歐洲。寧德時(shí)代將為寶馬、大眾、戴姆勒、捷豹路虎、PSA等全球知名車企配套。

寧德時(shí)代的產(chǎn)能頗為緊張,一直在積極拓展。目前寧德時(shí)代在國內(nèi)有福建寧德、青海西寧、江蘇溧陽三個(gè)生產(chǎn)基地。據(jù)了解,寧德是最大的基地,西寧基地規(guī)模相對(duì)較小,溧陽基地產(chǎn)能正在逐漸爬坡。

國外方面,寧德時(shí)代在德國圖林根州埃爾福特市設(shè)立電池生產(chǎn)基地,以及智能制造技術(shù)研發(fā)中心。德國生產(chǎn)基地將分兩期建設(shè),計(jì)劃于2021年投產(chǎn),預(yù)計(jì)將有7GWh產(chǎn)能,2022年后將達(dá)14GWh的產(chǎn)能。

寧德時(shí)代產(chǎn)能規(guī)劃

資料來源:電動(dòng)汽車觀察家根據(jù)公開資料整理

○LG化學(xué):軟包龍頭

LG化學(xué)材料學(xué)優(yōu)勢難以匹敵。LG化學(xué)是以化學(xué)品起家,其在正極、負(fù)極、電解液、隔膜四大關(guān)鍵材料領(lǐng)域都有全面的技術(shù)儲(chǔ)備,對(duì)材料學(xué)的研究和理解深度是其他企業(yè)難以企及的。

目前,LG化學(xué)正利用其對(duì)化學(xué)品和材料學(xué)的研究,來推動(dòng)產(chǎn)品性能提升和成本降低,在保證電池性能的前提下實(shí)現(xiàn)成本的最小化。

LG化學(xué)另一大特點(diǎn)是專利多。LG化學(xué)的專利和商標(biāo)保有數(shù)量一直在全球同類企業(yè)前列,并且始終處于不斷攀升的狀態(tài)。安信證券數(shù)據(jù),截至2018年,LG化學(xué)一共有約55000項(xiàng)知識(shí)產(chǎn)權(quán),其中電池占比最高,達(dá)40%左右。專利涵蓋塑性體、SAP、偏光板、儲(chǔ)能電池和三元材料等多方面。眾多的專利保護(hù)將是LG化學(xué)在未來鋰電池行業(yè)中的核心競爭力。

LG化學(xué)還在積極布局下一代技術(shù)。下一代電芯將采用新型的生產(chǎn)工藝:層壓工藝。據(jù)了解,層壓工藝相較堆疊工藝生產(chǎn)更為簡化,能夠縮短電芯的單產(chǎn)時(shí)間,提升效率。目前,LG在這種工藝方面具有獨(dú)家專利。

LG化學(xué)自動(dòng)化率高于國內(nèi)企業(yè)。LG化學(xué)多采用日韓先進(jìn)設(shè)備,本身具備高穩(wěn)定性和高精度,同時(shí)通過產(chǎn)線設(shè)計(jì)使得電芯及模組的生產(chǎn)自動(dòng)化率達(dá)到85%以上,對(duì)電池產(chǎn)品的一致性和良品率有一定的保障。而當(dāng)前國內(nèi)主要電池企業(yè)的自動(dòng)化率約60%,只有寧德時(shí)代達(dá)到83%的高水平。

LG化學(xué)也最不缺市場。根據(jù)安信證券數(shù)據(jù), 與LG化學(xué)合作的企業(yè)就有15家,其中韓國本土車企為現(xiàn)代、起亞,代表車型有索納塔K5;其他國際車企有通用、福特、沃爾沃等,代表車型有雪佛蘭Volt、凱迪拉克ELR、福特Focus、沃爾沃S60L,擁有約6500億元人民幣(合110萬億韓元)的訂單。

雖然配套的車企數(shù)量不少,但是大多產(chǎn)品銷量甚微。不過,隨著配套國產(chǎn)特斯拉,以及大眾MEB的放量,LG化學(xué)的出貨量有望快速增長。

歐洲車企電池供應(yīng)情況

資料來源:根據(jù)公開資料整理

安信證券預(yù)測,2019-2021年歐洲動(dòng)力電池需求將分別達(dá)24.9GWh、40.7GWh和70.8GWh,產(chǎn)業(yè)鏈供應(yīng)商將主要由LG 化學(xué)和寧德時(shí)代主導(dǎo),其中寧德時(shí)代的占比將在15%—20%。

2016年以來,LG化學(xué)動(dòng)力電池產(chǎn)能呈現(xiàn)加速提升態(tài)勢,2018年超過20GWh,2020年有望增至110GWh。其中,波蘭工廠和南京工廠將是產(chǎn)能擴(kuò)張的主力,分別對(duì)應(yīng)增長空間最為大的歐洲市場和中國市場。

根據(jù)LG化學(xué)發(fā)布的5年規(guī)劃,2024年,其銷售額將達(dá)到31.6萬億韓元(約合267億美元)。為了實(shí)現(xiàn)這個(gè)的目標(biāo),LG化學(xué)還根據(jù)未來每年度動(dòng)力電池每千瓦時(shí)的價(jià)格,估算對(duì)應(yīng)的鋰電池銷量。

按照每千瓦時(shí)的價(jià)格,2024年的電池總銷售額可能是:每千瓦時(shí)150美元,對(duì)應(yīng)銷售量為178GWh;每千瓦時(shí)125美元,對(duì)應(yīng)銷售量為214GWh;每千瓦時(shí)100美元,對(duì)應(yīng)銷售量為267GWh;每千瓦時(shí)75美元,對(duì)應(yīng)銷售量356GWh。

此前,LG化學(xué)宣布,純電動(dòng)車電池的產(chǎn)能,預(yù)計(jì)到2019年底將確保為70GWh,到2020年底將確保為100GWh。2020年計(jì)劃主要在波蘭和中國推進(jìn)擴(kuò)大產(chǎn)能。東吳證券預(yù)測,到2020年,LG化學(xué)生產(chǎn)的60%以上的電池將為歐洲供應(yīng),30%為包括中國和韓國在內(nèi)的亞洲供應(yīng),剩下的為美國供應(yīng)。未來,LG化學(xué)將考慮包括與整車廠設(shè)立合資公司在內(nèi)的選項(xiàng)來擴(kuò)大產(chǎn)能。

從產(chǎn)能來看,松下與LG化學(xué)和寧德時(shí)代相比,已經(jīng)有所落后。而LG化學(xué)和寧德時(shí)代如果能夠鎖定對(duì)特斯拉的供貨,動(dòng)力電池出貨量冠亞軍的位置,非二者莫屬。

4

King Maker 也想自立為王

另一個(gè)動(dòng)力電池潛在巨頭或許即將出現(xiàn)。

特斯拉將要進(jìn)入動(dòng)力電池市場。動(dòng)力電池的短板,或許已經(jīng)讓馬斯克無法忍受。

2019 年 2 月 5 日,特斯拉宣布以 2.18 億美元溢價(jià) 55% 收購了Maxwell。Maxwell 是業(yè)界知名的超級(jí)電容器制造商。據(jù)了解,兩家公司早在多年前就已經(jīng)開始探討合作的可能性。

Maxwell方面聲稱,它的專利電極可以使能量密度超過300 Wh/kg,并預(yù)測它可以達(dá)到500 Wh/kg。

Maxwell電池樣品

相關(guān)資料顯示,應(yīng)用了干電極技術(shù)的相同電池單元在1500次充放電循環(huán)之后依然能夠保證90%的容量,而且穩(wěn)定;成本方面,與現(xiàn)有技術(shù)的濕電極相比,能夠降低 10%-20%。

10月6日,又有消息稱,特斯拉悄悄收購了總部位于加拿大的電池制造和工程公司Hibar Systems。該公司此前剛推出完整的“高速鋰離子電池制造系統(tǒng)”。

此外,據(jù)了解,特斯拉還和加拿大Jeff Dahn專家組達(dá)成一項(xiàng)研究協(xié)議,針對(duì)電池產(chǎn)能及密度的提升共同展開研究。特斯拉還計(jì)劃在美國加利福尼亞州建設(shè)一條新的電池生產(chǎn)線,目前正在針對(duì)該生產(chǎn)線的設(shè)計(jì)人員、分析師、測試人員等核心崗位展開招聘。

可以看到,特斯拉自建電池廠的計(jì)劃已經(jīng)基本就緒。

如果特斯拉能夠?qū)崿F(xiàn)電池的完全自主供應(yīng),將是什么情況?

Clean Technica預(yù)測稱,到2022年,特斯拉全球交付量將達(dá)到80萬輛;到2025年將超過120萬輛。

特斯拉如果在實(shí)現(xiàn)動(dòng)力電池完全自供,動(dòng)力電池出貨量將達(dá)到56GWh;到2025年將超過84GWh。憑借這一出貨量,特斯拉可能做不到第一,但或許能夠擠進(jìn)全球前三甲。

特斯拉完全自主供應(yīng)電池,這一極端情況或許短期內(nèi)不會(huì)實(shí)現(xiàn)。但是一旦特斯拉實(shí)現(xiàn)電池自產(chǎn),其對(duì)外電池需求必然會(huì)逐步減少。可見,要保住市場份額,動(dòng)力電池企業(yè)向外擴(kuò)展的步伐,是一刻都不能停止的。(完)

來源:第一電動(dòng)網(wǎng)

作者:電動(dòng)汽車觀察家

本文地址:http://www.155ck.com/kol/104665

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

網(wǎng)大牛說專欄作者")

京公網(wǎng)安備

11010502033163號(hào)

京公網(wǎng)安備

11010502033163號(hào)